Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Administración Federal de Ingresos Públicos Buenos Aires, 26 de Abril de 2011

2

Orden del día 1

3

Temas a tratar: Condiciones de trabajo. Medidas tendientes a detectar y combatir situaciones que vulneren los derechos fundamentales de los trabajadores. Orden del día 1 Aplicación retroactiva del beneficio de reducción contributiva Ley 25.250. Alcance. Certificado art. 80 LCT. Puesta a disposición de datos necesarios para su confección.

4

Reducción de Contribuciones Aplicación retroactiva del beneficio previsto por Ley 25.250. Alcance 1

5

1 Marco normativo. Utilización retroactiva del beneficio. Plazo de prescripción para solicitar la repetición o la reimputación de los pagos en exceso. Reducción de Contribuciones Aplicación retroactiva del beneficio previsto por Ley 25.250. Alcance

6

Reducción de Contribuciones Aplicación retroactiva del beneficio previsto por Ley 25.250. Alcance. MARCO NORMATIVO 1

7

Marco Normativo Ley 25.250 artículo 2° (BO 02/06/00) 1 “El empleador que produzca un incremento neto en su nómina de trabajadores contratados por tiempo indeterminado … gozará de una reducción de sus contribuciones a la Seguridad Social, en relación a cada nuevo trabajador que de tal modo incremente la dotación …”

1 El empleador que produzca un incremento neto en su nómina de trabajadores contratados por tiempo indeterminado … gozará de una reducción de sus contribuciones a la Seguridad Social, en relación a cada nuevo trabajador que de tal modo incremente la dotación …")

8

Marco Normativo Decreto N° 568/00 artículo 2° 1 “… entiéndese por incremento neto de la nómina de trabajadores contratados por tiempo indeterminado, al que surja de comparar la cantidad de trabajadores empleados por tiempo indeterminado que efectivamente registre la dotación de personal, con la declaración formal que, referida al personal contratado bajo aquella modalidad, hubiere efectuado el empleador … en el mes de abril de 2000. Esta declaración será considerada como número base.”

9

1 “Derógase la Ley Nº 25.250 y sus normas reglamentarias” Marco Normativo Ley 25.877 artículo 1° (BO 19/03/04)

")

10

Marco Normativo Resolución General (AFIP) N° 2650 (BO 05/08/09) 1 “Los empleadores mantendrán, respecto de los trabajadores incorporados con anterioridad a la vigencia de la Ley N° 26.476, los beneficios establecidos en el Artículo 2° de la Ley N° 25.250, en tanto éstos continúen prestando servicios …”

N° 2650 (BO 05/08/09) 1 Los empleadores mantendrán, respecto de los trabajadores incorporados con anterioridad a la vigencia de la Ley N° , los beneficios establecidos en el Artículo 2° de la Ley N° , en tanto éstos continúen prestando servicios …")

11

Reducción de Contribuciones Aplicación retroactiva del beneficio previsto por Ley 25.250. Alcance. SU UTILIZACIÓN 1

12

Utilización retroactiva del beneficio 1 En tanto la contratación de personal realizada por el consultante configure un incremento de la nómina en los términos de la Ley N° 25.250 le corresponde el beneficio de reducción de contribuciones, aun cuando dicho beneficio no haya sido utilizado oportunamente por error. Ello, por cuanto la mera omisión en el ejercicio de ese derecho no es suficiente para tener por configurada la renuncia al mismo.

13

Utilización retroactiva del beneficio CONCLUSION 1 La falta de utilización del beneficio de reducción de contribuciones previsto por la Ley N° 25.250, cuando correspondía, no ocasiona su pérdida.

14

Reducción de Contribuciones Aplicación retroactiva del beneficio previsto por Ley 25.250. Alcance. PLAZO DE PRESCRIPCIÓN 1

15

Plazo de Prescripción para solicitar la reimputación o repetición de los pagos en exceso 1 CÓDIGO CIVIL Artículo 784.- El que por un error de hecho o de derecho, se creyere deudor, y entregase alguna cosa o cantidad en pago, tiene derecho a repetirla del que la recibió.

16

Plazo de Prescripción para solicitar la reimputación o repetición de los pagos en exceso 1 CÓDIGO CIVIL Artículo 792.- El pago efectuado sin causa, o por una causa contraria a las buenas costumbres, como también el que se hubiese obtenido por medios ilícitos, puede ser repetido, haya sido o no hecho por error.

17

Plazo de Prescripción para solicitar la reimputación o repetición de los pagos en exceso 1 CÓDIGO CIVIL Artículo 4023.- Toda acción personal por deuda exigible se prescribe por diez años, salvo disposición especial. Igual plazo regirá para interponer la acción de nulidad, trátese de actos nulos o anulables, si no estuviere previsto un plazo menor.

18

Plazo de Prescripción para solicitar la reimputación o repetición de los pagos en exceso 1 CÓDIGO CIVIL Artículo 4030.- La acción de nulidad de los actos jurídicos, por violencia, intimidación, dolo, error, o falsa causa, se prescribe por dos años, desde que la violencia o intimidación hubiese cesado, y desde que el error, el dolo, o falsa causa fuese conocida …

19

Plazo de Prescripción para solicitar la reimputación o repetición de los pagos en exceso 1 La medida de fomento de empleo inserta en el artículo 2° de la Ley N° 25.250 tiene carácter facultativo desde la perspectiva del empleador.

20

Plazo de Prescripción para solicitar la reimputación o repetición de los pagos en exceso 1 El término “gozará” del artículo 2° del citado texto legal no puede interpretarse sino como la consecuencia lógica del cumplimiento de las condiciones impuestas para ello por la norma y del impulso que en ese sentido brinde su eventual destinatario.

21

Plazo de Prescripción para solicitar la reimputación o repetición de los pagos en exceso 1 Este tipo de estímulos, propios de la técnica de fomento de empleo, poseen requerimientos para acceder al beneficio que son imperativos en su concesión pero no en la iniciativa de tramitar el mismo, que permanece en cabeza del sujeto particular habilitado para ello.

22

Plazo de Prescripción para solicitar la reimputación o repetición de los pagos en exceso 1 Desde esta perspectiva, en principio, no resulta irrazonable la consideración de los ingresos en exceso como pagos con causa pero por error, sujetos a la prescripción bienal del artículo 4030 del Código Civil.

23

Plazo de Prescripción PRIMERAS CONCLUSIONES 1 El beneficio de disminución de contribuciones del art. 2° de la Ley 25.250 tiene carácter facultativo para el empleador. Los ingresos en exceso como pagos con causa pero por error, se encuentran sujetos a la prescripción bienal del artículo 4030 del Código Civil.

24

Plazo de Prescripción para solicitar la reimputación o repetición de los pagos en exceso 1 Mientras la causa de la obligación de las contribuciones patronales está fijada en función de la ocupación personal en relación de dependencia, lo relativo a las alícuotas aplicables hace a la cuantía o medida de dicha obligación, es decir, hace a la “cosa debida” y no a la existencia del “deber” en sí de contribuir.

25

Plazo de Prescripción para solicitar la reimputación o repetición de los pagos en exceso 1 Al respecto, la PTN ya señaló la distinción como especies del “pago indebido”, al “pago por error” y al “pago sin causa”, regulados por distintos artículos del Código Civil, destacando que el primero es un verdadero pago efectuado a favor del acreedor, pero en el cual el “solvens” incurre en error “en la cosa debida”, mientras el segundo, en cambio, se caracteriza por la inexistencia de obligación que justifique el pago y de título para percibir en el “accipiens”

26

Plazo de Prescripción para solicitar la reimputación o repetición de los pagos en exceso 1 De modo tal, si no está en discusión que la “firma debe” contribuciones patronales por la ocupación de personal en relación de dependencia como tampoco se discute que dichas obligaciones son debidas a este Organismo, entonces con relación a los pagos de que se trata el “solvens” era deudor, el “accipiens” era acreedor y existía un vínculo obligacional válido entre las partes, todo lo cual descarta la figura del “pago sin causa”.

27

Plazo de Prescripción CONCLUSIÓN 1 Corresponde adoptar como criterio que los pagos en exceso resultantes de la falta de utilización del beneficio de reducción de contribuciones contemplado por la Ley N° 25.250, constituyen pagos “con causa” pero “por error”, sujeta la posibilidad de repetirlos -o de compensarlos- a la prescripción bienal del art. 4030 del Código Civil.

28

Certificado de trabajo (art. 80 LCT) 2

2")

29

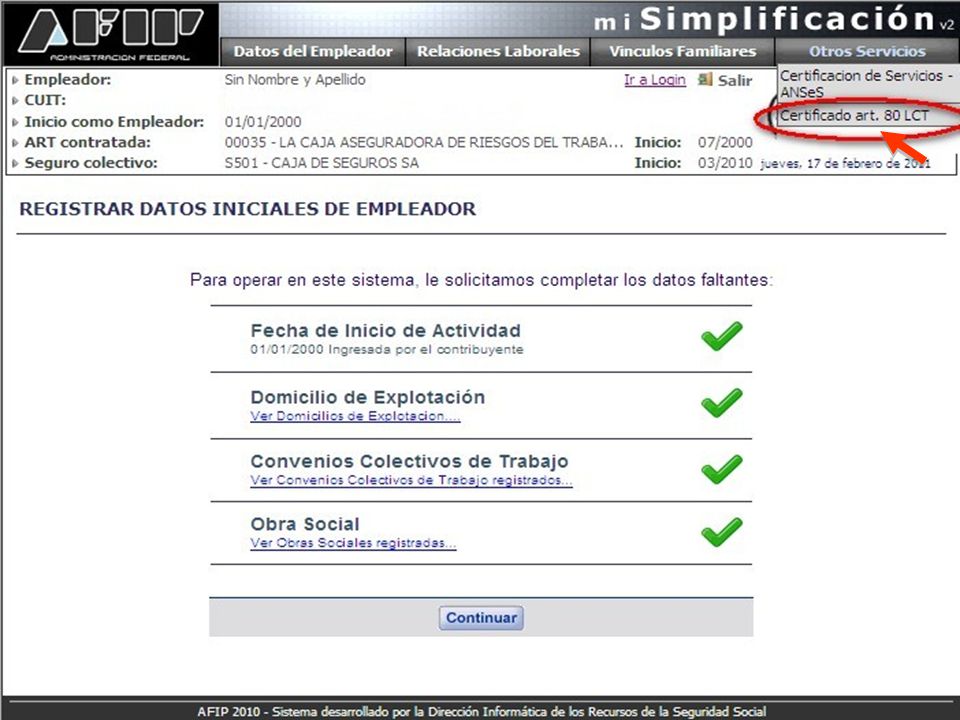

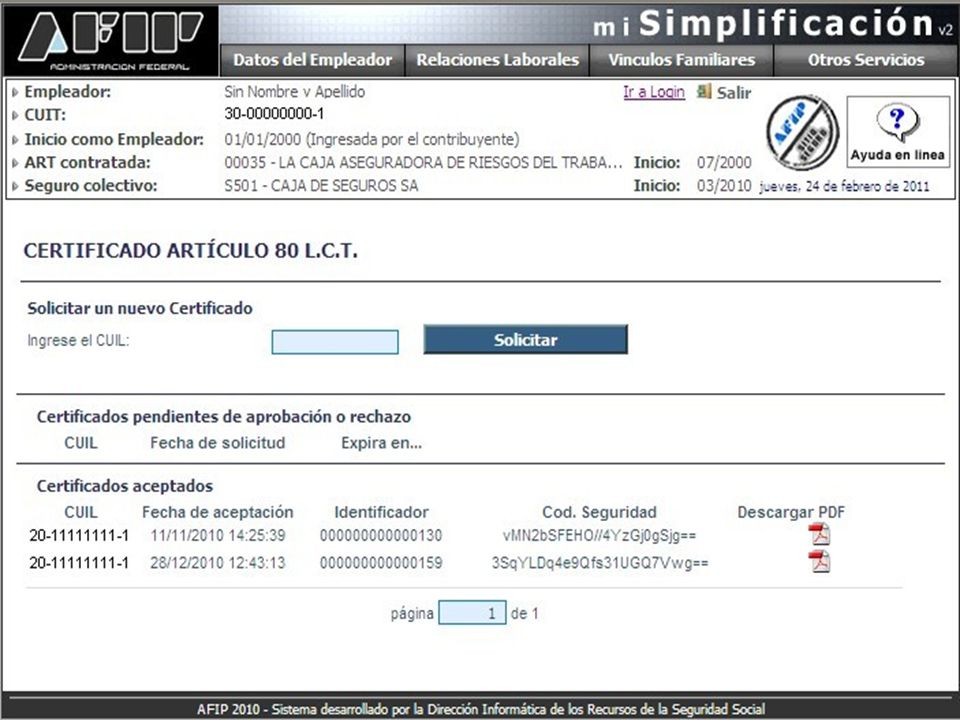

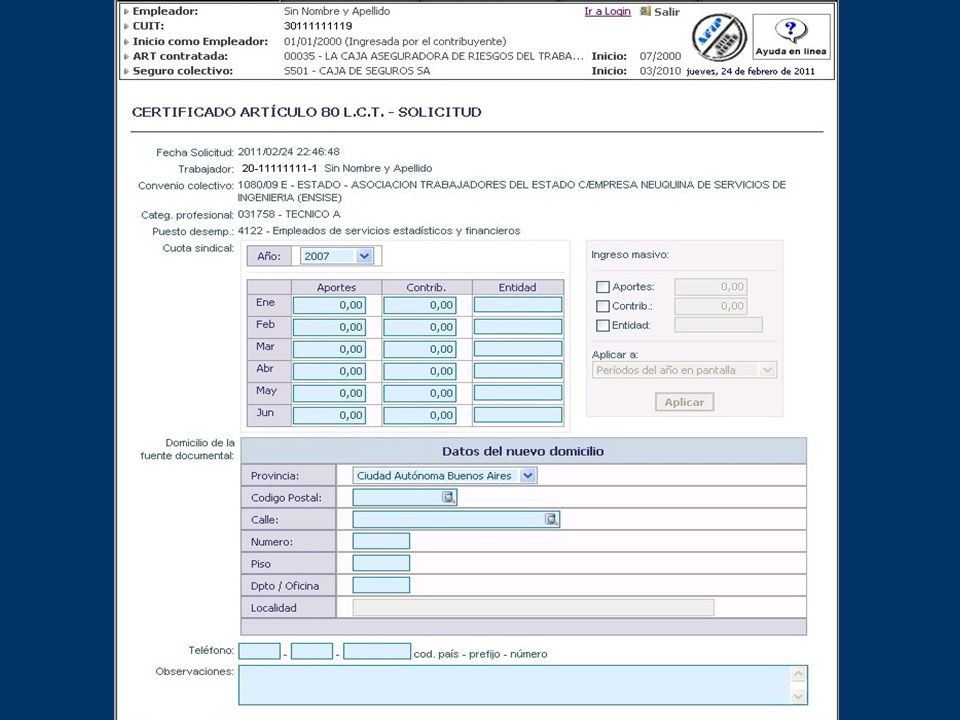

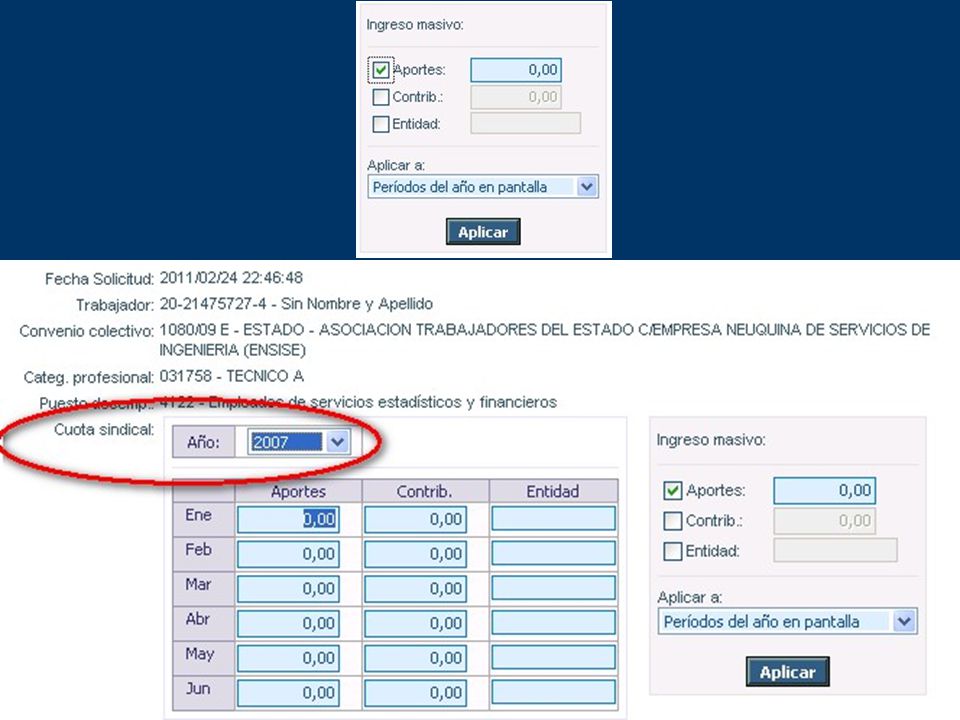

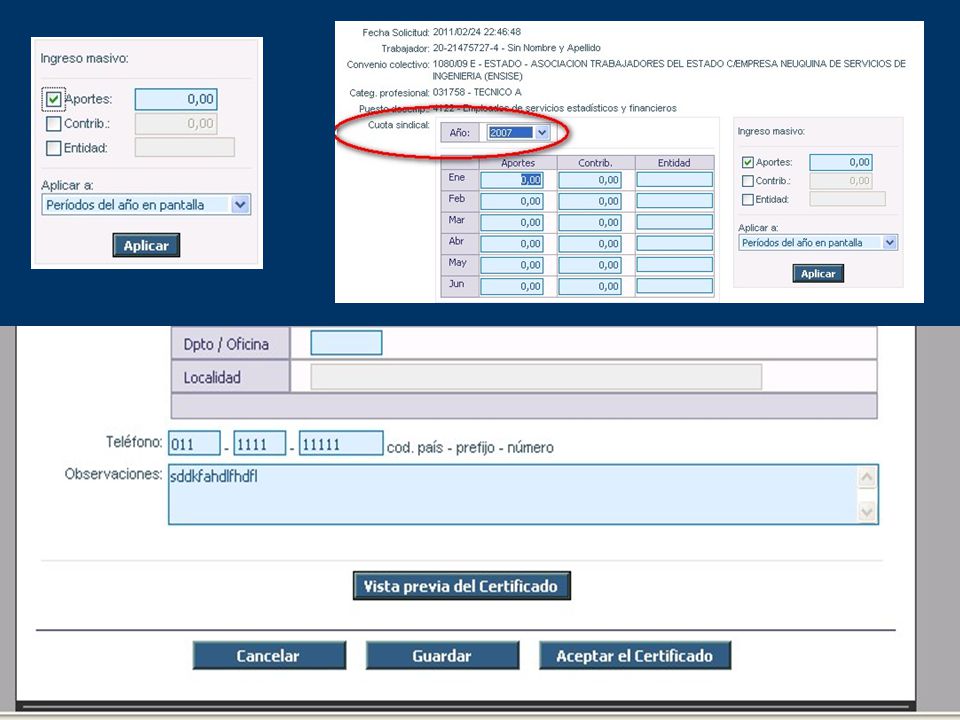

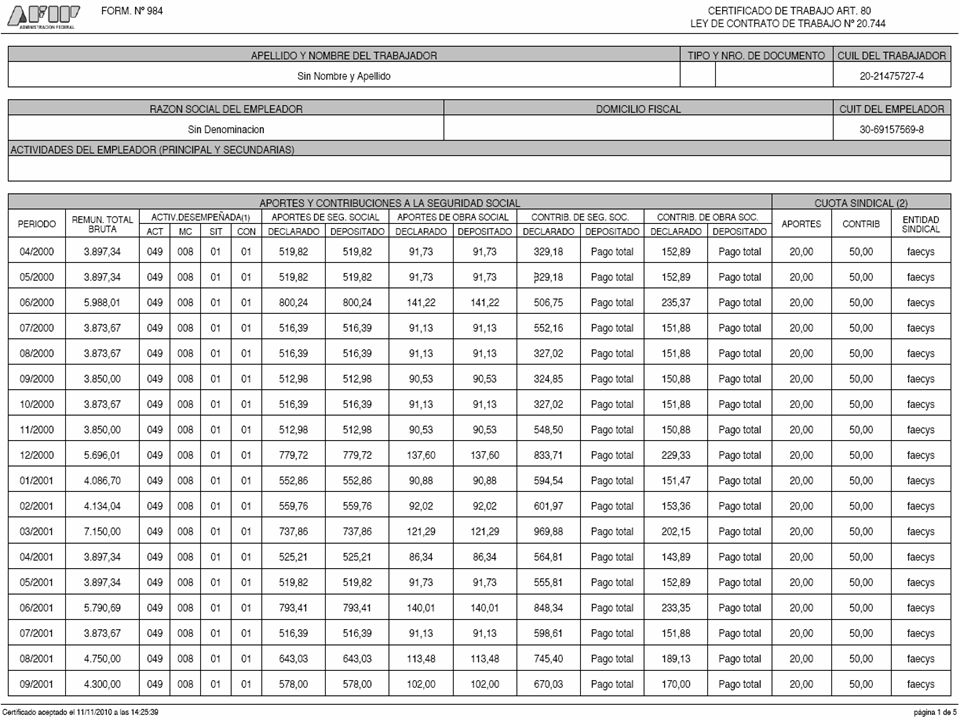

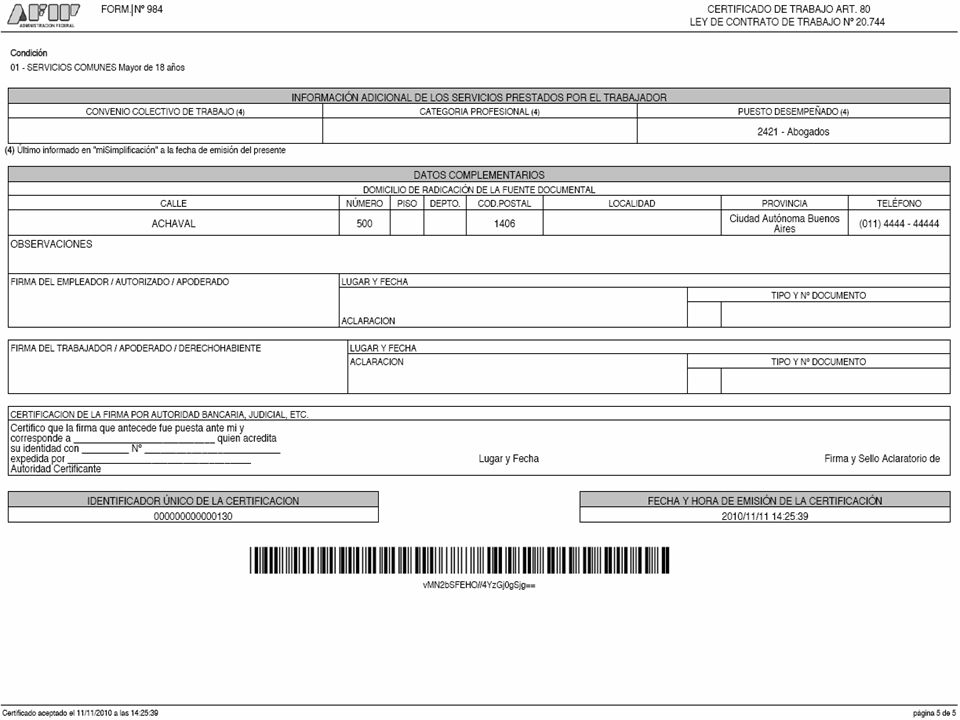

Efectuar la registración laboral en un solo acto y a través de un único trámite (Art. 39, Ley 25.877). Emisión de documentos en forma digital y automática, a partir de los datos ingresados por el empleador al Programa de Simplificación Registral, al SIPA y a los distintos registros del estado. Garantizar la consistencia de todos los datos en los distintos sistemas (Mi simplificación, certificados y declaraciones juradas). Cumplir con las pautas para la conformación del Gobierno Electrónico. Estado único. Objetivos 2 Certificado de trabajo (art. 80 LCT)

. Emisión de documentos en forma digital y automática, a partir de los datos ingresados por el empleador al Programa de Simplificación Registral, al SIPA y a los distintos registros del estado. Garantizar la consistencia de todos los datos en los distintos sistemas (Mi simplificación, certificados y declaraciones juradas). Cumplir con las pautas para la conformación del Gobierno Electrónico. Estado único. Objetivos 2 Certificado de trabajo (art. 80 LCT).")

30

Beneficios para el empleador Simplicidad y homogeneidad Estandariza la emisión de la documentación, aprovechando la información existente en bases informáticas. Evita la duplicidad en la carga de datos ya informados. La información siempre se encuentra disponible: la AFIP se encarga de mantener el resguardo de los datos (backup). 2 Certificado de trabajo (art. 80 LCT)

. 2 Certificado de trabajo (art. 80 LCT).")

31

Características: Emisión vía web del certificado de trabajo según lo previsto en el artículo 80 de la Ley de Contrato de Trabajo 20.744. Certificado único. Hasta el presente no existe un único formato, situación que genera distintas interpretaciones jurídicas por parte de los actores involucrados (empleador, trabajador, profesional, justicia). Disminuye los tiempos y costos administrativos del empleador. 2 Certificado de trabajo (art. 80 LCT)

. Disminuye los tiempos y costos administrativos del empleador. 2 Certificado de trabajo (art. 80 LCT).")

32

Cronograma y forma de implementación: La aplicación se encuentra implementada en período de prueba desde el mes de febrero de 2011. Universo: todos los empleadores pueden utilizar sin restricción el sistema respecto de sus trabajadores (Más de 560.000 empleadores y 7,4 millones de trabajadores). Actualmente se producen diariamente más de 400 ingresos a la aplicación y se emiten o confirman aproximadamente 200 certificados. 2 Certificado de trabajo (art. 80 LCT)

. Actualmente se producen diariamente más de 400 ingresos a la aplicación y se emiten o confirman aproximadamente 200 certificados. 2 Certificado de trabajo (art. 80 LCT).")

40

Muchas gracias por su participación foroseguridadsocial@afip.gov.ar Administración Federal de Ingresos Públicos

Presentaciones similares