Descargar la presentación

La descarga está en progreso. Por favor, espere

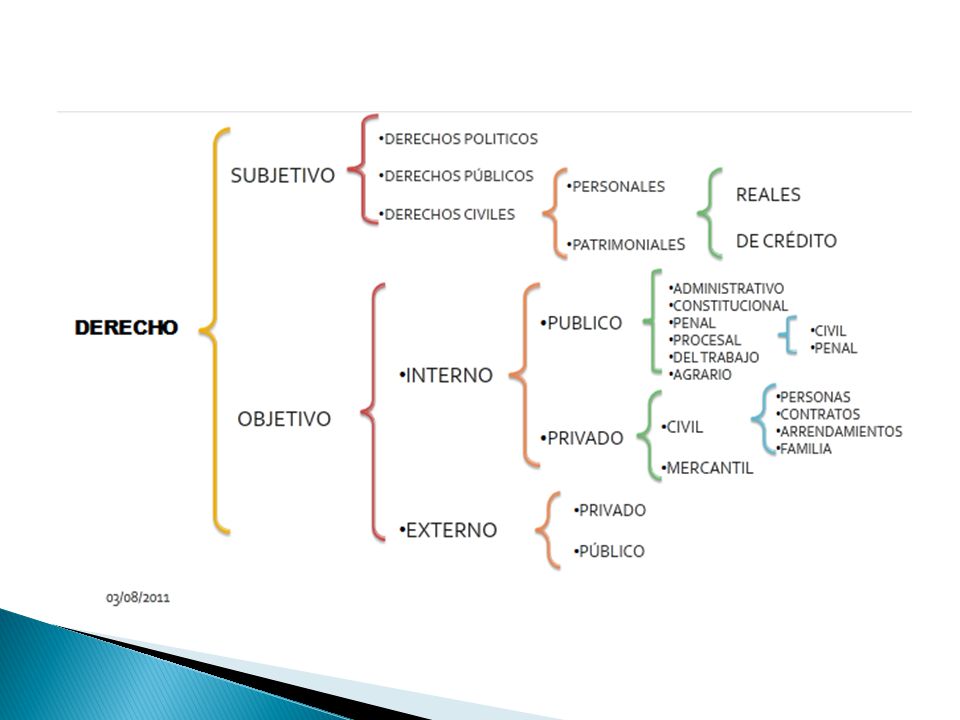

1

Nociones generales sobre el Derecho y la Ley

2

Derecho (Del lat. directus, directo).

1. adj. Recto, igual, seguido, sin torcerse a un lado ni a otro. Esta pared no está derecha 2. adj. Justo, legítimo. 3. adj. Fundado, cierto, razonable. 10. m. Facultad de hacer o exigir todo aquello que la ley o la autoridad establece en nuestro favor, o que el dueño de una cosa nos permite en ella. 11. m. Consecuencia natural del estado de una persona, o de sus relaciones con respecto a otras. El derecho del padre Los derechos de la amistad 12. m. Acción que se tiene sobre una persona o sobre una cosa. 13. m. Justicia, razón. 14. m. Conjunto de principios y normas, expresivos de una idea de justicia y de orden, que regulan las relaciones humanas en toda sociedad y cuya observancia puede ser impuesta de manera coactiva. 15. m. Ciencia que estudia estos principios y preceptos. 16. m. Exención, franquicia, privilegio. 20. m. pl. Cantidad que se paga, con arreglo a arancel, por la introducción de una mercancía o por otro hecho consignado por la ley. Derechos aduaneros, notariales 21. m. pl. Cantidad que se cobra en ciertas profesiones, como la de notario, arquitecto, etc.

4

Fuentes del Derecho Procedimiento legislativo Facultad reglamentaria

Jurisprudencia Costumbres y usos Principios generales del Derecho Doctrina

5

Normas individualizadas

Sentencias Contratos Actos unilaterales de voluntad

6

¿Qué es una ley? 3. f. Precepto dictado por la autoridad competente, en que se manda o prohíbe algo en consonancia con la justicia y para el bien de los gobernados. Fuente:RAE

7

Proceso de creación de la Ley

Iniciativa Discusión Aprobación Sanción Promulgación Publicación Iniciación de vigencia

8

La ignorancia de la ley…

Artículo 21.- La ignorancia de las leyes no excusa su cumplimiento; pero los jueces teniendo en cuenta el notorio atraso intelectual de algunos individuos, su apartamiento de las vías de comunicación o su miserable situación económica, podrán, si está de acuerdo el Ministerio Público, eximirlos de las sanciones en que hubieren incurrido por la falta de cumplimiento de la ley que ignoraban, o de ser posible, concederles un plazo para que la cumplan; siempre que no se trate de leyes que afecten directamente al interés público.

9

Legislación Mexicana Constitución y Tratados Internacionales firmados por México Leyes Federales Reglamentos Jurisprudencia Reglas, Acuerdos, Decretos

10

Constitución Política de los Estados Unidos Mexicanos

Es la norma fundamental. Prevé las garantías individuales (parte dogmática).

.")

11

Medios para conocer la legislación

Diario Oficial de la Federación Órgano de difusión oficial del Gobierno Constitucional de México.

12

Legislación Federal Vigente

Jurisprudencia

13

Reglamentos ley.htm Legislación y Normatividad SAT cion_fiscal/legislacion/default.asp

14

Legislación y Normatividad SAT

RMF RGMCE

15

Caso Ley Aduanera Artículo Cometen las infracciones relacionadas con las obligaciones de presentar documentación y declaraciones, quienes: III.- Presenten los documentos a que se refieren las dos fracciones anteriores, con datos inexactos o falsos u omitiendo algún dato, siempre que se altere la información estadística. Reglamento de la Ley Aduanera: Artículo 197.-Sólo se considerará que varía la información estadística a que se refiere la fracción III del artículo de la Ley, cuando en el pedimento se alteren los datos que determine la Secretaría.

16

Caso (cont…) REGLAS DE CARÁCTER GENERAL EN MATERIA

DE COMERCIO EXTERIOR Para los efectos del artículo 184 de la Ley, se estará a lo siguiente: … B. Para el supuesto de la fracción III, 3. Se considera que no se comete esta infracción de conformidad con el artículo 196 del Reglamento, en los siguientes casos: c) Cuando no se varíe la información estadística. Se considerará que ésta varía, cuando se trate de alguno de los campos o datos señalados en el Anexo 19 de la presente Resolución. ANEXO 19 Datos que alteran la información estadística . . . 14. Cantidad de mercancía en unidad de la tarifa.

Cuando no se varíe la información estadística. Se considerará que ésta varía, cuando se trate de alguno de los campos o datos señalados en el Anexo 19 de la presente Resolución. ANEXO 19 Datos que alteran la información estadística Cantidad de mercancía en unidad de la tarifa.")

17

Artículo 5 CFF Artículo 5o.- Las disposiciones fiscales que establezcan cargas a los particulares y las que señalan excepciones a las mismas, así como las que fijan las infracciones y sanciones, son de APLICACIÓN ESTRICTA. Se considera que establecen cargas a los particulares las normas que se refieren al sujeto, objeto, base, tasa o tarifa. Las otras disposiciones fiscales se interpretarán aplicando cualquier método de interpretación jurídica. A falta de norma fiscal expresa, se aplicarán supletoriamente las disposiciones del derecho federal común cuando su aplicación no sea contraria a la naturaleza propia del derecho fiscal.

18

Intepretación vs. aplicación

Interpretar: Explicar o declarar el sentido de algo, y principalmente el de un texto. Aplicar: Referir a un caso particular lo que se ha dicho en general, o a un individuo lo que se ha dicho de otro.

19

Métodos interpretativos

Gramatical Histórico Lógico Teleológico Sistemático Armónico

Presentaciones similares