Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PROGRAMA COOMEVA PROTECCIÓN EDUCATIVA

2

¿Qué es Protección Educativa?

Es un seguro de vida temporal a un (1) año, cuyo objetivo es garantizar que se disponga de los recursos económicos suficientes para permitir que los beneficiarios puedan culminar el nivel de estudios contratado, en caso de que la(s) persona(s) aseguradas fallezcan o queden incapacitados en forma total y permanente.

año, cuyo objetivo es garantizar que se disponga de los recursos económicos suficientes para permitir que los beneficiarios puedan culminar el nivel de estudios contratado, en caso de que la(s) persona(s) aseguradas fallezcan o queden incapacitados en forma total y permanente.")

3

AMPAROS AMPARO BÁSICO Muerte por cualquier causa incluido el homicidio. Se excluye el suicidio durante el primer año de vigencia En caso de fallecimiento de la(s) persona(s) aseguradas bajo la póliza, Liberty Seguros de Vida S.A pagará las las rentas aseguradas contratadas.

persona(s) aseguradas. bajo la póliza, Liberty Seguros de Vida S.A pagará las. las rentas aseguradas contratadas.")

4

AMPAROS INCAPACIDAD TOTAL Y PERMANENTE

Incapacidad que produzca lesiones orgánicas o alteraciones funcionales que de por vida impidan a la persona ejercer su profesión o cualquier otra actividad que este de acuerdo con sus conocimientos o capacidades.

5

GRUPO ASEGURABLE Los padres de familia o las personas responsables de la Educación y sostenimiento de los alumnos beneficiarios y en los cuales exista interés asegurable con el benefi- ciario, exceptuando los abuelos. Podrán asegurarse al programa -Los asociados a Coomeva -Familiares de los asociados a Coomeva -Empleados de Coomeva y filiales

6

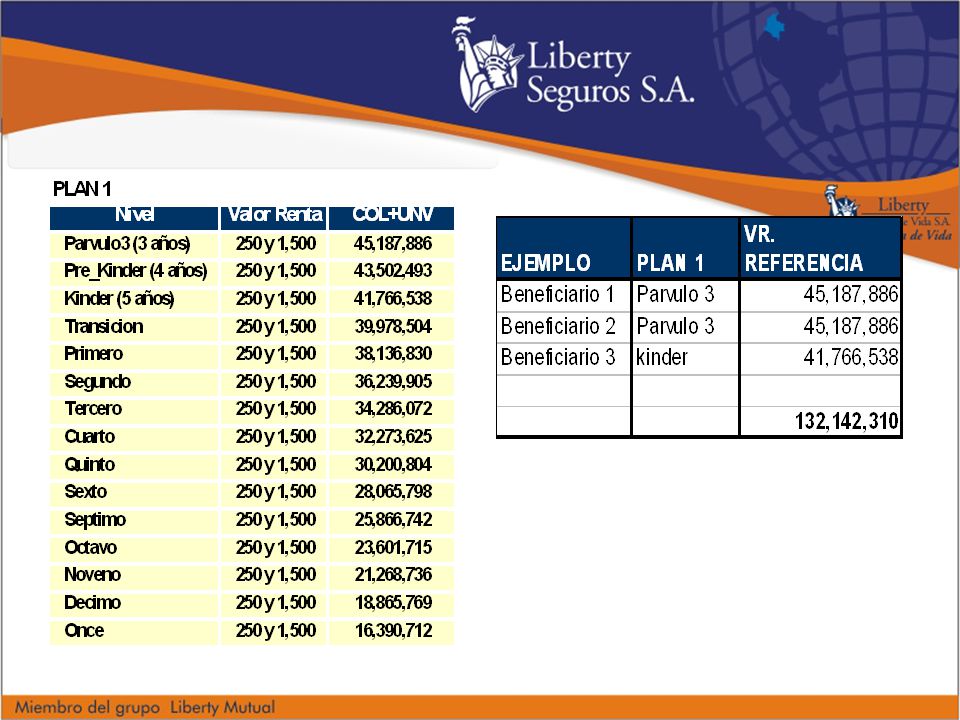

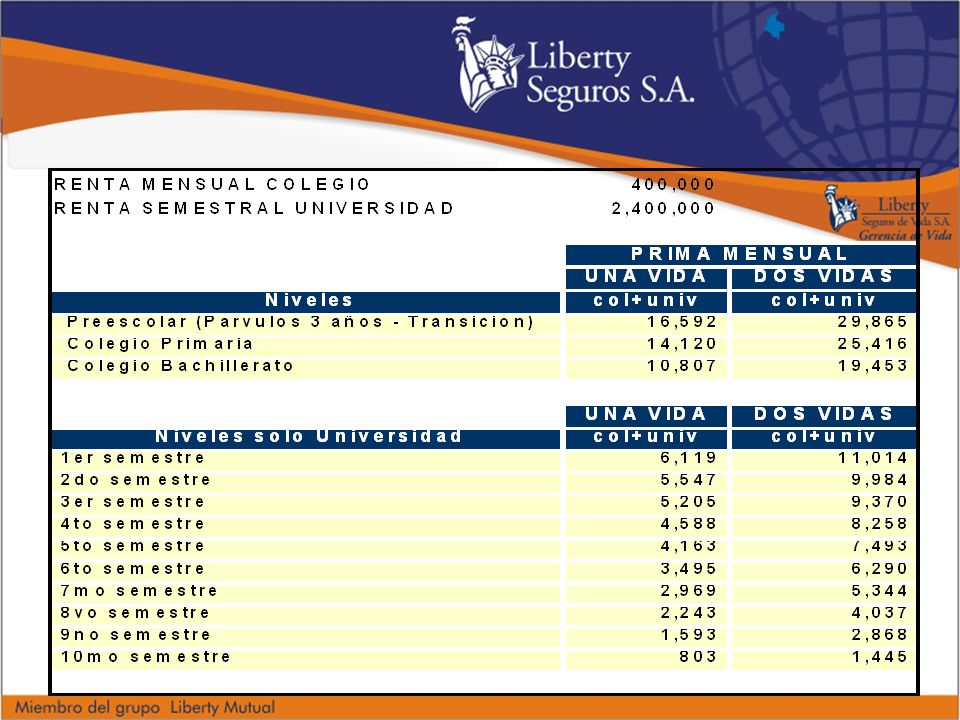

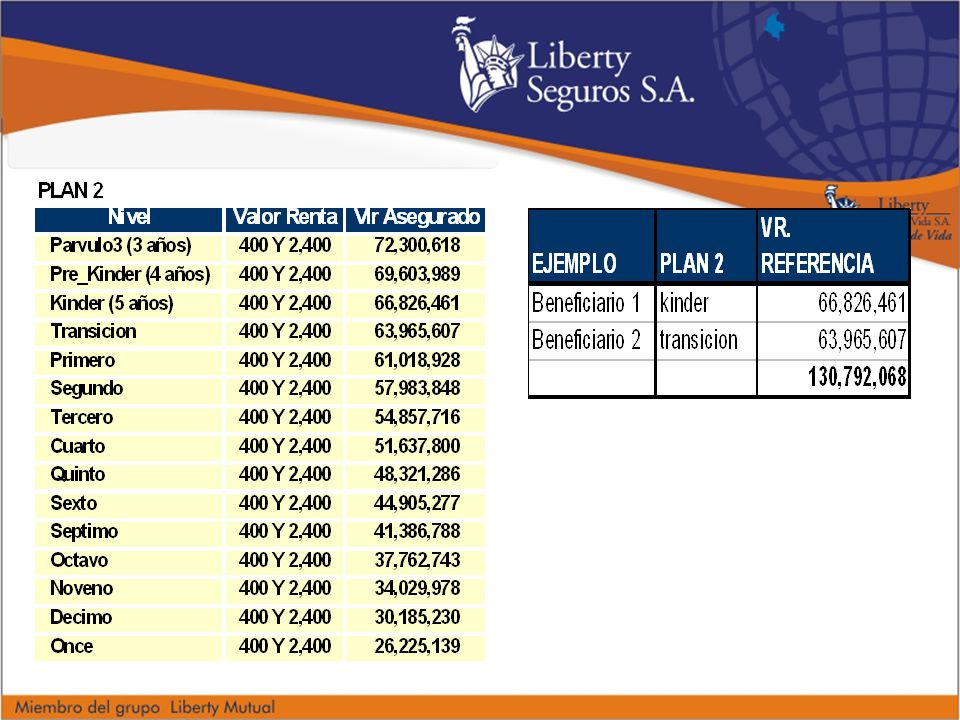

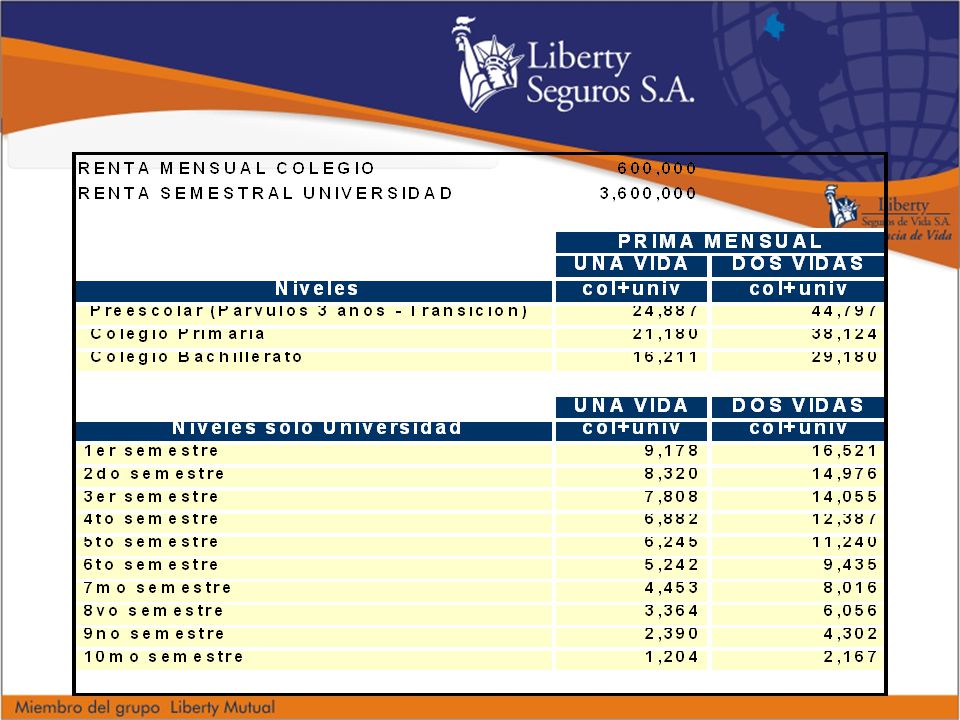

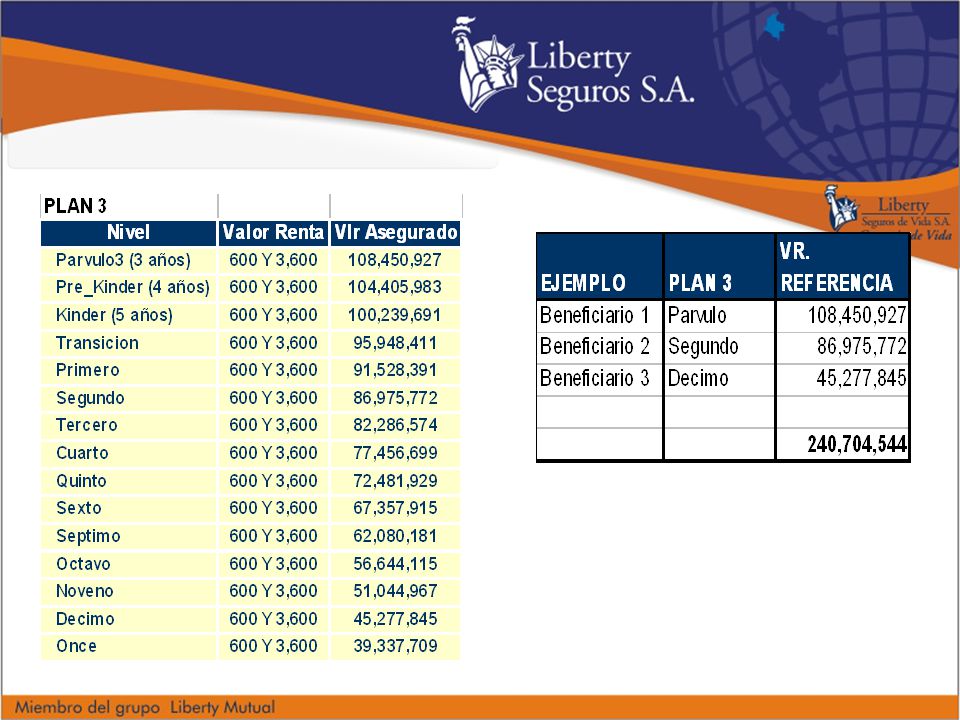

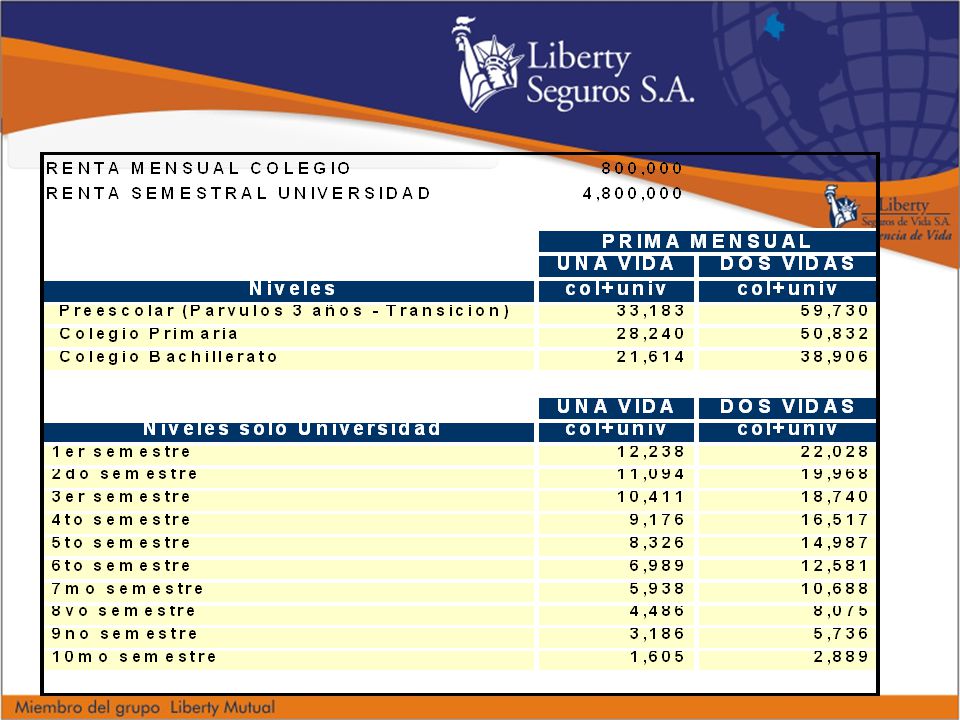

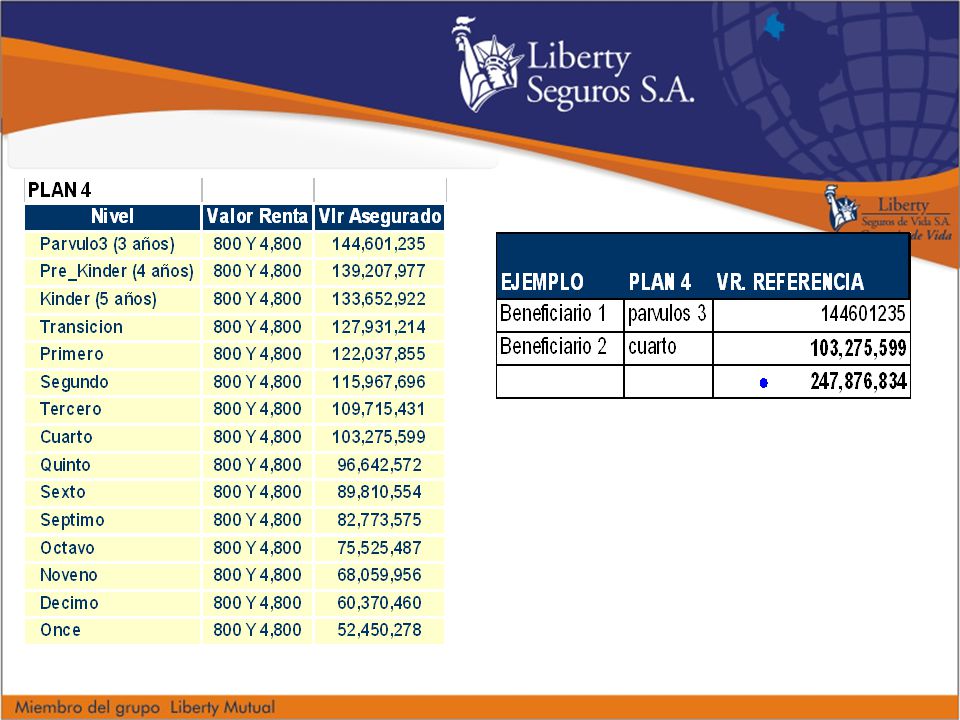

PLAN DE BENEFICIOS FINALIZACIÓN COLEGIO MÁS UNIVERSIDAD

Doce pensiones mensuales de acuerdo con el grado escolar y dos pensiones semestrales para universidad por 5 años. PENSIÓN DE PREEMPLEO Se le dará al beneficiario por una sola vez una pensión semestral de PRE-empleo al finalizar la universidad.

15

EDAD DE INGRESO Y PERMANENCIA

AMPARO BASICO Edad mínima de ingreso 18 años, máxima 65 años no cumplidos y permanencia hasta la edad de 70 años. INCAPACIDAD TOTAL Y PERMANENTE Mínima de ingreso 18 años, máxima de ingreso 65 años no cumplidos y permanencia hasta la edad de 70 años

16

PROCESOS DE SUSCRIPCION

Diligenciamiento de Solicitudes Todo solicitante que desee ingresar a la póliza de Coomeva Protección Educativa o asegurado que desee incrementar sus rentas debe diligenciar solicitud que se maneje para este programa.

17

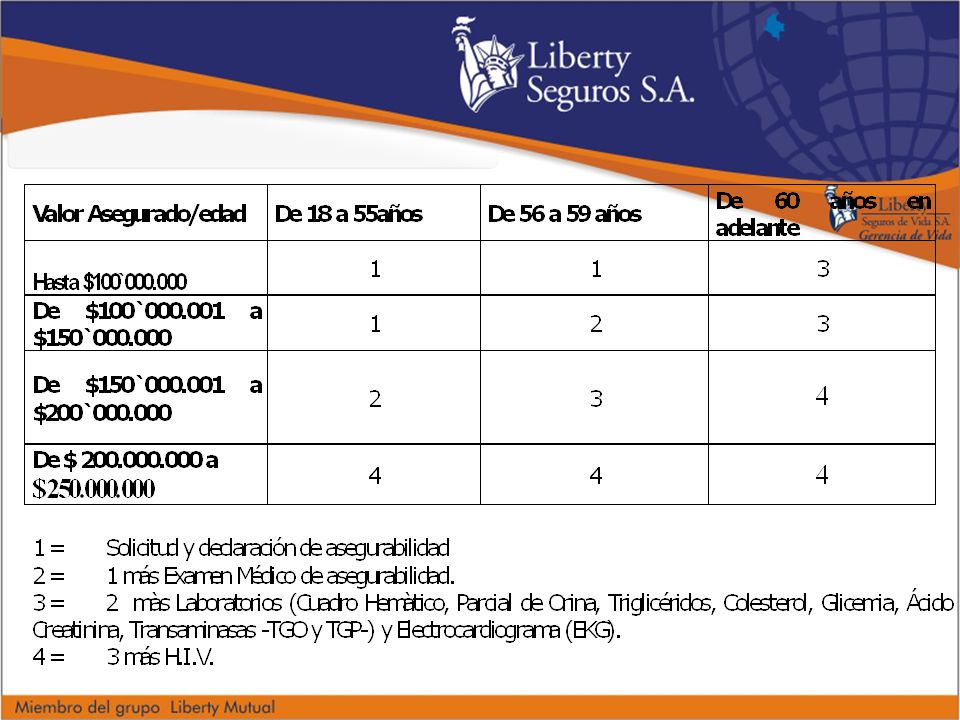

REQUISITOS DE ASEGURABILIDAD

Para los asegurados con edad menor o igual a 55 años y con valores de referencia igual a $ sólo deberán diligenciar la solicitud, siempre que cumplan con lo siguiente: Declaración negativa IMC =/< 30, en el caso de que este se encuentre entre 31 y 35 se le extraprimara con una tasa del 4 por mil sobre el valor asegurado de referencia, no se excluye la ITP ( la extraprima es opcional, el asegurado podrá seguir su proceso normal cumpliendo con requisitos ).

.")

18

REQUISITOS DE ASEGURABILIDAD

Deberán presentar examen médico de asegurabilidad todos los solicitantes que cumplan con una de las siguientes condiciones Edad igual o mayor a 56 años. Declaración de asegurabilidad con respuestas positivas Monto de referencia superior a $ Índice de Masa Corporal igual o mayor a 30

20

PROCESOS DE SUSCRIPCIÓN

INFORMACIÓN DEL SOLICITANTE Se debe diligenciar completamente todos los campos. Tener en cuenta: Edad, Índice de masa corporal Profesión y actividad (ver lista de chequeo profesiones) Declaración sobre deportes, amenazas, actividades licitas.

Declaración sobre deportes, amenazas, actividades licitas.")

21

PROCESOS DE SUSCRIPCIÓN

BENEFICIARIOS Se debe diligenciar nombres y apellidos completos edad, curso actual, plan escogido , valor prima y parentesco. ADMINISTRADOR DEL MENOR . Es la persona que designa el asegurado para que reciba el valor de las rentas contratadas hasta que los beneficiarios alcancen su mayoría de edad, en todos los casos debe ser el REPRESENTANTE LEGAL

22

PROCESOS DE SUSCRIPCIÓN

VALOR ASEGURADO DE REFERENCIA Se debe dejar detallado el valor asegurado total de referencia para cada asegurado. Máximo valor asegurado $

23

ÍNDICE DE MASA CORPORAL

I.M.C.= Peso / Estatura 2 Entre 18 y Normal Entre 25 y 30 Hay sobre peso ligero Mayor de 30 hay obesidad Mayor de 36 Riesgo No Asegurable

24

PROCESOS DE SUSCRIPCIÓN

SEGURO PARA AMAS DE CASA, PILOTOS COMERCIALES Y PENSIONADOS El amparo de Incapacidad total y permanente que se otorga para los solicitantes que se desempeñen como Amas de Casa, Pilotos de aerolíneas Comerciales y Pensionados tendrá la definición de GRAN INVALIDEZ por lo cual se debe anexar el formato respectivo firmado por el solicitante en señal de aceptación.

25

PROCESOS DE SUSCRIPCIÓN

Una vez diligenciada completamente la solicitud de seguro y verificado que el cliente debe cumplir exámenes de asegurabilidad, el funcionario responsable del proceso en la Gerencia de Solidaridad y Seguros de Coomeva, deberá enviar vía fax al a las oficinas de Liberty Cali, los siguientes documentos: Solicitud de seguro, diligenciada con firma y huella Copia de la orden de examen médico Formato de Gran Invalidez diligenciado y firmado según el caso

26

LISTA CHEQUEO PROFESIONES

ABOGADOS: Penalistas, civiles, tributarios ARQUITECTOS/ING.CIVILES: aclarar si su actividad es en campo (construcción, Edificios altos, uso grandes maquinas de obra), supervisión o de oficina. BIOQUÍMICO: aclarar si tiene contacto con sustancias radioactivas ELECTRICISTA: si realiza trabajo de campo cuantos voltios esta expuesto, especialistas en avisos luminosos. PERIODISTAS: en zona de conflicto, comentaristas deportivos, presentadores

, supervisión o de oficina. BIOQUÍMICO: aclarar si tiene contacto con sustancias radioactivas. ELECTRICISTA: si realiza trabajo de campo cuantos voltios esta expuesto, especialistas en avisos luminosos. PERIODISTAS: en zona de conflicto, comentaristas deportivos, presentadores.")

27

PROCESOS DE SUSCRIPCIÓN

MÉDICOS: aclarar especialidad, veterinarios, radiólogos (Radiaciones Ionizantes, uso de sustancias radioactivas) COMERCIANTES: en fauna, propietarios de bares, discotecas, almacenes de deposito. EMPLEADOS: aclarar actividad principal y secundarias (secretaria, mensajero, electricista, contador, gerente, obrero de planta. ) TENER EN CUENTA LA DIFERENCIA ENTRE PROFESIÓN Y ACTIVIDAD U OCUPACIÓN

COMERCIANTES: en fauna, propietarios de bares, discotecas, almacenes de deposito. EMPLEADOS: aclarar actividad principal y secundarias (secretaria, mensajero, electricista, contador, gerente, obrero de planta. ) TENER EN CUENTA LA DIFERENCIA ENTRE PROFESIÓN Y ACTIVIDAD U OCUPACIÓN.")

28

DEPORTES DE ALTO RIESGO

Acróbatas Alpinismo, Equitación, Paracaidismo Motocross, automovilismo Buceo, Polo, Boxeo Judo, Karate, Kung – Fu Tiro, Waterpolo.

29

RIESGOS NO ASEGURABLES POR CONDICIÓN FÍSICA

Personas con pérdida total de la visión. Personas discapacitadas a juicio de la evaluación médica. Personas con perdida total de la audición y el habla. Personas con trastornos mentales, drogadicción y/o alcoholismo. Personas que de acuerdo con el concepto médico sean inasegurables.

30

TALLER Ama de casa 45 años, pesa 65 kilos y mide 1.65 cms, 1 hijo de 4 años esta en el jardín infantil y paga una renta de $ Cual es el valor de referencia. La prima. IMC Requisitos de asegurabilidad Quien es el representante legal en caso que fallezca?

31

TALLER Gerente mercadeo de 60 años, arquitecta de 41 años, IMC por debajo de 30, 2 hijos en primero y octavo de primaria, rentas de $ Vr. De Referencia. Prima Requisitos de asegurabilidad Qué otra alternativa hay...

32

TALLER Periodista de 50 años, 1.80 cms y 82 kgms, 2 hijos con rentas de $ , en kinder y segundo. Vr. Referencia Prima IMC Requisitos de asegurabilidad. ¿Máximo valor de referencia? ¿El padre del tomador puede ser el representante legal de los niños?

33

TALLER Directora ccial de 40 años, 1.60 cms, 75 kg, tiene 2 gemelas de 3 años, solicito rentas de $ Vr. Referencia, Prima, IMC. Si la asegurada no desea hacerse exámenes que alternativa podemos dar?... ¿Si ella fallece quién sería representante legal? ¿si el padre no existe quien decide... sobre quién será el administrador del menor?

34

TALLER Identifique los beneficios de este producto.

Juan Pablo Montoya podría tomar un seguro de Protección educativa y la esposa? Por condición física que personas no serían asegurables. Dé un ejemplo de profesión u ocupación. Si mis sobrinos dependen económicamente de mí, ¿puedo tomar un seguro de educación y si dependieran de mi padre?

Presentaciones similares

![1 [Febrero 2010] Propuesta de Colaboración Escuela Técnica Superior De Arquitectura.](/2/320987/big_thumb.jpg "1 [Febrero 2010] Propuesta de Colaboración Escuela Técnica Superior De Arquitectura.>")