Descargar la presentación

La descarga está en progreso. Por favor, espere

1

TRABAJO DE TESORERIA Héctor alcívar

2

funciones de los Bancos Comerciales

Su función principal es realizar la intermediación habitual entre la oferta y la demanda de recursos financieros, ya que por un lado reciben y retribuyen el ahorro de las personas y las empresas, y por el otro, prestan dinero a aquellos que lo necesitan. Intermediación financiera buscando siempre maximizar beneficios. Crear dinero Seguridad:

3

Algunas de las actividades que realizan los Bancos Comerciales

Procesar pagos a través de transferencias, Banca On-Line u otros medios. Emitir letras bancarias y cheques. Aceptar dinero en depósitos a plazo. Prestar dinero por medio de préstamos, u otros sistemas. Proveer letras de crédito, garantías, bonos de rendimiento, y otras formas de exposiciones fuera de balance. Salvaguardar documentos y otros ítems en cajas de seguridad Venta, distribución o corretaje, con o sin asesoramiento, de seguros, fondos de inversión y productos financieros similares como un “supermercado financiero”

4

Fondos Interbancarios comprados o vendidos

Comprende los fondos obtenidos de otras empresas del sistema financiero nacional con la finalidad de atender necesidades transitorias de liquidez Registra todas las operaciones interbancarias vendidas que se coloca u obtiene a corto plazo no más de ocho días, y las compradas con pacto de reventa hasta en un plazo de 30 días, a entidades del sistema financiero cuando ésta tiene excesos de liquidez.

5

Fondos Interbancarios comprados o vendidos

Fondos interbancarios vendidos.- Registra el monto de los fondos que coloca las entidades financieras legalmente autorizadas a corto plazo (no mayor de 8 días) en otras entidades del país, en las cuales el BCE interviene y actúa como intermediario, utilizando el servicio que para el efecto ofrece entre cuentas e instituciones.

en otras entidades del país, en las cuales el BCE interviene y actúa como intermediario, utilizando el servicio que para el efecto ofrece entre cuentas e instituciones.")

6

Fondos Interbancarios comprados o vendidos

Fondos Interbancarios Comprados.- Registra los fondos obtenidos por la institución de las entidades que integran el sistema financiero nacional, para atender problemas transitorios de liquidez, en las cuales el Banco Central del Ecuador interviene y actúa como intermediador. Estos fondos deben concertarse a plazos no mayores de 30 días y se sujetarán a las disposiciones emitidas por el Directorio del Banco Central del Ecuador. Las operaciones vencidas y las que se pactaren a más de 30 días deben instrumentarse y contabilizarse en el grupo 26 Obligaciones financieras.

7

Fondos Interbancarios comprados o vendidos

Visita in situ a bancos: Fondos interbancarios son préstamos entre bancos, mínimo 1 día se realizaban mas por reactivar la liquidez de un banco. En la práctica se dejaron de realizar hace aproximadamente unos 4 años, ya que ahora la superintendencia de compañías exigió a los bancos traer el dinero que mantenía en otras entidades financieras del exterior y ya los bancos no tienen problemas de liquidez por tal motivo ya no es muy usado estos fondos. Se los realizaba una única vez previo convenio (contrato) entre ambas partes y los intereses era de acuerdo a la tasa del mercado de ese entonces.

entre ambas partes y los intereses era de acuerdo a la tasa del mercado de ese entonces.")

8

Repos Son aquellas operaciones en las que el enajenante transfiere la propiedad al adquiriente sobre valores a cambio de una suma de dinero denominada monto inicial y en las que el adquiriente al mismo tiempo se compromete a transferir al enajenante valores de la misma especie y características a cambio de los recursos entregados inicialmente más una rentabilidad denominado monto final en la misma fecha o en una fecha posterior previamente acordada. Para este tipo de operaciones se deben establecer garantías las cuales son ajustables, sustituibles y modificables. Son operaciones con un plazo máximo de un año.

9

Revese – repos Existen los Repos Activos: corresponden a la entrega de liquidez a cambio de títulos valores. Existen los Repos Pasivos: corresponden a la entrega de títulos valores a cambio de liquidez. Los repos pueden ser de varios tipos, se empiezan distinguiendo por su duración. La duración de u contrato de repo puede ser desde un día a varios meses. Por ejemplo hay entidades financieras que los ofrecen a un día, a tres días, a una semana, a dos semanas, a un mes, dos meses, tres, seis y nueve meses.

10

Revese – repos Visita in situ a bancos: Los revese repos con banco central dejaron de ser rentables por la tasa, actualmente la tasa de interés del exterior es muy mínima alrededor del 0,05%. Estas repos eran entre empresas, tasas a corto plazo y consistía en realizar un pacto de recompra es decir vendo bonos o letras de cambio a cambio de dinero a una tasa de interés del mercado con la condición de volverlo a comprar después.

11

El encaje bancario El encaje bancario es ese porcentaje de recursos que deben mantener congelados los intermediarios financieros que reciben captaciones del público. A partir de la adopción del esquema de dolarización, se incorporó en los medios de pago los dólares que circulaban en la economía antes de la dolarización, monto que no se ha podido cuantificar debido a que el flujo de dólares a la economía que no se realiza a través del sistema bancario, se alimenta de diferentes fuentes de ingreso como el turismo, remesas familiares, comercio fronterizo, etc; para las cuales no se cuenta con estadísticas exactas.

12

El encaje bancario Según Regulación No del Banco Central del Ecuador, publicada en el Registro Oficial No. 549 del 16 de marzo del 2009, se aprobó disminuir el requerimiento de encaje legal 4% al 2% para las instituciones financieras privadas y para las instituciones financieras del sector público

13

El encaje bancario El Banco Central del Ecuador tiene a su cargo la determinación de los porcentajes de encaje legal que deben mantener en esta institución las entidades financieras como reservas sobre sus depósitos y captaciones. La finalidad de estos fondos, como en cualquier otro país, es mantener una reserva o “colchón” de liquidez que, además de permitir a las instituciones financieras cubrir sus obligaciones en el Sistema de Pagos, constituye la primera línea de defensa para eventuales necesidades de liquidez para atender las demandas de sus depositantes, así como generar confianza en estos últimos y evitar corridas sobre los depósitos.

14

El encaje bancario El Banco Central del Ecuador, de considerarlo adecuado, puede modificar el requerimiento de encaje, a fin de influir en el crecimiento del crédito bancario y por ende, en el crecimiento económico del país, ejerciendo así su rol como ejecutor de la política monetaria y crediticia del Estado. Un encaje bancario más bajo, tiende a estimular las operaciones crediticias y viceversa. El Banco Central del Ecuador sopesa ambos objetivos (liquidez y crecimiento del crédito) a fin de manejar adecuadamente este instrumento. Los depósitos por encaje bancario en el Banco Central del Ecuador actualmente ascienden a USD 480 millones.

a fin de manejar adecuadamente este instrumento. Los depósitos por encaje bancario en el Banco Central del Ecuador actualmente ascienden a USD 480 millones.")

15

Estadisticas de los bancos

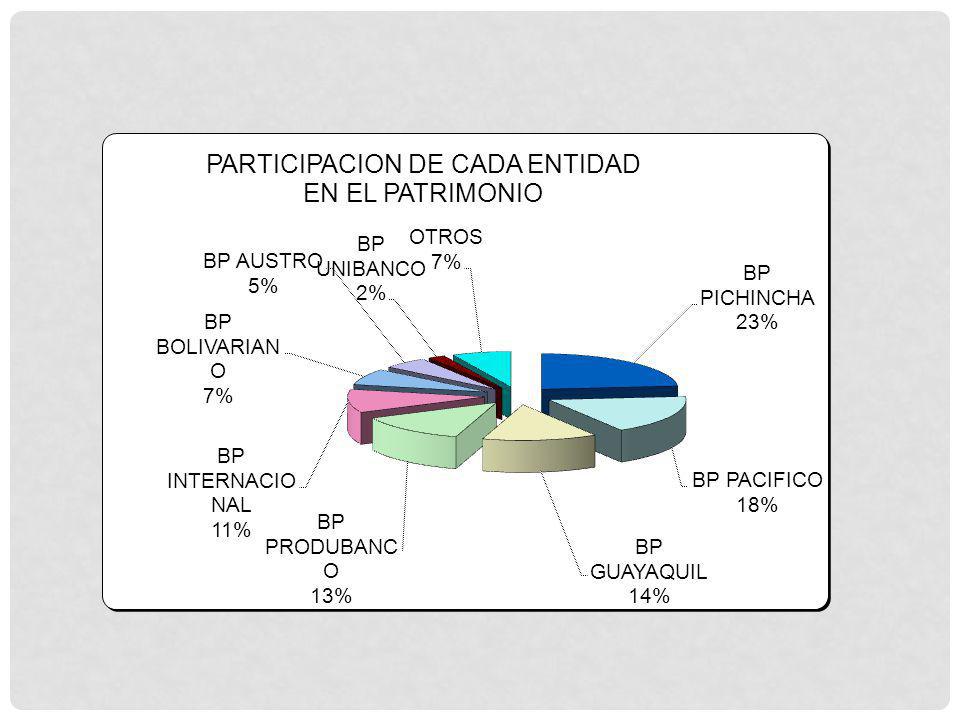

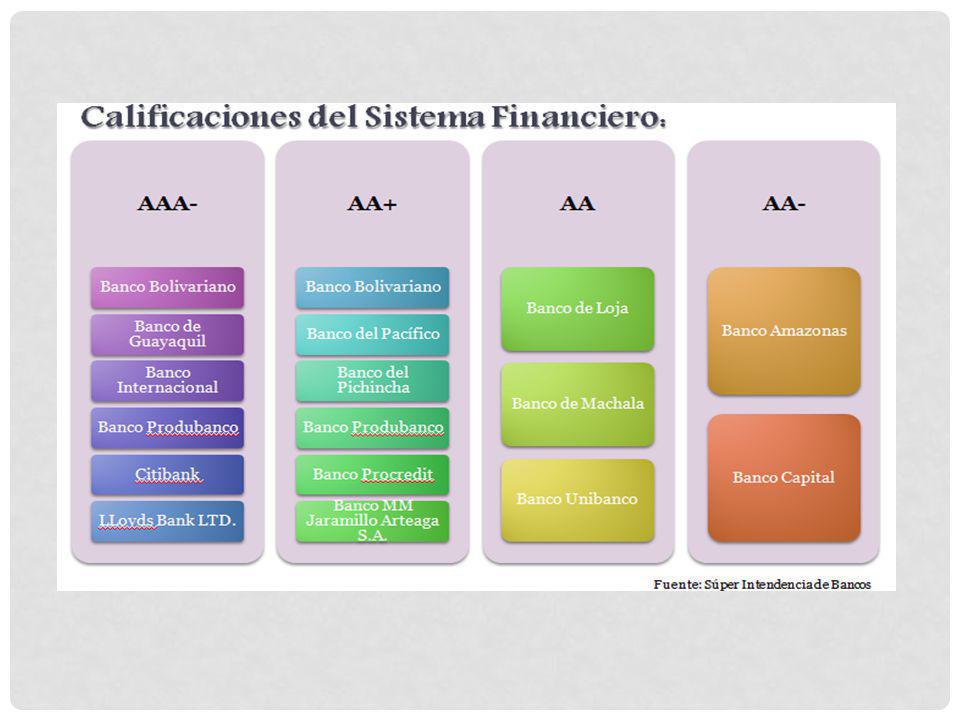

Instituciones Privadas = 25 o Banco para la Asistencia Comunitaria FINCA S.A o Banco MM Jaramillo Arteaga S.A. o Banco Amazonas S.A. o Banco Procredit S.A. o Banco Bolivariano S.A o Banco Produbanco S.A. o Banco Capital o Banco Solidario S.A. o Banco de Austro S.A o Banco Sudamericano S.A. o Banco de Guayaquil S.A. o Banco Territorial S.A.(2) o Banco de Loja S.A o Banco Unibanco o Banco de Machala S.A o Citibank N.A. o Banco del Litoral S.A o DelBank o Banco del Pacífico S.A. o LLoyds Bank LTD. o Banco del Pichincha C.A. o Banco Cofiec S.A. o Banco General Rumiñahui o Banco Comercial de Manabí S.A o Banco Internacional S.A.

o Banco de Loja S.A. o Banco Unibanco. o Banco de Machala S.A. o Citibank N.A. o Banco del Litoral S.A. o DelBank. o Banco del Pacífico S.A. o LLoyds Bank LTD. o Banco del Pichincha C.A. o Banco Cofiec S.A. o Banco General Rumiñahui. o Banco Comercial de Manabí S.A. o Banco Internacional S.A.")

16

Estadistica de los bancos

Instituciones Públicas = 4 Banco del Estado Banco Ecuatoriano de la Vivienda Banco Nacional de Fomento Corporación Financiera Nacional

19

Fondo de liquidez El Banco Central del Ecuador actúa como Secretario Técnico del Fondo de Liquidez, que es otro instrumento diseñado para enfrentar problemas de liquidez de corto plazo en el sistema financiero, y que permite que éstos sean resueltos con los recursos líquidos de las propias instituciones financieras, a fin de evitar que los mismos generen pérdidas de confianza en el sistema financiero y corridas bancarias. Este mecanismo fue creado como un fondo de contingencias, con el aporte del 1% de los depósitos sujetos a encaje del sistema financiero privado, que sirve para conceder créditos sobre la base de sus aportaciones.

20

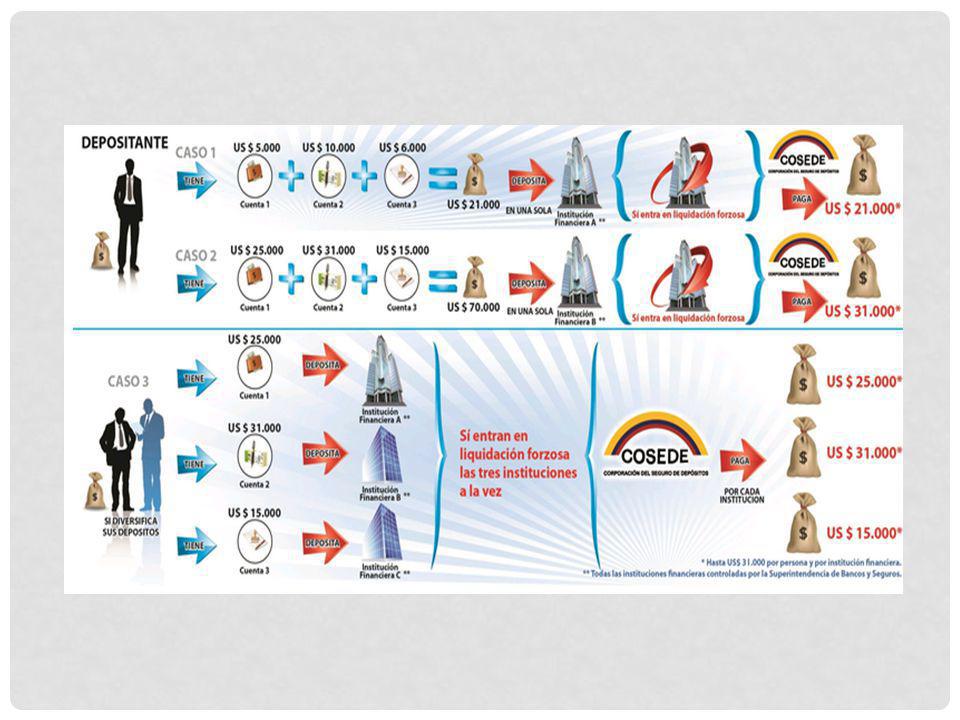

COSEDE El pago del seguro de depósitos se hará efectivo en las siguientes situaciones: Cuando la Junta Bancaria haya resuelto la liquidación forzosa de una institución del sistema financiero y al mismo tiempo, haya dispuesto a la Corporación del Seguro de Depósitos el pago de los depósitos garantizados; o, Cuando la Junta Bancaria haya dispuesto que la Corporación del Seguro de Depósitos realice aportaciones en un proceso de resolución bancaria, bajo la regla del menor costo establecida en la ley.

Presentaciones similares