Descargar la presentación

La descarga está en progreso. Por favor, espere

3

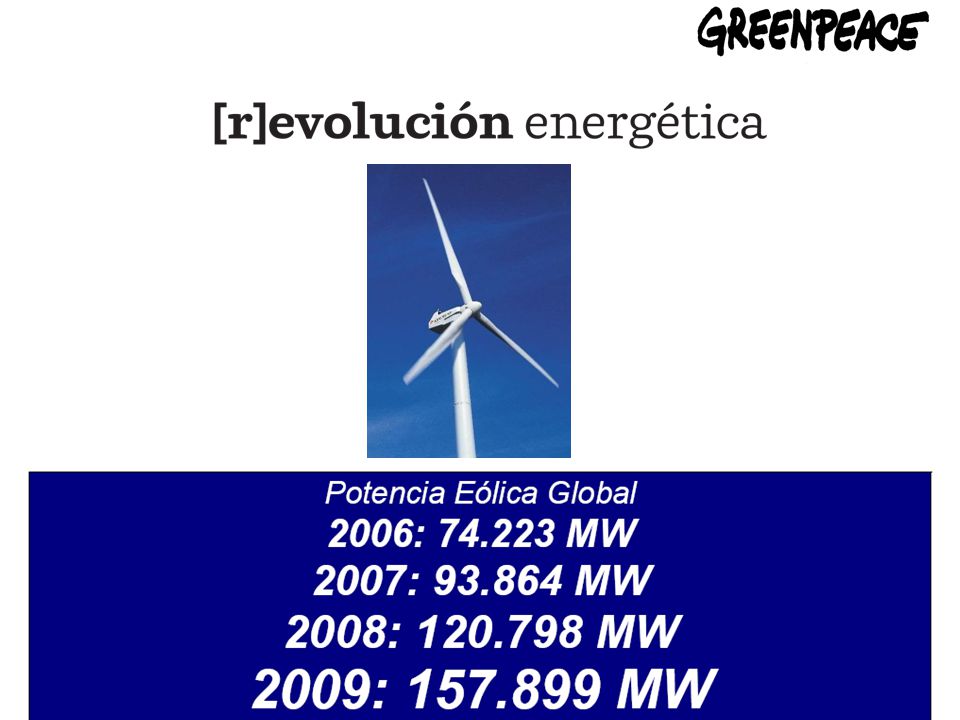

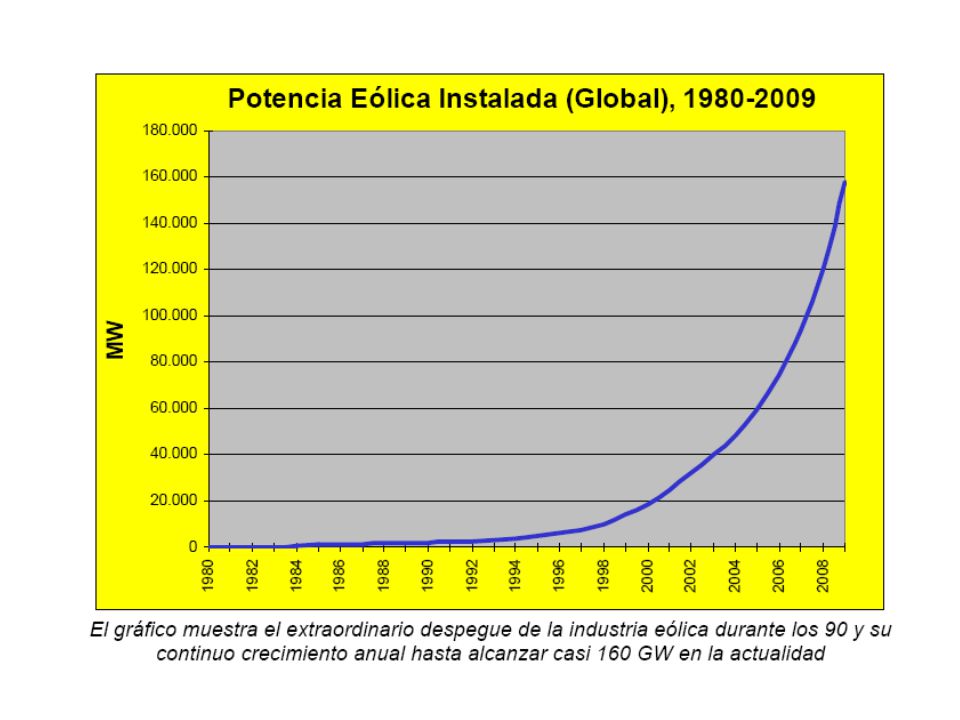

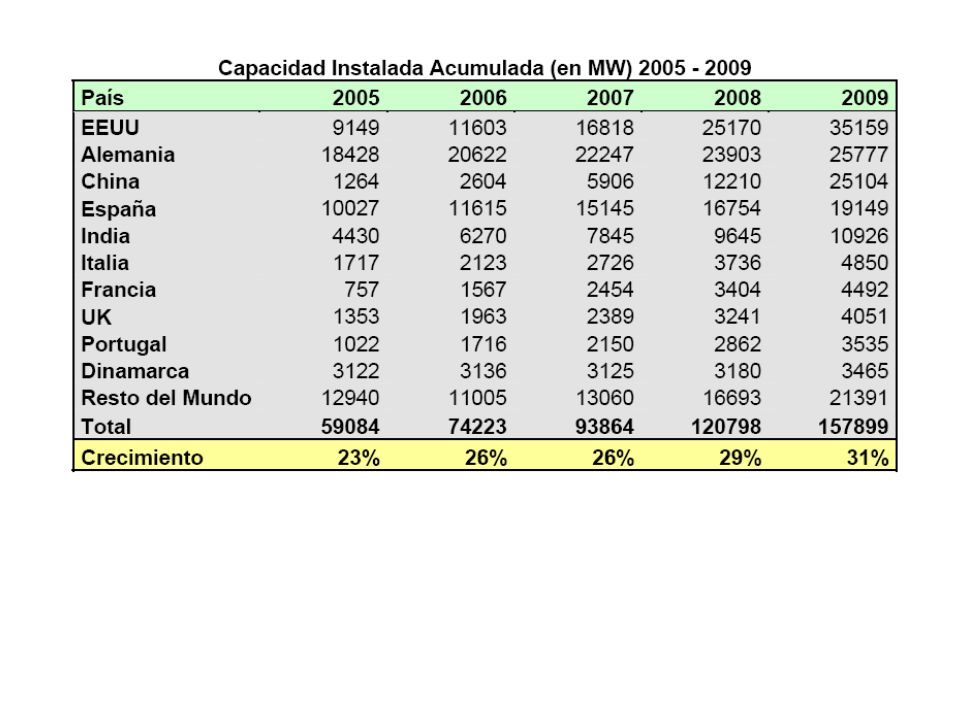

La potencia instalada global es ~158 GW 2009: La capacidad instalada mundial se amplió en 37.101 MW. Este incremento representó un crecimiento anual del 31% El crecimiento anual promedio en los últimos 5 años fue del 27% Se estima que la capacidad instalada ya genera el 2% del total del consumo eléctrico mundial. La industria emplea ya 550.000 personas en todo el mundo. Se espera que esa cifra alcance el millón para el año 2012.

6

Pronósticos En el pronóstico 2010-2014 realizado por la GWEC (Global Wind Energy Council) se puede observar que se prevé un crecimiento anual promedio de un 21% para los próximos 5 años.

se puede observar que se prevé un crecimiento anual promedio de un 21% para los próximos 5 años.")

7

GWEC: tres proyecciones de crecimiento (2008) Viento Fuerza 10 (1999)2009: 140 GW2020: 1.200 GW ((10% 2020)) Viento Fuerza 12 (2002)2009: 158 GW2020: 1.245 GW ((12% 2020)) Energy [R]evolution (2008)2020: 893 GW ((2ºC / integral))

![GWEC: tres proyecciones de crecimiento (2008) Viento Fuerza 10 (1999)2009: 140 GW2020: GW ((10% 2020)) Viento Fuerza 12 (2002)2009: 158 GW2020: GW ((12% 2020)) Energy [R]evolution (2008)2020: 893 GW ((2ºC / integral))](http://images.slideplayer.es/5/1605780/slides/slide_7.jpg "GWEC: tres proyecciones de crecimiento (2008) Viento Fuerza 10 (1999)2009: 140 GW2020: GW ((10% 2020)) Viento Fuerza 12 (2002)2009: 158 GW2020: GW ((12% 2020)) Energy [R]evolution (2008)2020: 893 GW ((2ºC / integral))")

10

Objetivos Climáticos: –No superar los 2°C –Estabilizar la concentración global de CO 2 debajo de 400 ppm. –Para el 2015, alcanzar el pico máximo de emisiones globales. –Reducir, para el 2050, las emisiones globales de CO 2 relacionadas a fuentes energéticas, desde los actuales 29 Gt/a a aproximadamente 10 Gt/a. –Emisiones per-cápita para el 2050: ~1 t CO 2 /a.

11

t CO 2 /(capita, año)

")

12

Objetivos de Política Energética: –Eliminar uso de combustibles fósiles. –Solamente utilizar tecnologías probadas. –Alcanzar los objetivos globales y en forma paralela eliminar el uso de la energía nuclear. –Equidad en el uso de la energía y los recursos para un desarrollo económico sostenible Marco socio-económico: –Proyección demográfica (PNUD). –Evolución del PBI y demanda energética (AIE y otros).

. –Evolución del PBI y demanda energética (AIE y otros)..")

13

Desarrollo de escenarios: 2000 2010 2020 2030 2040 2050 Pronóstico Proyección del desarrollo técnico y socio-económico Futuro Mundial Objetivos Climáticos Cronograma o mapa a seguir Requiere acciones e inversiones

14

2008 2050 Promedio Mundial Actual 4.5 Sur 4.2 tCO 2eq /Cap Norte 16.1 tCO 2eq /Cap 2050 Target 50% Emisiones Globales de 29Gt a 14.6Gt CO 2 /cap/año IDH Objetivo para 2050: En el Norte, - 80% emisiones En el Sur, - 20% emisiones LAC 4.3 tCO 2eq /Cap Presupuesto de carbono para el siglo XXI en 1,456 Gt CO2

15

10 Regiones en el mundo (AIE)

")

16

La lógica del escenario [r]evolución energética Paso 1: Eficiencia energética. Paso 2: Generación y distribución Cambios estructurales mercados y redes de distribución. Descentralización de las energías y uso de energías renovables a gran escala. Cogeneración Paso 3: Eficiencia aplicada al transporte: Sistemas eficientes de transporte público. Vehículos, automóviles y camiones eficientes, etc. Bio-Combustibles sustentables. Generación, distribución y consumo inteligente. Producción energética cerca del consumidor. Uso al máximo de fuentes disponibles localmente y amigables con el medio ambiente.

![La lógica del escenario [r]evolución energética Paso 1: Eficiencia energética.](http://images.slideplayer.es/5/1605780/slides/slide_16.jpg "Paso 2: Generación y distribución Cambios estructurales mercados y redes de distribución. Descentralización de las energías y uso de energías renovables a gran escala. Cogeneración Paso 3: Eficiencia aplicada al transporte: Sistemas eficientes de transporte público. Vehículos, automóviles y camiones eficientes, etc. Bio-Combustibles sustentables. Generación, distribución y consumo inteligente. Producción energética cerca del consumidor. Uso al máximo de fuentes disponibles localmente y amigables con el medio ambiente..")

17

Evolución del costo de generación de energía eléctrica renovable US$ ct / kWh

18

Costos de Combustibles Fósiles (Importación) 200520102020203020402050 Petróleo (US$ 2005 /barrel) 52,5100110120130140 Gas Natural (US$ 2005 /GJ) 5,81013,317,220,623 Carbón (US$ 2005 /t) 60,9143194251311359

Petróleo (US$ 2005 /barrel) 52, Gas Natural (US$ 2005 /GJ) 5,81013,317,220,623 Carbón (US$ 2005 /t) 60,")

19

A) La población en Argentina crecerá de 38 millones a 51 millones para el 2050 Claves a considerar en el aumento de la demanda energética

La población en Argentina crecerá de 38 millones a 51 millones para el 2050 Claves a considerar en el aumento de la demanda energética")

20

B) Aumento del PIB entre 2005 y 2050: 1,97% promedio anual (se asume el PBI del escenario de referencia) Claves a considerar en el aumento de la demanda energética

Aumento del PIB entre 2005 y 2050: 1,97% promedio anual (se asume el PBI del escenario de referencia) Claves a considerar en el aumento de la demanda energética")

21

C) Intensidad energética: El potencial tecnológico para la eficiencia energética es intensamente explotada Claves a considerar en el aumento de la demanda energética Cantidad de energía que se requiere para producir una unidad de PBI

Intensidad energética: El potencial tecnológico para la eficiencia energética es intensamente explotada Claves a considerar en el aumento de la demanda energética Cantidad de energía que se requiere para producir una unidad de PBI")

22

Demanda energética por sector: El escenario de la [r]evolución energética ahorrará 1.623 PJ/a para el 2050 (comparado con el escenario de referencia). Equivale al total de la demanda energética actual de Argentina: Medidas más importantes: Uso de aislamiento en la construcción. Estrictos estándares de eficiencia para todas las aplicaciones eléctricas. Estrictos estándares de eficiencia para todos los vehículos.

![Demanda energética por sector: El escenario de la [r]evolución energética ahorrará PJ/a para el 2050 (comparado con el escenario de referencia).](http://images.slideplayer.es/5/1605780/slides/slide_22.jpg "Equivale al total de la demanda energética actual de Argentina: Medidas más importantes: Uso de aislamiento en la construcción. Estrictos estándares de eficiencia para todas las aplicaciones eléctricas. Estrictos estándares de eficiencia para todos los vehículos..")

24

the energy [r]evolution: shift towards renewables Participacion de Energías Renovables: 2005 5,3 % 202021,2 % 203032,0% 205061,3%

![the energy [r]evolution: shift towards renewables Participacion de Energías Renovables: ,3 % ,2 % ,0% ,3%](http://images.slideplayer.es/5/1605780/slides/slide_24.jpg "the energy [r]evolution: shift towards renewables Participacion de Energías Renovables: ,3 % ,2 % ,0% ,3%")

25

Cambios necesarios en el sector del transporte: Más eficiencia en TODAS las tecnologías relativas al transporte. Cambiar transporte terrestre por ferrocarril y transporte aéreo por marítimo. Estrictos estándares de eficiencia para los automóviles. Introducción al mercado de vehículos eléctricos. Para el 2020, participación de un 8,1% de renovables. Para el 2050 es de 43,8%. Una revolución en el transporte

26

Sector Eléctrico Ahorro por eficiencia: 29 TWh (2020); 89 TWh (2050) Generación Total (2005): 99 TWh Generación RE: 2005 - 35,2%; 2020 - 57,4%; 2050 - 86,1%

; 89 TWh (2050) Generación Total (2005): 99 TWh Generación RE: ,2%; ,4%; ,1%")

27

Aumenta la capacidad de las renovables de 10.000 MW (2005) a 60.000 MW (2050)

a MW (2050)")

29

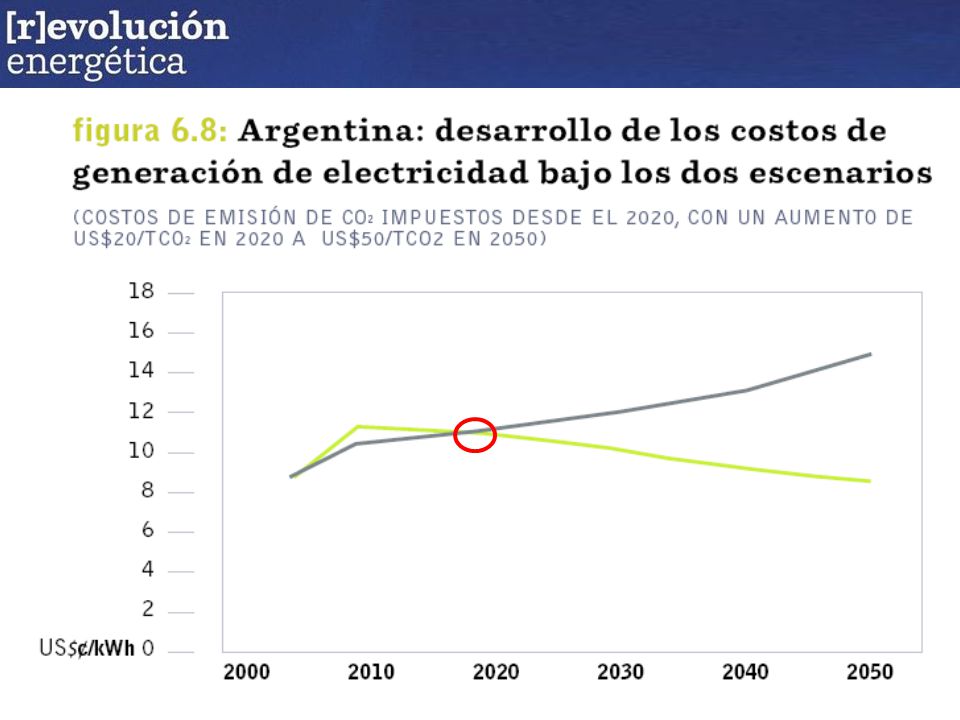

Escenario Referencia 2050: US$ 60 mil millones [R]evolución energética en 2050: el costo es un tercio. Punto de quiebre alrededor del 2020 Reducción de costos en el Sector Eléctrico

![Escenario Referencia 2050: US$ 60 mil millones [R]evolución energética en 2050: el costo es un tercio.](http://images.slideplayer.es/5/1605780/slides/slide_29.jpg "Punto de quiebre alrededor del 2020 Reducción de costos en el Sector Eléctrico.")

30

Emisiones relativas a 1990: 2005: +147% 2010: +165% 2020: +136% 2030: +116% 2040: - 92% 2050: - 64% Reducción de emisiones

31

Mecanismo de Apoyo Financiero al Sistema de Tarifa Fija COP15 (Copenhague) Países Desarrollados:+ 2020 reducción en conjunto del 40% (1990) + US$ 140.000 millones/año hasta el año 2020 50.000 adaptación 40.000 deforestación 50.000 mitigación (energías limpias) MDL sectorial: pasar del enfoque proyecto por proyecto a proyectos sectoriales y masivos. FTSM: Mecanismo de apoyo al sistema de tarifa fija – masiva incorporación de renovables en el sistema eléctrico posibilita reducción de emisiones, empleos y desarrollo limpio a corto plazo.

32

COP15 G20 OCDE Esquema finaciero confiable (monitoreo independiente, CAMMESA, etc.) Ley 26.190 (adecuar valores, meta 8% 2016) 1° tramo de tarifa fija (500 MW 2011) Mecanismo de Apoyo Financiero al Sistema de Tarifa Fija 1000 MW nuevos en nuevas renovables

Ley (adecuar valores, meta 8% 2016) 1° tramo de tarifa fija (500 MW 2011) Mecanismo de Apoyo Financiero al Sistema de Tarifa Fija 1000 MW nuevos en nuevas renovables")

33

Mecanismo de Apoyo Financiero al Sistema de Tarifa Fija

34

Mecanismo de Apoyo Financiero al Sistema de Tarifa Fija

35

Mecanismo de Apoyo Financiero al Sistema de Tarifa Fija El sistema de tarifa fija cuesta ~ 700 millones de dólares anuales. Argentina gastó en el 2008 unos 1.800 millones de dólares en combustibles líquidos importados y en energía eléctrica comprada a países vecinos. Con ese dinero se generó 7.700 GWh, un costo de 230 us$/MWh! Fuente: CADER

36

Mecanismo de Apoyo Financiero al Sistema de Tarifa Fija

37

we must take action now!! Eliminar los subsidios a los combustibles fósiles y energía nuclear (Atucha II, Río Turbio, etc.) Establecer estrictos estándares de eficiencia para todos los sectores (reglamentar ley de iluminación eficiente, etc.) Adoptar y hacer operativa la meta del 8% de electricidad renovable para el 2016 (Actualizar y adecuar Ley 26.190). Desarrollar un primer Programa de tarifa fija para instalar 500 MW eólicos en el 2011. NO HAY MAS EXCUSAS!! Algunas medidas para ponerla en marcha

Establecer estrictos estándares de eficiencia para todos los sectores (reglamentar ley de iluminación eficiente, etc.) Adoptar y hacer operativa la meta del 8% de electricidad renovable para el 2016 (Actualizar y adecuar Ley ). Desarrollar un primer Programa de tarifa fija para instalar 500 MW eólicos en el NO HAY MAS EXCUSAS!. Algunas medidas para ponerla en marcha.")

38

Muchas gracias!! Greenpeace International, European Renewable Energy Council (EREC) fecha Julio 2009. EREC Christine Lins, Arthouros Zervos. Greenpeace Argentina Juan Carlos Villalonga. Greenpeace International Sven Teske, Project Manager. autores Sven Teske, Ernesto Boerio, Juan Carlos Villalonga. editor Crispin Aubrey. investigación DLR, Institute of Technical Thermodynamics, Department of Systems Analysis and Technology Assessment, Stuttgart, Germany: Dr. Wolfram Krewitt, Dr. Sonja Simon, Dr. Thomas Pregger. Ecofys BV, Utrecht, The Netherlands: Wina Graus, Eliane Blomen. colega técnico en Argentina Ernesto Boerio, Instituto de Energías Limpias y Desarrollo (IELD), Buenos Aires, Argentina. contacto EREC: Christine Lins, lins@erec.org; Greenpeace Argentina: Juan Carlos Villalonga, jvillalo@greenpeace.org; Greenpeace International: Sven Teske, sven.teske@greenpeace.org para más información sobre el escenario global, regional y nacional por favor visitar la página de [r]evolución energética : www.energyblueprint.info/ Publicado por Greenpeace International.

fecha Julio EREC Christine Lins, Arthouros Zervos. Greenpeace Argentina Juan Carlos Villalonga. Greenpeace International Sven Teske, Project Manager. autores Sven Teske, Ernesto Boerio, Juan Carlos Villalonga. editor Crispin Aubrey. investigación DLR, Institute of Technical Thermodynamics, Department of Systems Analysis and Technology Assessment, Stuttgart, Germany: Dr. Wolfram Krewitt, Dr. Sonja Simon, Dr. Thomas Pregger. Ecofys BV, Utrecht, The Netherlands: Wina Graus, Eliane Blomen. colega técnico en Argentina Ernesto Boerio, Instituto de Energías Limpias y Desarrollo (IELD), Buenos Aires, Argentina. contacto EREC: Christine Lins, Greenpeace Argentina: Juan Carlos Villalonga, Greenpeace International: Sven Teske, para más información sobre el escenario global, regional y nacional por favor visitar la página de [r]evolución energética : Publicado por Greenpeace International..")

Presentaciones similares

(Secretaría de Energía / Banco Mundial / Global Environmental Facility)>")