Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CoparticipaciónFederal de Impuestos Agosto-2007 CPN Rafael Evangelista E-mail revangelista@lapampa.gov.ar

2

Definición de las funciones en cada nivel de gobierno (Nacional, provincial y municipal) Distribución de los poderes tributarios: Transferencias entre niveles: Coparticipación de Impuestos FEDERALISMO FISCAL

Distribución de los poderes tributarios: Transferencias entre niveles: Coparticipación de Impuestos FEDERALISMO FISCAL")

3

CONSTITUCION NACIONAL Art. 75.-Corresponde al Congreso:..... 2. Imponer contribuciones indirectas como facultad concurrente con las provincias. Imponer contribuciones directas, por tiempo determinado, proporcionalmente iguales en todo el territorio de la Nación, siempre que la defensa, seguridad común y bien general del Estado lo exijan. Las contribuciones previstas en este inciso, con excepción de la parte o el total de las que tengan asignación específica, son coparticipables.

4

Desequilibrio en los Niveles de Gobierno: Año 2006: Miles de Millones de $ Fuente: Elaboración Propia en Base a Datos del Ministerio de Economía de La Nacion

5

Participación de los recursos Provinciales en la Financiación del Gasto Año 2006- Miles Millones $ Fuente: Elaboración Propia en Base a Datos del Ministerio de Economía de La Nación

6

TRIBUTOS PROVINCIALES Fuente: Elaboración Propia en Base a Datos del Ministerio de Economía de La Nación

7

TRIBUTOS NACIONALES Fuente: Elaboración Propia en Base a Datos del Ministerio de Economía de La Nación

8

MASA: Importe total de las recaudaciones de impuestos que serán sometidos a distribucoón Distribución Primaria: Entre Nacion y Provincias. Distribución Secundaria: Participación de las distintas provincias en la parte que corresponde a ellas. Criterios: Devolutivos Redistributivos COPARTICIPACION- Conceptos

9

UN POCO DE HISTORIA: I.-Comienza despues de la Crisis de 1930. Con diversos regímenes para Cada Impuesto. Impuesto a los Reditos, Unificacion de Internos, Impuesto a las Ventas,Impuesto a las Ganancias Eventuales, Sustitutivo a la transmision Gratuita, etc II.- Primer Sistema Unificado en el Decreto Ley 20221 Rige de 1973-1984 Enumera Tributos que integran la Masa III.- Acuerdos Transitorios 1985-1987 IV.- Ley 23548: Prevé vigencia hasta 31/12/89 Prorroga automática Masa integrada por tributos nacionales existentes o a crearse excepto Comercio exterior. Aquellos cuya distribución este prevista en otros regímenes

10

COPARTICIPACION SECUNDARIA COPARTICIPACION PRIMARIA RECAUDACION DE TRIBUTOS COPARTICIPABLES NaciónNación MASA COPARTICIPABLE ProvinciasProvincias 48,5 % LEY 20.221 FONDO DE DESARROLLO REGIONAL 3%

11

COPARTICIPACION SECUNDARIA COPARTICIPACION PRIMARIA RECAUDACION DE TRIBUTOS COPARTICIPABLES NaciónNación MASA COPARTICIPABLE ProvinciasProvincias 54,66%42,34 % LEY 23.548 FONDO DE APORTES DEL TESORO NACIONAL 1% (57,36%)

")

12

DISTRIBUCION SECUNDARIA: LEY 20.221 65 % en proporción a la Población 25 % en proporción a la Brecha de desarrollo per Cápita 10 % a las provincias con Densidad Inferior a la Media en proporción a la Diferencia LEY 23.548 Coeficientes Fijados en la ley

13

Ley 20.221

14

Ley 23.548

15

11% IVA 89% 100% InteresesPagadosGanancia Mínima Presunta 100% Previsión Social Provincial y Municipal Previsión Social Provincial y Municipal 6,27% BienesPersonales Detracción: $250.000/mes INCUC AI 1% de 93,73% 41,64% de 93,73% 57,36% de 93,73% InternosSeguros 100% AdicionalCigarrillos 85% Previsión Social Nacional CoparticipaciónBrutaCoparticipaciónBruta Fdo. Compens. Deseq. Fiscales Fdo. Compens. Deseq. Fiscales A.T.N. ProvinciasProvincias 15% NaciónNación 1% Detracción: $M 45,8/mes 41,64% 57,36% CoparticipaciónNetaCoparticipaciónNeta CABA 20% Ganancias $M 440/año Detracción: $M 580/año $M 120/año 10% Provincias sin Buenos Aires Provincias sin Buenos Aires 4% Excedente Fondo Conurbano Excedente Prov. Buenos Aires Fondo Conurbano Prov. Buenos Aires Fondo Conurbano Hasta $M 650/año $M 20/año 66% 64% 2% 100% Internos y otros AltasRentas 100% Cuenta Corriente Bancaria 30% 70% INT A TasaEstadística 31,30% Ministe rio Exterior 38,47% 30,23% 100% ComercioExterior Monotributo 30% 70% ContribucionesPatronales 100% AutomotoresGasoleros EnergíaEléctrica Fondo Subsidiario de Compensación Fondo Subsidiario de Compensación 40% 60% Naftas, Solventes, Aguarrás y otros 21% Combustibles Vialidad Infraestructura Eléctrica Infraestructura Eléctrica FONAVI FEDEI 100% Gasoil, Diesel-oil, Kerosene y GNC 79% 29% de 79% 42% de 79% 10%60% 30% 29% Naftas, Solventes, Aguarrás y otros Aníbal Oscar Bertea

17

LO QUE APARENTA SER. LEY 23548

18

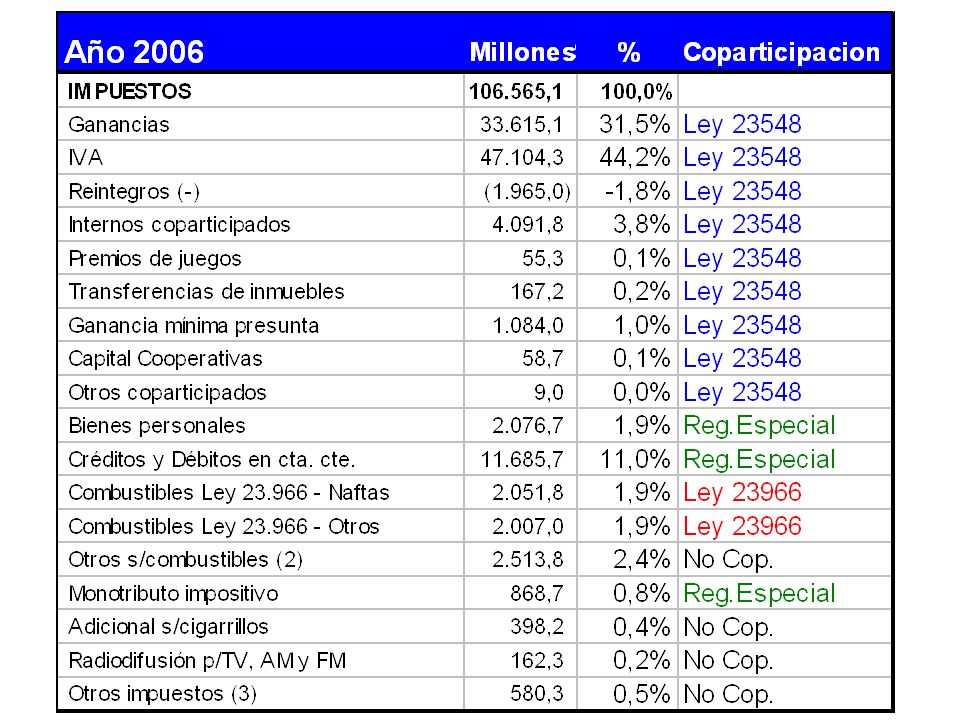

LO QUE REALMENTE ES Año 2006. Impuestos sujetos a ley 23548

19

Combustibles Ley 23.966 El 21% a la Administración Nacional de la Seguridad Social (ANSES). El 79% restante: 29% al Tesoro Nacional. 29% a las provincias. 60% para Organismos Viales (Coef. Especiales) 30% a Provincias con afectación a Obras Eléctricas (S/ley 23548) 10 % a Fondo Especial de Desarrollo Eléctrico Del Interior (FEDEI) 42% al Fondo Nacional de la Vivienda.

30% a Provincias con afectación a Obras Eléctricas (S/ley 23548) 10 % a Fondo Especial de Desarrollo Eléctrico Del Interior (FEDEI) 42% al Fondo Nacional de la Vivienda..")

20

TODOS LOS REGIMENES Año 2006- millones $

21

FUENTES DE CONFLICTOS ASIGNACIONES ESPECIFICAS PAGOS A CUENTA FORMAS ESPECIALES DE PAGO TRIBUTOS LOCALES EN PUGNA CON LA LEY DE COPARTICIPACION

22

HACIA UN NUEVO REGIMEN DE COPARTICIPACION

23

CONSTITUCION NACIONAL Art. 75.-Corresponde al Congreso:..... 2. Imponer contribuciones indirectas como facultad concurrente con las provincias. Imponer contribuciones directas, por tiempo determinado, proporcionalmente iguales en todo el territorio de la Nación, siempre que la defensa, seguridad común y bien general del Estado lo exijan. Las contribuciones previstas en este inciso, con excepción de la parte o el total de las que tengan asignación específica, son coparticipables. Una ley convenio, sobre la base de acuerdos entre la Nación y las provincias, instituirá regímenes de coparticipación de estas contribuciones, garantizando la automaticidad en la remisión de los fondos. La distribución entre la Nación, las provincias y la ciudad de Buenos Aires y entre éstas, se efectuará en relación directa a las competencias, servicios y funciones de cada una de ellas contemplando criterios objetivos de reparto; será equitativa, solidaria y dará prioridad al logro de un grado equivalente de desarrollo, calidad de vida e igualdad de oportunidades en todo el territorio nacional..

24

CONSTITUCION NACIONAL Art. 75.-Corresponde al Congreso: 2. (Cont) La ley convenio tendrá como Cámara de origen el Senado y deberá ser sancionada con la mayoría absoluta de la totalidad de los miembros de cada Cámara, no podrá ser modificada unilateralmente ni reglamentada y será aprobada por las provincias. No habrá transferencia de competencias, servicios o funciones sin la respectiva reasignación de recursos, aprobada por ley del Congreso cuando correspondiere y por la provincia interesada o la ciudad de Buenos Aires en su caso. Un organismo fiscal federal tendrá a su cargo el control y fiscalización de la ejecución de lo establecido en este inciso, según lo determine la ley, la que deberá asegurar la representación de todas las provincias y la ciudad de Buenos Aires en su composición

La ley convenio tendrá como Cámara de origen el Senado y deberá ser sancionada con la mayoría absoluta de la totalidad de los miembros de cada Cámara, no podrá ser modificada unilateralmente ni reglamentada y será aprobada por las provincias. No habrá transferencia de competencias, servicios o funciones sin la respectiva reasignación de recursos, aprobada por ley del Congreso cuando correspondiere y por la provincia interesada o la ciudad de Buenos Aires en su caso. Un organismo fiscal federal tendrá a su cargo el control y fiscalización de la ejecución de lo establecido en este inciso, según lo determine la ley, la que deberá asegurar la representación de todas las provincias y la ciudad de Buenos Aires en su composición.")

25

CONSTITUCION NACIONAL Disposiciones Transitorias Sexta: Un régimen de coparticipación conforme a lo dispuesto en el inc. 2 del art. 75 y la reglamentación del organismo fiscal federal, serán establecidos antes de la finalización del año 1996; la distribución de competencias, servicios y funciones vigentes a la sanción de esta reforma, no podrá modificarse sin la aprobación de la provincia interesada; tampoco podrá modificarse en desmedro de las provincias la distribución de recursos vigente a la sanción de esta reforma y en ambos casos hasta el dictado del mencionado régimen de coparticipación.

26

HACIA UN NUEVO REGIMEN LEY DE COPARTICIPACION O SISTEMA DE COORDINACION ECONOMICA Y FISCAL REGIMEN GENERAL Y ESPECIALES o PRIMARIA o SECUNDARIA ORGANISMO FEDERAL o FUNCIONES Y ATRIBUCIONES o DECISIONES OBLIGACIONES DE LAS PARTES o Nación o Provincias AGENTE FINANCIERO DEL REGIMEN

27

OTROS TEMAS EN DEBATE INCLUSION DE LA CIUDAD DE BUENOS AIRES FONDOS ATN – DESARROLLO CORRESPONDENCIA FISCAL FINANCIAMIENTO PREVISIONAL FONDO ANTICICLICO NORMAS DE RESPONSABILIDAD FISCAL oTRANSPARENCIA o NIVEL DEL GASTO Y RECURSOS o LIMITES AL ENDEUDAMIENTO ANALISIS DEL SISTEMA TRIBUTARIO

28

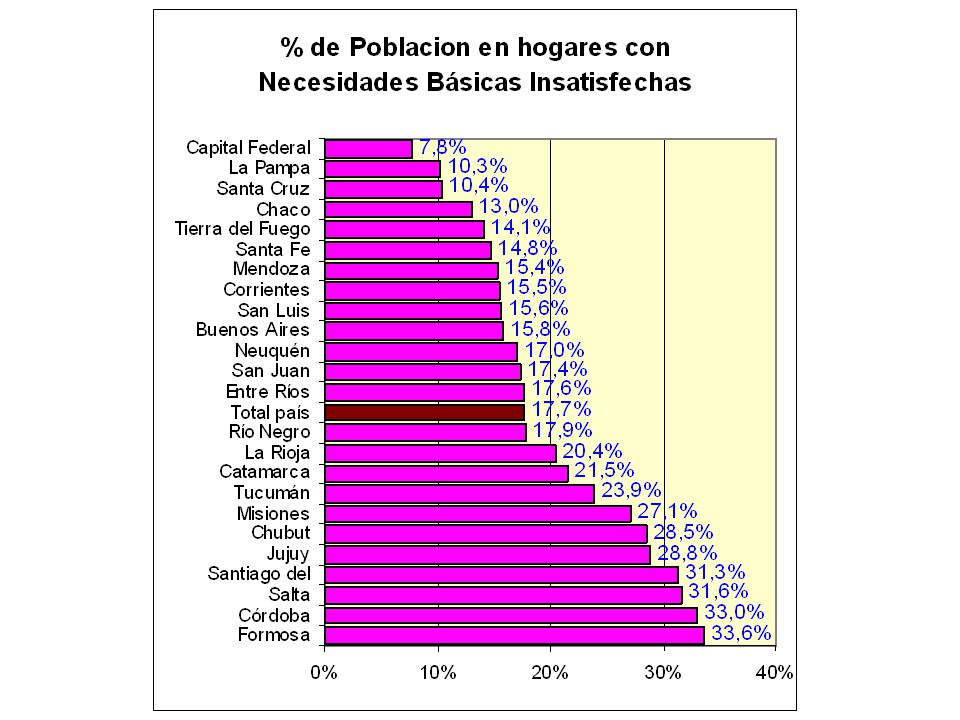

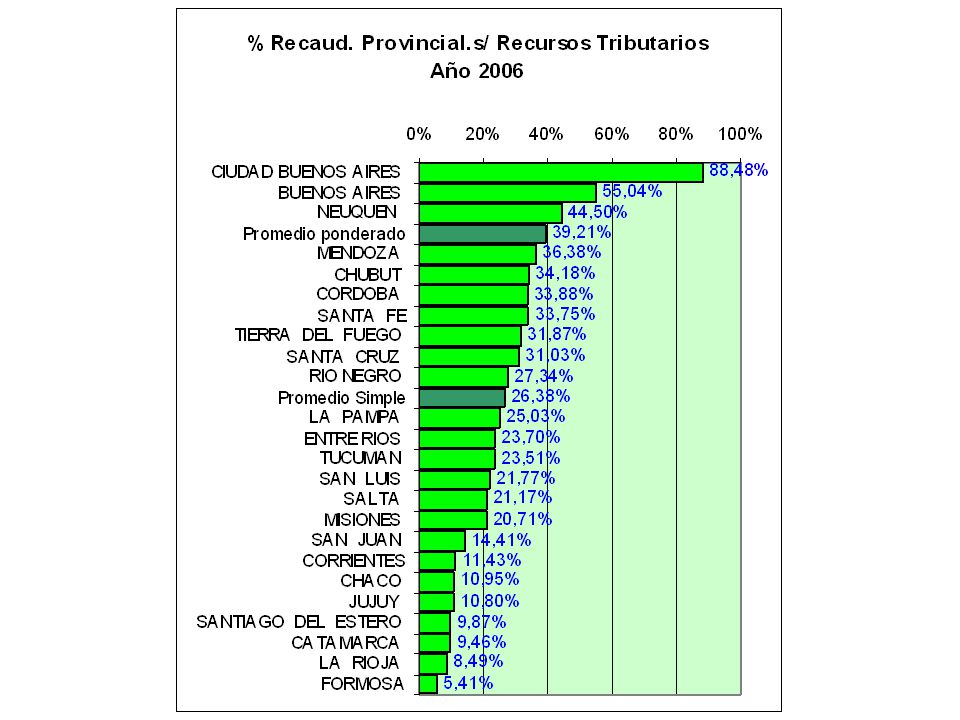

DISPARIDAD ENTRE LAS PROVINCIAS DISPARIDAD ENTRE LAS PROVINCIAS

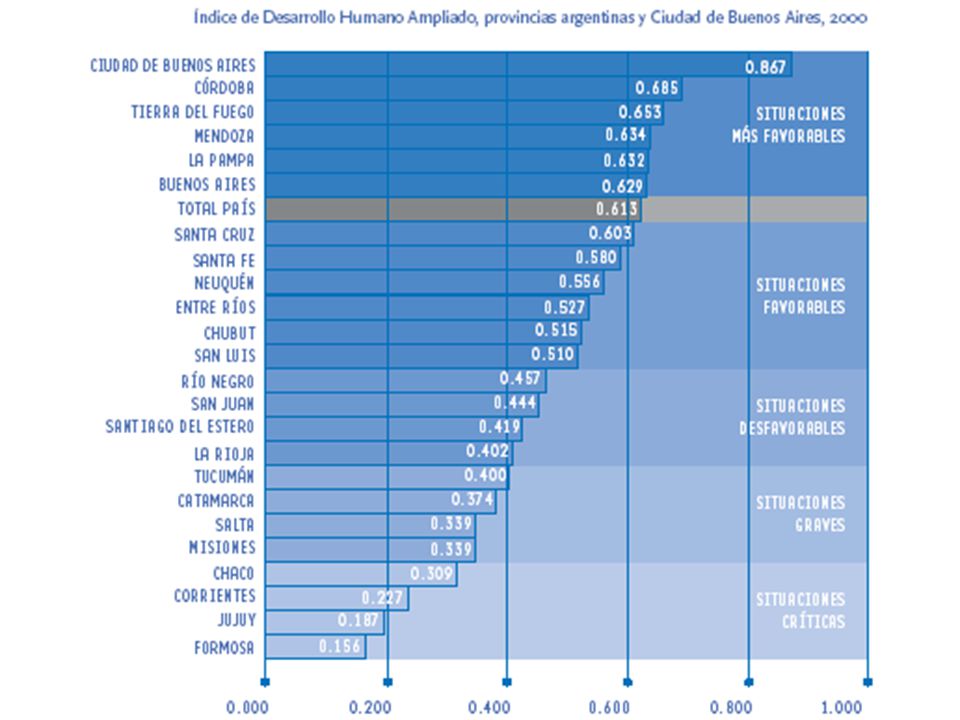

30

Programa de las Naciones Unidas para el Desarrollo (PNUD) INDICE DESARROLLO HUMANO (ampliado) www.undp.org.ar

INDICE DESARROLLO HUMANO (ampliado)")

37

DIRECCIONES DE INTERNET RECOMENDADAS COMISION FEDERAL DE IMPUESTOS www.cfi.gov.ar MINISTERIO DE ECONOMIA DE LA NACION www.mecon.gov.ar UNIVERSIDAD NACIONAL DE LA PLATA, Facultad de Ciencias Economicas,Departamento de economia www.depeco.econo.unlp.edu.ar/federalismo/ PROGRAMA DE LAS NACIONES UNIDAS PARA EL DESARROLLO HUMANO EN ARGENTINA www.undp.org.ar

Presentaciones similares

>")