Descargar la presentación

La descarga está en progreso. Por favor, espere

1

INSTRUMENTACION DEL BALANCED SCORECARD MEDIANTE UN CASO SENCILLO Lic. Patricia Luna Arredondo Miembro del Comité Técnico Nacional de Calidad y Competitividad

2

Sistemas de medición del desempeño: Es el proceso de medir los logros y/o resultados, así como también los parámetros en proceso que afectan el resultado del trabajo y compararlos contra los objetivos. Combinan información financiera con la no financiera. El objetivo es ayudar a implementar la estrategia, incrementa la probabilidad de que la organización implemente la estrategia de manera exitosa. Por lo tanto hay que seleccionar las medidas o indicadores que mejor representen la estrategia de la compañía. Estas medidas pueden ser los factores críticos de éxito actuales y futuros, ya que el éxito de la estrategia depende de su validez.

3

Estrategia Lo que cuenta, se mide Lo que se mide, se hace Lo que se hace, se recompensa Lo que se recompensa, realmente cuenta Marco de referencia para diseñar sistemas de medición del desempeño Exibith 11.1 Management Control System. Robert N. Anthony pag. 494

4

Balanced Scorecard

5

Características: Es un sistema de gestión estratégica que ayuda a las empresas clarificar sus estrategias, traduciéndolas a términos de acciones y provee retroalimentación de manera cuantitativa para saber si la estrategia está creando valor, apalancando las competencias centrales, satisfaciendo a los clientes y generando las recompensas financieras a los accionistas. No es un sistema de indicadores, pero si utiliza indicadores. Ayuda de una manera ordenada a planear, diseñar, acordar, comunicar, ejecutar, medir y dar seguimiento a un modelo de gestión basado en la estrategia Ayuda a involucrar de la manera más adecuada a todo el personal de la empresa.

6

Balanced Scorecard Fuente: 2006 Balanced Scorecard Collaborative

7

Balanced Scorecard Estrategia Finanzas ¿Cómo nos ven los accionistas? Procesos Internos ¿Estamos mejorando la forma en la que el trabajo se hace? Aprendizaje y Desarrollo ¿Estamos renovándonos para un continuo crecimiento? Clientes ¿Cómo nos ven los clientes?

8

Balanced Scorecard Estrategia Finanzas ¿Cómo nos ven los accionistas? Procesos Internos ¿Estamos mejorando la forma en la que el trabajo se hace? Aprendizaje y Desarrollo ¿Estamos renovándonos para un continuo crecimiento? Clientes ¿Cómo nos ven los clientes? ¿Qué tan bien estamos mejorando y creando valor? Indicadores relacionados a innovación, aprendizaje organizacional ejemplo: - liderazgo tecnológico - ciclos de desarrollo de productos - mejora de procesos operativos, - reingenieria - tasa de patentes registradas - % de ventas de nuevos productos

9

Balanced Scorecard Estrategia Finanzas ¿Cómo nos ven los accionistas? Procesos Internos ¿Estamos mejorando la forma en la que el trabajo se hace? Aprendizaje y Desarrollo ¿Estamos renovándonos para un continuo crecimiento? Clientes ¿Cómo nos ven los clientes? ¿Cuáles son nuestras competencias centrales y áreas de excelencia operacional? Indicadores relacionados a procesos internos y su ejecución eficiente ejemplo: - productividad - tiempo de ciclo - medidas de calidad - tiempos de paro - indicadores de costos - retención de empleados

10

Balanced Scorecard Estrategia Finanzas ¿Cómo nos ven los accionistas? Procesos Internos ¿Estamos mejorando la forma en la que el trabajo se hace? Aprendizaje y Desarrollo ¿Estamos renovándonos para un continuo crecimiento? Clientes ¿Cómo nos ven los clientes? ¿Qué tan satisfechos están nuestros clientes? Indicadores que vienen desde el punto de vista de los clientes y están ligados a actividades específicas de la empresa. Ejemplos: - Niveles de defectos, 6sigma, etc. - entregas a tiempo - garantías - soporte a productos/servicios - satisfacción en el servicio - participación de mercado - retención de clientes - adquisición de clientes - rentabilidad de clientes

11

Balanced Scorecard Estrategia Finanzas ¿Cómo nos ven los accionistas? Procesos Internos ¿Estamos mejorando la forma en la que el trabajo se hace? Aprendizaje y Desarrollo ¿Estamos renovándonos para un continuo crecimiento? Clientes ¿Cómo nos ven los clientes? ¿Qué estamos haciendo por nuestros accionistas? Indicadores financieros Ejemplos: - Flujo de efectivo - Ventas brutas, ventas netas, - Utilidad - Ingresos - rendimiento del capital - retorno de activos

12

Balanced Scorecard Traducir la estrategia a términos operacionales, ejemplos de preguntas: Visión y estrategia Perspectiva Financiera ¿Si tenemos éxito, como nos verán los accionistas? Perspectiva Clientes ¿Para lograr la visión, como deben verme los clientes? Perspectiva Procesos Internos ¿Para satisfacer clientes y accionistas en que procesos debo sobresalir? Perspectiva Aprendizaje y desarrollo ¿Cómo debo alinear mis activos intangibles para mejorar los procesos críticos?

13

The Balanced Scorecard Robert S. Kaplan David P. Norton Ed. HBS PRESS 1996 Pag 9

14

INDICADOR: Variable de desempeño que es clave en el logro de los resultados deseados del objetivo ya que muestra su evolución mediante el uso de parámetros (inicial, meta, actual, final). INDICADOR: Variable de desempeño que es clave en el logro de los resultados deseados del objetivo ya que muestra su evolución mediante el uso de parámetros (inicial, meta, actual, final). MEDICION DEL DESEMPEÑO: Es el proceso de medir los logros y/o resultados, así como también los parámetos en proceso que afectan el resultado del trabajo y compararlos contra los objetivos. MEDICION DEL DESEMPEÑO: Es el proceso de medir los logros y/o resultados, así como también los parámetos en proceso que afectan el resultado del trabajo y compararlos contra los objetivos. Balanced Scorecard

. MEDICION DEL DESEMPEÑO: Es el proceso de medir los logros y/o resultados, así como también los parámetos en proceso que afectan el resultado del trabajo y compararlos contra los objetivos. MEDICION DEL DESEMPEÑO: Es el proceso de medir los logros y/o resultados, así como también los parámetos en proceso que afectan el resultado del trabajo y compararlos contra los objetivos. Balanced Scorecard.")

15

CASO SENCILLO (ficticio)

")

16

Usted es el director general de la empresa Productos de Papelería, ha concluido su proceso de planeación estratégica y ha decidido instrumentar la implementación de su estrategia mediante la metodología Balanced Scorecard de Kaplan & Norton. De su proceso estratégico se desprenden 6 grandes temas estratégicos: 1) Solidez financiera a) Maximizar el valor de los accionistas b) Maximizar ingresos c) Adecuada distribución del presupuesto maestro (operación / financiero) 2)Análisis de inversiones Realizar una evaluación financiera de las inversiones de capital necesarias implementando solo las rentables o las más necesarias y que estén de acuerdo al monto total establecido para inversiones de capital. Elaborar un plan de inversiones a largo plazo (+5 años) Caso Balanced Scorecard

Solidez financiera a) Maximizar el valor de los accionistas b) Maximizar ingresos c) Adecuada distribución del presupuesto maestro (operación / financiero) 2)Análisis de inversiones Realizar una evaluación financiera de las inversiones de capital necesarias implementando solo las rentables o las más necesarias y que estén de acuerdo al monto total establecido para inversiones de capital. Elaborar un plan de inversiones a largo plazo (+5 años) Caso Balanced Scorecard.")

17

3) Incrementar la participación de mercado de los siguientes productos: A de 15% a 18% para 2009, +5% para 2010, 2011 y 2012 en comparación con el año anterior +15% para 2014 en comparación con 2008 B de 30% a 35% para 2009, +8% para 2010, 2011 y 2012 en comparación con el año anterior +25% para 2014 en comparación con 2008 4) Mejorar la efectividad de las ventas mediante cinco áreas de enfoque: a) atractividad del producto mejorando la calidad de los empaques b) maximizar la capacidad de ventas en: - ordenes colocadas- ordenes pendientes de entrega - tasa de entrega de producción - rentabilidad de clientes c) expandir la capacidad de producción mejorando las tasas de entrega de producto de 0.4 a 0.8 de cobertura mensual (1.0 equivale a entregar todos los productos solicitados para la venta en el mes) d) incentivar las ventas mediante el establecimiento de un sistema de medición del desempeño y compensaciones para todo el personal de ventas incluyendo gerentes y directores del área comercial. e) reemplazar los vehículos de los vendedores Caso Balanced Scorecard

reemplazar los vehículos de los vendedores Caso Balanced Scorecard.")

18

5)Desarrollo del capital humano a) Cursos de habilidades gerenciales para lograr las expectativas de crecimiento de mercado b) Reclutamiento basado en habilidades y competencias requeridas c) Incrementar el conocimiento del mercado a todos los niveles d) Incrementar la comunicación de la información estratégica de la empresa 6) Hacer más eficiente la operación - Hacer reingeniería al proceso de servicio a clientes con enfoque en administrar la base de clientes actuales, nuevos y potenciales en términos de satisfacción, precio y calidad - Implementación de un sistema CRM - Implementar proyectos de productividad, reducción de costos y optimización de capacidad instalada en el área de Manufactura Caso Balanced Scorecard

Desarrollo del capital humano a) Cursos de habilidades gerenciales para lograr las expectativas de crecimiento de mercado b) Reclutamiento basado en habilidades y competencias requeridas c) Incrementar el conocimiento del mercado a todos los niveles d) Incrementar la comunicación de la información estratégica de la empresa 6) Hacer más eficiente la operación - Hacer reingeniería al proceso de servicio a clientes con enfoque en administrar la base de clientes actuales, nuevos y potenciales en términos de satisfacción, precio y calidad - Implementación de un sistema CRM - Implementar proyectos de productividad, reducción de costos y optimización de capacidad instalada en el área de Manufactura Caso Balanced Scorecard")

19

Perspectiva Financiera Clientes Procesos Internos Aprendizaje y Desarrollo Caso Balanced Scorecard

20

Perspectiva Financiera Clientes Procesos Internos Aprendizaje y Desarrollo Maximizar el valor de los accionistas Maximizar ingresos Adecuada distribución del presupuesto maestro Análisis de inversiones Plan de inversiones Incrementar la participación de mercado Maximizar la capacidad de ventas Atractividad del producto Expandir la capacidad de producción Sistema de evaluación del desempeño y compensaciones para el área comercial Desarrollo de habilidades gerenciales Reclutamiento basado en las habilidades y competencias requeridas Conocimiento del mercado Comunicación de la Información estratégica de la empresa Reingeniería al proceso de servicio a clientes Implementación de un sistema de CRM Proyectos de efectividad en el área de manufactura Reemplazar los vehículos De los vendedores Caso Balanced Scorecard

21

PerspectivaObjetivoIndicador Finanzas - Maximizar el valor de los accionistas - Maximizar ingresos - Análisis de inversiones - Adecuada distribución del presupuesto - Plan de inversiones - ROE - % incremento ingresos vs año anterior - ROI - ND Clientes - Incrementar participación de mercado - Atractividad del producto - Maximizar la capacidad de ventas - Reemplazar los vehículos de los vendedores - % participación de mercado prod A - % participación de mercado prod B - # innovaciones al producto - ordenes colocadas, ordenes pendientes de entrega, tasa de entrega de producción rentabilidad de clientes - % de vehículos reemplazados Procesos Internos - Reclutamiento basado en las habilidades y competencias requeridas - Reingeniería del proceso de servicio a clientes - Sistema de evaluación del desempeño y compensaciones para el área comercial - Proyectos de efectividad en el área de manufactura - Expandir la capacidad de producción - % de vacantes cubiertas con habilidades y competencias requeridas - ND - Indicadores de desempeño y compensación - # de proyectos en el área de manufactura - % incremento de la capacidad instalada Aprendizaje y Desarrollo - Desarrollo de habilidades gerenciales - Conocimiento del mercado - Implementación de un sistema CRM - Comunicación de la información estratégica de la empresa - Número de cursos, número de asistentes - % de avance en la implementación del sistema CRM - % de personal que conoce la estrategia Caso Balanced Scorecard

22

Ejemplo de indicadores Incrementar la participación de mercado del producto A: A de 15% a 18% para 2009, +5% para 2010, 2011 y 2012 en comparación con el año anterior +15% para 2014 en comparación con 2008 Indicador: % de participación de mercado producto A 2009: parámetro inicial: 15% parámetro meta: 18% parámetro actual: 16% al trimestre 2 parámetro final: 19% al cierre del 4º trimestre 2010 parámetro inicial: 19% (al cierre del 4º. trimestre 2009) parámetro meta: 24% parámetro actual: 22% al trimestre 3 parámetro final: 20% al cierre del 4º trimestre 2011 parámetro inicial: 20% (al cierre del 4º. trimestre 2010) parámetro meta: 25% parámetro actual: 24% al trimestre 3 parámetro final: 25% al cierre del 4º trimestre

parámetro meta: 24% parámetro actual: 22% al trimestre 3 parámetro final: 20% al cierre del 4º trimestre 2011 parámetro inicial: 20% (al cierre del 4º. trimestre 2010) parámetro meta: 25% parámetro actual: 24% al trimestre 3 parámetro final: 25% al cierre del 4º trimestre.")

23

Ejemplo de indicadores Incrementar la participación de mercado del producto B: B de 30% a 35% para 2009, +8% para 2010, 2011 y 2012 en comparación con el año anterior +25% para 2014 en comparación con 2008 Indicador: % de participación de mercado producto A 2009: parámetro inicial: 30% parámetro meta: 35% parámetro actual: 32% al trimestre 2 parámetro final: 36% al cierre del 4º trimestre 2010 parámetro inicial: 36% (al cierre del 4º. trimestre 2009) parámetro meta: 44% parámetro actual: 40% al trimestre 3 parámetro final: 42% al cierre del 4º trimestre 2011 parámetro inicial: 42% (al cierre del 4º. trimestre 2010) parámetro meta: 47% parámetro actual: 46% al trimestre 3 parámetro final: 47% al cierre del 4º trimestre

parámetro meta: 44% parámetro actual: 40% al trimestre 3 parámetro final: 42% al cierre del 4º trimestre 2011 parámetro inicial: 42% (al cierre del 4º. trimestre 2010) parámetro meta: 47% parámetro actual: 46% al trimestre 3 parámetro final: 47% al cierre del 4º trimestre.")

24

A de 15% a 18% para 2009, +15% para 2014 en comparación con 2008 Indicador: % de participación largo plazo de mercado producto A parámetro inicial: 15% parámetro meta: 30% B de 30% a 35% para 2009, +25% para 2014 en comparación con 2008 Indicador: % de participación largo plazo de mercado producto A parámetro inicial: 30% parámetro meta: 55% Ejemplo de indicadores Incrementar la participación de mercado:

25

Balanced Scorecard Fuente: 2006 Balanced Scorecard Collaborative

26

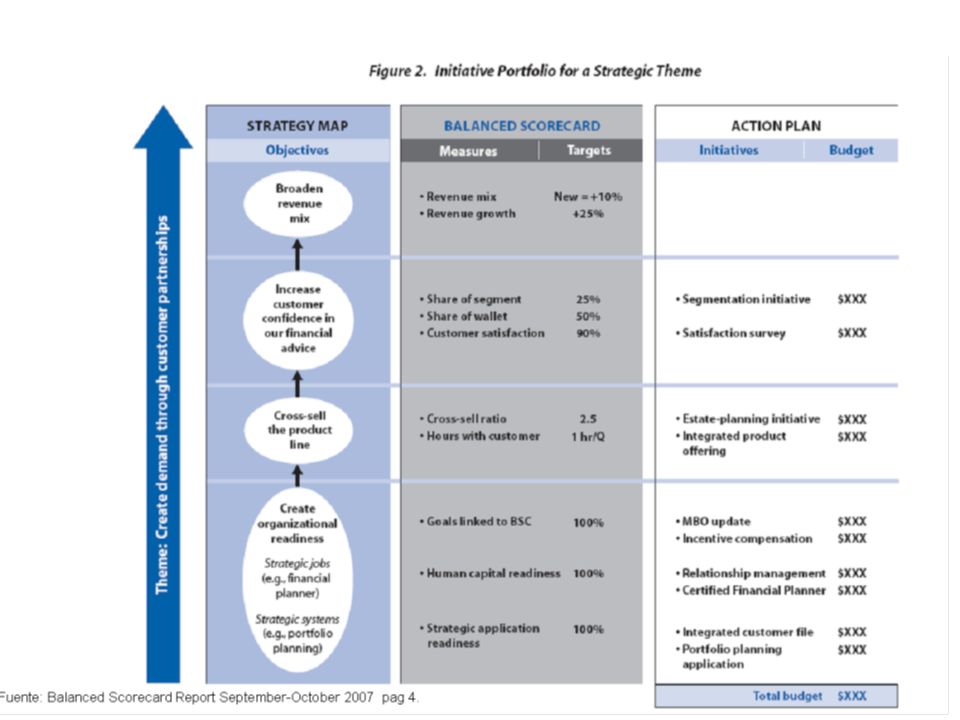

Balanced Scorecard Fuente: Libro Strategy Maps Robert Kaplan & David Norton Fig. 2.9

28

GRACIAS M.A. y Lic. Patricia Luna Arredondo E-mail: patricia@calimeria.compatricia@calimeria.com Tel: 53-44-83-97

Presentaciones similares