Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Guillermo Rudas Bogotá, 18 de septiembre de 2012

Adaptación al Cambio Climático y las Locomotoras de Desarrollo La Locomotora Minera: ¿Crecimiento compatible con la adaptación al cambio climático? Guillermo Rudas Bogotá, 18 de septiembre de 2012

2

Contenido Elementos de contexto Minería y ordenamiento territorial

Factores de adaptación al cambio climático El Plan de Desarrollo y los factores de adaptación Minería y ordenamiento territorial Minería y finanzas públicas: impuestos y regalías Minería, seguridad y superación de la pobreza: condiciones en zonas mineras Conclusiones y temas de discusión

3

Contexto Adaptación al cambio climático: Vulnerabilidad, disponibilidad de recursos y pobreza

Capacidad de adaptación: Íntimamente relacionada con desarrollo social y económico Distribuida de manera desigual al interior de la sociedad. Severidad de impacto, depende de: Exposición a eventos climáticos extremos Vulnerabilidad de la población y la infratestructura Factores de vulnerabilidad Niveles de pobreza: población más vulnerable Deficiencia de recursos: limita la capacidad de adaptación Informe del Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC) - Cambio Climático 2012

- Cambio Climático")

4

Contexto Objetivos del Plan Nacional de Desarrollo

Prosperidad de todos: más empleo, menos pobreza y más seguridad Crecimiento económico (instrumento) : Generar empleo formal Producir riqueza (reducir la pobreza) Mejorar condiciones de vida de la población Sostenibilidad de finanzas públicas: Reducción de la evasión fiscal Regla fiscal: ahorro para financiar el déficit

: Generar empleo formal. Producir riqueza (reducir la pobreza) Mejorar condiciones de vida de la población. Sostenibilidad de finanzas públicas: Reducción de la evasión fiscal. Regla fiscal: ahorro para financiar el déficit.")

5

Minería y regulación del territorio

8

1990 Títulos mineros 467 mil hectáreas

Fuente: Instituto Colombiano de Geología y Minería - Ingeominas

9

1990-1994 Gaviria Títulos mineros

= 654 mil hectáreas Fuente: Instituto Colombiano de Geología y Minería - Ingeominas

10

1994-1998 Samper Títulos mineros

= 826 mil hectáreas Fuente: Instituto Colombiano de Geología y Minería - Ingeominas

11

1998-2002 Pastrana Títulos mineros

= 1.047 mil hectáreas Fuente: Instituto Colombiano de Geología y Minería - Ingeominas

12

2002-2009 Uribe Títulos mineros

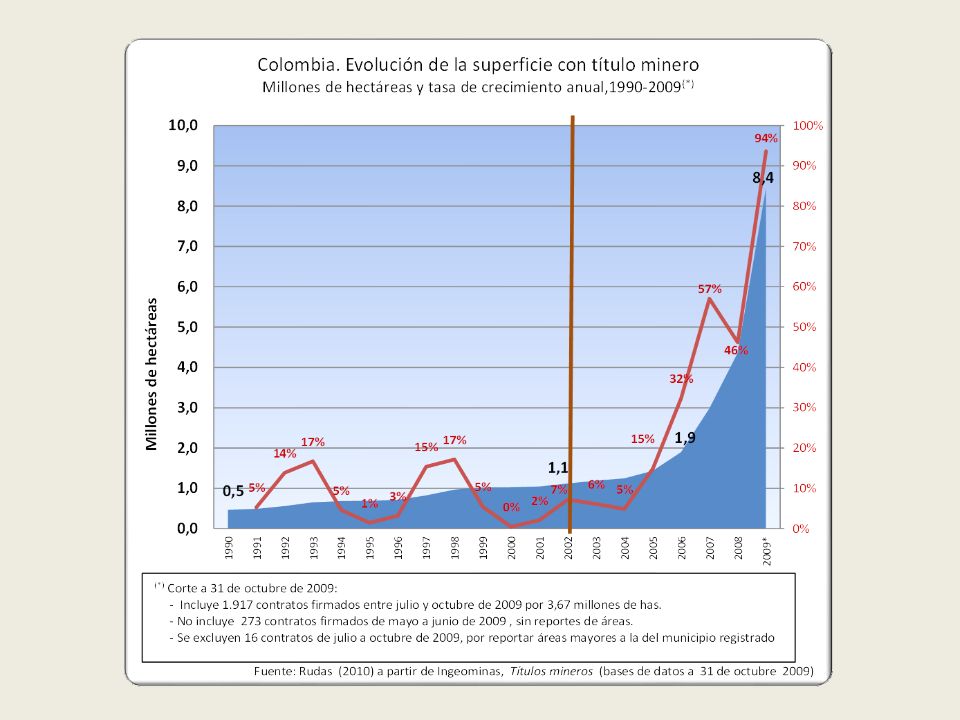

[Corte a 7 de mayo de 2009] = mil hectáreas (Jul-Oct 2009) = mil hectáreas Fuente: Instituto Colombiano de Geología y Minería - Ingeominas

= mil hectáreas. Fuente: Instituto Colombiano de Geología y Minería - Ingeominas.")

13

2002-2009 Uribe Títulos mineros

[Corte a 7 de mayo de 2009] = mil hectáreas (Jul-Oct 2009) = mil hectáreas Fuente: Instituto Colombiano de Geología y Minería - Ingeominas

= mil hectáreas. Fuente: Instituto Colombiano de Geología y Minería - Ingeominas.")

14

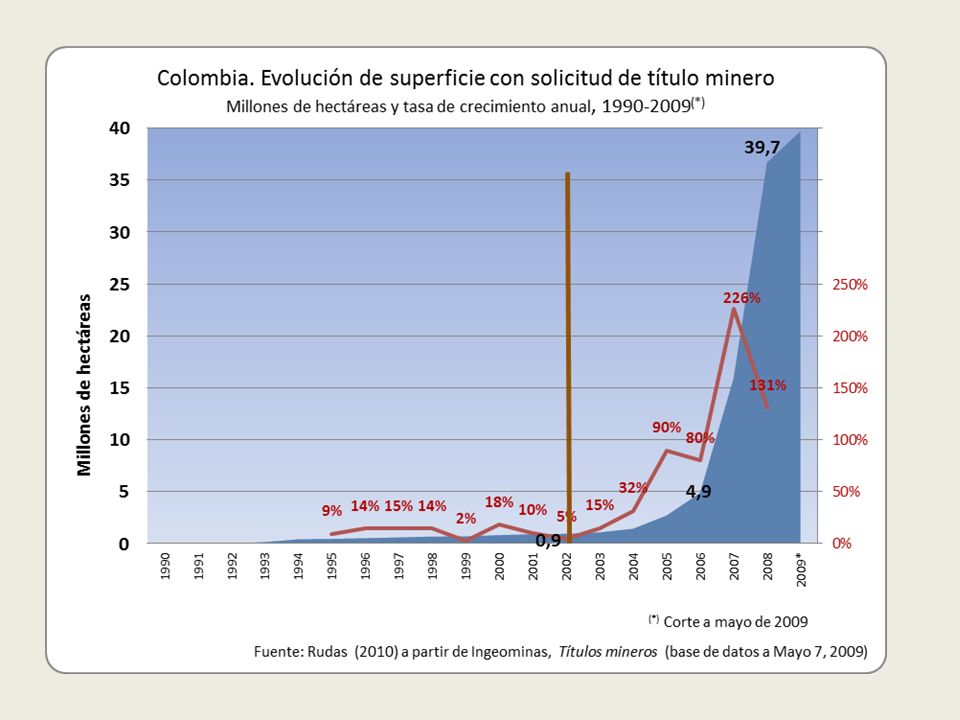

Solicitudes de títulos mineros

2009 Uribe Solicitudes de títulos mineros [Corte a 7 de mayo de 2009] Fuente: Instituto Colombiano de Geología y Minería - Ingeominas

15

Colombia. Títulos mineros en páramos

16

«…los permisos de explotación minera en superficie se expiden a pesar de la evidencia científica de que las medidas de mitigación no pueden compensar las pérdidas causadas por sus impactos generalizados e irreversibles. Teniendo en cuenta los impactos ambientales de la minería de superficie en montaña, combinados con la evidencia de que está en peligro la salud de las personas que viven en esas regiones, llegamos a la conclusión de que no se deben conceder más permisos para esta minería, a menos de que se pueda demostrar, mediante una revisión rigurosa, que existen nuevos métodos para remediar estos problemas. Los reguladores no pueden ignorar el rigor de la ciencia. Los Estados Unidos deben liderar estos asuntos, sobre todo porque se espera que la minería de superficie crezca de manera acelerada en muchos países en desarrollo» . Palmer, M. A., E.S. Bernhardt, W.H. Schlesinger, K.N. Eshleman, E. Foufoula-Georgiou, M. S. Hendryx, A. D. Lemly, G. E. Likens, O. L. Loucks, M. E. Power, P. S. White and P. R. Wilcock. “Mountaintop Mining Consequences”, Science, Vol no. 5962, January, 2010, pp. 148 – 149

17

Minería e ingresos del Estado: impuestos y regalías

18

Minería y finanzas públicas

Generación de impuesto a la rentas Generación de IVA Generación de regalías

19

Déficit del Gobierno Nacional Central como porcentaje del PIB

Déficit del Gobierno Nacional Central como porcentaje del PIB y metas a 2014 Fuentes : Banco de la República. Gobierno Nacional Central. Superávit (+) / Déficit (-) como porcentaje del PIB : DNP. Plan Nacional de Desarrollo

/ Déficit (-) como porcentaje del PIB : DNP. Plan Nacional de Desarrollo")

20

Impuesto neto a la renta declarado por personas jurídicas y naturales, según sector económico ~ 30%

21

Impuesto al valor agregado (IVA) generado según sector económico

8%

22

Regalías distribuidas, según actividad minera y de hidrocarburos

+ 80%

23

Minería e hidrocarburos Regalías y impuestos nacionales, 2004-2010

+45%

24

Sector minero e hidrocarburos (Incluye refinación de petróleo) Deducción especial al impuesto a la renta

Deducción especial al impuesto a la renta")

25

Sector minero e hidrocarburos

Sector minero e hidrocarburos. Impuesto a la renta potencial y real según excedentes brutos de explotación (EBE) de las cuentas nacionales (DANE) y renta líquida nominal (RLGn) y real (RLGr) de las cuentas fiscales (DIAN)

de las cuentas nacionales (DANE) y renta líquida nominal (RLGn) y real (RLGr) de las cuentas fiscales (DIAN)")

26

Regalías pagadas vs. Deducciones al impuesto a la renta (Miles de millones de pesos corrientes)

+165%

27

Beneficios en impuesto a la renta (deducción al ingreso) y evasión de regalías

Deducción por pago de regalías (E.T. Art.116) Deducción especial por inversión en activos fijos (E.T. Art ) Deducción por depreciación de bienes o actividades productoras de renta (E.T. Art. 128,| 134, 135, 137, 138 y 140) Deducción por amortización anticipada de inversiones (E.T. art. 142, 159 y 171) Casos especiales: Descuentos de IVA en inversiones de largo plazo. ¿Deducción especial por inversión en intangibles? Evasión al pago de regalías (en oro)

Deducción especial por inversión en activos fijos (E.T. Art ) Deducción por depreciación de bienes o actividades productoras de renta (E.T. Art. 128,| 134, 135, 137, 138 y 140) Deducción por amortización anticipada de inversiones (E.T. art. 142, 159 y 171) Casos especiales: Descuentos de IVA en inversiones de largo plazo. ¿Deducción especial por inversión en intangibles Evasión al pago de regalías (en oro)")

28

Beneficios en impuesto a la renta (deducción al ingreso) y evasión de regalías

Deducción por pago de regalías (E.T. Art.116) Deducción especial por inversión en activos fijos (E.T. Art ) Deducción por depreciación de bienes o actividades productoras de renta (E.T. Art , 135, 137, 138 y 140) Deducción por amortización anticipada de inversiones (E.T. art. 142, 159 y 171) Casos especiales: Descuentos de IVA en inversiones de largo plazo. ¿Deducción especial por inversión en intangibles? Evasión al pago de regalías en oro

Deducción especial por inversión en activos fijos (E.T. Art ) Deducción por depreciación de bienes o actividades productoras de renta (E.T. Art , 135, 137, 138 y 140) Deducción por amortización anticipada de inversiones (E.T. art. 142, 159 y 171) Casos especiales: Descuentos de IVA en inversiones de largo plazo. ¿Deducción especial por inversión en intangibles Evasión al pago de regalías en oro.")

29

Deducción por pago de regalías

E.T. Artículo 116. Deducción de impuestos, regalías y contribuciones pagados por los organismos descentralizados. Los impuestos, regalías y contribuciones, que los organismos descentralizados deban pagar conforme a disposiciones vigentes a la Nación u otras entidades territoriales, serán deducibles de la renta bruta del respectivo contribuyente, siempre y cuando cumplan los requisitos que para su deducibilidad exigen las normas vigentes.

30

Beneficios en impuesto a la renta (deducción al ingreso) y evasión de regalías

Deducción por pago de regalías (E.T. Art.116) Deducción especial por inversión en activos fijos (E.T. Art ) Deducción por depreciación de bienes o actividades productoras de renta (E.T. Art , 135, 137, 138 y 140) Deducción por amortización anticipada de inversiones (E.T. art. 142, 159 y 171) Casos especiales: Descuentos de IVA en inversiones de largo plazo. ¿Deducción especial por inversión en intangibles? Evasión al pago de regalías en oro

Deducción especial por inversión en activos fijos (E.T. Art ) Deducción por depreciación de bienes o actividades productoras de renta (E.T. Art , 135, 137, 138 y 140) Deducción por amortización anticipada de inversiones (E.T. art. 142, 159 y 171) Casos especiales: Descuentos de IVA en inversiones de largo plazo. ¿Deducción especial por inversión en intangibles Evasión al pago de regalías en oro.")

31

Deducción especial por inversión en activos fijos

E.T. Artículo [Las personas naturales y jurídicas contribuyentes del impuesto sobre la renta, podrán deducir el treinta por ciento (30%) del valor de las inversiones efectivas realizadas solo en activos fijos reales productivos adquiridos, aun bajo la modalidad de leasing financiero con opción irrevocable de compra, a partir del 1º de enero de Esta deducción solo podrá utilizarse por los años gravables 2004 a 2007 inclusive (Ley 863/2003, art. 68)] A partir del 1º de enero de 2007, las personas naturales y jurídicas contribuyentes del impuesto sobre la renta, podrán deducir el cuarenta por ciento (40%) del valor de las inversiones efectivas realizadas solo en activos fijos reales productivos adquiridos, aun bajo la modalidad de leasing financiero con opción irrevocable de compra, de acuerdo con la reglamentación expedida por el Gobierno Nacional (Ley 1111/2006, art. 8).

del valor de las inversiones efectivas realizadas solo en activos fijos reales productivos adquiridos, aun bajo la modalidad de leasing financiero con opción irrevocable de compra, a partir del 1º de enero de Esta deducción solo podrá utilizarse por los años gravables 2004 a 2007 inclusive (Ley 863/2003, art. 68)] A partir del 1º de enero de 2007, las personas naturales y jurídicas contribuyentes del impuesto sobre la renta, podrán deducir el cuarenta por ciento (40%) del valor de las inversiones efectivas realizadas solo en activos fijos reales productivos adquiridos, aun bajo la modalidad de leasing financiero con opción irrevocable de compra, de acuerdo con la reglamentación expedida por el Gobierno Nacional (Ley 1111/2006, art. 8).")

32

Deducción especial por inversión en activos fijos

E.T. Artículo [...] Parágrafo 2°. A partir del período gravable 2010, la deducción a que se refiere este artículo será del treinta por ciento (30%) del valor de las inversiones efectivas realizadas sólo en activos fijos reales productivos (Ley 1370/2009, art. 10) Parágrafo 3º. A partir del año gravable 2011, ningún contribuyente del impuesto sobre la renta y complementarios podrá hacer uso de la deducción de que trata este artículo. Quienes con anterioridad al 1 de noviembre de 2010 hayan presentado solicitud de contratos de estabilidad jurídica, incluyendo estabilizar la deducción por inversión en activos fijos a que se refiere el presente artículo y cuya prima sea fijada con base en el valor total de la inversión objeto de estabilidad, podrán suscribir contrato de estabilidad jurídica en el que se incluya dicha deducción. En estos casos, el término de la estabilidad jurídica de la deducción especial no podrá ser superior tres (3) años (Ley 1430/2010, art. 1).

del valor de las inversiones efectivas realizadas sólo en activos fijos reales productivos (Ley 1370/2009, art. 10) Parágrafo 3º. A partir del año gravable 2011, ningún contribuyente del impuesto sobre la renta y complementarios podrá hacer uso de la deducción de que trata este artículo. Quienes con anterioridad al 1 de noviembre de 2010 hayan presentado solicitud de contratos de estabilidad jurídica, incluyendo estabilizar la deducción por inversión en activos fijos a que se refiere el presente artículo y cuya prima sea fijada con base en el valor total de la inversión objeto de estabilidad, podrán suscribir contrato de estabilidad jurídica en el que se incluya dicha deducción. En estos casos, el término de la estabilidad jurídica de la deducción especial no podrá ser superior tres (3) años (Ley 1430/2010, art. 1).")

33

Beneficios en impuesto a la renta (deducción al ingreso) y evasión de regalías

Deducción por pago de regalías (E.T. Art.116) Deducción especial por inversión en activos fijos (E.T. Art ) Deducción por depreciación de bienes o actividades productoras de renta (E.T. Art , 135, 137, 138 y 140) Deducción por amortización anticipada de inversiones (E.T. art. 142, 159 y 171) Casos especiales: Descuentos de IVA en inversiones de largo plazo. ¿Deducción especial por inversión en intangibles? Evasión al pago de regalías en oro

Deducción especial por inversión en activos fijos (E.T. Art ) Deducción por depreciación de bienes o actividades productoras de renta (E.T. Art , 135, 137, 138 y 140) Deducción por amortización anticipada de inversiones (E.T. art. 142, 159 y 171) Casos especiales: Descuentos de IVA en inversiones de largo plazo. ¿Deducción especial por inversión en intangibles Evasión al pago de regalías en oro.")

34

Deducciones por depreciación de activos fijos

E.T. Artículo 128. Deducción por depreciación. Son deducibles cantidades razonables por la depreciación causada por desgaste o deterioro normal o por obsolescencia de bienes usados en negocios o actividades productoras de renta, equivalentes a la alícuota o suma necesaria para amortizar el ciento por ciento (100%) de su costo durante la vida útil de dichos bienes [...] E.T. Artículo 134. Sistemas de cálculo. La depreciación se calcula por el sistema de línea recta, por el de reducción de saldos o por otro sistema de reconocido valor técnico autorizado por el Subdirector de Fiscalización de la Dirección General de Impuestos Nacionales, o su delegado. E.T. Artículo 135. Bienes depreciables. Se entiende por bienes depreciables los activos fijos tangibles [...] que no sean amortizables [...] E.T. Artículo 137. Facultad para establecer la vida útil de bienes depreciables. La vida útil de los bienes depreciables se determina conforme a las normas que señale el reglamento, las cuales contemplarán vidas útiles entre tres y veinticinco años [...]

de su costo durante la vida útil de dichos bienes [...] E.T. Artículo 134. Sistemas de cálculo. La depreciación se calcula por el sistema de línea recta, por el de reducción de saldos o por otro sistema de reconocido valor técnico autorizado por el Subdirector de Fiscalización de la Dirección General de Impuestos Nacionales, o su delegado. E.T. Artículo 135. Bienes depreciables. Se entiende por bienes depreciables los activos fijos tangibles [...] que no sean amortizables [...] E.T. Artículo 137. Facultad para establecer la vida útil de bienes depreciables. La vida útil de los bienes depreciables se determina conforme a las normas que señale el reglamento, las cuales contemplarán vidas útiles entre tres y veinticinco años [...]")

35

Deducciones por depreciación de activos fijos

E.T. Artículo 138. Posibilidad de utilizar una vida útil diferente. Si el contribuyente considera que la vida útil fijada en el reglamento no corresponde a la realidad de su caso particular, puede, previa autorización del Director de Impuestos Nacionales, fijar una vida útil distinta, con base en conceptos o tablas de depreciación de reconocido valor técnico. Si la vida útil efectiva resulta menor que la autorizada, por razones de obsolescencia u otro motivo imprevisto, el contribuyente puede aumentar su deducción por depreciación durante el período que le queda de vida útil al bien, aduciendo las explicaciones pertinentes [...] E-T- Artículo 140. Depreciación acelerada. Si los turnos establecidos exceden de los normales, el contribuyente puede aumentar la alícuota de depreciación en un veinticinco por ciento (25%) por cada turno adicional que se demuestre y proporcionalmente por fracciones menores.

por cada turno adicional que se demuestre y proporcionalmente por fracciones menores.")

36

Beneficios en impuesto a la renta (deducción al ingreso) y evasión de regalías

Deducción por pago de regalías (E.T. Art.116) Deducción especial por inversión en activos fijos (E.T. Art ) Deducción por depreciación de bienes o actividades productoras de renta (E.T. Art , 135, 137, 138 y 140) Deducción por amortización anticipada de inversiones (E.T. art. 142, 159 y 171) Casos especiales: Descuentos de IVA en inversiones de largo plazo. ¿Deducción especial por inversión en intangibles? Evasión al pago de regalías en oro

Deducción especial por inversión en activos fijos (E.T. Art ) Deducción por depreciación de bienes o actividades productoras de renta (E.T. Art , 135, 137, 138 y 140) Deducción por amortización anticipada de inversiones (E.T. art. 142, 159 y 171) Casos especiales: Descuentos de IVA en inversiones de largo plazo. ¿Deducción especial por inversión en intangibles Evasión al pago de regalías en oro.")

37

Deducción por amortización de inversiones

E.T. Artículo 142. Deducción por amortización de inversiones. Son deducibles, en la proporción que se indica en el artículo siguiente, las inversiones necesarias realizadas para los fines del negocio o actividad, si no lo fueren de acuerdo con otros artículos de este capítulo y distintas de las inversiones en terrenos. Se entiende por inversiones necesarias amortizables por este sistema, los desembolsos efectuados o causados para los fines del negocio o actividad susceptibles de demérito y que, de acuerdo con la técnica contable, deban registrarse como activos, para su amortización en más de un año o período gravable; o tratarse como diferidos, ya fueren gastos preliminares de instalación u organización o de desarrollo; o costos de adquisición o explotación de minas y de exploración y explotación de yacimientos petrolíferos o de gas y otros productos naturales. También es amortizable el costo de los intangibles susceptibles de demérito.

38

Deducción por amortización de inversiones

E.T. Artículo 143. Término para la amortización de inversiones. Las inversiones a que se refiere el artículo precedente pueden amortizarse en un término no inferior a cinco (5) años, salvo que se demuestre que, por la naturaleza o duración del negocio, la amortización debe hacerse en un plazo inferior. En el año o período gravable en que se termine el negocio o actividad, pueden hacerse los ajustes pertinentes, a fin de amortizar la totalidad de la inversión. Cuando se trate de los costos de adquisición o exploración y explotación de recursos naturales no renovables, la amortización podrá hacerse con base en el sistema de estimación técnica de costo de unidades de operación o por el de amortización en línea recta en un término no inferior a cinco (5) años. Cuando las inversiones realizadas en exploración resulten infructuosas, su monto podrá ser amortizado en el año en que se determine tal condición y en todo caso a más tardar dentro de los dos (2) años siguientes (Ley 685/2001, art. 236 ) [...]

años, salvo que se demuestre que, por la naturaleza o duración del negocio, la amortización debe hacerse en un plazo inferior. En el año o período gravable en que se termine el negocio o actividad, pueden hacerse los ajustes pertinentes, a fin de amortizar la totalidad de la inversión. Cuando se trate de los costos de adquisición o exploración y explotación de recursos naturales no renovables, la amortización podrá hacerse con base en el sistema de estimación técnica de costo de unidades de operación o por el de amortización en línea recta en un término no inferior a cinco (5) años. Cuando las inversiones realizadas en exploración resulten infructuosas, su monto podrá ser amortizado en el año en que se determine tal condición y en todo caso a más tardar dentro de los dos (2) años siguientes (Ley 685/2001, art. 236 ) [...]")

39

Beneficios en impuesto a la renta (deducción al ingreso) y evasión de regalías

Deducción por pago de regalías (E.T. Art.116) Deducción especial por inversión en activos fijos (E.T. Art ) Deducción por depreciación de bienes o actividades productoras de renta (E.T. Art , 135, 137, 138 y 140) Deducción por amortización anticipada de inversiones (E.T. art. 142, 159 y 171) Casos especiales: Descuentos de IVA en inversiones de largo plazo. ¿Deducción especial por inversión en intangibles? Evasión al pago de regalías en oro

Deducción especial por inversión en activos fijos (E.T. Art ) Deducción por depreciación de bienes o actividades productoras de renta (E.T. Art , 135, 137, 138 y 140) Deducción por amortización anticipada de inversiones (E.T. art. 142, 159 y 171) Casos especiales: Descuentos de IVA en inversiones de largo plazo. ¿Deducción especial por inversión en intangibles Evasión al pago de regalías en oro.")

40

Descuento del IVA en inversiones

E.T. Artículo 479. Los bienes que se exporten son exentos. También se encuentran exentos del impuesto, los bienes corporales muebles que se exporten [...] E.T. Artículo 425. Otros bienes que no causan el impuesto. Se consideran bienes que no causan, el petróleo crudo destinado a su refinación, el gas natural, los butanos y la gasolina natural. E.T. Artículo 488. Sólo son descontables los impuestos originados en operaciones que constituyan costo o gasto. Sólo otorga derecho a descuento, el impuesto sobre las ventas por las adquisiciones de bienes corporales muebles y servicios, y por las importaciones que [...]resulten computables como costo o gasto de la empresa y que se destinen a las operaciones gravadas con el impuesto sobre las ventas. Artículo 491. En la adquisición de activo fijo no hay descuento. El impuesto a las ventas por la adquisición o importación de activos fijos no otorgará derecho a descuento.

41

Descuento del IVA en inversiones

Consejo de Estado. Sala de lo Contencioso Administrativo, Sección Cuarta. Ponente: Julio Enrique Correa Restrepo. 22 de Septiembre de Actor: B.P. Exploration Company Colombia Ltd. [...] la inversión realizada en la etapa de exploración de hidrocarburos, aún cuando deba reconocerse como un “activo diferido” según el estatuto contable y las normas fiscales, constituye un verdadero costo o gasto deducible, y no un “activo fijo” [...] [L]a recuperación de esa inversión, está prevista, no a través de su enajenación, sino mediante la deducción gradual del gasto [...]

42

Beneficios en impuesto a la renta (deducción al ingreso) y evasión de regalías

Deducción por pago de regalías (E.T. Art.116) Deducción especial por inversión en activos fijos (E.T. Art ) Deducción por depreciación de bienes o actividades productoras de renta (E.T. Art , 135, 137, 138 y 140) Deducción por amortización anticipada de inversiones (E.T. art. 142, 159 y 171) Casos especiales: Descuentos de IVA en inversiones de largo plazo. ¿Deducción especial por gastos de inversión en intangibles? Evasión al pago de regalías en oro

Deducción especial por inversión en activos fijos (E.T. Art ) Deducción por depreciación de bienes o actividades productoras de renta (E.T. Art , 135, 137, 138 y 140) Deducción por amortización anticipada de inversiones (E.T. art. 142, 159 y 171) Casos especiales: Descuentos de IVA en inversiones de largo plazo. ¿Deducción especial por gastos de inversión en intangibles Evasión al pago de regalías en oro.")

43

¿Las inversiones amortizables fueron (y seguirán siendo) deducibles como inversión en activos fijos?

Ley 863 de 2003, Artículo 68. E.T. Artículo Las personas naturales y jurídicas contribuyentes del impuesto sobre la renta, podrán deducir el treinta por ciento (30%) del valor de las inversiones efectivas realizadas solo en activos fijos reales productivos adquiridos, aun bajo la modalidad de leasing financiero con opción irrevocable de compra, a partir del 1º de enero de Decreto 1766 de 2004 (reglamenta art. 68 de Ley 863/2003) Artículo 2°. Definición de activo fijo real productivo. Para efectos de la deducción de que trata el presente decreto, son activos fijos reales productivos, los bienes tangibles que se adquieren para formar parte del patrimonio, participan de manera directa y permanente en la actividad productora de renta del contribuyente y se deprecian o amortizan fiscalmente.

del valor de las inversiones efectivas realizadas solo en activos fijos reales productivos adquiridos, aun bajo la modalidad de leasing financiero con opción irrevocable de compra, a partir del 1º de enero de Decreto 1766 de 2004 (reglamenta art. 68 de Ley 863/2003) Artículo 2°. Definición de activo fijo real productivo. Para efectos de la deducción de que trata el presente decreto, son activos fijos reales productivos, los bienes tangibles que se adquieren para formar parte del patrimonio, participan de manera directa y permanente en la actividad productora de renta del contribuyente y se deprecian o amortizan fiscalmente.")

44

Beneficios en impuesto a la renta (deducción al ingreso) y evasión de regalías

Deducción por pago de regalías (E.T. Art.116) Deducción especial por inversión en activos fijos (E.T. Art ) Deducción por depreciación de bienes o actividades productoras de renta (E.T. Art , 135, 137, 138 y 140) Deducción por amortización anticipada de inversiones (E.T. art. 142, 159 y 171) Casos especiales: Descuentos de IVA en inversiones de largo plazo. ¿Deducción especial por gastos de inversión en intangibles? Evasión al pago de regalías en oro

Deducción especial por inversión en activos fijos (E.T. Art ) Deducción por depreciación de bienes o actividades productoras de renta (E.T. Art , 135, 137, 138 y 140) Deducción por amortización anticipada de inversiones (E.T. art. 142, 159 y 171) Casos especiales: Descuentos de IVA en inversiones de largo plazo. ¿Deducción especial por gastos de inversión en intangibles Evasión al pago de regalías en oro.")

45

Oro - Exportaciones mayores que producción registrada Evasión de regalías

46

Minería, violencia y pobreza

47

Minería, seguridad y superación de la pobreza

Indicadores de pobreza en departamentos mineros: Promedio en municipios de departamentos mineros vs Promedio en el resto de municipios del país Indicadores de pobreza en municipios mineros: Promedio en municipios mineros Promedio en el resto de municipios del departamento

48

Distribución regional de regalías, 2004-2011

Carbón Promedio anual: $283 mil millones

49

Carbón Municipios mineros vs. Resto de municipios depto. Violencia

Municipios del departamento vs. Resto municipios del país Municipios mineros vs. Resto de municipios depto. Violencia Mortalidad infantil

50

Carbón Municipios mineros vs. Resto de municipios depto. NBI Miseria

Municipios del departamento vs. Resto municipios del país Municipios mineros vs. Resto de municipios depto. NBI Miseria

51

Distribución regional de regalías, 2004-2011

Oro Promedio anual: $78 mil millones

52

Oro Municipios mineros vs. Resto de municipios depto. Violencia

Municipios del departamento vs. Resto municipios del país Municipios mineros vs. Resto de municipios depto. Violencia Mortalidad infantil

53

Oro Municipios mineros vs. Resto de municipios depto. NBI Miseria

Municipios del departamento vs. Resto municipios del país Municipios mineros vs. Resto de municipios depto. NBI Miseria

54

Mineros S.A. = 6% Producción Nacional

El Bagre-Nechí-Zaragoza vs. Resto de municipios mineros El Bagre, Nechí y Zaragoza = 65% Mineros S.A.

55

Conclusiones generales

Minería y finanzas públicas Deducciones imp. renta: Más que anulan las regalías pagadas. Oro. Exportaciones mayores que producción ¿ Se están registrando exportaciones sin certificado válido de pago de regalías? Información. Monto de regalías generadas y el costo fiscal de deducciones tributarias ¿Hay información transparente? Minería, seguridad y superación de la pobreza Incrementa inseguridad Incrementa la pobreza Minería y control del Estado ¿Los entes de planeación y de vigilancia y control están ejerciendo adecuadamente sus funciones?

56

Preguntas orientadoras

Reforma institucional (ANM y ANLA): ¿Marchan en la dirección correcta para enfrentar los riesgos económicos, sociales y ambientales de la locomotora minera? Reforma de regalías: ¿Contempla modificaciones para garantizar que los entes territoriales las destinen a para generar desarrollo real en las regiones? Propuesta de reforma tributaria: ¿Reformará las ventajas en depreciación y amortización? ¿Modificará deducciones de regalías y devoluciones del IVA?

: ¿Marchan en la dirección correcta para enfrentar los riesgos económicos, sociales y ambientales de la locomotora minera Reforma de regalías: ¿Contempla modificaciones para garantizar que los entes territoriales las destinen a para generar desarrollo real en las regiones Propuesta de reforma tributaria: ¿Reformará las ventajas en depreciación y amortización ¿Modificará deducciones de regalías y devoluciones del IVA")

57

Gracias!

Presentaciones similares

>")

>")

>")