Descargar la presentación

La descarga está en progreso. Por favor, espere

1

El Mercado Cambiario

2

CONTENIDO I. INTRODUCCION II. ORGANIZACION DEL MERCADO CAMBIARIO

III. EL MERCADO SPOT IV. EL MERCADO FORWARD

3

INTRODUCCION I. INTRODUCCION

A. Mercado de Divisas: espacio en donde se negocian divisas. B. Comercio Internacional y Transacciones de Capital C. Localización 1. OTC: Sin lugar especifico 2. Mayoría de transacciones son telefónicas, telex o SWIFT SWIFT: Society for Worldwide Interbank Financial Telecommunications

4

ORGANIZACION DEL MERCADO CAMBIARIO

I . Participantes: Mayoristas (95%) - Bancos 2. Menudeo - Clientes bancarios

- Bancos. 2. Menudeo. - Clientes bancarios.")

5

ORGANIZACION DEL MERCADO CAMBIARIO

B. Dos tipos de mercados cambiarios 1. Mercado Spot: - Transacción Inmediata - Registro al segundo día de la transacción.

6

ORGANIZACION DEL MERCADO CAMBIARIO

2. Mercado Forward : - Las transacciones tienen lugar en una fecha y precio determinados.

7

ORGANIZACION DEL MERCADO CAMBIARIO

C. Participantes por Mercado 1. Mercado Spot a. Bancos Commerciales b. brokers c. Clientes de Bancos Comerciales y Bancos Centrales d. Hedge Funds

8

ORGANIZACION DEL MERCADO CAMBIARIO

2. Mercado Forward a. arbitrageurs b. traders c. hedgers d. speculadores

9

ORGANIZACION DEL MERCADO CAMBIARIO

II. CLEARING SYSTEMS A. Clearing House Interbank Payments System (CHIPS) - Usado en los U.S. para transferencias electrónicas de fondos.

- Usado en los U.S. para transferencias electrónicas de fondos.")

10

ORGANIZACION DEL MERCADO CAMBIARIO

III. Comercio Electrónico A. Comercio Automatizado B. Resultados: 1. Reduce costos de transacción 2. Provee liquidez

11

ORGANIZACION DEL MERCADO CAMBIARIO

IV. Tamaño del Mercado 1999: US$1.5 trilliones diarios US$375 trilliones al año En 1999 el GDP de EU fue de US$9.1 trilliones 2007: $1,005 billion in spot transactions $362 billion in outright forwards $1,714 billion in forex swaps $129 billion estimated gaps in reporting

12

Tamaño

13

ORGANIZACION DEL MERCADO CAMBIARIO

Centros (1998). 1: Londres = $637 billones diarios, 2: New York = $351 billones diarios, 3: Tokyo = $149 billones diarios. Cotización 2007 EUR/USD: 28 % USD/JPY: 18 % GBP/USD (also called sterling or cable): 14 %

. 1: Londres = $637 billones diarios, 2: New York = $351 billones diarios, 3: Tokyo = $149 billones diarios. Cotización EUR/USD: 28 % USD/JPY: 18 % GBP/USD (also called sterling or cable): 14 %")

14

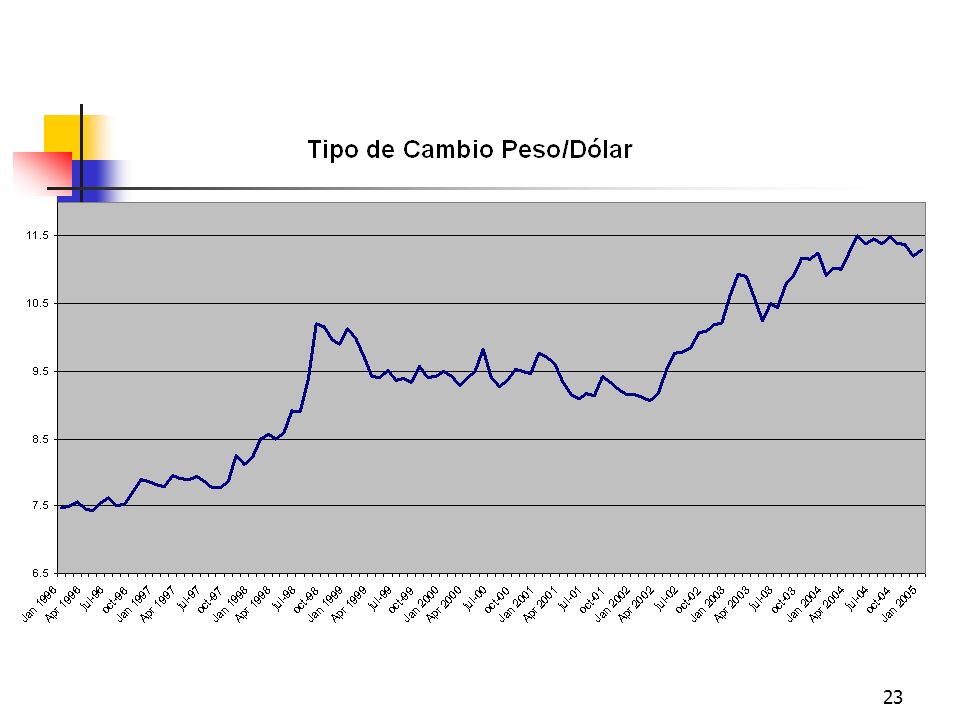

El Mercado Spot I. Cotizaciones Spot A. Fuentes

1. Bloomberg, periódicos, internet 2. Las monedas duras tienen cuatro tipos de cotizaciones: a. spot price b. 30-day c. 90-day d. 180-day

15

Factores que afectan los tipos de cambio

Económicos Tasa de Interés, Inflación, Producto Interno Bruto, Crecimiento, Flujos de Capitales, Política Monetaria, otro? Condiciones Políticas Psicología del Mercado Efciencia, Fricciones, ‘Buy the rumour sell the fact’,

16

El Mercado Spot B. Método de cotización

1. Para operaciones interbancarias: a. Términos Americanos Ejemplo: $0.5838/DM b. Términos Europeos Ejemplo: Peso1.713/$

17

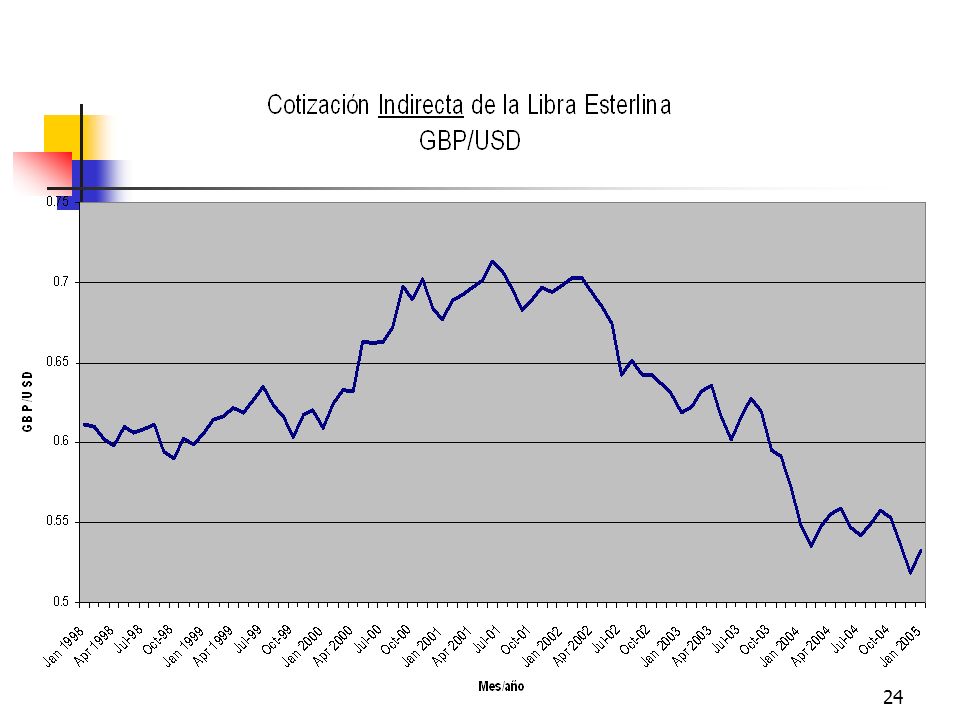

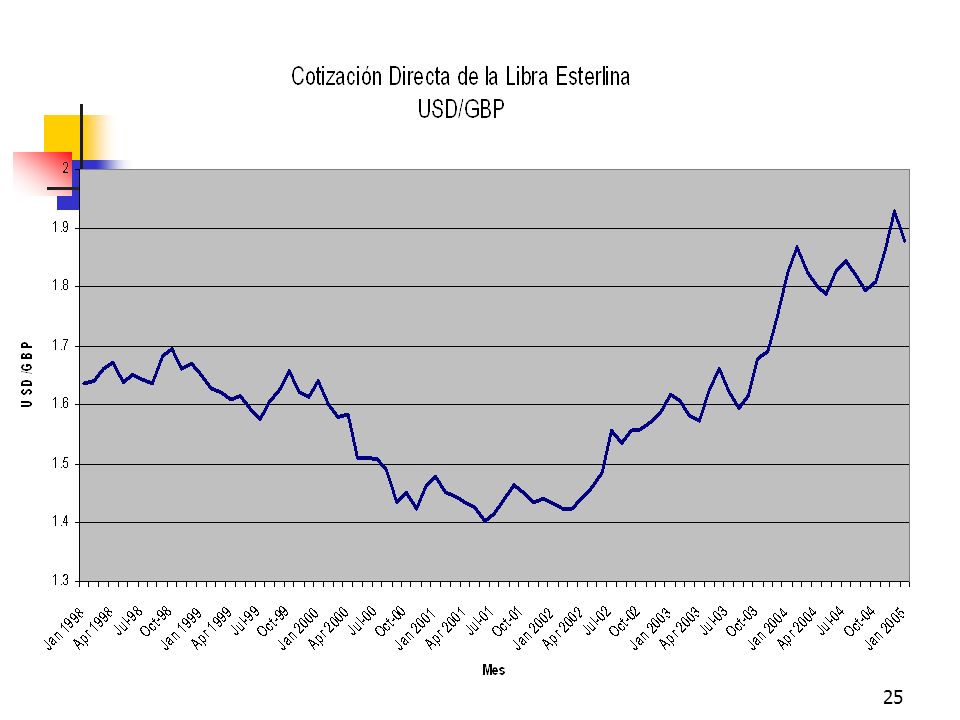

El Mercado Spot 2. Para clientes no bancarios:

Cotización directa: Unidades de dls por moneda externa. Cotización indirecta: Unidades de moneda externa por dólares. Spread= (Ask-Bid)/Ask

/Ask.")

18

El Mercado Spot 1. El spread es usado por los bancos para calcular la comisión de operaciones con tipos de cambio. Bid = El precio al cual el banco está dispuesto a comprar Ask = El precio al cual el banco está dispuesto a vender.

19

El Mercado Spot Tasas cruzadas Yen japonés: ¥135/U.S.

South Korean won: W763.89/U.S. ¿Cuántas tasas cruzadas hay? Yen japonés/Won: ¥ /W

20

El Mercado Spot E. Arbitraje con tipos de Cambio

1. ¿Qué es una operación de arbitraje? Comprar una moneda en un mercado y venderla en otro sin ningún riesgo y con una ganancia positiva. 2. Si las tasas cruzadas difieren de un centro a otro, existirán oportunidades de arbitraje. ¿Cómo? R. Compra Barato en un mercado y vende a un precio más alto en otro.

21

El Mercado Spot Ejemplo de arbitraje: Cotizaciones:

US$/ £ 1 en NY US$/ DM 1 en Frankfurt DM / £ 1 en Londres Estrategia: vender dólares por marcos en Frankfurt, usar esos marcos para adquirir libras en Londres y vender las libras en NY.

22

Arbitraje triangular 4) Termina con un ) Empieza con $1,000,000 enFrankfurt $1,001,242 Multiplcar por Dividido por $1.9809/ £ $0.6521/ DM 1 3) Reventa de las libras en NY £ 505, Dividido por DM 1,599,744.04 Londres DM / £1 2) Vende los marcos en Londres

Reventa de las libras. en NY. £ 505, Dividido por DM 1,599, Londres DM / £1. 2) Vende los marcos en Londres.")

26

Tipo de Cambio y Balanza C

Una raqueta se vende en 100 dls en EUA El tipo de cambio es 2DM = 1$ ó 1DM=0.5$ El precio de importación de la raqueta en marcos es 200 DM Si ahora el tipo de cambio es 3DM= 1$ ó 1DM=.33$ El precio de la raqueta en marcos es ahora de 300 DM Hubo una depreciación del marco que desincentiva la compra de importaciones por parte de los alemanes. Esto a su vez representa una apreciación del dolar. Efecto final en la balanza comercial alemana: (X-M)>0; X>M Efecto final en la balanza comercial de EUA: (X-M)<0; X<M

>0; X>M. Efecto final en la balanza comercial de EUA: (X-M)<0; X<M.")

28

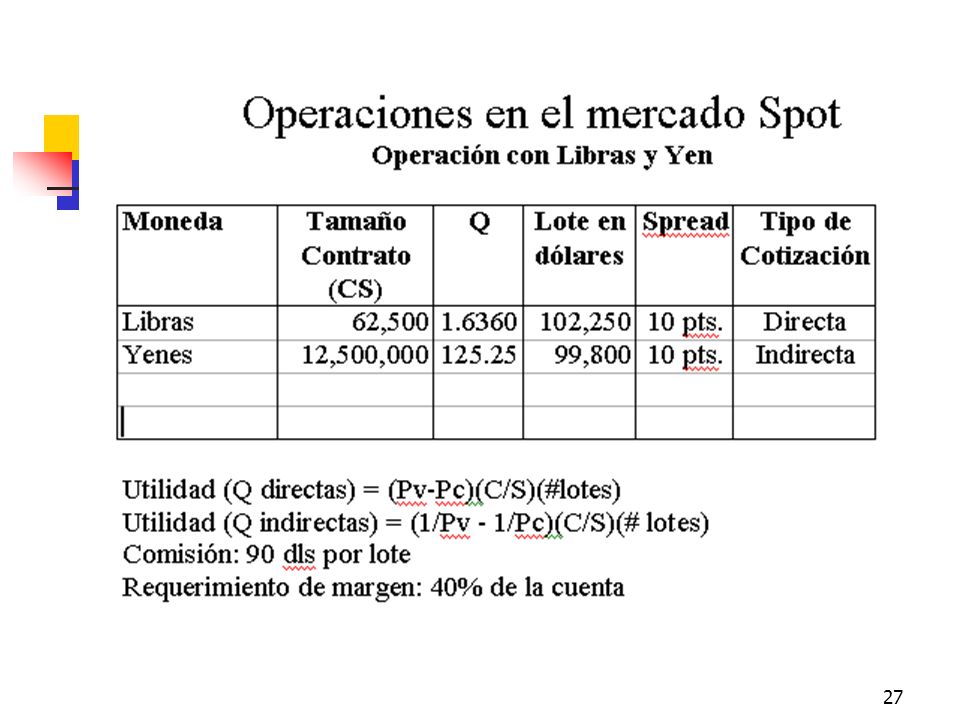

Mecánica del Mercado Spot

Ejemplo Posición larga un lote en libras con tendencia a la baja: venta en compra en Utilidad=[ ][62,500]*[1]=$ Comisión $ $285.00dls

29

Monedas indirectas Yen con tendencia alcista ¥ 125.30-40 Venta

¥ Compra [1/ /126.15][12,500,000]= $592.63 Comisión $-90.00 Utilidad $502.63

30

Cálculo de Intereses Tasas de Interés cobradas Moneda Vendida Comprada

JY 5.25% -8.25% BP 1.00% -4.00% Interés diario Directa:(CSxQ) x (No de Lotes) x (i /360) Indirecta:(CS/Q) x (No de Lotes) x (i/360)

x (No de Lotes) x (i /360) Indirecta:(CS/Q) x (No de Lotes) x (i/360)")

31

Disponible o Usable Dinero que puede seguir operándose después de haber realizado las ganancias o pérdidas. Balance (Capital Inicial) - Flotante (posición en una jornada) Equity (Balance menos perdida o ganancia flotante) - Mg Requ. (Margen Requerido: $1,000 o $2,000 dls / lote) Usable (Disponible) Comisión= 90 dls por lote. Esta cantidad es para el banco que respalda las operaciones de compra y venta.

- Flotante (posición en una jornada) Equity (Balance menos perdida o ganancia flotante) - Mg Requ. (Margen Requerido: $1,000 o $2,000 dls / lote) Usable (Disponible) Comisión= 90 dls por lote. Esta cantidad es para el banco que respalda las operaciones de compra y venta.")

32

Short y Call Margin Margen Requerido: Depósito que garantiza el cumplimiento de pago por parte del inversionista en caso de que la tendencia resulte desfavorable. El margen de día (operaciones de 19:00 a 14:00 hrs) es de $1,000 dls por lote; de noche (14:00 a 19:00 hrs) es de $2,000 dls por lote. Short Margin ocurre cuando el equity no es suficiente para cubrir el margen requerido. Call Margin ocurre cuando el equity cae 50% por abajo del margen requerido En estos casos el trader y el inversionista deben aportar los recursos suficientes para cubrir el 100% de ese margen.

es de $1,000 dls por lote; de noche (14:00 a 19:00 hrs) es de $2,000 dls por lote. Short Margin ocurre cuando el equity no es suficiente para cubrir el margen requerido. Call Margin ocurre cuando el equity cae 50% por abajo del margen requerido En estos casos el trader y el inversionista deben aportar los recursos suficientes para cubrir el 100% de ese margen.")

33

EL MERCADO FORWARD A. Definición de un contrato Forward

Un contrato entre un banco y su cliente para comprar o vender una determinada cantidad de divisas en una fecha futura y a un tipo de cambio determinado.

34

El mercado FORWARD 2. Objetivos: Cobertura

Disminuir el riesgo cambiario. Especulación Generar rendimiento

35

El mercado FORWARD B. Tasas Foward 1. Dos métodos:

a. Outright Rate: cotizada para clientes comerciales. b. Swap Rate: cotizada en el mercado interbancario a premio o descuento.

36

El mercado FORWARD Cálculo de premio o descuento = F-S x 12 x 100 S n

donde F = tasa forward S = tasa spot n = número de meses en el contrato forward

Presentaciones similares

Noviembre de 2004.>")

29 de julio de 2004.>")

Septiembre 2013 Indicador > +20 Indicador 0 a +20 Indicador 0 a -20 Indicador < -20 Total Unión.>")