Descargar la presentación

La descarga está en progreso. Por favor, espere

1

MEDIOS DE COBRO Y PAGO INTERNACIONALES

Financiación y modalidades de pago en el comercio internacional

2

¿Cómo intervienen las entidades financieras en el comercio internacional?

Relaciones internacionales bancarias Bancos Corresponsales Cuentas de Corresponsalía Sistema SWIFT Medios de cobro Medios documentarios: exigen la presentación de determinados documentos en plazo para efectuar el pago. Medios no documentarios: no se exige documentación.

3

Corresponsalías Acuerdo bajo el cual un banco realiza pagos y brinda otros servicios a otro banco. Los pagos a través de los corresponsales se suelen ejecutar por medio de cuentas recíprocas (también conocidas como cuentas ‘nostro’ o ‘loro’), a las que se pueden adjuntar líneas de crédito solventes. Los servicios de bancos corresponsales se brindan principalmente entre límites internacionales, pero también se los conoce como relaciones de mandato en algunos contextos internos. Una cuenta ‘loro’ es el término que utiliza un corresponsal para describir una cuenta abierta a nombre de un banco extranjero; en cambio, el banco extranjero se referirá a esta cuenta como su cuenta ‘nostro´

, a las que se pueden adjuntar líneas de crédito solventes. Los servicios de bancos corresponsales se brindan principalmente entre límites internacionales, pero también se los conoce como relaciones de mandato en algunos contextos internos. Una cuenta ‘loro’ es el término que utiliza un corresponsal para describir una cuenta abierta a nombre de un banco extranjero; en cambio, el banco extranjero se referirá a esta cuenta como su cuenta ‘nostro´")

4

Generación de oportunidades comerciales

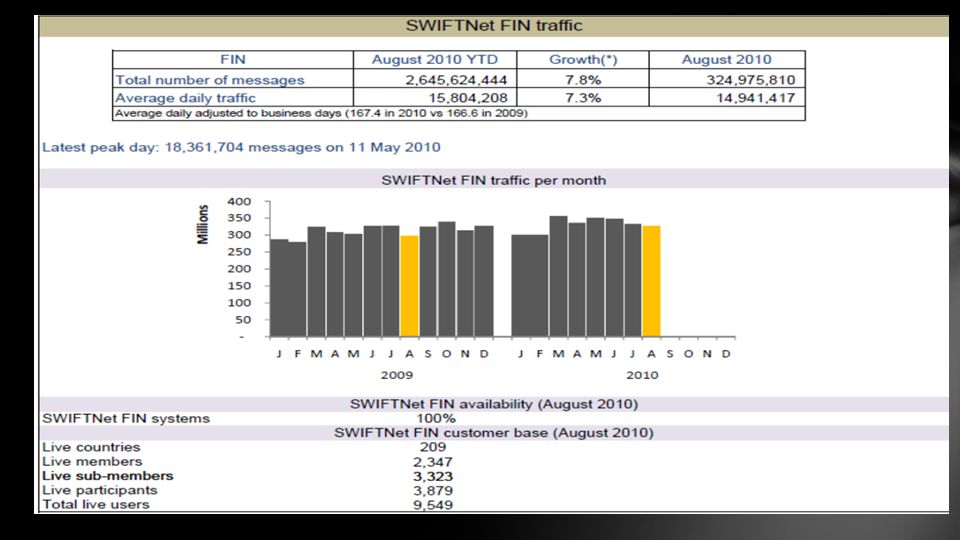

El Sistema SWIFT Del inglés: Society for Worldwide Interbank Financial Telecommunication, es decir, Sociedad para las Comunicaciones Financieras Interbancarias Internacionales) es una organización que tiene a cargo una red internacional de comunicaciones financieras entre bancos y otras entidades financieras. En la actualidad tiene enlazadas más de entidades financieras en 209 países y se estima que transmite mensajes con órdenes de pago promediando en 2001 más de seis mil millones de dólares estadounidenses por día. En el año 2005 cerca de dos mil trescientos millones de mensajes fueron transmitidos Ventajas Estandarización Reducción de costes Eliminación de Gastos Riesgo operativo Ineficiencias Generación de oportunidades comerciales Automatización

es una organización que tiene a cargo una red internacional de comunicaciones financieras entre bancos y otras entidades financieras. En la actualidad tiene enlazadas más de entidades financieras en 209 países y se estima que transmite mensajes con órdenes de pago promediando en 2001 más de seis mil millones de dólares estadounidenses por día. En el año 2005 cerca de dos mil trescientos millones de mensajes fueron transmitidos. Ventajas. Estandarización. Reducción de costes. Eliminación de. Gastos. Riesgo operativo. Ineficiencias. Generación de oportunidades comerciales. Automatización.")

5

SWIFT es únicamente un transmisor de mensajes

SWIFT es únicamente un transmisor de mensajes. No posee fondos ni gestiona cuentas en nombre de los clientes, ni tampoco almacena información financiera de forma permanente. Al actuar como transmisor, sirve de vehículo para los mensajes transmitidos entre dos instituciones financieras. Esta actividad implica el intercambio seguro de datos privados, al tiempo que se garantiza su confidencialidad e integridad.

8

Medios de pago no documentarios

1. La orden de pago EXPORTADOR Envía las mercancías Envía al comprador los documentos comerciales COMPRADOR Recoge la mercancía en aduana Emite la orden de pago BANCO EMISOR Emite los fondos vía SWIFT Cobra Regulación en la UE: Plazos: 1 día –valor para aceptar la orden; 5 días-valor para emitir el pago Comisiones: igual que transferencias nacionales si importe < € ¿Quién paga las comisiones? OUR BEN SHA

9

Envía al comprador los documentos comerciales

2. El Cheque bancario Documento de pago emitido por el propio banco contra sus propios fondos, previo pago por parte del solicitante del nominal más las comisiones. Su ventaja principal es la garantía que ofrece el cobro, ya que los fondos son los de la propia entidad, que ya ha cubierto mediante el cobro al solicitante. EXPORTADOR Envía las mercancías Envía al comprador los documentos comerciales COMPRADOR Recoge la mercancía en aduana Solicita la expedición del cheque, previa provisión de fondos o adeudo en cuenta Envía el cheque al exportador. BANCO EMISOR Emite los fondos vía SWIFT Cobra

10

Cheque nominativo Cheque al portador Cheque cruzado Cheque conformado

3. El cheque personal Cheque normal, de cuenta corriente. Los fondos proceden de la cuenta del importador, por lo que existe el riesgo de impago. Cheque nominativo Cheque al portador Cheque cruzado Cheque conformado

11

Medios de pago documentarios

1. La orden de pago documentaria IMPORTADOR Da instrucciones a su banco (emisor) para que emita una orden de pago contra entrega de los documentos comerciales EXPORTADOR Recibe comunicación de las instrucciones de pago Envía la mercancía Entrega la documentación al banco pagador BANCO PAGADOR Paga el importe Envía la documentación al banco emisor BANCO EMISOR Entrega la documentación al importador Adeuda en cuenta el importe

para que emita una orden de pago contra entrega de los documentos comerciales. EXPORTADOR. Recibe comunicación de las instrucciones de pago. Envía la mercancía. Entrega la documentación al banco pagador. BANCO PAGADOR. Paga el importe. Envía la documentación al banco emisor. BANCO EMISOR. Entrega la documentación al importador. Adeuda en cuenta el importe.")

12

Modalidad «Contra pago»

2. Remesa documentaria Exportador Las mercancías Entrega la documentación al banco Banco Remitente (Exportador) Remite documentos e instrucciones al banco del importador (Presentador) Banco presentador Avisa al importador Cobra al importador y entrega los documentos Remite fondos vía SWIFT al remitente Cobra Importador Retira la mercancía Modalidad «Contra pago» En la modalidad «contra aceptación», el exportador incluye en l documentación una Letra de Cambio

Remite documentos e instrucciones al banco del importador (Presentador) Banco presentador. Avisa al importador. Cobra al importador y entrega los documentos. Remite fondos vía SWIFT al remitente. Cobra. Importador. Retira la mercancía. Modalidad «Contra pago» En la modalidad «contra aceptación», el exportador incluye en l documentación una Letra de Cambio.")

13

3. Remesa simple EXPORTADOR Banco REMITENTE IMPORTADOR

Envío de Mercancías Envío directo de documentos Entrega de efectos comerciales e instrucciones de cobro Banco REMITENTE Remesa efecto e instrucciones al banco presentador IMPORTADOR Retira la mercancía una vez recibidos los documentos Recibe el efecto financiero BANCO PRESENTADOR Emite fondos vía SWIFT

14

El crédito documentario

Compromiso del banco mediante el cual se hace cargo del pago al exportador. Es el banco quien garantiza el pago, por lo que previamente habrá analizado el riesgo del cliente (el importador), haciéndole firmar un contrato de apertura de crédito –similar a las pólizas de crédito convencionales-. RIESGOS DEL CREDITO DOCUMENTARIO Banco AVISADOR No corre ningún riesgo Banco EMISOR Corre los riesgos normales de cualquier operación de activo Normalmente procede bloqueando fondos del comprador hasta que se revisa la documentación Posibilidad de errores en la revisión de la documentación Comprador Mercancía errónea, incompleta o en mal estado Posibilidad de contratar empresas certificadoras Riesgo de que el exportador no use el crédito Vendedor Riesgo bancario Riesgo país

, haciéndole firmar un contrato de apertura de crédito –similar a las pólizas de crédito convencionales-. RIESGOS DEL CREDITO DOCUMENTARIO. Banco AVISADOR. No corre ningún riesgo. Banco EMISOR. Corre los riesgos normales de cualquier operación de activo. Normalmente procede bloqueando fondos del comprador hasta que se revisa la documentación. Posibilidad de errores en la revisión de la documentación. Comprador. Mercancía errónea, incompleta o en mal estado. Posibilidad de contratar empresas certificadoras. Riesgo de que el exportador no use el crédito. Vendedor. Riesgo bancario. Riesgo país.")

15

Modalidades del Crédito documentario

4.-Transferible El beneficiario puede dar instrucciones al banco pagador, aceptador o negociador para que el crédito sea total o parcialmente utilizable por uno o mas beneficiarios. Esta modalidad de crédito se suele utilizar cuando el beneficiario tiene una actividad propia de intermediación comercial y no dispone directamente de la mercancía, como puede ser el caso, entre otros, de las compañías de “trading”. Modalidades del Crédito documentario 1.- Revocable o irrevocable Revocable: es aquél que después de su apertura y antes de haber procedido al pago, el importador puede anularlo en cualquier momento a su libre voluntad, por lo que la seguridad que ofrece es muy reducida. Irrevocable: es aquél que una vez abierto ya no se puede cancelar, lo que garantiza al exportador que si la documentación presentada es correcta, va a cobrar su venta. 2.- Confirmado: Es este caso un tercer banco (normalmente un banco internacional de primera fila) garantiza el cumplimiento del pago en el supuesto de que el banco del importador no lo hiciera. 3.- A la vista o a plazo A la vista: el pago de la operación es al contado, por lo que en el momento de presentar la documentación el banco del importador procede al pago. A plazo: el pago de la operación es aplazado, por lo que una vez entregada la documentación hay que esperar al transcurso del plazo acordado para recibir el importe de la venta 5.- Revolving Es aquél que queda automáticamente renovado tras su utilización en los mismos términos y condiciones, tantas veces como el crédito lo especifique. Puede ser acumulativo, cuando el importe no utilizado se acumula para la siguiente renovación y no acumulativo, cuando las cantidades no utilizadas se anulan. 6.- Con cláusulas de anticipo Cláusula roja, que permite adelantar fondos al beneficiario antes de la entrega de los documentos comerciales requeridos, bien contra un simple recibo o acompañando a éste de una garantía bancaria que responda de la devolución de las cantidades anticipadas en el caso de que el beneficiario no cumpla con la entrega de los documentos requeridos en tiempo y forma. Cláusula verde, en el que, a diferencia de la anterior, el beneficiario tendrá que justificar mediante documento probatorio de que ha comprado y recibido las mercancías objeto del anticipo recibido (a veces puede tratarse de un resguardo de almacén).

garantiza el cumplimiento del pago en el supuesto de que el banco del importador no lo hiciera. 3.- A la vista o a plazo A la vista: el pago de la operación es al contado, por lo que en el momento de presentar la documentación el banco del importador procede al pago. A plazo: el pago de la operación es aplazado, por lo que una vez entregada la documentación hay que esperar al transcurso del plazo acordado para recibir el importe de la venta. 5.- Revolving. Es aquél que queda automáticamente renovado tras su utilización en. los mismos términos y condiciones, tantas veces como el crédito lo especifique. Puede ser acumulativo, cuando el importe no utilizado se acumula para la siguiente renovación y no acumulativo, cuando las cantidades no utilizadas se anulan. 6.- Con cláusulas de anticipo. Cláusula roja, que permite adelantar fondos al beneficiario antes de la entrega de los documentos comerciales requeridos, bien contra un simple recibo o acompañando a éste de una garantía bancaria que. responda de la devolución de las cantidades anticipadas en el caso de que el beneficiario no cumpla con la entrega de los documentos requeridos en tiempo y forma. Cláusula verde, en el que, a diferencia de la anterior, el beneficiario. tendrá que justificar mediante documento probatorio de que ha comprado y recibido las mercancías objeto del anticipo recibido (a veces puede tratarse de un resguardo de almacén).")

16

7.- Back to back: Es otra alternativa sustitutiva de los créditos transferibles cuando se quiere evitar que se conozca la identidad del primer beneficiario. En este caso, el primer crédito recibido da soporte a la emisión de un segundo crédito, donde los términos y condiciones requeridos deben coincidir en todo su contexto, a excepción del importe (la diferencia entre los importes de los dos créditos /recibido yemitido/, recogerá el margen o beneficio del agente que intermedia previsto para la transacción). La construcción de estas operaciones tiene un elevado componente de complejidad, y en parte un mayor nivel de riesgo para los bancos que intervienen. 8.- Stand-by letter of credit: Se trata de un aval de ejecución documentaria. La carta de crédito stand-by es una declaración de garantía en su sentido más amplio y se utiliza principalmente en los Estados Unidos de América dadas las disposiciones legales vigentes en materia de garantías.

. La construcción de estas operaciones tiene un elevado componente de complejidad, y en parte un mayor nivel de riesgo para los bancos que intervienen. 8.- Stand-by letter of credit: Se trata de un aval de ejecución documentaria. La carta de crédito stand-by es una declaración de garantía en su sentido más amplio y se utiliza principalmente en los Estados Unidos de América dadas las disposiciones legales vigentes en materia de garantías.")

17

Documentos a presentar

Factura comercial Documentos de transporte (conocimiento de embarque) Documento de seguro Certificado de Origen Packing List Certificado de Inspección

Documento de seguro. Certificado de Origen. Packing List. Certificado de Inspección.")

Presentaciones similares

>")