Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Cómo un argumento populista termina beneficiando a los ricos

Asociación Bancaria Costarricense Comentarios: Presentación Dr. Martínez Neira La Falacia: Cómo un argumento populista termina beneficiando a los ricos y perjudicando a los pobres; al Fisco; a la bancarización e inclusión financiera y la reactivación económica en general ?

2

Con quién estamos ? Néstor Humberto Martínez Neira es un economista, abogado y político colombiano. Ha sido Ministro de Justicia y del Interior. Graduado como economista (1976) y abogado (1977) en la Pontificia Universidad Javeriana,[1] se especializó en derecho financiero y arbitramento comercial. Fue uno de los fundadores del Centro de Arbitramento de la Cámara de Comercio de Bogotá; funcionario de la Superintendencia de Sociedades, Superintendente delegado para las Instituciones Financieras y en 1990 fue nombrado Superintendente Bancario. En 1991 asumió como parte de la primera Junta Directiva del Banco de la República, que sucedió a la Junta Monetaria.[2] En 1994 fue nombrado Ministro de Justicia y Derecho por el Presidente Ernesto Samper; ejerció durante poco más de un año el cargo, destacándose en medidas como la tipificación de delitos para perseguir el narcotráfico, la aprobación del Estatuto Anticorrupción y la Ley de Administración de Justicia.[3] Fue nombrado Embajador en Francia[4] ( ), renunciando para postular infructuosamente a la Alcaldía de Bogotá. En 1998, elegido Presidente Andrés Pastrana, fue nombrado como Ministro del Interior ( ); en 1999 ejerció interinamente como Ministro de Justicia nuevamente; durante este periodo se destacó como un controvertido interlocutor del gobierno en el Congreso, llegando a ser presionado a la dimisión ante la amenaza de una moción de censura. Tras su paso por los gobiernos de Gaviria, Samper y Pastrana, Néstor Humberto Martínez se ha dedicado al litigio a través de su propia oficina de abogados.

y abogado (1977) en la Pontificia Universidad Javeriana,[1] se especializó en derecho financiero y arbitramento comercial. Fue uno de los fundadores del Centro de Arbitramento de la Cámara de Comercio de Bogotá; funcionario de la Superintendencia de Sociedades, Superintendente delegado para las Instituciones Financieras y en 1990 fue nombrado Superintendente Bancario. En 1991 asumió como parte de la primera Junta Directiva del Banco de la República, que sucedió a la Junta Monetaria.[2] En 1994 fue nombrado Ministro de Justicia y Derecho por el Presidente Ernesto Samper; ejerció durante poco más de un año el cargo, destacándose en medidas como la tipificación de delitos para perseguir el narcotráfico, la aprobación del Estatuto Anticorrupción y la Ley de Administración de Justicia.[3] Fue nombrado Embajador en Francia[4] ( ), renunciando para postular infructuosamente a la Alcaldía de Bogotá. En 1998, elegido Presidente Andrés Pastrana, fue nombrado como Ministro del Interior ( ); en 1999 ejerció interinamente como Ministro de Justicia nuevamente; durante este periodo se destacó como un controvertido interlocutor del gobierno en el Congreso, llegando a ser presionado a la dimisión ante la amenaza de una moción de censura. Tras su paso por los gobiernos de Gaviria, Samper y Pastrana, Néstor Humberto Martínez se ha dedicado al litigio a través de su propia oficina de abogados.")

3

Hechos Relevantes El mundo ha cambiado

Mercado Financiero Globalizado, competencia internacional Importancia de la inclusión social Supervisión como gestión de riesgos, no regulación de precios Resurgimiento de la represión financiera Todo proyecto de ley costo-beneficio No suplantar el mercado Mercado abierto y competitivo Autoridades a privilegiar la información y educación financiera Mejor aliado de la usura y agiotismo es el Regulador Intervencionista Protección del Consumidor ? Delito de Usura no se ha podido aplicar en Colombia Regulación de tasas en Colombia marchitó la banca y la profundización Como líderes de la banca en Centroamérica, nos conviene ir al Neointervencionismo

4

Qué significa la Inclusión Financiera

5

Inclusión financiera: definición

La inclusión financiera plena es un estado en el cual todas las personas que puedan utilizar servicios financieros de calidad tengan acceso a ellos, que estos tengan precios asequibles, sean proveídos de una manera conveniente y con dignidad para con sus clientes. Los servicios financieros son proveídos por una amplia serie de proveedores, la mayoría de estos privados y pueden llegar a todos quienes los puedan utilizar incluidos las personas discapacitadas, las personas de bajos ingresos, las personas que habitan áreas rurales y otras personas que se encuentran en estado de exclusión. Fuente: Center for Financial Inclusion at Accion (CFI).*

.*")

6

Inclusión financiera: 4 dimensiones

Qué se provee: Una gama completa de servicios, que incluyan productos básicos en cada una de las principales áreas: ahorros, crédito, seguro y pagos. Cómo se provee: Con calidad – ej., conveniencia, asequibilidad, seguridad y dignidad del trato – y con protecciones al cliente. Quién lo recibe: Todos los que puedan usar los servicios, incluyendo las personas de bajos ingresos, que viven en áreas rurales, tienen trabajos informales, y otros grupos que usualmente son objeto a discriminación (mujeres, minorías étnicas y personas que tienen alguna incapacidad). Quién lo provee: Un rango de proveedores liderados por principales instituciones financieras, incluyendo también organizaciones del sector social, privado y gubernamental. Fuente: Center for Financial Inclusion at Accion (CFI).

. Quién lo provee: Un rango de proveedores liderados por principales instituciones financieras, incluyendo también organizaciones del sector social, privado y gubernamental. Fuente: Center for Financial Inclusion at Accion (CFI).")

7

Cómo estamos nosotros en inclusión financiera ?

8

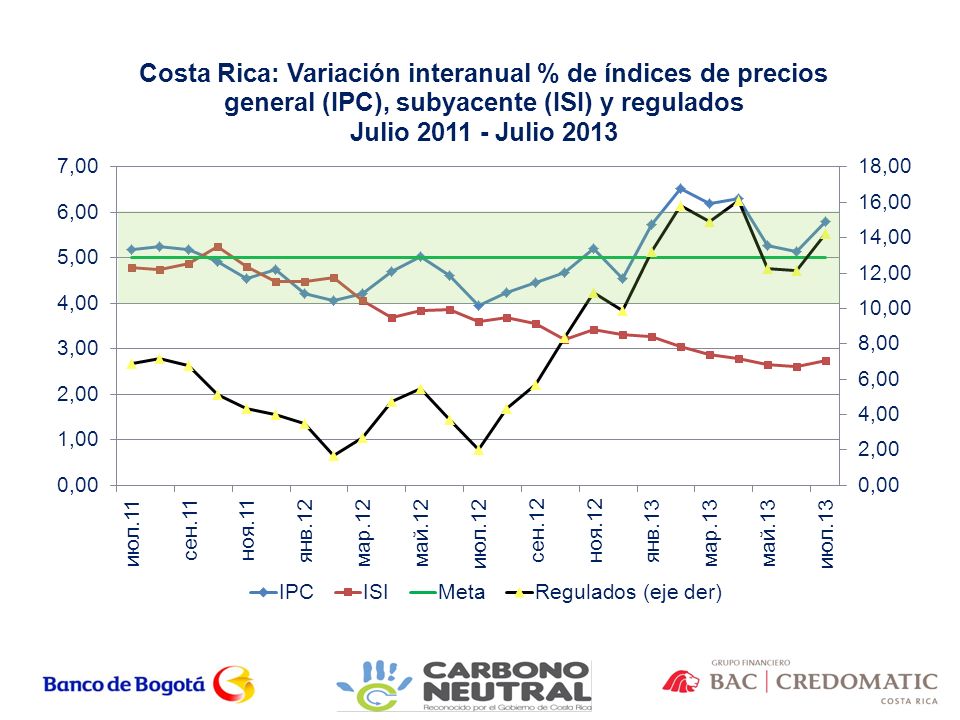

Fuente: Banco Mundial

9

Fuente: Banco Mundial

10

Fuente: Banco Mundial

11

Fuente: Banco Mundial

12

Fuente: Banco Mundial

13

Fuente: Banco Mundial

14

Fuente: Banco Mundial

15

Fuente: Banco Mundial

16

Resumen del Proyecto de Ley

17

Reformas a la Ley de Competencia y Protección del Consumidor

Fin: Establecer límite a tasas de interés efectivas cobradas en cualquier relación de crédito, regulada o no regulada ( Tasa de Usura) Razones: Interés excesivo y Ganancias desmedidas de prestamistas Modelos: Chile y Colombia Promovido por Presidenta, Vicepresidente y Ministra Economía Organos técnicos: BCCR, Conassif, Sugef, Hacienda, Comex no consultados Artículo 1: Son obligaciones del comerciante y el productor, con el consumidor: Abstenerse de …. otorgar crédito usurario Articulo 2: Es áquel que supere 2 veces la tasa activa promedio del SFN (16%) Artículo 5: Sanciones: el mayor del 10% de las ventas o de los activos Rige 90 días después de su publicación Remitido a Hacendarios, firmado el 26 de agosto

Razones: Interés excesivo y Ganancias desmedidas de prestamistas. Modelos: Chile y Colombia. Promovido por Presidenta, Vicepresidente y Ministra Economía. Organos técnicos: BCCR, Conassif, Sugef, Hacienda, Comex no. consultados. Artículo 1: Son obligaciones del comerciante y el productor, con. el consumidor: Abstenerse de …. otorgar crédito usurario. Articulo 2: Es áquel que supere 2 veces la tasa activa promedio del SFN (16%) Artículo 5: Sanciones: el mayor del 10% de las ventas o de los activos. Rige 90 días después de su publicación. Remitido a Hacendarios, firmado el 26 de agosto.")

18

LA VERDADERA DISCUSION DE FONDO PARA EL FUTURO DEL PAIS

19

( Francia, Chile, Colombia ) Neo-Intervencionismo, Herejía

MODELO DE LIBRE COMPETENCIA E INFORMACION-TRANSPARENCIA AL CONSUMIDOR ( USA, Brasil, México, Canadá, Reino Unido, Perú ) El Consenso vrs. MODELO DE INTERVENCION ECONOMICA DEL ESTADO REGULANDO Y CONTROLANDO PRECIOS ( Francia, Chile, Colombia ) Neo-Intervencionismo, Herejía

El Consenso. vrs. MODELO DE INTERVENCION ECONOMICA DEL ESTADO REGULANDO Y CONTROLANDO PRECIOS. ( Francia, Chile, Colombia ) Neo-Intervencionismo, Herejía.")

20

La evidencia internacional disponible muestra que en la actualidad, en la mayoría de los países, existe un régimen de libertad en el cobro de tasas y comisiones. En dichos países, la regulación de protección de los consumidores pone énfasis en temáticas como transparencia, plena información, y en la prohibición de prácticas comerciales indebidas. Superintendencia de Bancos y Entidades Financieras de Chile Nov. 2005, Estudios de Interés Máximo Convencional

21

La Jurisprudencia en Costa Rica

Análisis de Constitucionalidad La promulgación de la Ley n.° 7472 se asienta en una corriente de pensamiento que da una preeminencia al mercado como instrumento eficaz y eficiente en la asignación de los recursos, frente a la intervención del Estado en la economía, la cual es considerada como un obstáculo para lograr economías sanas y prósperas. El artículo 5 de dicha Ley, establece que la Administración Pública sólo puede regular los precios de los bienes y servicios en situaciones de excepción, de forma temporal, debiendo, en tal supuesto, fundar y motivar apropiadamente esa medida. Lo anterior significa que los precios de los bienes y servicios los va a determinar el mercado y que, desde la óptica del legislador, la libre competencia es la mejor manera de garantizarle al consumidor sus derechos (artículo 46 de la Constitución Política). SALA CONSTITUCIONAL DE LA CORTESUPREMA DE JUSTICIA. Voto a las catorce horas y cuarenta y dos minutos del diez de febrero del dos mil diez

. SALA CONSTITUCIONAL DE LA CORTESUPREMA DE JUSTICIA. Voto a las catorce horas y cuarenta y dos minutos del diez de febrero del dos mil diez.")

22

Análisis Técnico del Proyecto de Ley

23

Fundamentos Teóricos: Economía Positiva

Los techos a las tasas de interés, como cualquier control de precios, pueden ser una medida bien intencionada o populista, pero por lo general terminan siendo una medida profundamente equivocada. Esos techos se imponen bajo el supuesto erróneo de que menores tasas de interés implican una mayor disponibilidad de crédito. Ese supuesto es erróneo porque, como se aprende en los cursos básicos de microeconomía, en un mercado libre los precios son el resultado de la interacción entre la oferta y la demanda. Bajar artificialmente las tasas de interés aumenta, en efecto, la demanda de crédito, pero reduce la oferta, con lo cual el volumen efectivo de crédito en el mercado se reduce Lo que se provoca es que se excluyan los créditos más riesgosos y costosos de administrar Por tanto, una tasa de usura no implica un mayor crecimiento del crédito o un mayor acceso en segmentos usualmente excluidos ( bajos ingresos ) Las tasas de interés en cada segmento de mercado deben estar en función de sus condiciones particulares de Riesgo y Costos

Las tasas de interés en cada segmento de mercado deben estar en. función de sus condiciones particulares de Riesgo y Costos.")

24

La ley de la Oferta y la Demanda

25

Fuente: Elaboración propia con datos de la Encuesta Nacional de Hogares.

26

Fuente: Elaboración propia con datos de la Encuesta Nacional de Hogares.

28

El Mercado de Tarjetas de Crédito en Costa Rica

29

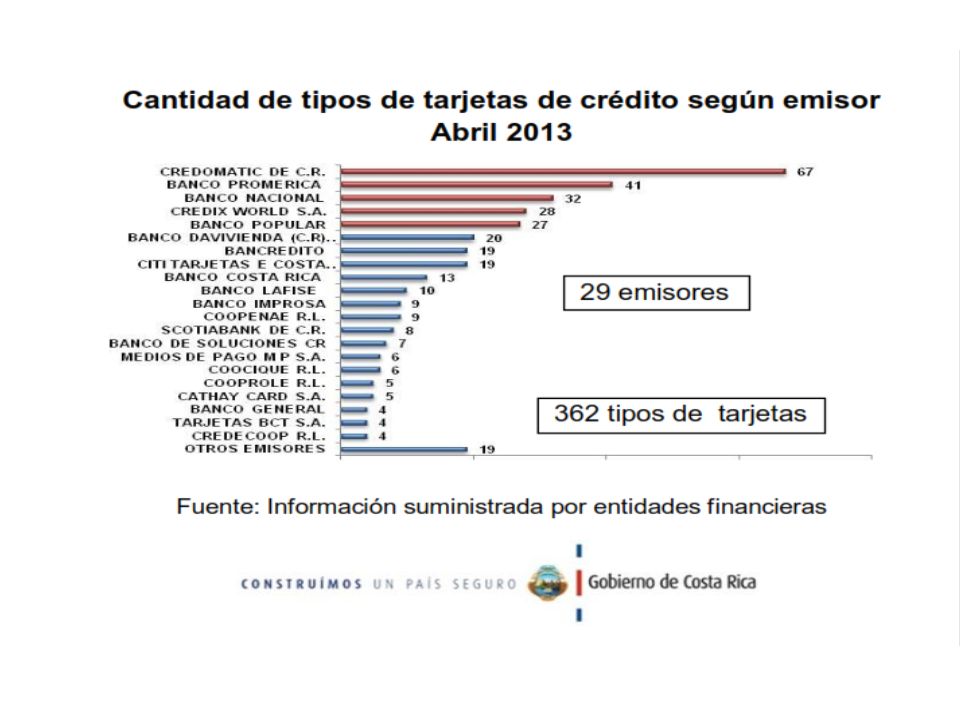

Características del Mercado según Reporte del MEIC, abril 2013

Es un mercado abierto con participación de 29 emisores Se ofrecen 362 diferentes tipos de tarjetas para todos los segmentos de clientes Tasas de interés bajas, medias y altas 194 bancos privados; 91 bancos públicos; 40 cooperativas y 37 otros 1 270 mil tarjetas Saldo de la deuda total, incluyendo pagadores de contado, $ 1.46 billones Estudio comparativo de oferta, tasas, comisiones, plazos, monedas, saldos publicado con periodicidad trimestral por parte del MEIC - Regulado por Ley de Competencia y Reglamento Específico, Marzo 2010

31

Evolución de Mercado Carteras de Tarjetas y Préstamos Personales, Diciembre 2006-Julio 2013 , Millones de Dólares Tarjeta Crédito Personal Fuente: SUGEF Crédito Personal 3,5 veces más grande

32

A Veces Garantía, May. Revolutivo

Evolución Saldos de Crédito por Programa y Morosidad Legal, MM $, Enero-Julio 2013 ( + 1 día ) Garantía Real No revolutivo Sin Garantía, Revolutivo A Veces Garantía, May. Revolutivo Garantía Real No Revolutivo Sin Garantía No Revolutivo Pasar a Anexos. Nota: Los nombres para realizar las agrupaciones por tipo crédito con inf ormación SUGEF: Hipotecario: Construcción de vivienda para uso del deudor Prendario: Compra de Vehículos Empresarial: Comercio Consumo: Personal Fuente: SUGEF

Garantía Real. No revolutivo. Sin Garantía, Revolutivo. A Veces Garantía, May. Revolutivo. Garantía Real. No Revolutivo. Sin Garantía. No Revolutivo. Pasar a Anexos. Nota: Los nombres para realizar las agrupaciones por tipo crédito con inf ormación SUGEF: Hipotecario: Construcción de vivienda para uso del deudor. Prendario: Compra de Vehículos. Empresarial: Comercio. Consumo: Personal. Fuente: SUGEF.")

33

Participantes en Negocio Emisor

29 Jugadores

34

Participantes en Negocio Adquirente

9 Jugadores Adquirentes

35

Costos vs Ingresos: Por Rango Salarial y x Colón Prestado

Total Cuentas 1,033,211

36

a Tasa de Interés ( 2 veces promedio tasa sist. Financiero )

Cantidad de Cuentas no rentables por fijación de tope máximo a Tasa de Interés ( 2 veces promedio tasa sist. Financiero ) Llevaría a que no se puedan cubrir los costos para cinco segmentos de menor ingreso, lo cual dejaría sin tarjetas a 439,032 costarricenses, con volúmenes de venta de $549M anuales. Segmentos altos subsidian a los segmentos más bajos. El monto dedicado al subsidio se perderá con el proyecto. Muchos de los clientes que subsidian han preferido beneficios que tasa de interés baja. Se excluyen más de 400 mil clientes con salarios de menos de $ 750 Costos Nuevo Ingreso

Llevaría a que no se puedan cubrir los costos para cinco segmentos de menor ingreso, lo cual dejaría sin tarjetas a 439,032 costarricenses, con volúmenes de venta de $549M anuales. Segmentos altos subsidian a los segmentos más bajos. El monto dedicado al subsidio se perderá con el proyecto. Muchos de los clientes que subsidian han preferido beneficios que tasa de interés baja. Se excluyen más de 400 mil. clientes con salarios de menos. de $ 750. Costos. Nuevo Ingreso.")

37

Datos Relevantes Recaudación Impuesto de Ventas

Volumen de Recaudación por Industria Volumen de Recaudación por Industria % del total Rec.Vtas (En Millones de Dólares) $ 270 $ 336 $ 459 48% $ 589 59% 41% Evolución de % Impuesto Retenido por Adquirentes Aporte Impuesto Ventas país

$ 270. $ 336. $ % $ % 41% Evolución de % Impuesto Retenido por Adquirentes. Aporte. Impuesto Ventas país.")

38

Impactos a futuro

39

Impacto de potencial multa ( MM $ ) en Bancos respecto al Patrimonio y Utilidades anuales

en Bancos respecto al Patrimonio y Utilidades anuales")

40

LOS CASOS DE INDIA, COLOMBIA, PERU

RESUMEN DE ESTUDIOS DE IMPACTO DE LAS TASAS DE USURA LOS CASOS DE INDIA, COLOMBIA, PERU

41

The Economist, Noviembre 2010

La experiencia de otros países respecto a los beneficios del establecimientos de topes a la tasa de interés para mejorar las condiciones de acceso al crédito de las familias y microempresas no ha sido positiva. En particular, en India este límite forzó a que el 82% de la población rural más pobre migrara hacia el crédito informal y como consecuencia de ello sólo el 11% tiene crédito de las entidades microfinancieras. Esto contrasta con la experiencia de Perú, donde no existen estos límites y el acceso al microcrédito se ha multiplicado varias veces en los últimos años.

42

represión financiera y conduce a la formación de

Banco Central del Perú La imposición de límites a las tasas de interés genera represión financiera y conduce a la formación de mercados negros (mercados informales), en donde la tasa de interés de equilibrio se ubica en un nivel superior al que se hubiera alcanzado bajo condiciones de libre mercado.

, en donde la. tasa de interés de equilibrio se ubica en un nivel. superior al que se hubiera alcanzado bajo condiciones. de libre mercado.")

43

Banco de la República, Colombia, Reporte de Estabilidad Financiera, Marzo 2011

El criterio de protección a los consumidores del sistema financiero es muy importante. La eliminación o relajamiento de las tasas de usura aumenta la profundización financiera y debe acompañarse de medidas que generen incentivos en torno a la competencia en el sistema bancario

44

Debilidades Metodológicas de la Tasa de Usura Propuesta

Mezcla en un promedio, tasas de programas de riesgos y costos diferentes En Chile y Colombia se definen por Programa de Crédito Eso conduce a una referencia circular que hará que las tasas sigan bajando y los excesos de oferta mayores - Trata a todos los clientes por igual y hace que bancos se peguen al techo

45

De quién es la responsabilidad de la regulación y supervisión del sistema financiero ?

46

Ministerio de Economía

BCCR, Conassif, Sugef O Ministerio de Economía

47

La Junta Directiva del Banco Central de Costa Rica en el artículo 11 del acta de la sesión , celebrada el 4 de setiembre del 2013, considerando que: 1. La Comisión Permanente de Asuntos Económicos de la Asamblea Legislativa solicitó el criterio del Banco Central de Costa Rica en relación con el proyecto de ley Defensa al Consumidor ante la Usura en Tarjetas de Crédito, expediente 2. El proyecto de ley busca establecer un sistema de regulación directa de tasas de interés en el otorgamiento del crédito por medio de tarjetas de crédito, por lo que se contrapone con la motivación del proceso de reforma financiera aplicado en Costa Rica durante las últimas tres décadas. 3. La literatura económica y la evidencia empírica señalan que las políticas para controlar los precios y las cantidades en el sistema financiero y para restringir la competencia en esos mercados, conducen a una represión financiera. 4. El establecimiento de precios máximos en los mercados podría favorecer el crecimiento de la economía informal, lo que constituye un retroceso en los esfuerzos por aumentar los niveles de profundización y bancarización en el sistema financiero. 5. El crecimiento de la economía informal tendría incidencia negativa sobre la recaudación del impuesto de ventas y ello implicaría una mayor necesidad de financiamiento del Gobierno Central que presionaría al alza las tasas de interés, limitando con ello los grados de libertad de la política monetaria. dispuso, en firme: emitir criterio negativo del Banco Central de Costa Rica sobre el proyecto de ley denominado: Defensa al consumidor ante la usura en tarjetas de crédito, expediente Lic. Jorge Monge Bonilla, Secretario General.—1 vez.—O. C. Nº —Solicitud Nº —(IN ).

.")

48

Sugerencias para abaratar los costos de operación en tarjetas de crédito

49

Proyecto de Ley que obliga a patrones retener en la fuente la cuota

Hacerlo de forma automática vía el SINPE La Morosidad se reduce al mínimo Los pérdidas por incobrables y los gastos de operación y cobranza se reducen al mínimo Poner como mandatorio un seguro de desempleo que cubra el pago mínimo de los créditos por 12 meses Establecer un Programa Nacional de Educación Financiera con apoyo de ABC y Ministerio de Educación Castigar severamente bancos que engañen, incumplan transparencia en estados de cuenta, contratos, divulgación de tasa efectiva, publicidad engañosa Incentivos para áquellos que bancarizen segmentos de más bajos ingresos con productos ajustados a riesgos y costos ( suficiencia patrimonial ? )

")

50

Conclusiones Principales

51

Conclusiones Es evidente que la ley no fue consultada con los órganos técnicos responsables del sector financiero La ley perjudica más a quienes pretende ayudar La ley beneficia más a quienes no necesitan ayuda La ley afecta negativamente la recaudación de impuestos en $498 mm para los próximos años, La ley va en contra de la formalización e inclusión financiera La ley es discriminatoria, elitista y atenta contra la libertad de comercio La ley crea un precedente peligroso para la estabilidad financiera y regulación de precios en otros sectores de la economía Los estudios técnicos confirman que la regulación de tasas no ha sido exitosa La solución de buscar tasas más bajas para segmentos de menos ingreso no va por la filosofía de regular y poner techos a los precios. Ejemplo, banca para el desarrollo, muchos años sin colocar a Pymes US $ 500 mm

Presentaciones similares