Descargar la presentación

La descarga está en progreso. Por favor, espere

1

-Teoría cuantitativa, neutralidad y demanda por dinero-

Macroeconomía UNIDAD III Dinero, Inflación y Política Monetaria -Teoría cuantitativa, neutralidad y demanda por dinero-

2

Introducción Se introduce el dinero al análisis. Dicotomía clásica:

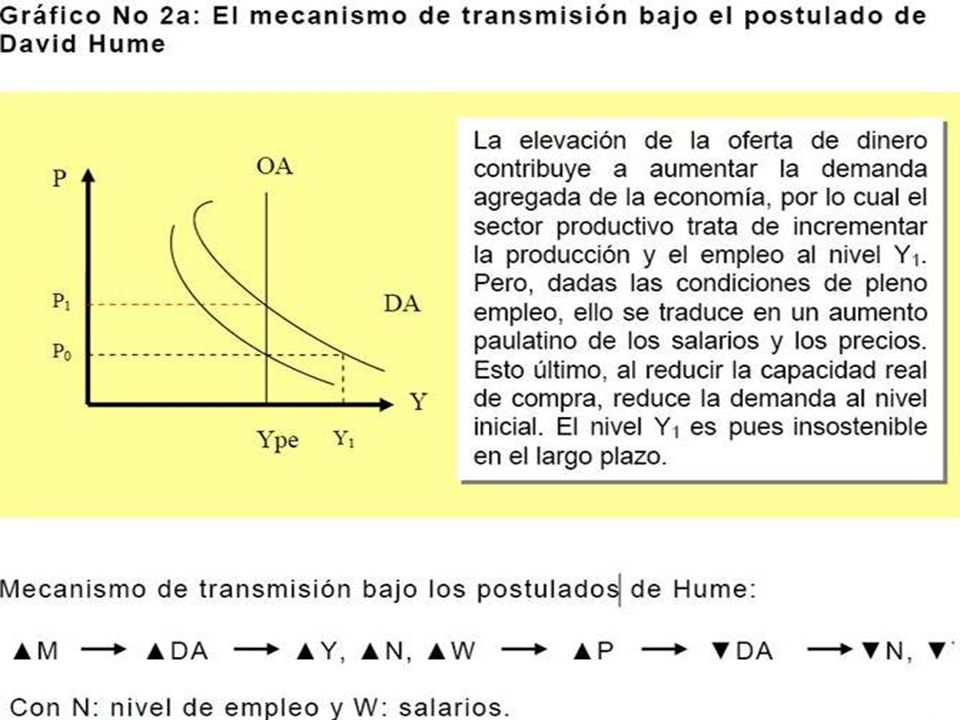

Variables reales se determinan en la parte real. Variables nominales se determinan en la parte monetaria. Cuáles?? Dinero es neutral (y superneutral) a largo plazo. Y a corto plazo?? Importante: pleno empleo y precios flexibles.

a largo plazo. Y a corto plazo Importante: pleno empleo y precios flexibles.")

3

¿Qué es el dinero? Billetes Cheques Depósitos Tarjetas de crédito

El Dinero es un BIEN. Variable de Stock. Característica fundamental: ser líquido (M1, M2, M3). Dinero es cualquier cosa que los miembros de una comunidad esté dispuestos a aceptar como pago de bienes y deudas. Es un activo financiero. Se entiende como tal, cualquier activo que sea amplia y comúnmente aceptado como medida de valor y como medio de pago. Billetes Cheques Depósitos Tarjetas de crédito

. Dinero es cualquier cosa que los miembros de una comunidad esté dispuestos a aceptar como pago de bienes y deudas. Es un activo financiero. Se entiende como tal, cualquier activo que sea amplia y comúnmente aceptado como medida de valor y como medio de pago. Billetes. Cheques. Depósitos. Tarjetas de crédito.")

4

DINERO Funciones: Medio de Cambio (Pago).

Facilita el Comercio dada su aceptabilidad. Unidad de Cuenta. Se pueden determinar los valores. Depósito de Valor. Ahorro. Patrón de Pagos Diferidos. Crédito y tasas de interés.

5

Características del dinero

Mercancía que no se consume. Sujeto a la ley de la oferta y la demanda. No forma parte de la riqueza nacional. El dinero no es bueno, ni malo, moral o inmoral, es un simple instrumento de cambio. El dinero no corrompe al hombre; si no el hombre corrompe al dinero. Un cheque no es dinero, sino simplemente una orden a un banco para que se transfiera una determinada cantidad de dinero, que estaba depositada en él. Los depósitos -cuasidinero- no son una forma visible o tangible de dinero, sino que consisten en un asiento contable en las cuentas de los bancos.

8

El resto de la historia…

DINERO Orígenes: El Trueque. POR OTRO LADO…. Los poskeynesianos explican la naturaleza monetaria de la economía por medio de las tensiones o la violencia, las cuales nacen de las relaciones de intercambio que la moneda permite apaciguar. Al instaurar confianza generalizada, ésta permite el reconomiento social de la riqueza. Aglieta y Orleans (1982 y 2002) INCONVENIENTES Coincidencia en el tiempo de necesidades Doble coincidencia de necesidades o que el bien a intercambiar fuera de doble demanda Indivisibilidad de algunos productos Su divisibilidad hacia que perdiera valor El transporte. ¿ Cómo dar crédito ? Calidad de los bienes a reintegrar en comparación con los que se recibirán. ¿ Cómo ahorrar ? Problemas de espacio. Costo de almacenaje. Perecimiento de los productos. El resto de la historia… en Economía Monetaria

INCONVENIENTES. Coincidencia en el tiempo de necesidades. Doble coincidencia de necesidades. o que el bien a intercambiar fuera de doble demanda. Indivisibilidad de algunos productos. Su divisibilidad hacia que perdiera valor. El transporte. ¿ Cómo dar crédito Calidad de los bienes a reintegrar en comparación con los que se recibirán. ¿ Cómo ahorrar Problemas de espacio. Costo de almacenaje. Perecimiento de los productos. El resto de la historia… en Economía Monetaria.")

9

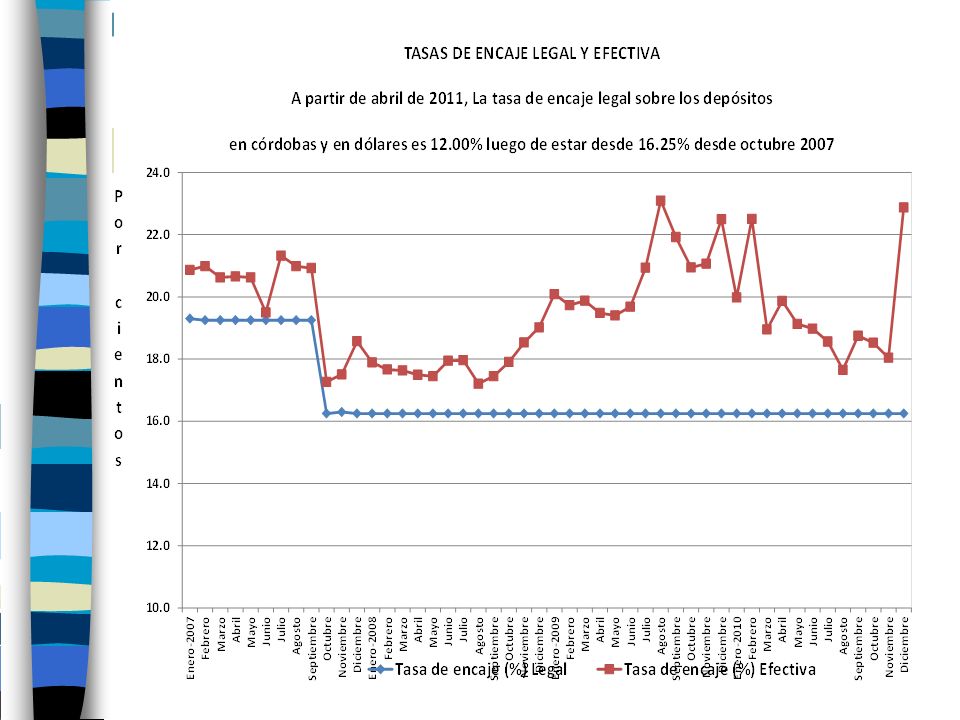

TIPOS DE DINERO Dinero legal o dinero interno, es el creado por el Banco Central mediante la acuñación de monedas e impresión de billetes (dinero como efectivo). Dinero bancario o dinero externo, es el creado por los bancos privados mediante las anotaciones en las cuentas de los clientes de los créditos suscritos y de otros compromisos de pago, con un respaldo en dinero interno equivalente al 16.25% en Nicaragua (dinero como apunte o registro en bases de datos de banco).

. Dinero bancario o dinero externo, es el creado por los bancos privados mediante las anotaciones en las cuentas de los clientes de los créditos suscritos y de otros compromisos de pago, con un respaldo en dinero interno equivalente al 16.25% en Nicaragua (dinero como apunte o registro en bases de datos de banco).")

11

LA TEORÍA CUANTITATIVA DEL DINERO

“La teoría cuantitativa del dinero, que estuvo en escena tanto tiempo, es todavía la hipótesis más comúnmente aceptada por la gran mayoría de banqueros del mundo y por un desconcertante número de economistas, sobre la relación entre dinero y precios” Nicholas Kaldor (1960) LA TEORÍA CUANTITATIVA DEL DINERO

LA TEORÍA CUANTITATIVA DEL DINERO.")

12

La teoría cuantitativa clásica del dinero

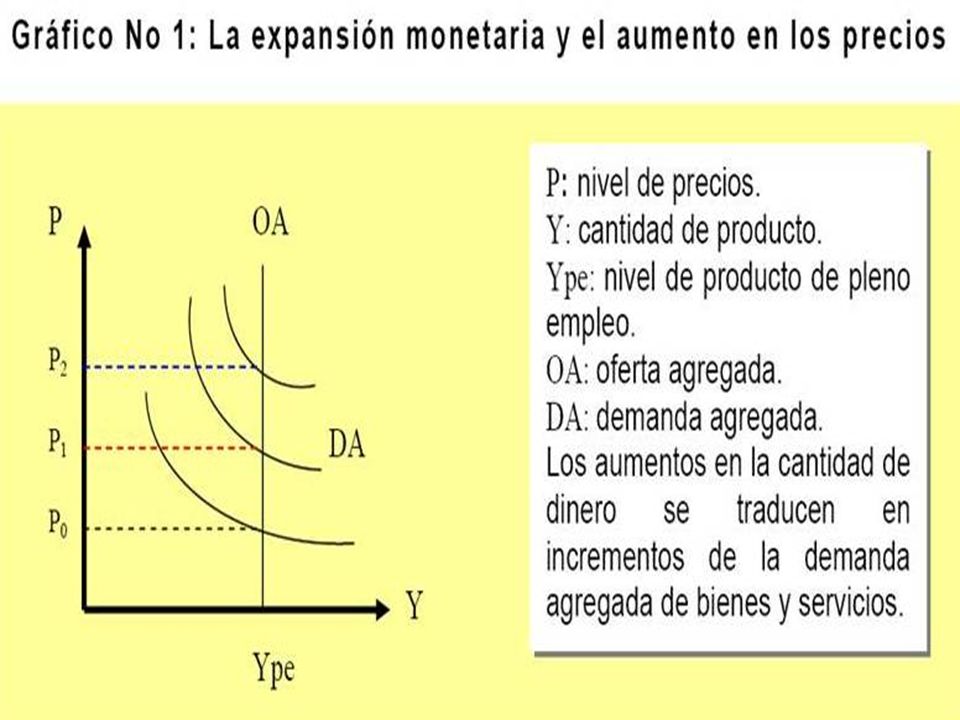

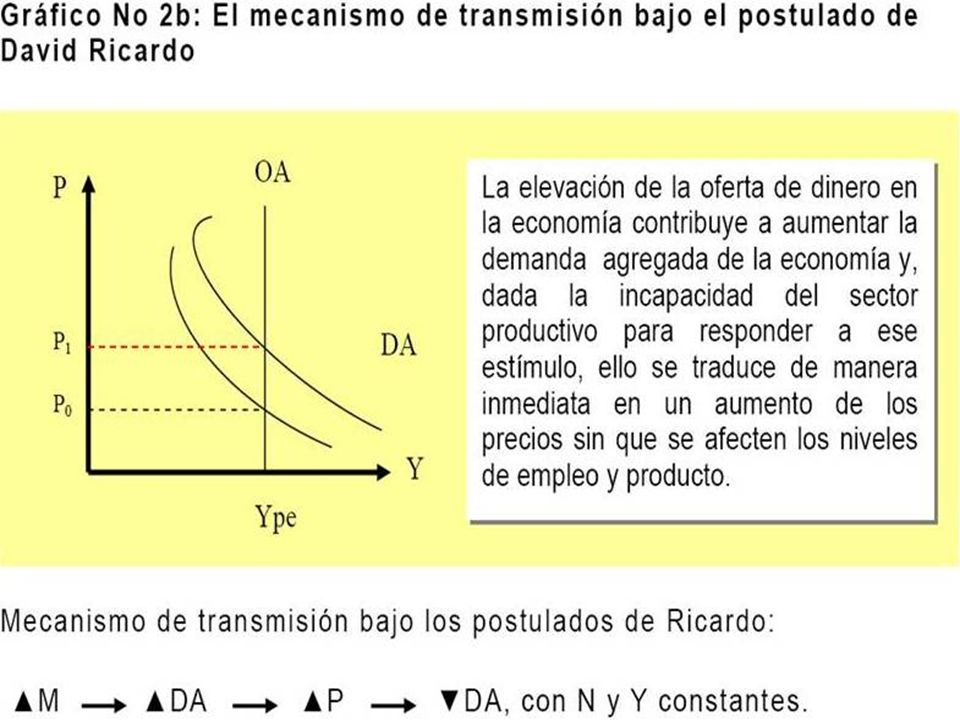

Su principal postulado establece una relación directa entre la cantidad de dinero existente en la economía y el comportamiento de los precios. Algo que según este planteamiento teórico es especialmente observable en períodos de hiperinflación. Fue la teoría macroeconómica dominante hasta los años treinta del siglo XX ¿Porqué? Tiene su origen histórico en los esfuerzos de los teóricos clásicos por explicar la inflación europea posterior al descubrimiento y conquista del continente americano. La idea implícita en este planteamiento es que las economías tienden a estar en situación de pleno empleo, y existe flexibilidad de precios y salarios.

13

Evolución de la tasa de inflación (%)

")

14

CRISIS ECONÓMICA MUNDIAL

16

Relación dinero – PIB Nominal (%)

")

17

Formalización de la Teoría Cuantitativa del Dinero

Irving Fisher: “La suma total de dinero pagada por los compradores en una economía siempre es igual a la suma de dinero recibida por los vendedores, es decir que toda compra o venta tiene su contrapartida monetaria equivalente”. La ecuación de Fisher: 𝑴×𝑽=𝑷×𝑸 𝑴×𝑽=𝑷×𝒀 𝑴=𝑷 La velocidad de circulación del dinero respecto al total de transacciones, mide cuantas veces de mano cambia un billete para satisfacer un cierto número de transacciones.

18

Relación entre el dinero y los precios

𝐌×𝐕=𝐏×𝐘 Representando esta ecuación en diferencia tomándole logaritmos y derivando respecto al tiempo: 𝐥𝐨𝐠 (𝐌×𝐕) = 𝐥𝐨𝐠 (𝐏×𝐘) 𝐥𝐨𝐠 𝐌 + 𝐥𝐨𝐠 𝐕 = 𝐥𝐨𝐠 𝐏 + 𝐥𝐨𝐠 𝐘 𝛛 𝐥𝐨𝐠 𝐌 𝝏𝐭 + 𝝏 𝒍𝒐𝒈 𝐕 𝝏𝒕 = 𝝏 𝒍𝒐𝒈 𝐏 𝝏𝒕 + 𝝏 𝒍𝒐𝒈 𝐘 𝝏𝒕 𝟏 𝑴 𝝏𝑴 𝝏𝒕 + 𝟏 𝑽 𝝏𝐕 𝝏𝒕 = 𝟏 𝑷 𝝏𝐏 𝝏𝒕 + 𝟏 𝒀 𝝏𝒀 𝝏𝒕

= 𝐥𝐨𝐠 (𝐏×𝐘) 𝐥𝐨𝐠 𝐌 + 𝐥𝐨𝐠 𝐕 = 𝐥𝐨𝐠 𝐏 + 𝐥𝐨𝐠 𝐘. 𝛛 𝐥𝐨𝐠 𝐌 𝝏𝐭 + 𝝏 𝒍𝒐𝒈 𝐕 𝝏𝒕 = 𝝏 𝒍𝒐𝒈 𝐏 𝝏𝒕 + 𝝏 𝒍𝒐𝒈 𝐘 𝝏𝒕. 𝟏 𝑴 𝝏𝑴 𝝏𝒕 + 𝟏 𝑽 𝝏𝐕 𝝏𝒕 = 𝟏 𝑷 𝝏𝐏 𝝏𝒕 + 𝟏 𝒀 𝝏𝒀 𝝏𝒕.")

19

La regla de oro (1) 𝟏 𝑴 𝝏𝑴 𝝏𝒕 = 𝟏 𝑷 𝝏𝐏 𝝏𝒕

Dada la estabilidad en los hábitos de pago y otros factores determinantes, la visión cuantitativa espera que la tasa de crecimiento de V tienda a cero… Se aplicara esto a la actualidad?? De igual manera, como los cambios en la oferta de dinero no afectan las condiciones de producción de la economía, mientras no cambien los factores que determinan dichas condiciones, ya sea por variaciones en la dinámica de acumulación del capital, modificaciones cuantitativas y cualitativas de la fuerza de trabajo y cambio tecnológico, se puede esperar que la tasa de crecimiento de Y tienda a ser cero. En consecuencia, la tasa de crecimiento de los precios en el tiempo será igual a la tasa de crecimiento de la oferta de dinero. 𝟏 𝑴 𝝏𝑴 𝝏𝒕 = 𝟏 𝑷 𝝏𝐏 𝝏𝒕

20

La regla de oro (2) Pero…. es normal que las condiciones de producción sufran transformaciones en el tiempo, y es más real pensar que en el largo plazo la tasa de crecimiento del producto y el ingreso sea mayor que cero. En ese caso la variación en el tiempo de los precios tenderá a ser igual a la diferencia entre las tasas de crecimiento de la oferta de dinero y del producto. 𝟏 𝑷 𝝏𝐏 𝝏𝒕 = 𝟏 𝑴 𝝏𝑴 𝝏𝒕 − 𝟏 𝒀 𝝏𝐘 𝝏𝒕 Es por eso que la regla de oro para las autoridades monetarias, que se sigue a partir del planteamiento cuantitativista, es mantener una tasa de crecimiento de la oferta de dinero igual a la tasa esperada de crecimiento del producto.

21

Se aplica la regla de oro en Nicaragua??

22

Se aplica la regla de oro en Nicaragua??

25

Teoría cuantitativa en economía abierta

Supongamos en economía abierta que se cumple la PPP: 𝑷=𝒆 𝑷 ∗ Combinando la PPP con la teoría cuantitativa: 𝒆= 𝑴𝑽 𝒚 𝑷 ∗ 𝜽=𝝁−𝜸− 𝝅 ∗ Siempre M debe causar P??

26

Dicotomía clásica y Fisher

Cuales son los supuestos de los clásicos?? Ecuación de Fisher: 𝒊=𝒓+ 𝝅 𝒆 En economía abierta con perfecta movilidad de capitales y ajuste instantáneo de precios de bienes y activos: 𝒓= 𝒓 ∗ Con base en PPP y la teoría cuantitativa: 𝝅=𝜽=𝝁

27

Evidencia Empírica….

28

Evidencia Empírica….

29

Demanda de dinero Teoría cuantitativa es la versión mas simple.

Existen muchas otras teorías que serán abordadas en Economía Monetaria… Modelo Clásico Modelo Keynesiano Modelo Monetarista Modelo de Balance de Portafolio Modelo Cagan Modelo de Portafolio de Tobin Modelo de Baumol-Tobin Modelos de Equilibrio de Cartera Modelos cash in advance

30

Demanda de dinero de Keynes

Para Keynes los agentes económicos demandan dinero en todo momento por 3 motivos : transacción, precaución, especulación. Keynes centra su análisis en la incertidumbre de futuro de la tasa de interés. Toma en cuenta cuanto de sus ingresos el individuo orienta al consumo y cuanto a la inversión. Para Keynes el agente económico enfatiza en la demanda nominal.

31

Ecuación de demanda de dinero Keynesiana

Existe una relación lineal entre la demanda de dinero y las variables ingreso y tasa de interés. 𝐌𝐝= 𝐤𝐘−𝐡𝐫 𝐏 Donde: kY = Motivo de transacción y precaución Hr = Saldos especulativos k y h son parámetros que representan la sensibilidad de la demanda de dinero a las variaciones en el ingreso y la tasa de interés respectivamente. La presencia de P indica que permaneciendo todo lo demás constante, la demanda de dinero es proporcional al nivel de precios.

32

Demanda real y costo de mantener dinero

Para los neoclásicos los individuos no sufren de ilusión monetaria. Riqueza total de la economía: 𝐅=𝐌+𝐁 El individuo hace una decisión de portafolio, es decir, dado el stock de activos decide como invertirlos. Un exceso de oferta de dinero es equivalente a un exceso de demanda por bonos.

33

Teoría Simple de Portafolio

Intuition for the signs: Stocks and bonds are alternatives to money. An increase in their expected returns makes money less attractive, and thus reduces desired money holdings. The real return to holding money is -e. An increase in e is a decrease in the real return to holding money, which would cause a decrease in desired money balances. And finally, an increase in wealth causes an increase in the demand for all assets.

34

Demanda real y costo de mantener dinero

El dinero es usado para hacer transacciones. i representa el costo de oportunidad del dinero. Demanda por dinero: 𝐌 𝐏 =𝐋 𝐲,𝐢 El dinero tiene perdidas dependiendo de como cambie su precio. La inflación deprecia el valor del dinero.

35

Demanda real y costo de mantener dinero

Por que usar “y” como variable escala relevante?? Alguna otra variable de escala?? Cual es el costo de oportunidad de mantener dinero?? “r” o “i”?? Como se paga el bono?? Hay alguna tasa indexada??

36

Demanda real y costo de mantener dinero

37

Demanda por dinero y teoría cuantitativa nuevamente

𝐕= 𝒚 𝑳(𝒚,𝒊) Si L(y,i) = yl(i) entonces V depende de i. 𝛑= 𝚫𝐌 𝐌 − 𝛜 𝐲 𝚫𝐲 𝐲 Cambios en ‘i’ afecta la demanda por dinero (V) y por tanto el ajuste de la inflación, a un cambio en el crecimiento de M. Que sucede ante un aumento en la cantidad de dinero que vaya acompañado de caída de ‘i’??

Si L(y,i) = yl(i) entonces V depende de i. 𝛑= 𝚫𝐌 𝐌 − 𝛜 𝐲 𝚫𝐲 𝐲. Cambios en ‘i’ afecta la demanda por dinero (V) y por tanto el ajuste de la inflación, a un cambio en el crecimiento de M. Que sucede ante un aumento en la cantidad de dinero que vaya acompañado de caída de ‘i’")

38

Demanda por dinero y teoría cuantitativa nuevamente

“La inflación es el resultado de mucho dinero persiguiendo pocos bienes” (De Gregorio, 2007). Esta afirmación es poco creíble en el corto plazo . Fluctuaciones de oferta y demanda unidos a un mecanismo de ajuste gradual de precios y existencia de rigideces generan inflación. Institucionalidad macroeconómica puede generar inflación. Acomodación (convalidación) monetaria… No siempre la inflación es causada por desequilibrios monetarios (recordar capítulo anterior).

. Esta afirmación es poco creíble en el corto plazo . Fluctuaciones de oferta y demanda unidos a un mecanismo de ajuste gradual de precios y existencia de rigideces generan inflación. Institucionalidad macroeconómica puede generar inflación. Acomodación (convalidación) monetaria… No siempre la inflación es causada por desequilibrios monetarios (recordar capítulo anterior).")

39

Modelo de Baumol-Tobin

40

Modelo de Baumol-Tobin

41

El costo de mantener dinero

En general, la tenencia promedio de dinero es: 𝐏𝐘 𝟐𝐧 =𝐌∴𝐧= 𝐏𝐘 𝟐 𝐌 𝐝 Interés perdido (costo de oportunidad de M): 𝐢𝐌 Costo de n transacciones financieras: 𝐧×𝐏×𝐜𝐭 Entonces, los agentes económicos buscan minimizar el costo total: 𝐂𝐓=𝐢𝐌+𝐧×𝐏×𝐜𝐭

: 𝐢𝐌. Costo de n transacciones financieras: 𝐧×𝐏×𝐜𝐭. Entonces, los agentes económicos buscan minimizar el costo total: 𝐂𝐓=𝐢𝐌+𝐧×𝐏×𝐜𝐭.")

42

Costo de oportunidad del dinero

43

La función de demanda de dinero

𝐂𝐓=𝐢𝐌+ 𝐏𝐘 𝟐𝐌 ×𝐏×𝐜𝐭 𝐂𝐓=𝐢𝐌+ 𝑷 𝟐 𝐘𝐜𝐭 𝟐𝐌 Derivando respecto a M e igualando a 0: 𝟎=𝐢− 𝐏 𝟐 𝐘𝐜𝐭 𝟐 𝐌 𝟐 → 𝐌 𝟐 𝐏 𝟐 = 𝐘𝐜𝐭 𝟐𝐢 → 𝐌 𝐏 = 𝐘𝐜𝐭 𝟐𝐢

44

La función de demanda de dinero

𝑴 𝑷 𝒅 = 𝒀𝒄𝒕 𝟐𝒊 =𝑳(𝒊,𝒀,𝒄𝒕) Cómo difiere la demanda de dinero del modelo B-T respecto de las otras funciones de demanda: B-T muestra cómo ct afecta la demanda de dinero B-T implica que: la elasticidad ingreso de la demanda de dinero = 0.5 la elasticidad de la tasa de interés de la demanda de dinero = -0.5

Cómo difiere la demanda de dinero del modelo B-T respecto de las otras funciones de demanda: B-T muestra cómo ct afecta la demanda de dinero. B-T implica que: la elasticidad ingreso de la demanda de dinero = 0.5. la elasticidad de la tasa de interés de la demanda de dinero =")

45

Ejercicio: El impacto de los cajeros automáticos en la demanda de dinero

Durante los 80, los cajeros automáticos aparecieron por todas partes. ¿Cómo cree que esto afectó a n y a la demanda de dinero? Explique. Respuesta: La proliferación de cajeros automáticos reduce F al reducir el tiempo que lleva retirar dinero. Un menor F aumenta N* y reduce la demanda de dinero. Puede verlo de la expresión de N* y la demanda de dinero. Una caída en el coste de retirar dinero permite a los consumidores tener menos saldos monetarios reales en relación a su gasto, por lo que pueden mantener una mayor proporción de su dinero en cuentas bancarias que brinden intereses. Por supuesto, necesitarán realizar más viajes a los bancos, pero éstos serán más baratos.

46

La innovación financiera, el cuasi-dinero y la desaparición de los agregados monetarios

Ejemplos de innovación financiera: Muchas cuentas corrientes hoy pagan intereses Es muy fácil comprar y vender activos no monetarios Los fondos de inversión son cestas de acciones fáciles de adquirir Los activos no monetarios que tienen alguna liquidez son llamados cuasi-dinero. El dinero y el cuasi-dinero son sustitutos cercanos, e intercambiar uno por otro es sencillo.

47

La innovación financiera, el cuasi-dinero y la desaparición de los agregados monetarios

El aumento del cuasi-dinero hace menos estable la demanda de dinero y complica la política monetaria. 1993: La Reserva Federal pasa de fijar como objetivo los agregados monetarios a fijar como objetivo el tipo de los fondos federales. Este cambio puede ayudar a explicar porqué la economía de los EE.UU. ha sido tan estable durante el resto de los 90. En Nicaragua??

48

-Oferta de dinero, política monetaria e inflación-

Macroeconomía UNIDAD III Dinero, Inflación y Política Monetaria -Oferta de dinero, política monetaria e inflación-

49

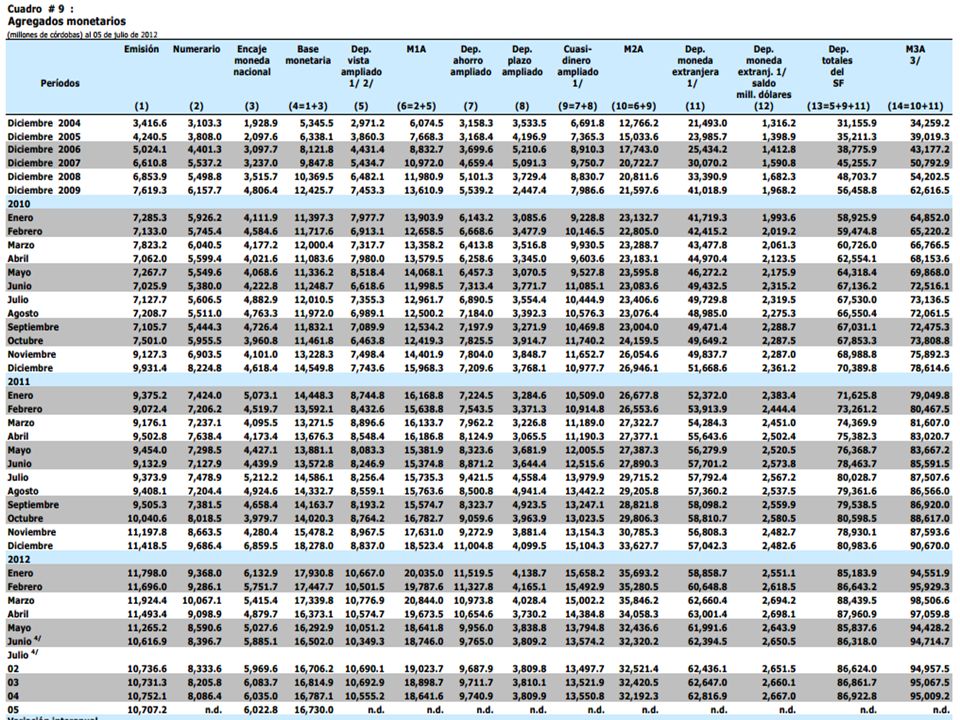

Oferta de dinero a.- Medio circulante o dinero M1A = Depósitos a la Vista + Monedas y Billetes (Numerario) b.- Cuasi dinero. Depósitos de Ahorro + Depósitos a Plazo c.- Liquidez Monetaria. M2A = M1A+ Cuasi dinero d.- Depósitos en dólares. e.- Liquidez Ampliada. M3A = M2A + Depósitos en dólares f.- Grueso de activos financieros en manos del público. M4A = M3A + bonos de tesorería

b.- Cuasi dinero. Depósitos de Ahorro + Depósitos a Plazo c.- Liquidez Monetaria. M2A = M1A+ Cuasi dinero d.- Depósitos en dólares. e.- Liquidez Ampliada. M3A = M2A + Depósitos en dólares f.- Grueso de activos financieros en manos del público. M4A = M3A + bonos de tesorería")

51

Base Monetaria La creación primaria de dinero la hace el BC a través de la emisión y de los depósitos de encaje de los bancos comerciales. 𝑯=𝑪+𝑹≡𝑯=𝑬+𝑹 𝑴=𝑪+𝑫 𝑹=𝜽𝑫 A que se dedican los bancos?? Porque existe 𝜽?? Cuanto es 𝜽 en Nicaragua?? Se cumple el mínimo legal?? Como se calcula 𝜽 efectivo??

53

Multiplicador monetario: indica la cantidad de dinero (oferta monetaria) que puede crearse a partir de cada unidad de base monetaria.

que puede crearse a partir de cada unidad de base monetaria.")

54

Banco 1 Banco 2 Banco 3 CREACIÓN DE DINERO

Activos Pasivos Encaje $ Depositos $640 Créditos $512 Encaje $ Depositos $800 Créditos $640 Activos Pasivos Encaje $ Depositos $1,000 Créditos$800 Matemáticamente el monto de depósito original de $1,000 crea: Depósito Original =$1000 Préstamo Banco 1 = (1-E) $1000 Préstamo Banco 2 = (1-E)2 $1000 Préstamo Banco 3 = (1-E)3 $1000 Préstamo Banco 4 = (1-E)4 $1000 Asumir que el encaje requerido (reservas) es 20% y que el depósito inicial es $1,000 El Proceso de transferir fondos desde los ahorristas a los prestamistas se denomina Intermediación Financiera Oferta Monetaria Total = [1 + (1-E) + (1-E)2 + (1-E)3 + …] $1000 = (1/E) $1000 = (1/.2) $1000 = $5000 Creación de dinero y liquidez

$1000. Préstamo Banco 2 = (1-E)2 $1000. Préstamo Banco 3 = (1-E)3 $1000. Préstamo Banco 4 = (1-E)4 $ Asumir que el encaje requerido (reservas) es 20% y que el depósito inicial es $1,000. El Proceso de transferir fondos desde. los ahorristas a los prestamistas se. denomina Intermediación Financiera. Oferta Monetaria Total = [1 + (1-E) + (1-E)2 + (1-E)3 + …] $1000. = (1/E) $1000. = (1/.2) $1000. = $5000. Creación de dinero y liquidez.")

55

Balance del Banco Central

La creación de dinero Balance del Banco Central Activos Pasivos Reservas internacionales (R*) Circulante (C) Crédito Interno (CI) Encaje (R = 𝜽D) Deuda Gobierno (Bbg) Deuda banco central (Bb) Otros activos Patrimonio neto

Circulante (C) Crédito Interno (CI) Encaje (R = 𝜽D) Deuda Gobierno (Bbg) Deuda banco central (Bb) Otros activos. Patrimonio neto.")

56

La creación de dinero Balance del Sistema Financiero Activos Pasivos

Prest. sector priv. no fin. (Bp) Crédito Interno (CI) Deuda Gobierno (Bfg) Depósitos (D) Deuda Banco Central Patrimonio Neto Encaje (R) Otros activos Balance Sector Público y Privado No Financiero Activos Pasivos Depósitos (D) Deuda Gobierno (Bg) Circulante (C) Deuda privada no fin. (Bp) Otros Activos Patrimonio neto

Crédito Interno (CI) Deuda Gobierno (Bfg) Depósitos (D) Deuda Banco Central. Patrimonio Neto. Encaje (R) Otros activos. Balance Sector Público y Privado No Financiero. Activos. Pasivos. Depósitos (D) Deuda Gobierno (Bg) Circulante (C) Deuda privada no fin. (Bp) Otros Activos. Patrimonio neto.")

57

La creación de dinero Hay dos formas tradicionales de crear dinero de alto poder: Operaciones de cambio: dependerá del régimen cambiario el aplicar intervención esterilizada o no. Como funciona?? Operaciones de crédito interno: Helicopter drop. Otorgar crédito a los bancos. Opera el multiplicador. Prestamista de ultima instancia. Cuando??

58

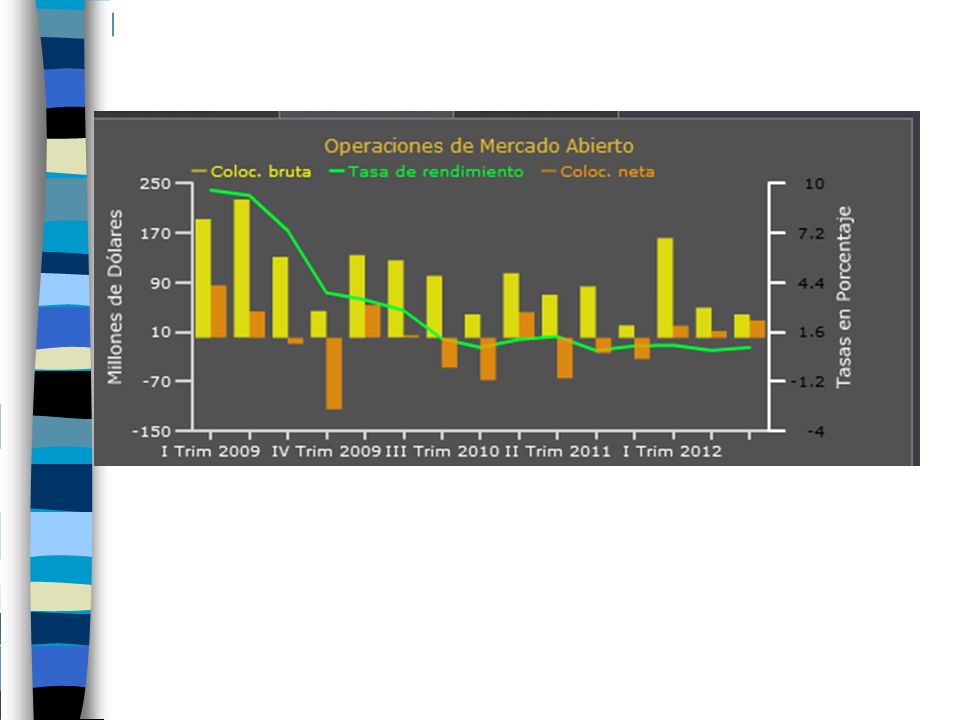

La creación de dinero Hay dos formas tradicionales de crear dinero de alto poder: Operaciones de crédito interno: Operaciones de Mercado Abierto: Compra y venta de instrumentos financieros. Que sucede con ‘M’ si el Banco Central: Compra deuda del gobierno a los bancos. Emite menos títulos de los que están venciendo. BC compra y vende títulos del gobierno.

59

La creación de dinero Hay dos formas tradicionales de crear dinero de alto poder: Operaciones de crédito interno: Operaciones de Mercado Abierto: Compra y venta de instrumentos financieros. Que sucede con ‘M’ si el Banco Central: BC se le prohíbe financiar al fisco. Compras de deuda publica ya emitida en el mercado secundario. Bancos emiten sus propios títulos. BC hace operaciones inusuales.

61

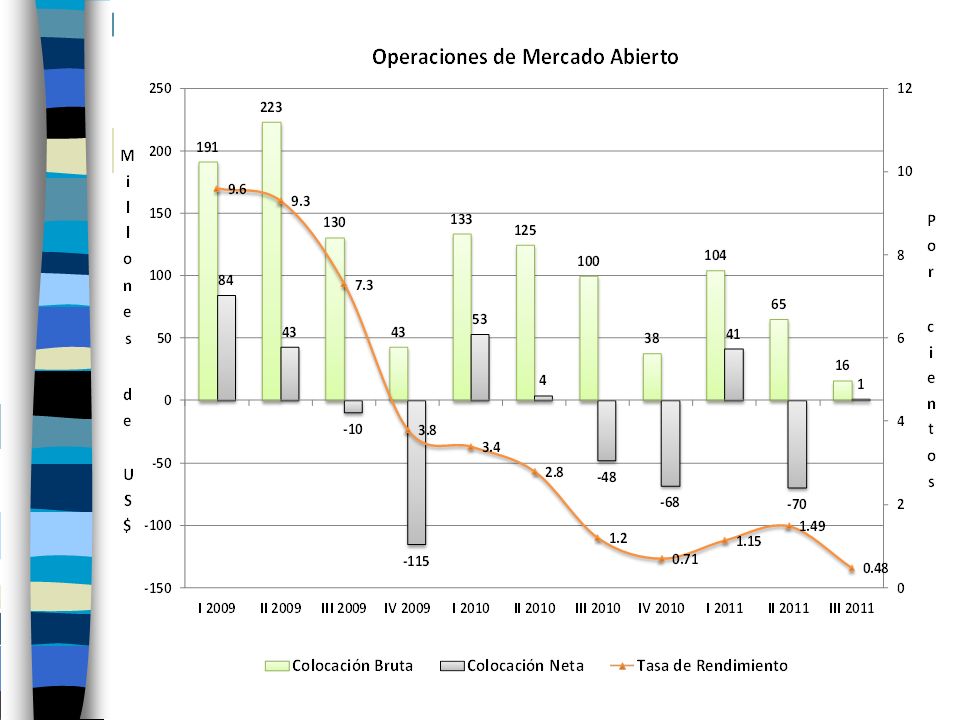

La creación de dinero Hay dos formas tradicionales de crear dinero de alto poder: Operaciones de crédito interno: Operaciones de Mercado Abierto: Para retirar liquidez el BC vende deuda a cambio de dinero. Se pueden aplicar políticas de Roll Over. Cuando usar las OMAS?? Encaje legal: que con ‘M’ si aumenta el encaje requerido??

65

CONTRACCIÓN DE LA BASE MONETARIA C$1,058 MILLONES EN ENERO - JULIO 2012

EXPANSIONES CONTRACCIONES

66

Equilibrio en el mercado monetario

La intersección de la oferta y demanda por dinero nos da la tasa de interés nominal de equilibrio. 𝐖𝐅= 𝑴 𝒅 + 𝑩 𝒅 𝐌 𝐝 −𝐌+ 𝐁 𝐝 −𝐁=𝟎 La suma de excesos de demanda es igual a 0. si un activo esta en exceso de demanda el otro estará en exceso de oferta. ↑𝑴↓𝒊⟹𝒈𝒆𝒏𝒆𝒓𝒂𝒓 𝒊𝒏𝒄𝒆𝒏𝒕𝒊𝒗𝒐𝒔 𝒂>𝒔𝒕𝒐𝒄𝒌 𝑴

67

Equilibrio en el mercado monetario

Para hacer este razonamiento se rompe la dicotomía clásica. El análisis supone rigideces de precios. Dinero deja de ser neutral.

68

Tasa de interés interbancaria

El BC puede fijar M/P o i. La tasa de interés es el instrumento de PM mas usado en la actualidad. Las tasas de interés de CP son las que el BC usa para afectar las operaciones monetarias. Cuanto es CP?? Y las de LP?? BC intentan fijar las TIB (prestamos overnight). Esta tasa se afecta mediante: OMAS. Como fijar fácilmente la TIB?? Facilidades de liquidez y líneas de redescuento.

. Esta tasa se afecta mediante: OMAS. Como fijar fácilmente la TIB Facilidades de liquidez y líneas de redescuento.")

69

Impuesto inflación y señoreaje

Ingreso real que percibe quien tiene el monopolio de creación de dinero. 𝐒= ∆𝑯 𝑷 Supongamos: Economía no crece. Flexibilidad de precios (𝝅=𝝁). H = M. 𝐒= ∆𝑴 𝑷 →𝑰𝑻=𝝅𝒎

. H = M. 𝐒= ∆𝑴 𝑷 →𝑰𝑻=𝝅𝒎.")

70

Impuesto inflación y señoreaje

Las adiciones de dinero nominal buscando mantener constantes los saldos reales es el IT. Es la perdida de capital de quienes tienen dinero producto de la inflación. Diferenciando la definición de dinero real: 𝚫𝑴 𝑴 = 𝚫𝑴 𝑷 −𝝅𝒎 ↑ 𝐌 𝐝 ↑ 𝐌 𝐬 ∉𝛑↑𝐒

71

Impuesto inflación y señoreaje

El IT sería ‘I’. Emisión de dinero evita al gobierno tener que endeudarse a una tasa i. El ahorro es i.

72

Impuesto inflación y señoreaje

El costo marginal de proveer dinero podemos asumirlo como 0. El precio social debería ser 0. Se maximiza el bienestar social (consumidor). Optimo es la máxima liquidez posible. i = 0 Regla de Friedman: “tasa de inflación negativa igual al negativo de ‘r’.

. Optimo es la máxima liquidez posible. i = 0. Regla de Friedman: tasa de inflación negativa igual al negativo de ‘r’.")

73

Impuesto inflación y señoreaje

Sin embargo… Impuestos deben analizarse en conjunto ya que todos introducen distorsiones. Inflación tiene costos sociales en términos de bienestar. Rompiendo la teoría clásica: Se agrega decisiones de oferta de trabajo para ver efectos de inflación sobre el nivel de actividad.

74

Señoreaje, la inflación e hiperinflación

Supongamos: ‘r’ constante y dada (normalizada a 0). ‘y’ de pleno empleo. 𝝅 𝒆 =𝝅. 𝛜 𝐢 = 𝛛𝐋 𝛛𝐢 𝐢 𝐋 <𝟎 𝐦=𝐋 𝐫, 𝛑 𝐞 ,𝐲 ⟹𝑺=𝝅𝑳(𝝅)

. ‘y’ de pleno empleo. 𝝅 𝒆 =𝝅. 𝛜 𝐢 = 𝛛𝐋 𝛛𝐢 𝐢 𝐋 <𝟎. 𝐦=𝐋 𝐫, 𝛑 𝐞 ,𝐲 ⟹𝑺=𝝅𝑳(𝝅)")

75

Señoreaje, la inflación e hiperinflación

No hay relación 1 a 1 entre 𝝅 y S. Si ‘md’ es inelástica a i : ↑𝛑↑𝐒 Si la elasticidad sube en valor absoluto la caída en la demanda compensará el aumento en S, pudiendo incluso dominar la caída en la demanda por sobre el aumento en 𝝅. 𝑺 ′ = 𝒅𝑺 𝒅𝝅 =𝑳+𝝅 𝝏𝑳 𝝏𝝅 =𝑳(𝟏+ 𝝐 𝝅 )

")

76

Señoreaje, la inflación e hiperinflación

S’ es positivo cuando 𝛜 𝛑 >−𝟏. Si la demanda es muy elástica (𝛜 𝛑 <−𝟏): ↑𝛑↓𝐒 𝑺 𝑴 𝒐𝒄𝒖𝒓𝒓𝒆 𝒄𝒖𝒂𝒏𝒅𝒐 𝛜 𝛑 =−𝟏 SM S1 π B 1 π M π A 1

: ↑𝛑↓𝐒. 𝑺 𝑴 𝒐𝒄𝒖𝒓𝒓𝒆 𝒄𝒖𝒂𝒏𝒅𝒐 𝛜 𝛑 =−𝟏. SM. S1. π B 1. π M. π A 1.")

77

Señoreaje, la inflación e hiperinflación

Concentrémonos en la demanda por dinero de Cagan (1956): 𝐌 𝐏 ≡𝐦=𝐀𝐲 𝐞 −𝐚𝐢 𝐦=𝐁 𝐞 −𝐚𝛑 𝐒=𝛑𝐁 𝐞 −𝐚𝛑 𝛑 𝐌 = 𝟏 𝐚

: 𝐌 𝐏 ≡𝐦=𝐀𝐲 𝐞 −𝐚𝐢. 𝐦=𝐁 𝐞 −𝐚𝛑. 𝐒=𝛑𝐁 𝐞 −𝐚𝛑. 𝛑 𝐌 = 𝟏 𝐚.")

78

Señoreaje, la inflación e hiperinflación

Concentrémonos en la demanda por dinero de Cagan (1956): 𝐒 𝐌 = 𝛑 𝐌 𝐁 𝐞 −𝐚 𝛑 𝐌 𝐒 𝐌 = 𝐁 𝐚𝐞 𝐦 𝐌 = 𝐁 𝐞 Como modelizar la demanda de dinero de Cagan?? Que es hiperinflación??

: 𝐒 𝐌 = 𝛑 𝐌 𝐁 𝐞 −𝐚 𝛑 𝐌. 𝐒 𝐌 = 𝐁 𝐚𝐞. 𝐦 𝐌 = 𝐁 𝐞. Como modelizar la demanda de dinero de Cagan Que es hiperinflación")

79

Señoreaje, la inflación e hiperinflación

Argumentos para la hiperinflación… Dinámica especulativa: Profecía auto cumplida. El público espero que ocurra, y eso es lo que efectivamente sucede (burbuja especulativa). Crecimiento de M constante? Es posible?

. Crecimiento de M constante Es posible")

80

Señoreaje, la inflación e hiperinflación

Argumentos para la hiperinflación… Desequilibrio fiscal: Gobiernos tienen necesidades de financiamiento. Base del impuesto inflación cae a medida que la inflación sube. ↑𝐃↑𝐄↑𝐒↑𝚳↑𝛑↓𝐦 Como funciona el circulo vicioso con ajuste lento de las expectativas?? Modelo con expectativas y “Perfect Foresight” será abordado en Economía Monetaria.

81

Por qué los gobiernos crean hiperinflación

Cuando un gobierno no puede aumentar los impuestos o vender bonos, Debe financiar los incrementos del gasto imprimiendo dinero. En teoría, la solución a la hiperinflación es simple: dejar de imprimir dinero. En el mundo real, esto requiere un control fiscal drástico y doloroso.

82

Algunos ejemplos de hiperinflación

País, Período crecimiento del dinero (%) Inflación (%) Israel, 295 275 Polonia, 344 400 Brasil, 1,350 1,323 Argentina, 1,264 1,912 Perú, 2,974 3,849 Nicaragua, 4,991 5,261 Bolivia, 4,208 6,515

Inflación (%) Israel, Polonia, Brasil, ,350. 1,323. Argentina, ,264. 1,912. Perú, ,974. 3,849. Nicaragua, ,991. 5,261. Bolivia, ,208. 6,515.")

83

Señoreaje, la inflación e hiperinflación

Según Sachs y Larraín (1994), el impuesto inflación es un tipo especial de impuesto al no requerir de la aprobación legislativa y de una oficina que lo recaude. Este impuesto se hace efectivo en la medida que las unidades familiares ven deteriorado su poder adquisitivo a causa del crecimiento del nivel de precios. Un costo adicional de la inflación es la reducción real de la recaudación por el efecto "Olivera-Tanzi". De acuerdo a Olivera (1967) y Tanzi (1978), éste se produce cuando en procesos inflacionarios, la diferencia temporal entre la fecha de devengamiento de los tributos y la de su pago, ocasiona un deterioro real en la recaudación.

, el impuesto inflación es un tipo especial de impuesto al no requerir de la aprobación legislativa y de una oficina que lo recaude. Este impuesto se hace efectivo en la medida que las unidades familiares ven deteriorado su poder adquisitivo a causa del crecimiento del nivel de precios. Un costo adicional de la inflación es la reducción real de la recaudación por el efecto Olivera-Tanzi . De acuerdo a Olivera (1967) y Tanzi (1978), éste se produce cuando en procesos inflacionarios, la diferencia temporal entre la fecha de devengamiento de los tributos y la de su pago, ocasiona un deterioro real en la recaudación.")

84

Cuanto debería de ser la inflación optima?? Debería haber inflación 0?

Inflación óptima Habiendo estudiado teorías, modelos, tipos y costos de inflación, demanda de dinero y política monetaria… Cuanto debería de ser la inflación optima?? Debería haber inflación 0?

85

Inflación óptima Cuatro razones para no estar en 0…

Beneficios de estabilidad de precios. Como reducir W/P en rigidez de precios? Usar el IPC sobre estima la inflación. +𝛑↓𝐫↑𝐃𝐀↑𝐘𝐜𝐩↓𝐮 No hay evidencia sobre experiencias de inflación cercana a 0. Si hay que ponerle número… Cual sería?? De que dependerá 𝛑 óptima??

Presentaciones similares