Descargar la presentación

La descarga está en progreso. Por favor, espere

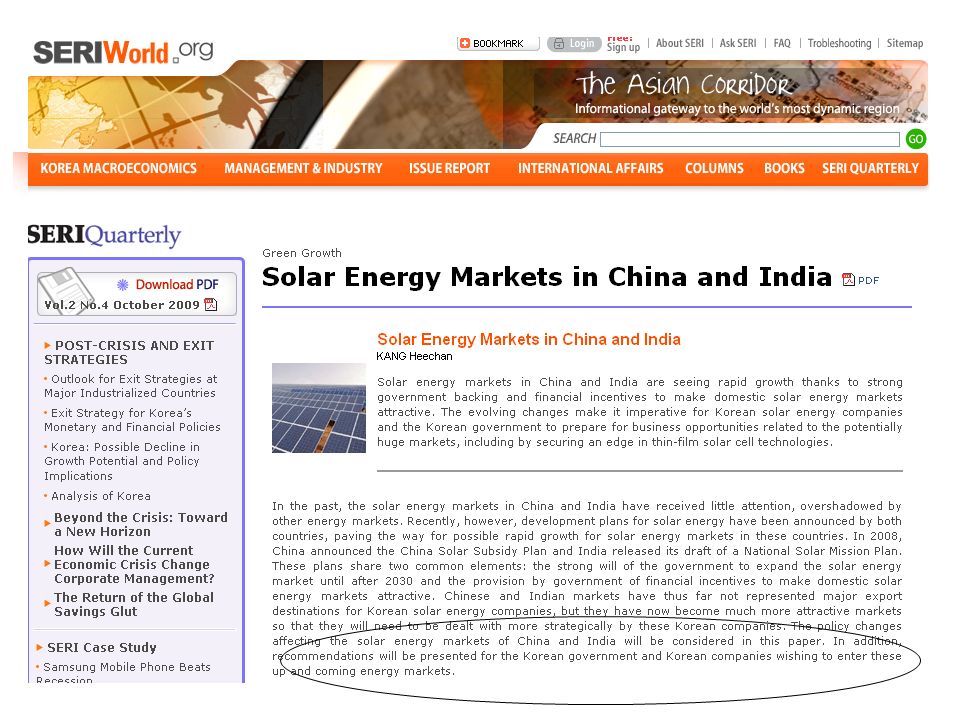

1

CRISIS Y POSTCRISIS: COOPERACION PUBLICO- PRIVADA PARA LA INNOVACION Y LA INTERNACIONALIZACIÓN EN AMÉRICA LATINA Osvaldo Rosales Director División de Comercio Internacional e Integración SANTIAGO, 3-4 NOVIEMBRE 2009

2

OSVALDO ROSALES2 La crisis y la postcrisis: lo bueno, lo malo y lo feo 1. Lo feo: la magnitud del shock externo

3

OSVALDO ROSALES3 1. Lo feo: la magnitud del shock externo

4

4 Actividad económica Para América Latina, la crisis se transmite por cuatro vías: la IED, las remesas y el turismo, los precios de los productos básicos y el comercio Inversión Extranjera Directa Remesas y turismo Demanda externa Precios de los productos básicos

5

5 Inversión Extranjera Directa Remesas Demanda Externa (Valor X) Precios de los productos básicos Cada uno de esos canales aportará cifras negativas para el 2009 Fuente: CEPAL, sobre la base de información oficial.

Precios de los productos básicos Cada uno de esos canales aportará cifras negativas para el 2009 Fuente: CEPAL, sobre la base de información oficial.")

6

6 La contracción en las X no tiene precedentes recientes. Para encontrar una situación similar, retroceda 70 años Fuente: CEPAL, sobre la base de información oficial 2009 (Proyecciones DCII) América Latina y el Caribe: evolución anual del valor y volumen exportado, 1931-2009 (tasas de variación)

América Latina y el Caribe: evolución anual del valor y volumen exportado, (tasas de variación).")

7

7 Y 27 años para el caso de las importaciones. Fuente: CEPAL, sobre la base de información oficial 2009 (Proyecciones DCII) América Latina y el Caribe: evolución anual del valor y volumen importado, 1931-2009 (En tasas de variación)

América Latina y el Caribe: evolución anual del valor y volumen importado, (En tasas de variación).")

8

8 En el 2008 la regi ó n creci ó 4,2%, sexto a ñ o consecutivo de crecimiento AMÉRICA LATINA Y EL CARIBE: TASAS DE VARIACIÓN DEL PRODUCTO INTERNO BRUTO 2008 (En porcentajes) El PIB por habitante de ALC creció sobre el 3% anual por quinto año consecutivo CEPAL, Estudio Económico 2008-2009

El PIB por habitante de ALC creció sobre el 3% anual por quinto año consecutivo CEPAL, Estudio Económico")

9

En 2009 se produce una brusca desaceleración del crecimiento regional AMÉRICA LATINA Y EL CARIBE: CRECIMIENTO DEL PRODUCTO INTERNO BRUTO ESTIMADO PARA EL 2009 (En porcentajes) CEPAL, Estudio Económico 2008-2009

CEPAL, Estudio Económico")

10

10 2. Lo bueno: resilencia ante la crisis Crecimiento cae menos que en US, la UE, Europa Central y Asia Pacífico Recuperación parece comenzar antes Fortalezas inéditas Fiscales Menor deuda y más manejable Nivel de reservas internacionales Flexibilidad cambiaria El apoyo del dinamismo chino con los commodities

11

11 EXPORTACIONES (destino) IMPORTACIONES (origen) 2000200820002008 Argentina6243 Brasil121112 Chile5142 Colombia354152 Perú42132 Venezuela373183 Costa Rica262163 México25563 Cuba5252 China es un destino relevante… Entre los 5 primeros en 10 países Entre los 2 primeros en 6 países … principal origen para 32 países Entre los 5 primeros en 23 países Entre los 2 primeros en 5 países En una década, China se ha convertido en destacado socio comercial de la región, especialmente para América del Sur Fuente: CEPAL, sobre la base de información oficial. Países seleccionados: Posición de China como socio comercial

12

OSVALDO ROSALES12 3. Lo malo: el rezago en convergencia, competitividad e innovación

13

OSVALDO ROSALES13 Convergencia: porqué unos pueden y otros no?

14

OSVALDO ROSALES14 Fuente: CEPAL, División de Comercio Internacional sobre la base de World Development Indicators. Los Tigres Asiaticos incluyen Hong Kong, Singapur y Corea del Sur. EVOLUCIÓN DEL PIB PER CAPITA ( En relación al nivel de los Estados Unidos [=100] en cada año, en dólares constantes de 2000 )

.")

15

OSVALDO ROSALES15 Fuente: CEPAL, División de Comercio Internacional sobre la base de World Development Indicators y la OMC ALC: PARTICIPACIÓN EN EL TOTAL MUNDIAL PIB, EXPORTACIONES DE BIENES Y DE SERVICIOS (porcentajes)

")

16

4. CRISIS Y POSTCRISIS : MACROECONOMIA, COMERCIO Y FINANZAS

17

Entre la crisis y la post-crisis Keynesianismo G20 evitó la depresión Hay retrocesos proteccionistas pero no una tendencia generalizada ni profunda Signos de reactivación en varias zonas Comercio parece tocar piso en declinación Persisten riesgos Miembros G20 cedan a presiones proteccionistas Medidas tomadas en la crisis, dejen de ser transitorias

18

Fortalezas y debilidades de la recuperación Intensidad de estímulos PF y PM Estabilización financiera y de expectativas Reaparición de los bonos Recuperación bursátil Ciclo de inventarios Ajustes pendientes en balances de hogares e instituciones financieras Retorno del riesgo, sin reformas reales en las finanzas Recuperación con elevado desempleo Ajustes fiscales en OECD

19

ASIGNATURAS PENDIENTES REGULACION Toma excesiva de riesgos Instrumentos y operaciones Incentivos perversos Transparencia Contabilidad efectiva Nivel de capitalización Activos tóxicos Supervisión financiera REFORMA MONETARIA Exceso de deuda en USA y de ahorro en China y Asia Sesgo al DCC en país emisor Asimetías de ajuste Sesgo a la acumulación excesiva de RR.II. en los ped

20

LAS 5 R (M. WOLF)

")

21

LAS 5 R (M. WOLF)

")

22

OSVALDO ROSALES22 5. Abordando la postcrisis con criterios estratégicos

23

CORTO PLAZO Comercio mundial más restringido y competitivo OCDE creciendo bajo su potencial PF más restrictivas Familias y entidades financieras OCDE recomponiendo sus balances Medidas proteccionistas no se desmontarán rápidamente Fuertes tendencias a fusiones y Adquisiciones

24

MEDIANO Y LARGO PLAZO Intenso ritmo de cambio tecnológico Crecen desafíos de competitividad e innovación Asia Pacífico, zona económica líder China, India y BRIC´s, líderes globales Cadenas globales de valor acentúan su importancia Crece importancia del comercio Sur-Sur Cambio climático, eje de la innovación

25

La estrategia se basa en 3 ejes: -Transformar al país en un centro de negocios, - Centro de innovación - Centro de talento El objetivo es transformarse en la sede central de las empresas transnacionales, el lugar desde donde tomen sus decisiones para Asia y el mundo. La estrategia de mediano y largo plazo de Singapur

26

El sector privado en Corea piensa estratégicamente su país

29

Climate change and water Australia

30

Dinamismo y especialización comercial en A. Latina 1. Peso comercial es inferior al de hace 40 años 2. X siguen concentradas en productos primarios 3. La mayor diversificación: Bra, Mex y C.A 4. Presencia en X de servicios es declinante 5. AL es más abierta que hace 20 años pero sigue más cerrada que Asia y Africa 6. Dos patrones exportadores: A.S y Mex-C.A 7. USA sigue siendo el principal mercado 8. Comercio intra-regional es reducido 9. 25 años, X crecen más q la media mundial pero menos que los ped 10. Crece el comercio con China pero es aún más concentrado OSVALDO ROSALES30

31

31 Transformación productiva e inserción internacional dinámica: objetivos Diversificación productiva y exportadora Incrementos sostenidos en productividad Reducción en brechas domésticas de productividad Mayor vínculo entre X y resto de la economía Eslabonamientos diversos en torno a los RR.NN Mayor presencia en alianzas internacionales de producción, inversión, comercio y negocios tecnológicos productos intensivos en tecnología y conocimientos comercio intraindustrial Mayor presencia en cadenas globales de valor Menor intensidad de carbono en las X Énfasis en innovación y competitividad, con un peso primordial del sector privado en el gasto en innovación y en I&D

32

Agenda comercial e internacionalización De apertura y orientación exportadora a la internacionalización De inserción comercial a inserción tecnológica y en cadenas de valor Alianzas internacionales Presencia en cadenas globales de valor y en redes internacionales de innovación y negocios tecnológicos Inversión en el exterior Concebir los TLCs con principales socios como instrumentos para alianzas estratégicas en inversión y tecnología Alianzas público-privadas para la nueva fase de internacionalización

33

Agenda comercial: criterios de política Reforzar vínculo entre bienes, servicios e inversiones Promover X de servicios modernos Servicios empresariales, consultorías, arquitectura, construcción, ingeniería, salud, TICs, diseño, publicidad Clusters estratégicos Estímulos al upgrading en las cadenas de valor Apoyo a la inversión en el exterior Apoyo a la participación en alianzas internacionales Innovación, como eje articulador Reducir las barreras domésticas a las X Tramitología, infraestructura, logística, conectividad, obstáculos al emprendimiento Coordinación de agencias públicas ligadas al comercio exterior

34

OSVALDO ROSALES34 Alianzas público-privadas para la nueva fase de internacionalización Espacio político-institucional a construir Apoyadas en diagnósticos prospectivos compartidos Construir visión de futuro en torno a criterios estratégicos Alianzas público-privadas, eje de la estrategia o Visión prospectiva o Diagnóstico FODA compartido o Tareas para actores públicos y privados

35

Inserción internacional y especificidades nacionales Dependiente de las características nacionales No hay recetas universales Sí, criterios de evaluación TFP Calidad y mejores prácticas Conectividad con mercados globales Capacidad de crecimiento Diversificación exportadora Fortalecimiento tecnológico Alianzas internacionales Mirada global

36

Temas relevantes en la agenda A.L Innovación: institucionalidad e incentivos APP, experiencias, lecciones y propuestas Experiencias regionales de diversif. de X Tecnificación de organizaciones empresariales Cooperación y asociatividad entre organizaciones empresariales interpaíses Monitorear experiencias de translatinas Cadenas subregionales; presencia de PYMES Cambio climático, medio ambiente: ponerle números a los trade-offs Alertas al proteccionismo del siglo XXI Calidad Medición, normalización, certificación y acreditación

37

Competitividad y cooperación regional Alianzas internacionales estratégicas Redes globales, regionales o subregionales de valor Escala crítica: innovación, cadenas de valor, internacionalización Infraestructura, energía, innovación, cohesión social, cambio climático, acercamiento al Asia Pacífico Convergencia de normas TBT, SPS, trazabilidad, huella de carbono, certificación, capacitación OSVALDO ROSALES37

38

38 Estructura productiva Estructura exportadora Conocimiento tecnológico Cambio estructural Diversificación exportadora Innovación Experiencias exitosas Consenso en orientación exportadora Visión estratégica de largo plazo Enfoque integrado de intervención estratégica - Atracción de IED - Innovación - RR.HH - Diversificación X OSVALDO ROSALES Claves de una inserción internacional exitosa

39

CRISIS Y POSTCRISIS: COOPERACION PUBLICO-PRIVADA PARA LA INNOVACION Y LA INTERNACIONALIZACI Ó N EN AM É RICA LATINA Osvaldo Rosales Director División de Comercio Internacional e Integración SANTIAGO, 3-4 NOVIEMBRE 2009

Presentaciones similares

Jean Acquatella DDSAH, CEPAL Buenos Aires 10 Sept.>")