Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Gestión de los IRPFs en América Latina (Beca de Investigación CIAT-AEAT-IEF) ME Pecho 2do. Encuentro Áreas de Estudios del CIAT, Bogotá Dirección de Estudios y Capacitación Gerencia de Estudios e Investigaciones Tributarias Septiembre, 2011

2

Contenido Gestión de la difusión, educación y asistencia en el IRPF Gestión del ciclo de vida del contribuyente IRPF Gestión de declaraciones y cruces informáticos masivos (“Operación Renta”) Controles selectivos y auditorías tributarias

Controles selectivos y auditorías tributarias")

3

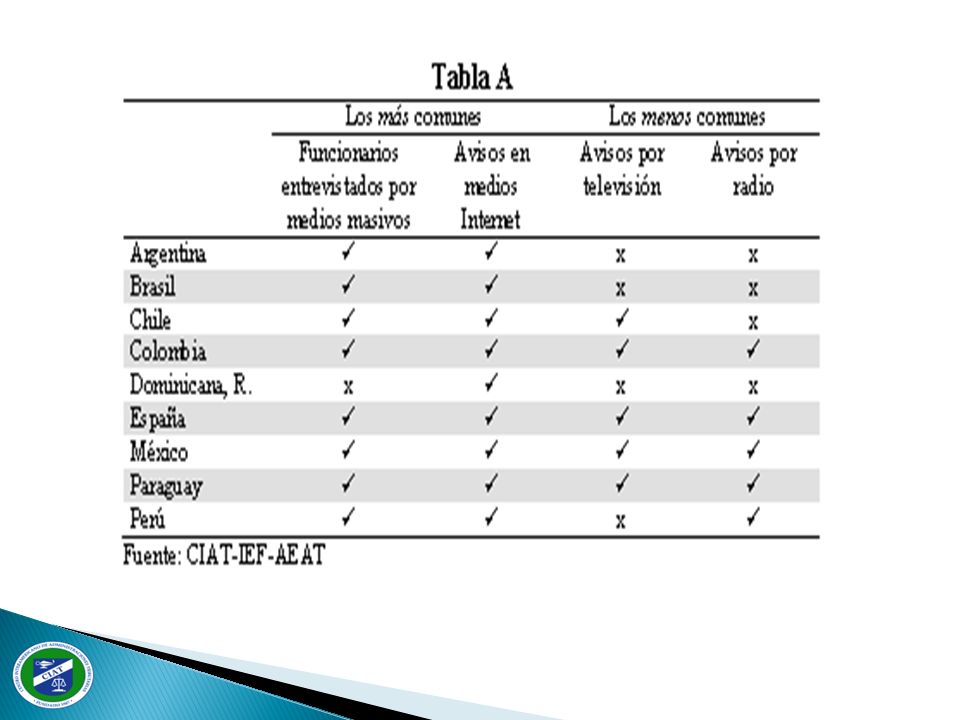

Gestión de la difusión, educación y asistencia en el IRPF Difusión del IRPF -Elementos básicos a difundir o La ley, los reglamentos y las normas del impuesto o Formularios o Modelos de declaración o Información de apoyo: Guías, valores útiles, etc. -Gestión de medios de difusión (Tabla A) -Estrategia de mensajes

-Estrategia de mensajes.")

5

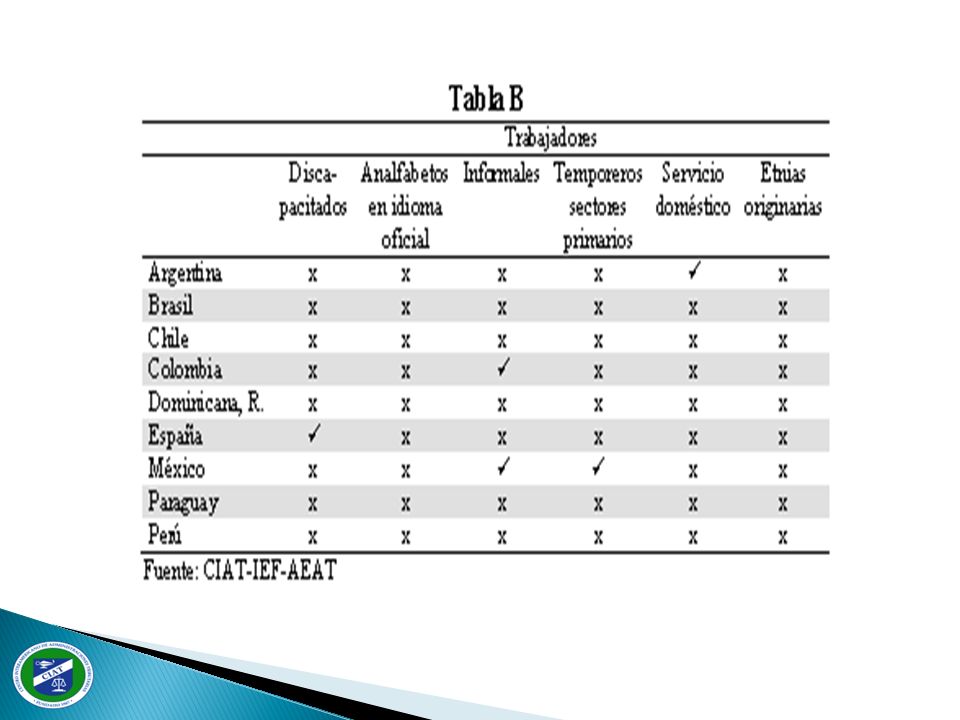

Gestión de la difusión, educación y asistencia en el IRPF Educación tributaria -Educación de niños y jóvenes -Educación de contribuyentes (Tabla B) -Hacia empleadores y asesores (Tabla C)

-Hacia empleadores y asesores (Tabla C)")

8

Gestión de la difusión, educación y asistencia en el IRPF Asistencia al contribuyente -Programas informáticos de asistencia -Oferta de asistencia a través del sitio Web -Asistencia vía “call centers” -Oferta de asistencia a grupos vulnerables

9

Gestión del ciclo de vida del contribuyente IRPF Gestión del registro -Documentación a exigir en la inscripción -Amplitud del registro (Tabla D) -Calidad del registro

-Calidad del registro")

11

Gestión del ciclo de vida del contribuyente IRPF El número de identificación tributaria (NIF) -Características (Tabla E) o Utilización o Digito de verificación o Unicidad del NIF o NIF para menores de edad y extranjeros o Evasión y frauda usando NIF -Uso del NIF para la identificación de operaciones

-Características (Tabla E) o Utilización o Digito de verificación o Unicidad del NIF o NIF para menores de edad y extranjeros o Evasión y frauda usando NIF -Uso del NIF para la identificación de operaciones")

13

Gestión del ciclo de vida del contribuyente IRPF Obligaciones de terceros -Retenedores sobre salarios y sueldos -Retenedores sobre otras rentas -Terceros informantes

14

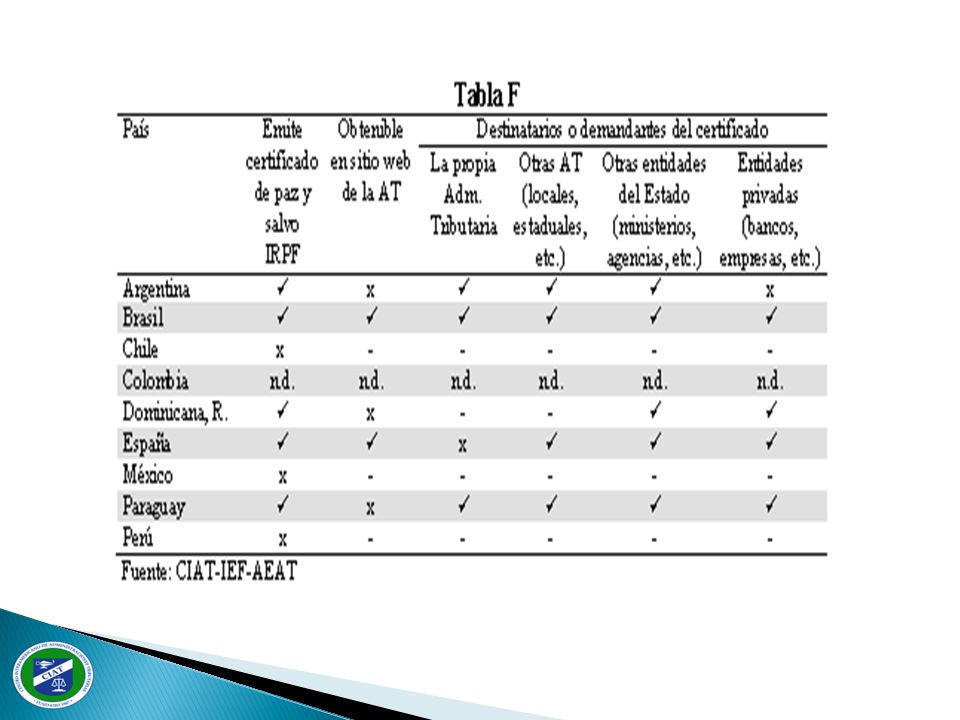

Gestión del ciclo de vida del contribuyente IRPF Obligaciones y operaciones complementarias -Anticipos/pagos a cuenta del impuesto -Obtención de certificados de paz y salvo (Tabla F)

")

16

Auto-determinación / Determinación administrativa Lineamientos en la obligación de declarar -Aplicar umbrales de liberación (Tabla G) -Retención en la fuente y obligación de declarar -Rentas no salariales y obligación de declarar Gestión de declaraciones y cruces informáticos masivos (“Operación Renta”)

-Retención en la fuente y obligación de declarar -Rentas no salariales y obligación de declarar Gestión de declaraciones y cruces informáticos masivos ( Operación Renta )")

18

Volumen de declaraciones gestionadas (Tabla H) Características básicas del formulario -Simplicidad -Unicidad -Minimización de errores y estandarización Gestión de declaraciones y cruces informáticos masivos (“Operación Renta”)

Características básicas del formulario -Simplicidad -Unicidad -Minimización de errores y estandarización Gestión de declaraciones y cruces informáticos masivos ( Operación Renta )")

20

Declaraciones electrónicas (Tabla I) -Por internet -Otros medios o Vía teléfono fijo o móvil o Diskettes, CD o DVD o Otros -Presentación intermediada (asesores tributarios)

-Por internet -Otros medios o Vía teléfono fijo o móvil o Diskettes, CD o DVD o Otros -Presentación intermediada (asesores tributarios)")

22

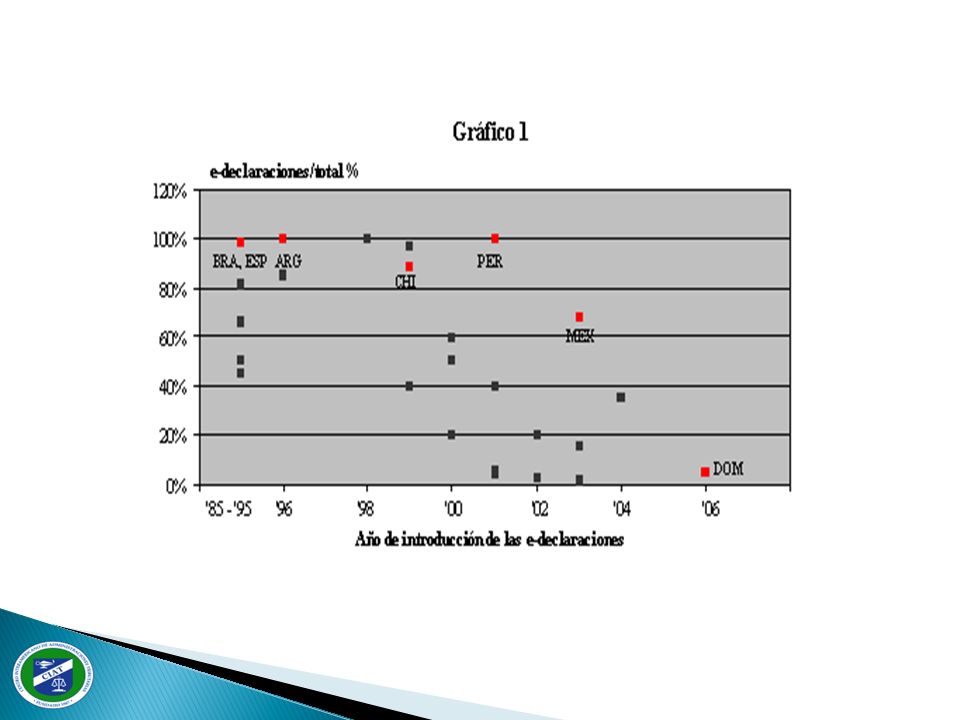

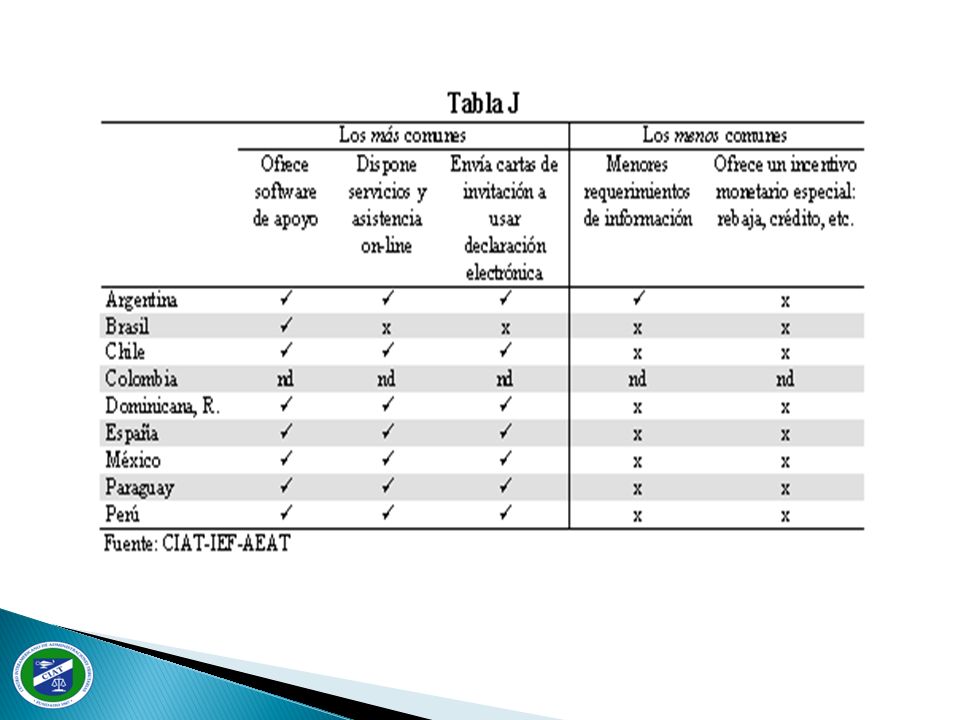

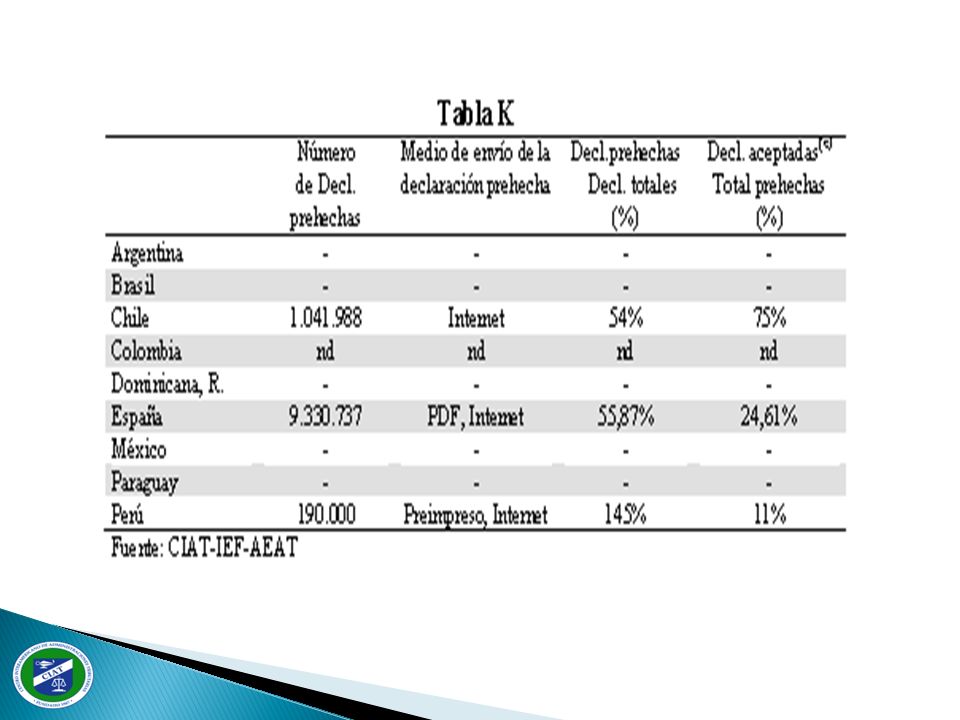

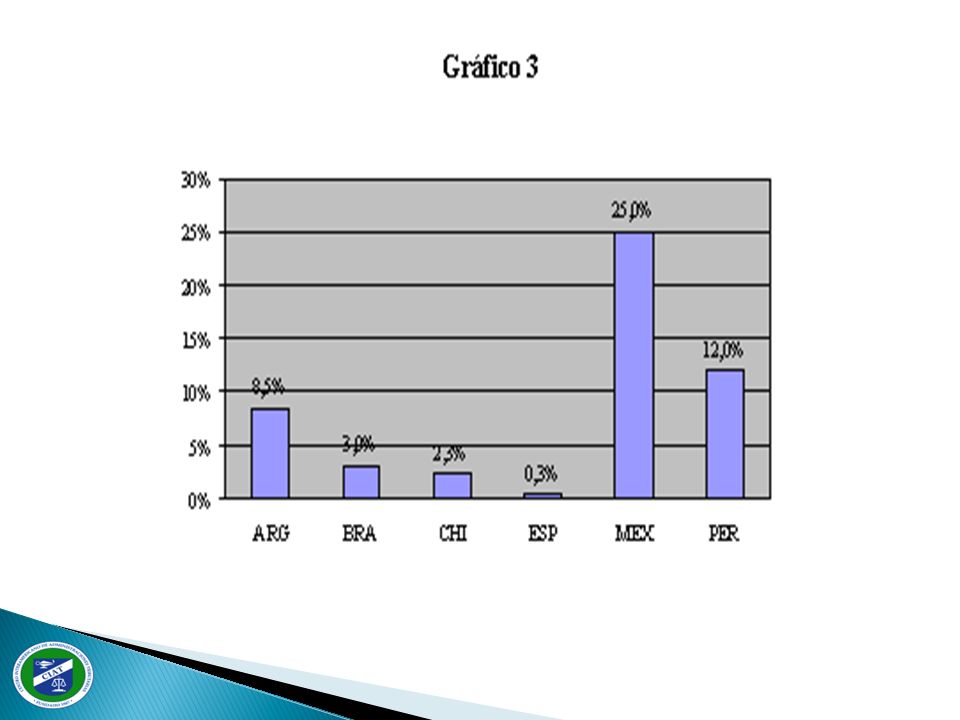

Estrategias de estímulo de las declaraciones electrónicas (Gráfico 1 y Tabla J) Oferta de declaraciones pre-hechas (Tabla K y Gráfico 2) Medios electrónicos de pago y devolución Plazos de gestión de las declaraciones (Gráfico 3) Gestión de declaraciones y cruces informáticos masivos (“Operación Renta”)

Oferta de declaraciones pre-hechas (Tabla K y Gráfico 2) Medios electrónicos de pago y devolución Plazos de gestión de las declaraciones (Gráfico 3) Gestión de declaraciones y cruces informáticos masivos ( Operación Renta )")

28

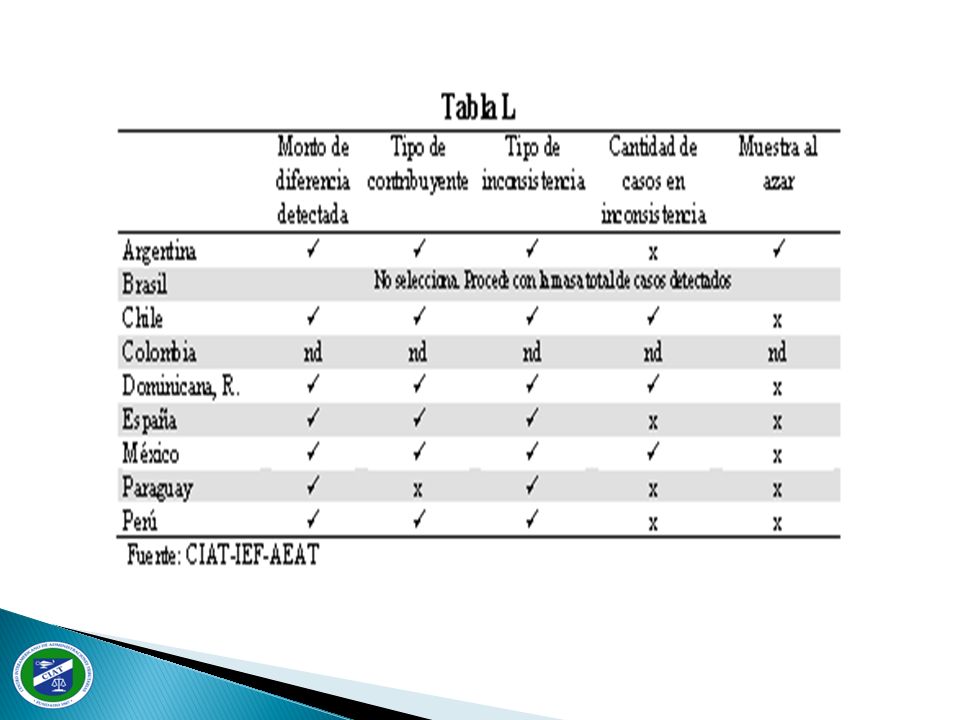

Verificación y cruce masivo (Tabla L) -Comprobaciones de presentación y coherencia -Cruce con declaraciones informativas -Selecciones de casos a observar -Estrategias para aclarar y rectificar Satisfacción de los contribuyentes

-Comprobaciones de presentación y coherencia -Cruce con declaraciones informativas -Selecciones de casos a observar -Estrategias para aclarar y rectificar Satisfacción de los contribuyentes")

30

Controles selectivos y auditorías tributarias Control de partidas específicas de la declaración IRPF Consistencia con gastos e inversiones (Tabla M) Algunas facultades legales para auditar exhaustivamente el IRPF Fuentes de casos para auditorias exhaustivas al IRPF Estimaciones de evasión en el IRPF

Algunas facultades legales para auditar exhaustivamente el IRPF Fuentes de casos para auditorias exhaustivas al IRPF Estimaciones de evasión en el IRPF")

32

Gestión de los IRPFs en América Latina (Beca de Investigación CIAT-AEAT-IEF) ME Pecho 2do. Encuentro Áreas de Estudios del CIAT, Bogotá Dirección de Estudios y Capacitación Gerencia de Estudios e Investigaciones Tributarias Septiembre, 2011

Presentaciones similares

-Madrid - Junio de 2006- ¿ NESECITA AYUDA ? AFIP LO ASISTE.>")

![[Nombre y firma del trabajador]](/5/1588388/big_thumb.jpg "[Nombre y firma del trabajador]>")