Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Módulo de Fundamentos de Contabilidad y Aspectos Tributarios Unidad II CURSO A DISTANCIA

2

Régimen Especial de Renta

3

Sujetos del Régimen Especial de Impuesto a la Renta Están incluidos en este régimen las personas naturales, las sociedades conyugales, sucesiones indivisas (Empresas Unipersonales) y personas jurídicas domiciliadas en el país que realicen: – Actividades de Tercera Categoría. – Actividades de Servicios en general.

4

Sujetos No Comprendidos Cuando en el transcurso de cada ejercicio gravable el monto de sus ingresos netos superen los S/. 525,000.00. El valor de los activos fijos afectados a la actividad, con excepción de los predios y vehículos, supere los S/. 126,000.00. Cuando en el transcurso de cada ejercicio gravable el monto de sus adquisiciones afectadas a la actividad acumuladas supere los S/. 525,000.00.

5

Sujetos No Comprendidos Desarrollen actividades generadoras de rentas de tercera categoría con personal afectado a la actividad mayor a 10 (diez) personas. Tratándose de actividades en las cuales se requiera más de un turno de trabajo, el número de personas se entenderá por cada uno de éstos. Mediante Decreto Supremo se establecerán los criterios para considerar el personal afectado a la actividad.

6

Actividades No Comprendidas Realicen actividades de construcción. Presten servicio de transporte de carga: vehículos con capacidad > = 2,000 T.M. y/o el servicio de transporte terrestre nacional o internacional de pasajeros. Organicen espectáculos públicos. Sean notarios, martilleros, comisionistas y/o rematadores, agentes corredores de productos y de bolsa de valores, operadores especiales que realizan actividades en la Bolsa de Productos, agentes de aduana y los intermediarios de seguros.

7

Actividades No Comprendidas Titulares de negocios de casinos, tragamonedas y otros de naturaleza similar. Titulares de agencias de viajes, propaganda y/o publicidad. Actividades de comercialización de combustibles líquidos y otros productos derivados de los hidrocarburos. Presten servicios de depósitos aduaneros y terminales de almacenamiento. Realicen venta de inmuebles.

8

Actividades No Comprendidas Realicen las siguientes actividades Actividades de médicos y odontólogos. Actividades Veterinarias. Actividades Jurídicas. Actividades de contabilidad, teneduría de libros, auditoria, asesoramiento en materia de impuesto. Actividades de arquitectura, ingeniería y actividades conexas de asesoramiento técnico. Actividades de Informática y conexas. Actividades de asesoramiento empresarial en materia de gestión.

9

Acogimiento al Régimen Especial Iniciaron sus operaciones en el transcurso del año: * Oportunidad : Con la declaración y pago de la cuota que corresponde al periodo de inicio de actividades, y siempre que se efectúe dentro de la fecha de su vencimiento. Los que provengan del Régimen General ó del NRUS: * Oportunidad : Con la declaración y pago de la cuota que corresponda al periodo en que se efectúa el cambio de régimen, y siempre que se efectúe dentro de la fecha de su vencimiento.

10

Cuota Aplicable Los contribuyentes que se acojan al Régimen Especial pagarán una cuota ascendente al 1.5% de sus ingresos netos mensuales provenientes de sus rentas de tercera categoría. El pago de la cuota realizado como consecuencia de lo dispuesto en el presente artículo tiene carácter cancelatorio. Dicho pago deberá efectuarse en la oportunidad, forma y condiciones que la SUNAT establezca.

11

Libros Y Registros Contables Los sujetos del presente Régimen están obligados a llevar un Registro de Compras y un Registro de Ventas de acuerdo con las normas vigentes sobre la materia. Las empresas acogidas en al Régimen Especial de Renta, deberán presentar anualmente una Declaración Jurada Anual. Dicha declaración comprende al inventario valorizado al 31 de diciembre del ejercicio, incluye el activo, pasivo del contribuyente

12

Declaración Jurada Anual Los sujetos del presente Régimen anualmente presentarán una declaración jurada la misma que se presentará en la forma, plazos y condiciones que señale la SUNAT. Dicha declaración corresponderá al inventario realizado el último día del ejercicio anterior al de la presentación.

13

Sujetos No Comprendidos Desarrollen actividades generadoras de rentas de tercera categoría con personal afectado a la actividad mayor a 10 (diez) personas. Tratándose de actividades en las cuales se requiera más de un turno de trabajo, el número de personas se entenderá por cada uno de éstos. Mediante Decreto Supremo se establecerán los criterios para considerar el personal afectado a la actividad.

14

Actividades No Comprendidas Realicen actividades de construcción. Presten servicio de transporte de carga: vehículos con capacidad > = 2,000 T.M. y/o el servicio de transporte terrestre nacional o internacional de pasajeros. Organicen espectáculos públicos. Sean notarios, martilleros, comisionistas y/o rematadores, agentes corredores de productos y de bolsa de valores, operadores especiales que realizan actividades en la Bolsa de Productos, agentes de aduana y los intermediarios de seguros.

15

Actividades No Comprendidas Titulares de negocios de casinos, tragamonedas y otros de naturaleza similar. Titulares de agencias de viajes, propaganda y/o publicidad. Actividades de comercialización de combustibles líquidos y otros productos derivados de los hidrocarburos. Presten servicios de depósitos aduaneros y terminales de almacenamiento. Realicen venta de inmuebles.

16

Actividades No Comprendidas Realicen las siguientes actividades Actividades de médicos y odontólogos. Actividades Veterinarias. Actividades Jurídicas. Actividades de contabilidad, teneduría de libros, auditoría, asesoramiento en materia de impuesto. Actividades de arquitectura, ingeniería y actividades conexas de asesoramiento técnico. Actividades de Informática y conexas. Actividades de asesoramiento empresarial en materia de gestión.

17

Acogimiento al Régimen Especial Iniciaron sus operaciones en el transcurso del año: * Oportunidad : Con la declaración y pago de la cuota que corresponde al período de inicio de actividades, y siempre que se efectúe dentro de la fecha de su vencimiento. Los que provengan del Régimen General ó del NRUS: * Oportunidad : Con la declaración y pago de la cuota que corresponda al período en que se efectúa el cambio de régimen, y siempre que se efectúe dentro de la fecha de su vencimiento.

18

Cuota Aplicable Los contribuyentes que se acojan al Régimen Especial pagarán una cuota ascendente al 1.5% de sus ingresos netos mensuales provenientes de sus rentas de tercera categoría. El pago de la cuota realizado como consecuencia de lo dispuesto en el presente artículo tiene carácter cancelatorio. Dicho pago deberá efectuarse en la oportunidad, forma y condiciones que la SUNAT establezca.

19

Libros Contables Los sujetos del presente Régimen están obligados a llevar un Registro de Compras y un Registro de Ventas de acuerdo con las normas vigentes sobre la materia.

20

Declaración Jurada Anual Los sujetos del presente Régimen anualmente presentarán una declaración jurada la misma que se presentará en la forma, plazos y condiciones que señale la SUNAT. Dicha declaración corresponderá al inventario realizado el último día del ejercicio anterior al de la presentación.

21

NUEVO REGIMEN UNICO SIMPLIFICADO (NRUS)

")

22

El Nuevo Régimen Único Simplificado es un régimen promocional de la pequeña y micro empresa, creado por el Decreto Legislativo N° 937 y modificado por el Decreto Legislativo N° 967, que consiste en el pago de una cuota única en forma mensual, la cual se determinará sobre la base de la categoría en la cual se ubique el contribuyente. Definición

23

Impuestos que comprende Impuesto a la Renta I.R Impuesto General a la Ventas I.G.V Impuesto de Promoción Municipal I.P.M

24

Personas Comprendidas en el Nuevo R.U.S Están incluidos en este régimen las personas naturales y las sucesiones indivisas domiciliadas en el país que: Desarrollen actividades generadoras de rentas de tercera categoría. Perciban rentas por sus actividades de oficio. Sus ingresos brutos por la realización de sus actividades no superen los S/. 360,000 o no exceda el limite permitido por la categoría mas alta.

25

Que no realicen sus actividades en mas de una unidad de explotación. El valor de sus activos fijos afectado a la actividad con excepción de los predios y vehículos no supere los S/ 70,000. Cuando en el transcurso de cada ejercicio el monto de sus adquisiciones afectadas a la actividad no excede de S/ 360,0000. Personas Comprendidas en el Nuevo R.U.S

26

No pueden acogerse al Nuevo RUS Cuando en el transcurso de cada ejercicio gravable el monto de sus ingresos brutos superen los S/. 360,000.00. Cuando en el transcurso de cada ejercicio gravable el monto de sus adquisiciones afectadas a la actividad exceda de S/. 360,000.00. Realicen sus actividades en más de una unidad de explotación, se ésta de su propiedad o la explote bajo cualquier forma de posesión. Tengan activos fijos afectados a la actividad, con excepción de los predios y vehículos, cuyo valor supere los S/. 70,000 Nuevos Soles.

27

Presten el servicio de transporte de carga de mercancías siempre que sus vehículos tengan una capacidad de carga mayor o igual a 2 TM. Presten el servicio de transporte terrestre nacional o internacional de pasajeros. Efectúen y/o tramiten algún régimen, operación o destino aduanero; excepto los contribuyentes cuyo domicilio fiscal se encuentre en zona de frontera, quienes podrán realizar importaciones definitivas que no excedan de US$ 500 por mes, de acuerdo a lo señalado en el Reglamento. No pueden acogerse al Nuevo RUS

28

Organicen cualquier tipo de espectáculo público. Sean notarios, martilleros, comisionistas y/o rematadores; agentes corredores de productos, de bolsa de valores y/u operadores especiales que realizan actividades en la Bolsa de Productos; agentes de aduana y los intermediarios de seguros. Sean titulares de negocios de casinos, máquinas tragamonedas y/u otros de naturaleza similar. No pueden acogerse al Nuevo RUS

29

Sean titulares de agencias de viajes, propaganda y/o publicidad. Realicen venta de inmuebles. Desarrollen actividades de comercialización de combustibles líquidos y derivados de los hidrocarburos. Entreguen bienes en consignación. Presten servicios de depósitos aduaneros y terminales de almacenamiento. Realicen alguna de las operaciones gravadas con el Impuesto Selectivo al Consumo. Realicen operaciones afectas al Impuesto a la venta del Arroz Pilado. No pueden acogerse al Nuevo RUS

30

Cómo ubicarse en una categoría y cuál es el monto a pagar Categorías Total ingresos brutos mensuales (hasta S/.) Total adquisiciones mensuales (hasta S/.) 15,0005,000 28,0008,000 313,00013,000 420,00020,000 530,00030,000

Total adquisiciones mensuales (hasta S/.) 15,0005,000 28,0008, ,00013, ,00020, ,00030,000")

31

Una vez identificada la categoría identifique la cuota a pagar Categorías Cuota mensual (S/.) 120 250 3200 4400 5600

")

32

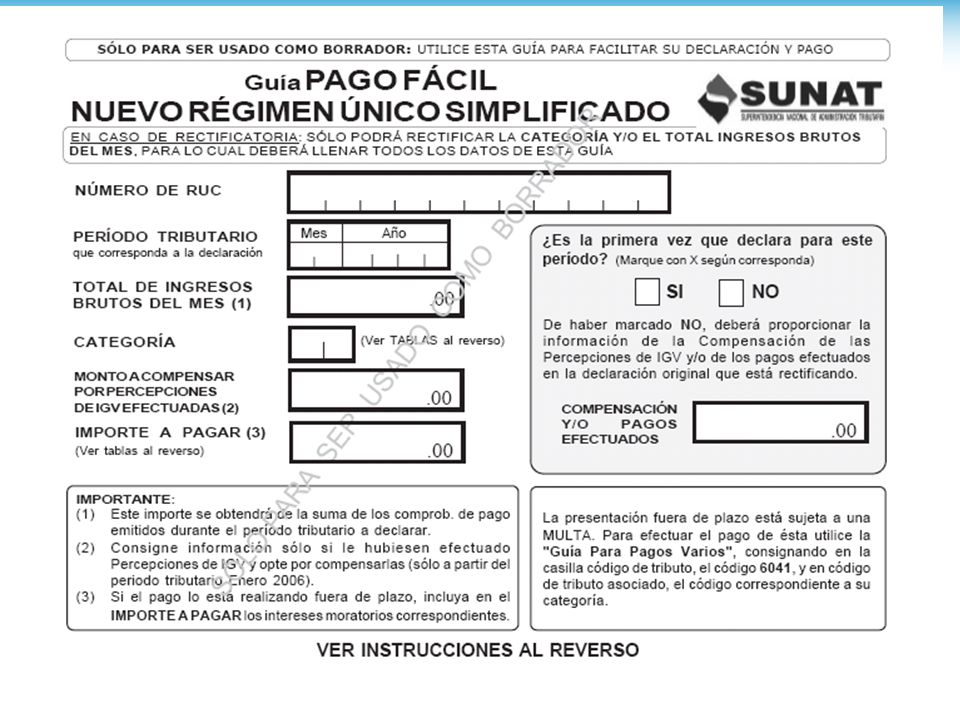

¿Cómo se realizan los pagos? El pago se realiza (sin formularios) en las agencias de los bancos de la NACIÓN, SCOTIABANK, INTERBANK, CREDITO o CONTINENTAL, de todo el país, a través del Sistema PAGO FÁCIL.

en las agencias de los bancos de la NACIÓN, SCOTIABANK, INTERBANK, CREDITO o CONTINENTAL, de todo el país, a través del Sistema PAGO FÁCIL..")

33

Obligación formal de entregar comprobante de pagos Emitirá únicamente comprobantes de pago autorizados (boletas de venta y tickets). No permitirá ejercer el derecho a crédito fiscal. No será utilizada para sustentar gasto y/o costo para efecto tributario.

34

Obligación formal en cuanto a sus compras Sólo deberán exigir facturas y/o tickets o cintas emitidas por máquinas registradoras u otros documentos autorizados por el Reglamento de Comprobantes de Pago que permitan ejercer el derecho al crédito fiscal o para sustentar costo o gasto para el Impuesto a la Renta.

35

Libros y Registros Contables Para efectos tributarios, los sujetos del Nuevo R.U.S no están obligados a llevar libros y registros contables, pero sí se recomienda para efectos contables y financieros.

Presentaciones similares

>")