Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Inclusión financiera en el Paraguay SUPERINTENDENCIA DE BANCOS Nelson Daniel Valiente Saucedo Superintendente de Bancos - Paraguay 14 de setiembre de 2012

2

SUPERINTENDENCIA DE BANCOS I.Conceptos e Indicadores - Definición y objetivos de la Inclusión Financiera - Productos Financieros Básicos - Bancarización: limitantes e indicadores II.Avances y Proyectos - Pilares de la Bancarización según el BCP - Cuentas Básicas - Tecnología y bancarización - Educación Financiera - Protección al Usuario Financiero III. Objetivo Final de la Superintendencia de Bancos Agenda

3

SUPERINTENDENCIA DE BANCOS I. Conceptos e Indicadores

4

SUPERINTENDENCIA DE BANCOS La exclusión a los servicios básicos impide el desarrollo Está comprobado que la exclusión de un individuo o de una población de los Servicios Básicos, relegan a estas de su posibilidad de desarrollar su máximo potencial productivo, así comunidades que carecen de los servicios denominados básicos, como ser electricidad o agua, no pueden mejorar su producción.

5

SUPERINTENDENCIA DE BANCOS Los servicios financieros son básicos Los servicios básicos son denominados así por que representan a aquellos servicios sin los cuales una sociedad no puede desarrollarse ni siquiera primariamente. Hoy en día, los servicios financieros son considerados también básicos, ya que su ausencia imposibilita el progreso sostenido de las poblaciones.

6

SUPERINTENDENCIA DE BANCOS INCLUSION: facilitar el acceso a la formalidad El concepto de inclusión financiera ha ganado fuerza en los últimos años y está relacionado a crear las condiciones necesarias para facilitar el acceso a servicios financieros formales a quienes están fuera de su alcance, pero servicios que sean de calidad y a costos considerados aceptables. Esto, en el entendimiento que el acceso a los servicios financieros disminuye las vulnerabilidades de la población de bajos ingresos.

7

SUPERINTENDENCIA DE BANCOS INCLUSION: perfeccionamiento constante La inclusión financiera consiste en primer lugar en brindar acceso a los que no lo tienen, pero también se refiere al mejoramiento o perfeccionamiento del acceso para aquellos que están todavía a mitad de camino. Debemos partir de la base que los pobres también ahorran y se endeudan. La inclusión financiera contribuye a la inclusión social, integra a los pobres a la economía, por ello, las normativas regulatorias deben garantizar que no existan clientes de segunda categoría.

8

SUPERINTENDENCIA DE BANCOS Pobreza y pobreza extrema Paraguay presenta una alta exclusión de su población de los servicios básicos, hecho que se traduce a las claras en los siguientes indicadores: Pobreza35% Pobreza Extrema19%

9

SUPERINTENDENCIA DE BANCOS Objetivos y Beneficios de la INCLUSION Desarrollo y crecimiento económico del país. Mejora de la calidad de vida de la población vulnerable. Fortalecimiento de la estabilidad financiera a través de un mayor número de depositantes y de la atomización de la cartera de préstamos.

10

SUPERINTENDENCIA DE BANCOS Productos Financieros Básicos 1.Depósitos 2.Préstamos 3.Seguros 4.Medios de Pagos.

11

SUPERINTENDENCIA DE BANCOS BANCARIZACION: limitantes a)una baja infraestructura y densidad poblacional en áreas rurales, lo cual hace costoso la provisión de los servicios financieros. b) las sucesivas crisis financieras. c)altos niveles de pobreza y una mala distribución de la riqueza, que impide a grandes segmentos de la población a calificar como clientes del sistema financiero formal. d) alta informalidad en la economía.

las sucesivas crisis financieras. c)altos niveles de pobreza y una mala distribución de la riqueza, que impide a grandes segmentos de la población a calificar como clientes del sistema financiero formal. d) alta informalidad en la economía..")

12

SUPERINTENDENCIA DE BANCOS BANCARIZACION: indicadores a- Indicadores de Profundización Financiera; b- Indicadores de Bancarización. c- Indicadores de Cobertura Geográfica y Demográfica.

13

SUPERINTENDENCIA DE BANCOS Profundización financiera en relación al PIB PRESTAMOS/PIBdic-10dic-11DEPOSITOS/PIBdic-10dic-11 1Panamá1271321Panamá166162 2Chile73682Chile6359 3Brasil46443Nicaragua049 4Honduras44434Uruguay4948 5Costa Rica41425Costa Rica4744 6El Salvador39386El Salvador4441 7Paraguay30347Paraguay4041 8Nicaragua0328Bolivia3837 9Colombia27319Guatemala36 10Bolivia262710Venezuela2535 11Perú252711Colombia2730 12Guatemala242512Brasil3128 13Uruguay202113Ecuador28 14Ecuador192014Rep. Dominicana026 15Venezuela142015Perú2726 16Argentina151716Argentina24 17Rep. Dominicana017 México1920 18México141718Honduras480 Fuente: FELABAN ( Federación Latinoamericana de Bancos)

.")

14

SUPERINTENDENCIA DE BANCOS Evolución de la profundización en Paraguay PROFUNDIZACIÓN FINANCIERA en Paraguay 2006200720082009201020112012 1Créditos16%18%21%26%30%34%35% 2Depósitos24%28%30%39%36%37%39% Si bien estos números son interesantes, debe resaltarse que en forma similar a las críticas que recibe el PIB per cápita en cuanto a considerarlo como indicador del bienestar económico de los habitantes un país, la misma situación ocurre con los indicadores de profundización financiera, ya que no considera la situación individual de las personas Fuente: Central de Riesgos – Superintendencia de Bancos

15

SUPERINTENDENCIA DE BANCOS Indicador de Bancarización DEPOSITANTESDEUDORES Por cada 1.000 ADULTOS 1Colombia1.1511Chile629 2Guatemala1.0502Argentina503 3Argentina8753Venezuela, RB484 4Panamá7574Uruguay439 5Chile7465Panamá435 6Honduras7446Brasil390 7El Salvador7377Guatemala374 8Perú7168Perú367 9Venezuela, RB5189República Dominicana310 10Uruguay50710Paraguay89 11Ecuador49411Bolivia72 12Haití33012Haití11 13Bolivia274 14Paraguay80 Fuente: Consultative Group to Assist the Poor/The World Bank

16

SUPERINTENDENCIA DE BANCOS Evolución de la Bancarización en Paraguay BANCARIZACIÓN2006200720082009201020112012 SEGÚN POBLACIÓN TOTAL 1Deudores6% 7%8%10%11%12% 5Tarjetas de Créditos4,98%5,72%6,87%7,74%9,82%12,37%12,59% Contrario, al buen posicionamiento presentado por nuestro país a través de los indicadores de profundización, los de Bancarización lo ubica en los últimos lugares de la lista. Fuente: Central de Riesgos – Superintendencia de Bancos

17

SUPERINTENDENCIA DE BANCOS Cobertura geográfica y demográfica SUCURSALESPOR CADA 100.000 ADULTOS 1 Guatemala33,1 2 Panamá18,9 3 Venezuela, RB18,5 4 Chile15 5 Uruguay13,9 6 Colombia13,7 7 Argentina13,3 8 Brasil12,2 9 República Dominicana10 El Salvador8,2 11 Perú7,5 12 Bolivia6,3 13 Paraguay6,2 14 Ecuador1,6 SUCURSALESPOR CADA 1000 KM2 1 Alemania114,41 2 Holanda103,42 3 Corea90,53 4 España90,32 5 Japón61,75 6 Dinamarca50,95 7 Francia42,97 8 Estados Unidos9,28 9 México5,96 10 Chile3,23 11 Brasil2,57 12 Uruguay2,02 13 Argentina1,43 14 Canadá1,11 15 Paraguay1,02 Fuente: Consultative Group to Assist the Poor/The World Bank Fuente: Financial Access Database. CGAP.

18

SUPERINTENDENCIA DE BANCOS Razones para no tener una cuenta bancaria RAZONES PARA NO POSEER CUENTAS BANCARIAS No tiene suficiente dinero65,80% No tiene trabajo20,60% Prefiere disponer de su dinero18,10% No confía en los bancos14,30% No ve las ventajas de tener una cuenta13,60% No conoce los requisitos11,70% De 9 personas que carecen de cuenta bancaria, 6 mencionan que no la tienen porque son pobres, y las otras 3 señalan que es debido al alto costo, la lejanía y el excesivo trámite que ello conlleva. Fuente: CAF (Corporación Andina de Fomento)

.")

19

SUPERINTENDENCIA DE BANCOS II. Avances y Proyectos

20

SUPERINTENDENCIA DE BANCOS Pilares de la Bancarización según el Banco Central del Paraguay a)Bancarización b) Educación Financiera c) Protección al Usuario Financiero

Bancarización b) Educación Financiera c) Protección al Usuario Financiero")

21

SUPERINTENDENCIA DE BANCOS Proyectos reglamentarios para la Bancarización En éste aspecto, en el Banco Central del Paraguay se encuentra en estudio, y con importantes avances, tres proyectos presentados como corolario de las investigaciones y evaluaciones de una consultoría del Banco Interamericano de Desarrollo que se inició en el 2011: 1.Microfinanzas 2.Cuentas Básicas. 3.Dinero Electrónico

22

SUPERINTENDENCIA DE BANCOS 1- MICROFINANZAS – Ley Nº 4457/12 “MIPYMES” Sobre este tema es importante empezar resaltando que en fecha 16 de mayo de 2012, el Poder Ejecutivo promulgó la Ley N° 4457/12 de Micros, Pequeñas y Mediana Empresas. Al respecto y considerando que la Ley presenta solo delineamientos generales en los 4 artículos contenidos en el Capítulo V denominado “De Apoyo Financiero”, el Ministerio de Industria y Comercio, ha solicitado al Banco Central del Paraguay, para que conjuntamente con otros estamentos, trabaje en la reglamentación de los citados artículos.

23

SUPERINTENDENCIA DE BANCOS Censo económico: 90% Microempresas Debe considerarse que los últimos resultados del censo económico muestran que se identificaron cerca de 271.000 establecimientos económicos en todo el país, sin incluir las actividades agropecuarias. El 90% corresponde a microempresas, el 7% a empresas medianas y solo el 3% a grandes establecimientos económicos.

24

SUPERINTENDENCIA DE BANCOS Microempresas: alta mortandad en el primer año Conforme a estudios realizados por el Banco Interamericano de Desarrollo (BID) existe una alta mortandad de microempresas en el primer año de vida. “La principal dificultad del microempresario para hacer crecer su negocio son las restricciones en el acceso al crédito de mediano y largo plazo destinado a inversiones y equipamiento”.

25

SUPERINTENDENCIA DE BANCOS Microfinanzas rurales: mayores costos Respecto a las Microfinanzas Rurales, se puede enfatizar los mayores costos que le acarrea a una entidad atender este segmento en comparación al segmento corporativo. Este es un producto con mayores costos pues se requiere una tropa de oficiales de cuentas tanto para el inicio de la relación comercial, que sobreviene como consecuencia de trabajo previo de análisis y convencimiento al cliente, así como durante la etapa de seguimiento del cliente.

26

SUPERINTENDENCIA DE BANCOS 2- CUENTAS BASICAS: Objetivos Conforme al Proyecto de Reglamentación que se está estudiando en el seno del BCP, se denominará Cuentas Básicas a aquella cuenta a ser ofrecida por las Entidades Bancarias y Financieras y que presentarán muy bajas barreras de entrada, como ser bajo o nulo depósito inicial, o bajo costo de mantenimiento y también lo referente a las comisiones por disposición del dinero.

27

SUPERINTENDENCIA DE BANCOS 3- Dinero electrónico y Banca electrónica: Tipos de empresas En relación a dinero electrónico, servicios de pagos y banca móvil, el BCP ha clasificado a la oferta existente en el mercado en dos grupos: 1.Empresas que operan con la cuenta bancaria de cada cliente 2.Empresas que no operan con cuenta bancaria del cliente Si bien ambos tipos de empresas serían supervisadas por el BCP, conforme a la reglamentación que se encuentra en estudio, las exigencias para las mismas serán diferentes.

28

SUPERINTENDENCIA DE BANCOS Dinero electrónico – Requerimientos para las Empresas de Tipo “A” Requerimientos para Empresas que operan con Cuenta Bancaria de cada cliente 1.Infraestructura conforme servicios que ofrecen 2.Gobierno Corporativo conforme envergadura de la empresa 3.Remisión periódica de documentaciones al BCP 4.Auditoría Externa Anual.

29

SUPERINTENDENCIA DE BANCOS Dinero electrónico – Requerimientos para Empresas de Tipo “B” Requerimientos para Empresas que no operan con Cuenta Bancaria de cada cliente 1.Todas las exigidas a las que operan con cuenta Bancaria del Cliente. 2.Capital Mínimo 3.Solvencia 4.Garantía de Fideicomiso.

30

SUPERINTENDENCIA DE BANCOS Tecnología y Bancarización Podemos afirmar sin temor a equivocarnos que las tecnologías de la información y comunicación, comúnmente abreviadas con (TICs) tienen un impacto positivo en el crecimiento y el desarrollo económico. Esta afirmación surge del impacto de las TICs como factores que apoyan la bancarización y por ende el crecimiento económico.

31

SUPERINTENDENCIA DE BANCOS Penetración de Internet y Celulares POR TOTAL POBLACION y % Población Población/Internet% Población/Celulares % Argentina41.343.20126.614.81364%50.557.402122% Brasil201.103.33075.943.60038%158.274.47079% Paraguay6.375.8301.000.00016%6.193.22397% Uruguay3.510.3861.855.00053%4.150.000118% Fuente: Internet World Stats. http://www.internetworldstats.com/stats.htm

32

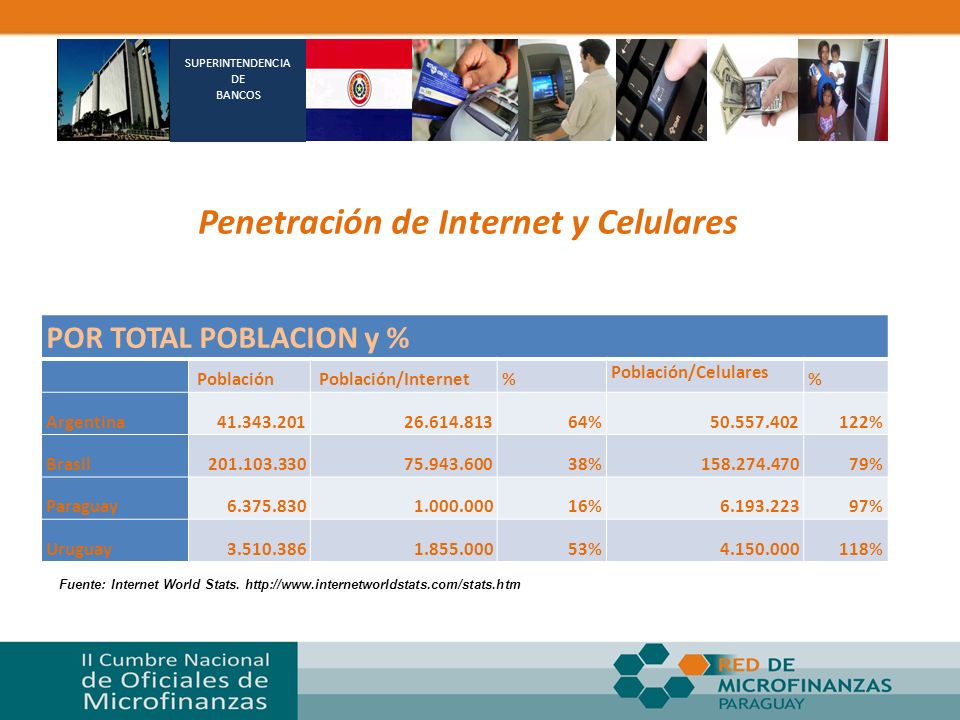

SUPERINTENDENCIA DE BANCOS El Indicador de penetración es el mejor del país Puede apreciarse fácilmente que los teléfonos celulares presentan una penetración muy grande con respecto a los números expuestos en cuadros anteriores, motivo por el cual su utilización para el proceso de bancarización en el Paraguay merece un capítulo de amplio debate.

33

SUPERINTENDENCIA DE BANCOS Los celulares como canales de Bancarización Resalta enormemente la penetración de la telefonía celular en nuestro país. Las operadoras de celulares ya sea de manera independiente o asociadas a bancos podrían ser grandes proveedoras de servicios financieros y podrían facilitar el proceso de bancarización e inclusión financiera.

34

SUPERINTENDENCIA DE BANCOS Pilar de Educación Financiera: OBJETIVO El objetivo de éste proyecto será el de coadyuvar a una mayor educación financiera de la población, como vía fundamental de mediano y largo plazo para sentar bases sólidas de un proyecto de inclusión financiera.

35

SUPERINTENDENCIA DE BANCOS Educación Financiera: AVANCES Respecto a Educación Financiera se ha realizado: Convenio MEC - BCP Alianza MEC – BCP - UH para la emisión de fascículos de Educación Económica – Financiera Visita a actividades realizadas por las entidades en escuelas rurales

36

SUPERINTENDENCIA DE BANCOS Educación Financiera: PROYECTOS Respecto a Educación Financiera se tiene previsto: Incorporar en la Web un test básico de conocimiento financiero Organizar cursos, talleres y seminarios para capacitar a docentes del MEC Incorporar un Portal Educativo – BCP EDUCA

37

SUPERINTENDENCIA DE BANCOS Protección al Usuario Financiero: OBJETIVO El objetivo de éste proyecto será el de fomentar la transparencia informativa y la defensa al consumidor financiero, haciendo que los mismos conozcan sus derechos y controlando a las entidades en el cumplimiento de sus obligaciones de dar información clara, íntegra y oportuna en el relacionamiento con sus clientes.

38

SUPERINTENDENCIA DE BANCOS Protección al Usuario Financiero: PROYECTOS Respecto a Protección al usuario Financiero se tiene previsto: Creación de una Oficina de Atención de Reclamos del Usuario Financiero Creación en la web de un link para consultas y reclamos Cargar en la web una guía que contenga las normativas que protegen al usuario.

39

SUPERINTENDENCIA DE BANCOS Corresponsales No Bancarios: DEFINICION Son corresponsales no bancarios, los prestadores de servicios constituidos por personas físicas o jurídicas que se desempeñan en establecimientos propios o de terceros, distintos de las oficinas de las entidades financieras, que conforme a un acuerdo contractual, sin relación de dependencia con la misma, y bajo responsabilidad de la entidad financiera, son contratadas para realizar las operaciones y prestar los servicios autorizados taxativamente en la norma, como actividad complementaria a su actividad comercial principal.

40

SUPERINTENDENCIA DE BANCOS Corresponsales No Bancarios (CNB): Condiciones - Las operaciones que se realicen por medio de los CNB deberán efectuarse única y exclusivamente a través de terminales electrónicas conectadas en línea a través de plataformas tecnológicas revisadas por las entidades financieras. - La entidad financiera deberá implementar medidas que controlen el riesgo operacional, incluyendo el establecimiento de límites para la prestación de los servicios que se acuerden a través de los CNB. - La entidad financiera deberá proporcionar manuales operativos a la CNB para la adecuada prestación de servicios a los clientes, debiendo incluir los límites operativos y las medidas para mitigar o cubrir los riesgos asociados a la prestación de los servicios financieros, incluyendo aquellos relacionados con la prevención y el control del lavado de activos.

41

SUPERINTENDENCIA DE BANCOS Corresponsales No Bancarios (CNB): Condiciones - La entidad financiera deberá proporcionar la debida capacitación a la CNB para que los mismos desarrollen adecuadamente las operaciones y servicios acordados. - La entidad financiera no podrá transferir a la CNB u otros terceros, incluyendo administradores de corresponsales, su responsabilidad frente al cliente o usuario y ante la Superintendencia de Bancos por la prestación de los servicios, la administración de riesgos y el cumplimiento normativo relacionado con las operaciones brindadas por los corresponsales no bancarios. - La CNB no podrá cobrar tarifas o comisiones por la prestación de los servicios al cliente final.

42

SUPERINTENDENCIA DE BANCOS Corresponsales No Bancarios: ACTIVIDADES Cobranza y el desembolso de créditos, envío y recepción de giros, retiro de dinero, consultas de saldos y expedición de extractos, transferencias de fondos, depósitos en cuentas propias o de terceros, pago de servicios y cobranzas en general, así como otros servicios a los que la entidad financiera se encuentre autorizada a satisfacción de la Superintendencia de Bancos. Se permitirá además la apertura de cuentas de bajo riesgo.

43

SUPERINTENDENCIA DE BANCOS III. Objetivo Final de la Superintendencia de Bancos

44

SUPERINTENDENCIA DE BANCOS OBJETIVO FINAL DE LA SUPERINTENDENCIA DE BANCOS Crear y generar las condiciones necesarias para instaurar un escenario o ambiente de confianza mutua entre todos los actores, como un principio elemental en el que se basamente la solvencia y la estabilidad del sistema financiero.

45

SUPERINTENDENCIA DE BANCOS Gracias Nelson Daniel Valiente Saucedo Superintendente de Bancos nvalien@bcp.gov.py

Presentaciones similares