Descargar la presentación

La descarga está en progreso. Por favor, espere

1

El “monetarismo” y la “teoría de las expectativas racionales”

Ulises Campbell. Bibliografía: cf. Carta descriptiva del curso

2

Principales características del monetarismo

(1) The active and causal role of money in the determination of the price level and hence the level of nominal national income; (2) The neutrality of money in long-run equilibrium, , that is, the long-run proportionality between money and prices, grounded on the stability of the demand for money or its reciprocal, the velocity of money; (3) The non-neutrality of money in the .short and intermediate run with varying emphases on the length of those runs; (4) The exogeneity of the money supply; and (5) A suspicion of discretionary monetary management and a preference for policy rules, such as tying the note issue rigidly to the gold supply, forcing banks to hold 100 percent of their deposits or reserves, or fixing the annual growth rate of the money supply at a figure corresponding to the long-term growth rate of output.

The active and causal role of money in the determination of the price level and hence the level of nominal national income; (2) The neutrality of money in long-run equilibrium, , that is, the long-run proportionality between money and prices, grounded on the stability of the demand for money or its reciprocal, the velocity of money; (3) The non-neutrality of money in the .short and intermediate run with varying emphases on the length of those runs; (4) The exogeneity of the money supply; and. (5) A suspicion of discretionary monetary management and a preference for policy rules, such as tying the note issue rigidly to the gold supply, forcing banks to hold 100 percent of their deposits or reserves, or fixing the annual growth rate of the money supply at a figure corresponding to the long-term growth rate of output.")

3

El dinero El dinero es un activo y, por ende, una variable de stock. Por ello, el dinero ofrece una rentabilidad aunque pueda ser baja o negativa en el momento de la inflación. Para que el dinero sea útil en las transacciones debe tener una característica fundamental: ser líquido. El dinero se puede demandar como medio de pago, como unidad de cuenta, o por último como depósito de valor. En este último caso, nos dice que puede para acumular activos y transmite recursos para el futuro. La demanda de dinero para transacción se considera la más importante. Es evidente ahora que el dinero mide su valor en términos relativos, es decir, por su capacidad de compra de diversos bienes o servicios (incluyendo los financieros).

.")

4

… Entendemos que la gente demanda dinero (o desea tener más dinero) en la medida de su ingreso (equilibrado) o necesidades de compra (demanda de crédito). En la medida en que la gente no desea el dinero aumenta la liquidez de la economía y, consecuentemente, la inflación. En el caso de la imposibilidad de inversión sabemos que se puede desatar un aumento en la especulación lo que trae un aumento en la liquidez y caída en el valor del dinero.

en la medida de su ingreso (equilibrado) o necesidades de compra (demanda de crédito). En la medida en que la gente no desea el dinero aumenta la liquidez de la economía y, consecuentemente, la inflación. En el caso de la imposibilidad de inversión sabemos que se puede desatar un aumento en la especulación lo que trae un aumento en la liquidez y caída en el valor del dinero.")

5

Etapas del monetarismo

Se puede decir que el monetarismo tiene dos etapas: Una vinculada al debate sobre la causalidad dinero-ingreso en la década de los 60 y otra Vinculada a la hipótesis aceleracionista y la curva de Phillips en la década de los 70. Ambas etapas fueron fruto de la producción intelectual de Milton Friedman. Causalidad dinero-ingreso: Se afirma que los cambios en la oferta monetaria han sido las principales causas de las fluctuaciones económicas y que los cambios de la política fiscal han tenido poca influencia. Hipótesis de la Tasa natural de desempleo: Se postula que existe una tasa de desempleo que esta asociada con la no aceleración de la inflación y que en el largo plazo la economía tiende a dicha tasa de desempleo.

6

Causalidad dinero-ingreso

Mecanismo de transmisión monetaria: El exceso de oferta de dinero induce a los agentes a comprar bienes en vez de bonos. Se postula que la función de demanda de dinero es una función estable de: La riqueza, Los precios, La inflación y La tasa de interés. Superioridad de las políticas de reglas: Afirma que la política monetaria es más efectiva que la política fiscal. Recomienda que el Banco Central tenga metas de agregados monetarios en vez de metas de tasas de interés, y que la regla de una tasa crecimiento monetario estable es, al menos en el largo plazo, mejor que el manejo discrecional, como política anticíclica.

7

… La Tasa natural de desempleo

El Monetarismo tuvo su mayor influencia de política económica, en EEUU e Inglaterra, a finales de los 70 e inicios de los 80. Friedman recomendó dos cambios de política económica fundamentales: Reemplazar las metas de tasas de interés por las metas de oferta monetaria y Adoptar programas de política monetaria antiinflacionarios. Los resultados insatisfactorios, para muchos, por los elevados costos recesivos, desacreditaron al Monetarismo. A pesar de ello quedaron en pie algunas contribuciones importantes como el vínculo entre la inflación y la tasa de crecimiento del dinero y la hipótesis de la tasa natural de desempleo. En general aceptan la idea de que la política monetaria puede, por lo menos, tener efectos a corto plazo sobre la producción y los precios a un plazo mas largo. Por otra parte, si los monetaristas se limitaran a afirmar que existe una relación proporcional entre la oferta monetaria y el nivel general de precios a largo plazo, la mayoría de los economistas aceptarían esta idea, siempre que el periodo a largo plazo sea lo bastante prolongado y otras variables —como el tipo de instituciones financieras existentes— se mantuvieran constantes. Consecuentemente el monetarismo ha sido definido como: “La tendencia que enfatiza el papel del gobierno en controlar la cantidad del circulante. Es la visión en la economía monetaria que variaciones en la oferta monetaria tienen gran influencia en el producto nacional en el corto plazo y sobre el nivel de precios en el largo y que los objetivos de la política monetaria se obtienen mejor a través del control de la oferta monetaria."

8

Wicksell: Precios vs. tasa de interés

Wicksell establece una diferencia fundamental entre la tasa normal o natural de interés y la que puede ser llamada bancaria o financiera. La tasa normal o natural es aquella en la cual los ahorros equiparan a la inversión. En otras palabras, es aquella tasa de interés del capital que existiría si la economía estuviera en equilibrio. Es decir, es equivalente a la tasa de ganancia en una situación de equilibrio económico. No obstante, los bancos ni pagan por depósitos ni prestan a esa tasa, lo que introduce un elemento de inestabilidad. Adicionalmente, la tasa natural no es permanente. Si los bancos prestan a una tasa inferior, el ahorro caerá, habrá exceso de demanda y los precios aumentaran. Viceversa, si los bancos demandan sobre esa tasa natural por sus créditos, aumentara el ahorro y habrá disminución de inversión y demanda en general, lo que disminuirá los precios.

9

Fisher Fisher disputo la sugerencia de Wicksell en el sentido que es la tasa de interés lo que determina los precios, lo que ha dado origen a una de las divisiones mas profundas en la aproximación a problemas financieros en la macroeconomía que culminó en el Debate de las dos Cambridge. La posición de Wicksell, ya delineada influyendo en las escuelas mencionadas, la de Fisher influyo a Milton Friedman, y a través de el, a los Nuevos clásicos. Esto ha llevado a algunos a sugerir la existencia de dos tipos de monetarismo.

10

El efecto Fisher Fisher argumenta que la velocidad del dinero es relativamente estable. Consecuentemente, asumiendo equilibrio y empleo pleno, lo fundamental es la cantidad del circulante. Si esa cantidad aumenta, aumentara el resultado de PQ. Pero, dado que Q no puede cambiar a menos que cambien las variables técnicas, lo único que puede realmente cambiar es P. Es decir, los precios. Si no hay pleno empleo, es posible que un aumento de M lleve a uno de Q. En la presencia de inflación, los individuos demandan, en retorno por sus inversiones, no solo la tasa de interés real sino también una fracción que compense por la perdida de poder de compra de su dinero. Esta “tasa de interés nominal” iguala entonces a la tasa de interés real mas la tasa de inflación esperada: a fin de obtener no solo la ganancia esperada, sino también el retorno del poder de compra de las sumas invertidas. El efecto que la tasa de inflación que se anticipa tiene sobre las tasas de interés se conoce como Efecto de Fisher.

11

La Ecuación de Cambridge

Para los integrantes del grupo (y los influidos por el), la función del dinero es no solo servir como facilitador de comercio o medio de cambio sino también como mecanismo de conservar valor entre transacciones. Esto implica que los individuos (incluyendo empresas, etc.) pueden considerar conveniente mantener cierta cantidad de dinero como reserva (monetaria) liquida. Lo anterior introduce la llamada Ecuación de Cambridge que formaliza el concepto de "propensión a mantener dinero en los bolsillos" y lo representa por la letra k: Md = k. Yp En el cual, Md es la demanda de dinero, P precios, Y el ingreso total y k la fracción de circulante mantenida como reserva liquida. Nótese que en esta visión la demanda de dinero (cantidad de circulante) corresponde no tanto a las tasas de interés, como Wicksell sugiere, sino a la relación volumen total de ventas o volumen de comercio (PY) mas la cantidad mantenida como reserva. Pero esa cantidad de reserva depende a su ves de las tasas de interés.

, la función del dinero es no solo servir como facilitador de comercio o medio de cambio sino también como mecanismo de conservar valor entre transacciones. Esto implica que los individuos (incluyendo empresas, etc.) pueden considerar conveniente mantener cierta cantidad de dinero como reserva (monetaria) liquida. Lo anterior introduce la llamada Ecuación de Cambridge que formaliza el concepto de propensión a mantener dinero en los bolsillos y lo representa por la letra k: Md = k. Yp. En el cual, Md es la demanda de dinero, P precios, Y el ingreso total y k la fracción de circulante mantenida como reserva liquida. Nótese que en esta visión la demanda de dinero (cantidad de circulante) corresponde no tanto a las tasas de interés, como Wicksell sugiere, sino a la relación volumen total de ventas o volumen de comercio (PY) mas la cantidad mantenida como reserva. Pero esa cantidad de reserva depende a su ves de las tasas de interés.")

12

Hawtrey: los ciclos económicos

Los actores principales en el ciclo económico son los mayoristas u otros intermediarios que basan sus actividades en el crédito bancario y por tanto son muy sensibles a las tasas de interés. Cualquier inyección de dinero que reduzca la tasa de interés induce a estos intermediarios a incrementar sus inventarios; lo que hacen mediante el aumento de sus endeudamiento con los bancos y exigiendo aumentos en la producción de las empresas. Pero el aumento de la producción toma tiempo, consecuentemente, la oferta monetaria es por lo menos momentáneamente excesiva en relación al ingreso real (formado por salarios). Esto conduce a una mayor demanda de productos de inversión por los inversionistas (que prevén un aumento de ventas), demanda adicional que, a su ves, reduce los inventarios de estos intermediarios mayoristas.

. Esto conduce a una mayor demanda de productos de inversión por los inversionistas (que prevén un aumento de ventas), demanda adicional que, a su ves, reduce los inventarios de estos intermediarios mayoristas.")

13

…Hawtrey Al darse cuenta de sus inventarios decaen, esos mayoristas volverán a exigir que las empresas aumenten la producción y pedir prestado el dinero para hacerlo. Pero esto una vez más que conduce a un "exceso" de circulante, etc. Eventualmente los bancos reducirán el nivel de sus prestamos -al ver que sus reservas liquidas se aproximan al limite- Los mayoristas se ven obligados a reducir sus inventarios y demandas a las empresas, estas reducen producción, y el ciclo ahora entra en una fase recesiva. Esto puede, en la opinión de Hawtrey, terminar en un callejón sin salida: si las ventas decaen mas rápido que lo que los mayoristas previeron, sus inventarios pueden aumentar en lugar de decaer. En esa situación, ninguna oferta de dinero, por reducida que sea la tasa de interés, los inducirá a endeudarse para comprar de los productores, consecuentemente la demanda cae indefinidamente. En la opinión de Hawtrey, esa fue la situación que condujo a la Gran depresión.

14

…Hawtrey La solución que Hawtrey propuso llegó a ser conocida como Política monetaria activa o discrecional. Esta se basa en la propuesta que las autoridades monetarias deben tener una actitud proactiva, interviniendo a fin de prevenir la aparición de situaciones que puedan degenerar en crisis: "es mucho mejor regular el crédito constantemente de tal manera que ninguno de los dos círculos viciosos (inflación o deflación) puedan arraigarse seriamente ". En la practica una política monetaria activa significa que el Banco central (o autoridad monetaria) debe participar en los mercados financieros (por ejemplo, comprando o vendiendo divisas); variando las tasas de interés y los requerimientos de reservas bancarias, etc. con la intención de modificar tanto la cantidad de circulante como las tasas de interés a fin mantener el ingreso nacional estable.

puedan arraigarse seriamente . En la practica una política monetaria activa significa que el Banco central (o autoridad monetaria) debe participar en los mercados financieros (por ejemplo, comprando o vendiendo divisas); variando las tasas de interés y los requerimientos de reservas bancarias, etc. con la intención de modificar tanto la cantidad de circulante como las tasas de interés a fin mantener el ingreso nacional estable.")

15

La crisis petrolera de los 70

Por un lado, la fuerte elevación de los precios del petróleo durante la década de los 70, presionó al alza de los costos de producción de las empresas y, por tanto, de la inflación. Por su parte, la elevación de los precios contrajo la demanda agregada y, por tanto, los niveles de empleo, aumentando así la tasa de desempleo. Por otro lado, como consecuencia de los shocks del petróleo y de la consecuente presión inflacionaria, los trabajadores revisaron sus esquemas de formación de expectativas, exacerbando, de este modo, la espiral inflacionaria.

16

Friedman Para Friedman el dinero no solo es un medio de pago sino también una importante reserva de valor para las familias mientras que para las empresas seria también un factor de producción un insumo importante. Por ello la demanda de dinero debe ser el resultado de una decisión de cartera óptima la cual esta afectada por las rentabilidades de los otros activos que también sirven como reserva de valor. Entre ellas la rentabilidad nominal de los bonos i, la rentabilidad nominal de las acciones (iA), la rentabilidad nominal de los bienes duraderos, que sería la inflación esperada (), la parte de la riqueza que no esta en forma de capital humano (), una restricción presupuestaria que estaría representada por la renta permanente real (YP) y las preferencias de los demandantes de dinero (u).

, la rentabilidad nominal de los bienes duraderos, que sería la inflación esperada (), la parte de la riqueza que no esta en forma de capital humano (), una restricción presupuestaria que estaría representada por la renta permanente real (YP) y las preferencias de los demandantes de dinero (u).")

17

Friedman vs. Keynes Friedman considera que la demanda de dinero es una función estable. Keynes señalaba que la demanda de dinero era inestable y se desplazaba con los cambios de la confianza del público en la economía. Asimismo, considera que la demanda de dinero esta afectado no solo por el rendimiento de los bonos sino también por el rendimiento de otros activos financieros y reales. Por su parte, no segmenta la demanda de dinero en componentes de saldo de dinero para las transacciones, para la precaución y la especulación pues consideraba que no era conveniente especificar demandas según el tipo de uso del dinero. Así, la versión de Friedman es más parecida al enfoque de Cambridge pero en la que la k de Cambridge esta influida por los rendimientos de los activos alternativos. Según lo anterior, los aumentos de la rentabilidad de los bonos (i) , la rentabilidad de las acciones (iA) o de la inflación esperada (pe) reducirían la preferencia de demanda de dinero k.

, la rentabilidad de las acciones (iA) o de la inflación esperada (pe) reducirían la preferencia de demanda de dinero k.")

18

La Oferta de Dinero Si bien Friedman reconoce que la oferta monetaria MS depende tanto de la base monetaria controlada por el Banco Central y el multiplicador de la oferta monetaria, en el cual el comportamiento del público es importante, considera que la oferta monetaria esta básicamente controlada por el banco central por lo que se puede considerar como exógena. O sea, que la oferta monetaria esta determinada fundamentalmente por la emisión primaria siendo el multiplicador de la oferta monetaria muy estable.

19

La velocidad del dinero

La velocidad de circulación del dinero estaría afectada directamente por la tasa de interés de los bonos, la rentabilidad de las acciones, la inflación esperada, la fracción de la riqueza no humana a la riqueza total, el ingreso permanente y los gustos y preferencias de los demandantes de dinero. Por su parte, mientras que en la teoría cuantitativa antigua la velocidad de circulación del dinero era prácticamente constante en el corto plazo en la teoría de Friedman la velocidad de circulación es variable en el corto plazo aunque más estable en el largo plazo. La velocidad de circulación del dinero puede depender directa o inversamente del nivel de producción. Si la elasticidad de la demanda de dinero respecto a la renta es baja la velocidad depende directamente de la renta. Por el contrario si la demanda de dinero es altamente sensible a los cambios de la renta la velocidad del dinero depende inversamente del nivel del ingreso. Así: el dinero es lo único que importa en los cambios del nominal y los cambios del ingreso real a corto plazo.

20

… En la que la elasticidad de la demanda de dinero respecto a la tasa de interés pequeña lo que implica que la derivada de la demanda real de dinero respecto la tasa de interés (i) es negativa pero pequeña. Ello implicaría una curva LM muy empinada aunque no vertical. Ello implicara que cambios en la política monetaria afecte fuertemente la demanda agregada pero no así la política fiscal.

es negativa pero pequeña. Ello implicaría una curva LM muy empinada aunque no vertical. Ello implicara que cambios en la política monetaria afecte fuertemente la demanda agregada pero no así la política fiscal.")

21

Demanda y oferta de dinero

Para el monetarismo moderno si bien la demanda de dinero esta afectado por la tasa de interés se considera que dicha sensibilidad, medido por Li, es pequeña por ello la curva LM es bastante empinada, aunque no vertical. Además, Ir es mayor que en la teoría keynesiana. Estas razones hacen que la curva de demanda agregada monetarista sea más plana que en la teoría keynesiana. La demanda agregada no es muy sensible a los cambios de la política de gasto del gobierno ni a los cambios de la política tributaria pues la poca sensibilidad de la demanda de dinero respecto a la tasa de interés hará que el efecto desplazamiento sea fuerte.

22

… Ello motivó que los monetaristas sostuvieran que la política fiscal era poco efectiva para influir a la demanda agregada mientras que la política monetaria era todopoderosa. Ello de ninguna manera debe interpretarse como que los monetaristas sostuvieran que se use la política monetaria de manera activa. Por el contrario Friedman señalo claramente que siendo tan potente los efectos de la política monetaria no se debería jugar con el y mas bien sostuvo que debería de aumentar a una tasa constante: regla del K %. Friedman sugirió que dicha tasa debería ser similar a la tasa de crecimiento del PIB potencial si se busca que los precios sean estables.

23

La oferta agregada La oferta agregada se obtiene de los mercados de factores y la función de producción. Al igual que la teoría neoclásica este enfoque también supone que los salarios son flexibles y se ajustan lo suficientemente rápido para equilibrar las cantidades ofrecidas y demandadas de trabajo. Si las expectativas de precios de los trabajadores fueran correctas el mercado laboral estaría en equilibrio de pleno y el nivel de producción seria igual al de pleno empleo o potencial.

24

La curva de Phillips Esta curva se introdujo a partir de los datos empíricos. Al colocar en un eje de coordenadas en abscisas la tasa de desempleo y en el de las ordenadas la tasa de inflación se obtuvo una curva con pendiente negativa, similar a la de la demanda. Así, la curva de Phillips relaciona la inflación con el desempleo y sugiere que una política dirigida a la estabilidad de precios promueve el desempleo. Por tanto, cierto nivel de inflación es necesario a fin de minimizar éste.

25

La curva de Phillips

26

La Curva de Phillips Durante el período anterior a los 70, la Curva de Phillips se convirtió en una importante herramienta para la toma de decisiones de política macroeconómica ya sea con objetivos de empleo o de estabilización de los precios. Si se deseaba reducir el desempleo, podían hacerse a costa de mayor inflación. Si, por el contrario, se deseaba estabilizar los precios o la inflación, podía hacerse a costa de elevar la tasa de desempleo. Se aceptaba, además, que las políticas de oferta provocan desplazamientos paralelos de la Curva de Phillips, mientras que las políticas de demanda (monetarias o fiscal) ocasionan movimientos dentro de la misma curva. Con esta información teórica, podía obtenerse la combinación deseada de inflación y desempleo.

ocasionan movimientos dentro de la misma curva. Con esta información teórica, podía obtenerse la combinación deseada de inflación y desempleo.")

27

Tasa natural de desempleo y nivel de precios

Primero que todo recuérdese que la teoría neoclásica del mercado de trabajo supone perfecta flexibilidad de precios y salarios, competencia perfecta y ausencia de ilusión monetaria. Asimismo, los trabajadores no incurren en costos para encontrar trabajo, al igual que las empresas para aumentar o reducir la planilla. Las empresas venden todo lo que producen al precio vigente. Se supone además que en el corto plazo el trabajo es el único factor variable de producción, ya que el stock de capital permanece constante. El nivel de empleo de pleno empleo no debe entenderse como un nivel de empleo en el que todos los que buscan trabajo son empleados sino solamente una situación en la que las cantidades ofrecidas y demandadas son iguales pero que por motivos de información incompleta y de movilidad de trabajo, conocidos como friccionales, no todos los que quieren trabajar están empleados. A esa parte de la fuerza laboral que busca empleo y esta desempleada involuntariamente cuando la economía esta en equilibrio general walrasiano Friedman la denomino como la tasa natural de desempleo. Cuando el nivel de precios efectivo sea mayor (menor) al nivel de precios esperado se tendría un nivel de empleo mayor (menor) al natural lo que implica una tasa de desempleo efectiva menor (mayor) a la natural por lo que los salarios se incrementarían (reducirían) no constituyendo una situación de equilibrio. Así, la producción ofrecida depende directamente del nivel de precios efectivo y negativamente del nivel de precios esperado.

al nivel de precios esperado se tendría un nivel de empleo mayor (menor) al natural lo que implica una tasa de desempleo efectiva menor (mayor) a la natural por lo que los salarios se incrementarían (reducirían) no constituyendo una situación de equilibrio. Así, la producción ofrecida depende directamente del nivel de precios efectivo y negativamente del nivel de precios esperado.")

28

… Otro de los elementos distintivos del monetarismo moderno es que, en el corto plazo, un aumento del nivel de precios, de P1 a P2, conocido por los empresarios pero no por los trabajadores, lleva a un aumento del nivel de producción ofrecido. Ello se debe a que un aumento del nivel de precio incrementa la demanda de trabajo lo que aumenta los salarios nominales pero en menor proporción de lo que aumenta el nivel de precios por lo que el salario real efectivo se reduce. Así, los trabajadores al observar el aumento del salario nominal creen que sus salarios reales han mejorado, sufren una ilusión monetaria, y aceptan trabajar más horas, con lo que se tiene un mayor nivel de empleo y un mayor nivel de producción ofrecido. La curva de oferta agregada tiene pendiente positiva.

29

… Dado que precios y salarios son flexibles a largo plazo se tiende al pleno empleo aunque el ajuste sea lento por la manera como se forma las expectativas de precios de los trabajadores, la cual se ajusta adaptativamente tomando en cuenta los errores cometidos anteriormente. A largo plazo las expectativas no pueden ser equivocadas por lo que el nivel de precios esperado tiende a igualarse al nivel de precios efectivo ( Pe) igualándose el nivel de producción al de pleno empleo. Recordemos que el Pleno empleo no quiere decir que la tasa de desempleo efectiva sea cero, sino igual a una tasa desempleo denominado como tasa natural de desempleo debido a factores como el desempleo friccional y estructural que no podrían ser alterados ni por la política fiscal ni por la política monetaria.

igualándose el nivel de producción al de pleno empleo. Recordemos que el Pleno empleo no quiere decir que la tasa de desempleo efectiva sea cero, sino igual a una tasa desempleo denominado como tasa natural de desempleo debido a factores como el desempleo friccional y estructural que no podrían ser alterados ni por la política fiscal ni por la política monetaria.")

30

… Aunque el crecimiento monetario puede afectar a la producción en el corto plazo en el largo plazo la producción esta determinada básicamente por los factores reales. O sea, el dinero es no neutral a corto plazo pero neutral a largo plazo. La inflación es siempre un fenómeno monetario por lo que se produciría por un crecimiento monetario más rápido que el de la producción. Sin embargo hay varias fuentes de crecimiento de la oferta monetaria. La influencia del gasto de gobierno sobre la inflación depende de la forma como se financie dicho gasto. La expansión monetaria afecta los precios de los diferentes activos no solo a la tasa de interés de corto plazo. Ambigüedad de la política monetaria expansiva que aumente la tasa de crecimiento de la oferta monetaria reducela tasa de interés en el corto plazo pero la eleva en el largo plazo.

31

… Incrementos de la tasa de crecimiento del dinero inicialmente reduce la tasa de desempleo a costa de aumentar la tasa de inflación mientras la inflación esperada se incremente menos que la inflación. A largo plazo en la medida que los agentes se den cuenta que sus expectativas de inflación subestimaron la verdadera inflación ajustaran al alza dichas expectativas desplazándose la curva de Phillips hacia arriba. Mientras cambie la tasa de desempleo la curva DD también se desplazara tendiendo a un punto como en el cual la tasa de inflación es igual a la nueva tasa de crecimiento de dinero m2 y a su vez igual a la inflación esperada y la tasa de desempleo vuelve a ser igual a la natural.

32

La función Cobb-Douglas

El establecimiento de la función partió de la observación empírica de la distribución de la renta nacional total de Estados Unidos entre el capital y el trabajo. Los datos mostraron que se mantenía más o menos constante a lo largo del tiempo y a medida que crecía la producción, la renta del total de los trabajadores crecía en la misma proporción que la renta del conjunto de los empresarios. Douglas solicitó a Cobb establecer una función que resultara en participación constante de los dos factores si ganaban en su producto marginal. Esta función de producción presenta la forma: Q = ATα Kβ Donde: Q = producción total (el valor monetario de todos los bienes producidos durante un año) T = trabajo insumo K = capital insumo A = factor total de productividad α y β son las elasticidades producto del trabajo y el capital, respectivamente. Estos valores son constantes determinadas por la tecnología disponible.

T = trabajo insumo. K = capital insumo. A = factor total de productividad. α y β son las elasticidades producto del trabajo y el capital, respectivamente. Estos valores son constantes determinadas por la tecnología disponible.")

33

… Las elasticidad del producto mide la respuesta del producto a un cambio en los niveles del trabajo o del capital usados en la producción, si permanecen constantes los demás factores. Así, si: α + β = 1, La función de producción tiene economías de escala constantes, es decir que si T y K aumenta cada uno el 20%, Q aumenta también el 20%. Esto significa que la función Cobb-Douglas es homogénea de grado 1 e implica que el costo mínimo es independiente del volumen de la producción y depende sólo de los precios relativos de los factores de producción. Si α + β < 1, rendimientos de escala son descendentes, y si α + β > 1 los rendimientos de escala son crecientes. Suponiendo competencia perfecta, α y β pueden ser obtenidos como la cuota de T y de K con respecto a Q. Un avance tecnológico que aumenta el parámetro A incrementa proporcionalmente el producto marginal de T y de K.

34

La Curva de Oferta Agregada de Corto Plazo: Lucas

La de expectativas racionales (Robert Lucas, Thomas Sargent y Robert Barro) y el NAIRU (non-accelerating inflation rate of unemployment o tasa de desempleo no aceleradora de la inflación) surgieron para explicar situaciones como la de estanflación. La última teoría, también conocida como la de tasa natural de desempleo distinguía entre una Curva de Phillips (CP) a corto plazo y otra a largo plazo. La CP a corto plazo sería como una CP normal pero desplazada según las expectativas cambian. A largo plazo, sólo una tasa de desempleo (la NAIRU o tasa natural) es coherente con una tasa de inflación estable. La CP a largo plazo, por lo tanto, sería vertical, así que no habría relación entre la inflación y el desempleo. En el ámbito de esta relación expresada por la curva de Phillips cabe mencionar el término "tasa de sacrificio" que pone de manifiesto la cantidad de puntos porcentuales de producción anual perdida en el proceso de reducir la inflación en un punto porcentual.

y el NAIRU (non-accelerating inflation rate of unemployment o tasa de desempleo no aceleradora de la inflación) surgieron para explicar situaciones como la de estanflación. La última teoría, también conocida como la de tasa natural de desempleo distinguía entre una Curva de Phillips (CP) a corto plazo y otra a largo plazo. La CP a corto plazo sería como una CP normal pero desplazada según las expectativas cambian. A largo plazo, sólo una tasa de desempleo (la NAIRU o tasa natural) es coherente con una tasa de inflación estable. La CP a largo plazo, por lo tanto, sería vertical, así que no habría relación entre la inflación y el desempleo. En el ámbito de esta relación expresada por la curva de Phillips cabe mencionar el término tasa de sacrificio que pone de manifiesto la cantidad de puntos porcentuales de producción anual perdida en el proceso de reducir la inflación en un punto porcentual.")

35

There are disagreements about how quickly and effectively monetary impulses are transmitted and whether indeed changes in the money stock are typically exogenous or are themselves induced by changes in exogenous policy variables.

36

Much more than just rational expectations: Las posibilidades de la información asimétrica

However, all these tests involve much more than just rational expectations: they also involve the assumptions of (1) perfect price flexibility in the sense that all markets clear in every moment of time; (2) costless processing of whatever information available; and (3) no inequality in information between policy makers and private economic agents.

perfect price flexibility in the sense that all markets clear in every moment of time; (2) costless processing of whatever information available; and. (3) no inequality in information between policy makers and private economic agents.")

37

La política fiscal y la política monetaria

Como hemos visto la distribución del ingreso actual se da entre: salarios, ganancia e impuestos (que sería las ex ansiones correspondientes a los terratenientes en el modelo fisiocrático) La macroeconomía actual tiene como objetivo de política económica, el ingreso, el empleo, la inflación y las cuentas del sector externo.

La macroeconomía actual tiene como objetivo de política económica, el ingreso, el empleo, la inflación y las cuentas del sector externo.")

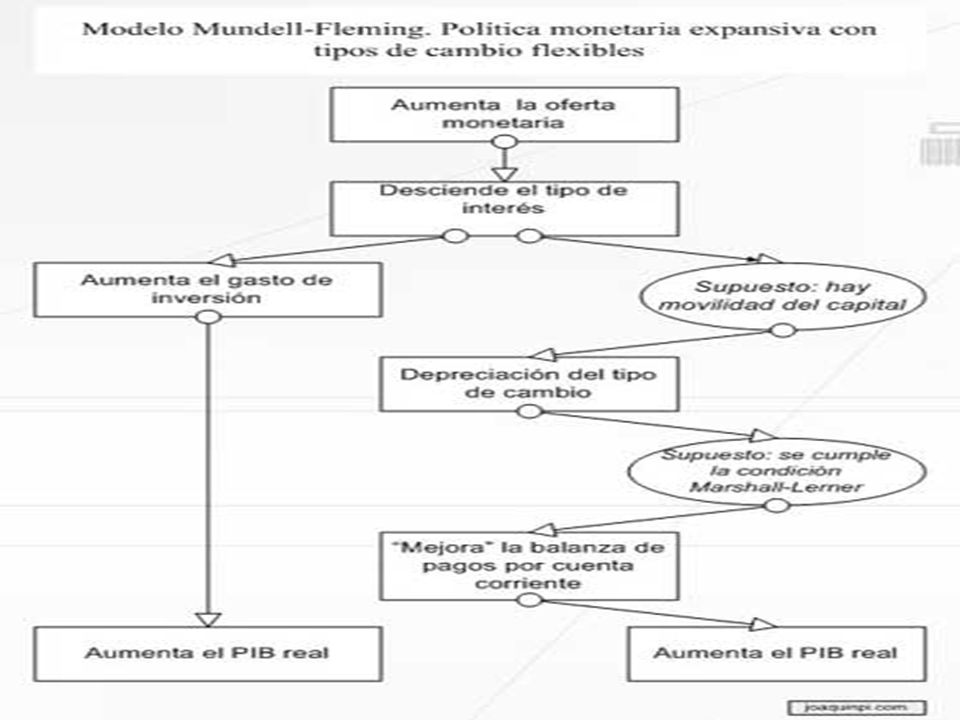

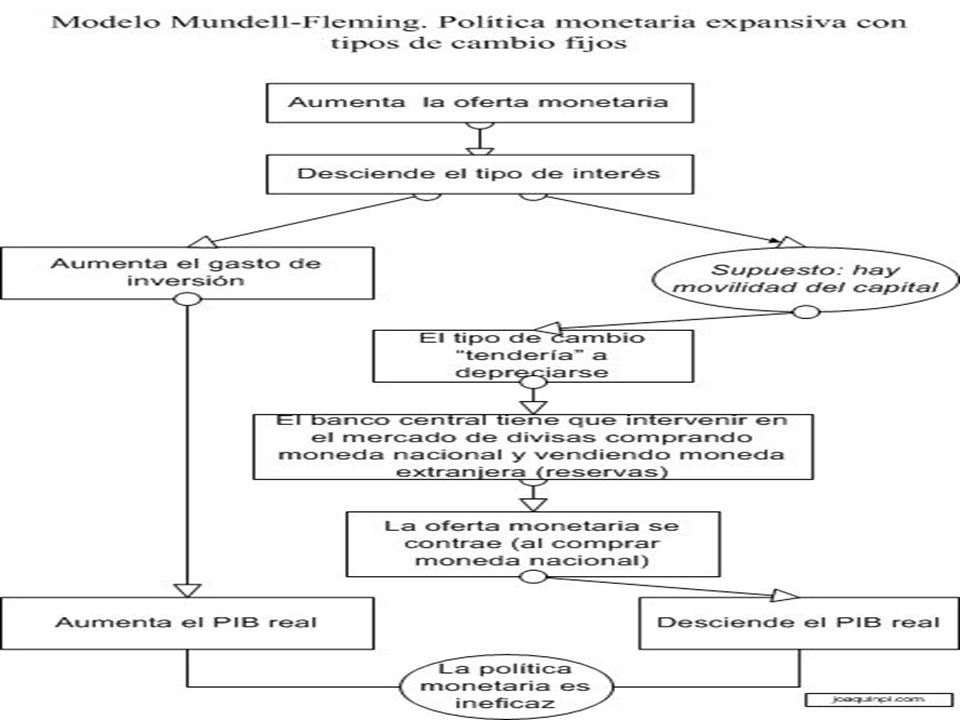

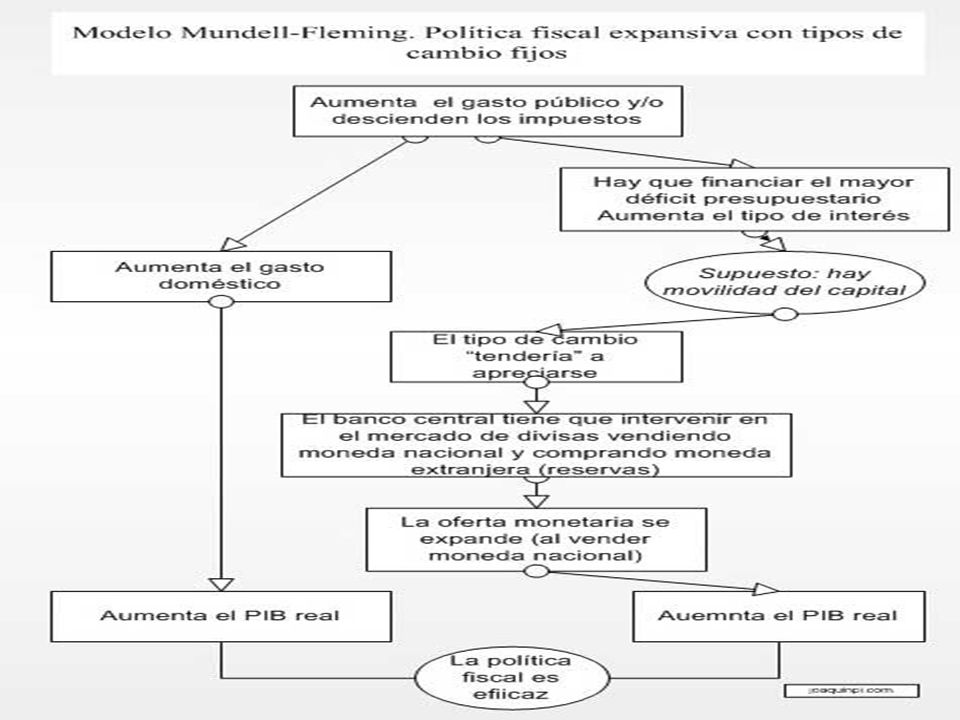

38

El modelo Mundell-Fleming se ha utilizado para argumentar que una economía no puede simultáneamente mantener un tipo de cambio fijo, libre movimiento de capitales y una política monetaria autónoma.

Presentaciones similares

>")