Descargar la presentación

La descarga está en progreso. Por favor, espere

1

LEGISLACION TRIBUTARIA MUNICIPAL

Lic. Lázaro Guerrero M.

2

DERECHO TRIBUTARIO Es la rama del Derecho Financiero que estudia el aspecto jurídico de la tributación en sus diversas expresiones: como actividad de las municipalidades; en las relaciones de éstas con los contribuyentes y las que suscitan entre particulares. En el Derecho Tributario la municipalidad asume la triple función de: Creador de la obligación Acreedor de ella Juez de los conflictos que se presenten.

3

RAMAS DEL DERECHO TRIBUTARIO

Derecho Tributario Sustantivo o Material; regula todo lo concerniente a la existencia y cuantía de la obligación tributaria. Derecho Tributario Formal o Administrativo; norma la ejecución de la función administrativa tributaria, estudia las facultades y deberes de la administración, junto a los derechos y obligaciones de los sujetos pasivos y terceros. Derecho Tributario Procesal; conjunto de normas y principios que gobiernan el ámbito contencioso de la tributación. Derecho Tributario Penal; comprende estudio de los delitos e infracciones y sanciones en materia impositiva.

4

MARCO LEGAL DE LA ADMINISTRACION TRIBUTARIA

Constitución Política de Nicaragua Ley de Municipios, sus Reformas y su Reglamento. Plan de Arbitrios Municipal Ley de Justicia Tributaria y Comercial Ley de Equidad Fiscal Ley de bienes Inmuebles Ley de Solvencia Municipal Ley de Circulación y Régimen Vehicular Ordenanzas Municipales.

5

TESORO MUNICIPAL El tesoro de los municipios se compone de los bienes siguientes: Bienes muebles e inmuebles. De sus créditos activos. Del producto de sus ventas Impuestos, participación en impuestos estatales. Tasas por servicios y aprovechamientos. Contribuciones especiales, renta y canon Transferencias y de los más bienes que le atribuyan las leyes o cualquier otro título.

6

QUE ES TRIBUTO Son las prestaciones que la municipalidades exigen mediante Ley, con el objeto de aplicar la Legislación Tributaria Municipal Vigente.

7

PRINCIPIOS EN QUE DESCANSA ADMINISTRACION TRIBUTARIA

Equidad; igualdad de tratamiento en la aplicación de las leyes tributarias a todas las personas en igualdad de condiciones. Eficiencia; implica minimizar los costos de la administración y de los contribuyentes para el cumplimiento de sus obligaciones. Eficacia; implica lograr objetivos propuestos con los resultados obtenidos de la aplicación del sistema tributario municipal.

8

CLASIFICACION DE LOS INGRESOS PUBLICOS

Impuestos directos Impuestos indirectos 1. Tributarios 1. INGRESOS CORRIENTES Tasas Contribuciones Transferencias Multas y sanciones 2. No tributarios INGRESOS PÚBLICOS Externo Interno 1. Endeudamiento 2. INGRESOS DE CAPITAL 2. Emisiones del Banco de la República 3. Recursos del balance

9

CLASIFICACION DE LOS TRIBUTOS MUNICIPALES

1.1- MATRICULA 1.2- IMI 1.3- IBI 1.4- RODA 1.5- ACTIVIDADES ESPECIALES 1. IMPUESTOS MUNICIPALES INGRESOS TRIBUTARIOS 2.1- TASA POR APROVECHAMIENTOS 2.2- TASA POR SERVICIOS 2.3- CONTRIBUCIONES ESPECIALES 2. NO TRIBUTARIOS

10

OBLIGACION TRIBUTARIA

Es la relación jurídica que emana de la Ley y nace al producirse el hecho generador, conforme lo establecido en la Legislación Tributaria Municipal Vigente, según el cual un sujeto pasivo se obliga a la prestación de una obligación pecuniaria a favor de las municipalidades, las que tienen a su vez la facultad, obligación y responsabilidad de exigir su cumplimiento.

11

ORIGEN DE LA OBLIGACION TRIBUTARIA

La obligación tributaria nace, se crea, se instaura por fuerza de la ley; en la ley radican todos sus factores germinales. Se establece en una ley. Causa inmediata, generadora de impuesto.

12

NACIMIENTO DEL CREDITO MUNICIPAL

El crédito a favor del tesoro municipal nace tan pronto como se realizan actos o surgen situaciones jurídicas que, de acuerdo a la Legislación Tributaria Municipal Vigente, causan obligaciones tributarias.

13

EXIGIBILIDAD DEL CREDITO A FAVOR DEL MUNICIPIO

El crédito será exigible y el contribuyente cae en mora al expirar el plazo que la Legislación Tributaria Municipal señal para su satisfacción.

14

SUJETO ACTIVO La Municipalidad por medio del órgano de Administración Tributaria, es el Sujeto Activo o acreedor de la obligación tributaria y está facultada legalmente para exigir su cumplimiento.

15

SUJETO PASIVO Es el obligado en virtud de la Ley, al cumplimiento de la obligación tributaria y cualquier otra obligación derivada de ésta, sea en calidad de contribuyente o de responsable.

16

CONTRIBUYENTES Para todos los efectos legales, son contribuyentes, las personas naturales o jurídicas directamente obligadas al cumplimiento de la obligación tributaria por encontrarse, respecto al hecho generador, en la situación prevista por la Ley.

17

HECHO GENERADOR El Hecho Generador es el presupuesto establecido en la Ley para determinar el tributo y cuya realización origina el nacimiento de la obligación tributaria. El hecho generador se considera ocurrido en el lugar donde se hayan realizado los actos, circunstancias o elementos constitutivos del presupuesto de hecho legal o donde la ley considere que se hayan realizado.

18

HECHO GENERADOR Sujeto Pasivo; es el contribuyente que ejerce una actividad económica o se beneficia de un bien público (Persona Natural o Jurídica). Base Imponible; es el monto declarado por el contribuyente o imponible al cual se aplica la alícuota establecida. Cuantía del Tributo; es el monto obtenido al aplicar la alícuota o tasa establecida al monto imponible. Alícuota; es el porcentaje o tasa establecida en la Ley. Devengo; Tiempo para pagar sus obligación tributaria.

19

HECHO GENERADOR (EJEMPLO)

OBLIGACION TRIBUTARIA HECHO GENERADOR SUJETO PASIVO BASE IMPONIB. DEVENGO PLAZO ALICUOTA TASA Arto. 11 Decreto No. 455 Ventas de Bienes o Prestación de Servicios Naturales Jurídica Monto de los ingresos Brutos Obtenidos Del 1ero. Al 15 o al 30 del mes 1% 2% Tasas Arto. 2 No. 3-95 Bienes Inmuebles poseídos al 31 de Diciembre de cada año Propietarios de Bienes Inmuebles poseídos al 31 de Diciembre. Avalúo catastral, Auto Avalúo Valor Estimado 1ro. De enero hasta el 31 de Junio de cada año 1% de la Base Imponible Ley No. 431 Posesión de Vehículos automotores Propietarios de Vehículos Automotores Tipos de Vehículos En el mes de Enero de cada Año Establecido en la Ley

20

PRESCRIPCION DE LOS TRIBUTOS MUNICIPALES

Todo crédito a favor del tesoro municipal prescribe en dos años a contar de la fecha en que comienza a ser exigible. La prescipción puede ser interrumpida mediante cualquier gestión de cobro, NOTIFICADA POR ESCRITO AL CONTRIBUYENTE

21

QUE ES UNA EXENCION Dispensa total o parcial del pago de la obligación tributaria, otorgada por la Ley.

22

QUE ES UNA EXONERACION Dispensa total o parcial del pago de la obligación tributaria, concedida por el Concejo Municipal, en los casos autorizados por la Ley.

23

QUE ES IMPUESTO Es la obligación tributaria que nace cuando se cumple determinada condición estipulada en la Ley, obligando al pago de una prestación pecuniaria al contribuyente, a favor del municipio sin que ello implique otorgar al contribuyente algo a cambio.

24

IMPUESTOS MUNICIPALES

Son las prestaciones en dinero que los municipios establecen con carácter obligatorio a todas las personas, naturales o jurídicas, cuya situación coincida con los que la ley o el PAV. señale como hechos generadores de créditos a favor del tesoro municipal Arto. 2.

25

CLASIFICACION DE LOS IMPUESTOS MUNICIPALES

Impuesto sobre matrículas Impuesto sobre ingresos por ventas o prestación de servicios profesionales. Impuestos sobre rodamiento. Impuesto sobre los bienes inmuebles. Impuesto sobre las actividades especiales.

26

IMPUESTO DE MATRICULA Toda persona natural o jurídica que se dedique a la venta de bienes o prestación de servicios, sean estos profesionales o no, deberán solicitar la Matrícula anualmente en el municipio para cada una de las actividades económicamente diferenciadas que en el mismo se desarrolle. La matrícula deberá efectuarse en el mes de Enero de cada año, Arto 3

27

MATRICULA DE NEGOCIOS HECHO GENERADOR

Hecho generador: Habitualidad Contribuyente: Dueño del Negocio Base imponible: Promedio ingresos últimos tres meses o Capital inicial (Inversión) Tipo: 2% Fecha pago: Enero de cada año Exigible: a partir del 1º Feb. c/año

Tipo: 2% Fecha pago: Enero de cada año. Exigible: a partir del 1º Feb. c/año.")

28

MATRICULAS EN OTROS MUNICIPIOS

Cuando las ventas o prestación de servicios se lleven a efecto en la circunscripciones de dos o mas municipios la matrícula habrá de efectuarse en cada uno de los municipios la matrícula habrá de efectuarse en cada uno de los municipios donde el contribuyente tenga radicados establecimientos para el desarrollo de la actividad (Arto. 4)

")

29

MATRICULA DE LOS BUHONEROS O VENDEDORES AMBULANTE

Los buhoneros y vendedores ambulantes se matricularán en el municipios donde estén domiciliados. En los demás municipios donde efectúen ventas tributarán según lo establecido en el Arto. 11, P.A.V.

30

PATENTES DE DESTAZADORES

Los destazadores de ganado mayor o menor, además de cumplir cuantos requisitos establezca las leyes generales para el ejercicio de su actividad, deberán obtener de la Alcaldía Municipal su autorización o patente para lo cual abonarán un impuesto de matrícula establecida en Arto. 3 y 10).

.")

31

VALOR DE LA MATRICULA El valor de la matrícula se calculará aplicando el tipo de dos por ciento (2%) sobre el promedio mensual de los ingresos brutos obtenidos por la venta de bienes o prestaciones de servicios de los últimos tres meses del año anterior o de los meses transcurridos desde la fecha de apertura sino llegaran a tres (Arto 5).

sobre el promedio mensual de los ingresos brutos obtenidos por la venta de bienes o prestaciones de servicios de los últimos tres meses del año anterior o de los meses transcurridos desde la fecha de apertura sino llegaran a tres (Arto 5).")

32

PRODUCTOS CONGLOBADOS

Las personas naturales o jurídicas que se dediquen a la venta de productos cuyos impuestos municipales hayan sido conglobados por una disposición general, como es el caso de los productos derivados del petróleo, no tributaran por este impuesto siempre que hayan sido contemplado su conglobación de forma expresa y no obstante ello, estarán obligados a matricularse a matricularse según lo establecido en el Arto. 3 y Arto. 5

33

APERTURA DE NEGOCIO Cuando se trate de apertura de nueva actividad, negocio o establecimiento, se abonará como matrícula un uno por ciento (1%) de capital invertido y no gravado por otro impuesto municipal. Si toda o parte de la inversión se hiciere en moneda extranjera, ésta se liquidará al tipo de cambio oficial vigente (Arto. 6).

de capital invertido y no gravado por otro impuesto municipal. Si toda o parte de la inversión se hiciere en moneda extranjera, ésta se liquidará al tipo de cambio oficial vigente (Arto. 6).")

34

REQUISITOS PARA INSCRIBIR CUALQUIER ACTIVIDAD

Para matricular cualquier actividad, negocio o establecimiento, es necesario que las personas naturales o jurídicas titulares de los mismos estén solventes con el tesoro municipal, lo que será comprobado por Administración tributaria Municipal en sus registros Arto. 7

35

PERSONAS NATURALES (REQUISITOS)

a- Formularios de inscripción de contribuyentes. b- Fotocopias de documentos personales (cédula, RUC, circulación vehicular o escritura de propiedad, según sea el caso.). c- Declarar la razón social del negocio. d- Presentar los permisos correspondientes, según sea el caso de su actividad (MINSA, MARENA, MIFIC, MTI y Policía Nacional). e- Declarar el monto de la inversión inicial. f- Estar solvente con el tesoro municipal. g- Pagos de aranceles establecidos.

. c- Declarar la razón social del negocio. d- Presentar los permisos correspondientes, según sea el caso de su actividad (MINSA, MARENA, MIFIC, MTI y Policía Nacional). e- Declarar el monto de la inversión inicial. f- Estar solvente con el tesoro municipal. g- Pagos de aranceles establecidos.")

36

PERSONAS JURIDICAS (REQUISITOS)

a- Formularios de inscripción de contribuyente. b- Original y fotocopia certificada del acta constitutiva y los estatutos, debidamente inscrito en el registro de la propiedad inmueble y mercantil. c- Libros contables debidamente inscritos en el registro público mercantil. d- Presentar los permisos correspondiente según sea el caso (MINSA, MARENA, MIFIC, MTI, permiso de construcción y Policía Nacional). e- Declarar la razón social del negocio, teléfonos y dirección fiscal. f- Declarar la inversión según libro y acta constitutiva. g- Fotocopias de documentos de sus bienes muebles e inmuebles (circulación vehicular y escritura de propiedad). h- Estar solventes cada uno de los socios (según sea el caso). i- Pagos de aranceles

. e- Declarar la razón social del negocio, teléfonos y dirección fiscal. f- Declarar la inversión según libro y acta constitutiva. g- Fotocopias de documentos de sus bienes muebles e inmuebles (circulación vehicular y escritura de propiedad). h- Estar solventes cada uno de los socios (según sea el caso). i- Pagos de aranceles.")

37

INSCRIPCION CONTRIBUYENTE PROCESO-ALCALDIA

Revisar el formato llenado por el contribuyente. Verificar la documentación física solicitada Inspeccionar el lugar donde se apertura la actividad económica Revisar la inversión inicial (el inventario inicial) para determinar el 1%. Revisar en el registro de contribuyente si las personas se encuentran solventes. Solicitar el pago de aranceles. Extender la Constancia de Matrícula que autoriza la Apertura del Negocio.

para determinar el 1%. Revisar en el registro de contribuyente si las personas se encuentran solventes. Solicitar el pago de aranceles. Extender la Constancia de Matrícula que autoriza la Apertura del Negocio.")

38

MATRICULA DE NEGOCIO (CALCULO)

PRIMER CASO Constitución de una Sociedad Anónima (Arto. 6) Raúl Fonseca C$ 75,000 Gilberto Lindo ,000 Marlon Guillen ,000 Capital Invertido C$ 295,000 1 % Kal. Invertido C$ 2,950 Matrícula (Cero) SEGUNDO CASO Posteriormente adquiere: Edificio C$ ,000 Vehículo Rod ,000 Equipo Ofic ,000 Planta Industr ,000 Edificio/Bodega ,000 Capital Nuevo C$ 1,925,000 ¿ Qué impuesto debe pagar para el mismo Año ?

Raúl Fonseca C$ 75,000. Gilberto Lindo 95,000. Marlon Guillen 125,000. Capital Invertido C$ 295, % Kal. Invertido C$ 2,950. Matrícula (Cero) SEGUNDO CASO. Posteriormente adquiere: Edificio C$ 250,000. Vehículo Rod. 125,000. Equipo Ofic. 250,000. Planta Industr. 450,000. Edificio/Bodega 850,000. Capital Nuevo C$ 1,925,000. ¿ Qué impuesto debe pagar para el mismo Año")

39

CONSTANCIA DE MATRICULA

Una vez abonado el impuesto de matrícula la Alcaldía Municipal extenderá una “Constancia de Matrícula” que el contribuyente deberá colocar en un lugar visible de su establecimiento o portarla cuando por razón de su actividad no tenga establecimiento (Arto. 9).

.")

40

CONSTANCIA DE MATRICULA FORMATO

ALCALDIA MUNICIPAL DE ____________________________ CONSTANCIA DE MATRICULA El suscrito responsable de Administración Tributaria Municipal hace constar que: PARRILLA GAMEZ ANASTACIO DEL SOCORRO Tiene debidamente matriculado su negocio correspondiente al período ________. Modalidad de Pago: ___________ Recibo de Caja No.: _____________ Actividad Económica: _______________________________ Dirección: __________________________________________________ Código: ________________ Fecha de Emisión. _____/_____/________ _________________________________ Responsable Administración Tributaria

41

IMPUESTO SOBRE VENTAS Toda persona natural o jurídica que, habitual o espontáneamente, se dediquen a la venta de bienes o prestación de servicios, sean estos profesionales o no, pagarán mensualmente un impuesto municipal del uno por ciento (1%) sobre el monto de los ingresos brutos obtenidos por las ventas o prestación de servicios (Arto. 11).

sobre el monto de los ingresos brutos obtenidos por las ventas o prestación de servicios. (Arto. 11).")

42

IMPUESTO SOBRE VENTAS HECHO GENERADOR

Hecho generador: Venta de Bienes o Prestación de servicios Contribuyente: Persona que se dedica a la actividad Base imponible: Ingresos Brutos obtenidos en un período de un mes Tipo: 1% Fecha pago: Entre el 1º y 15 de c/mes Exigible: a partir del 16 de c/mes

43

IMPUESTO AL CAPITAL SOCIAL

Hecho generador: La creación de una sociedad Civil, domiciliada en el Mpio. Contribuyente: La Sociedad (Representante) Base imponible: Capital Social declarado Tipo: 1% Fecha pago: Previo a su inscripción Exigible: Desde su inscripción

Base imponible: Capital Social declarado. Tipo: 1% Fecha pago: Previo a su inscripción. Exigible: Desde su inscripción.")

44

PRODUCTOS AGRICOLAS El tipo del impuesto para los ingresos obtenidos de la venta de productos agrícolas que no necesiten ser sometidos a ningún tipo de procesamiento, cuando provengan de la enajenación directa por sus productoras, será del (1%), si se tratara de productos cuyo acopio corresponde a agencias o empresas estatales exclusivas, éstas están obligadas a actuar como retenedoras del impuesto a favor de los municipios donde se produzca la venta (Arto. 12 y 13).

, si se tratara de productos cuyo acopio corresponde a agencias o empresas estatales exclusivas, éstas están obligadas a actuar como retenedoras del impuesto a favor de los municipios donde se produzca la venta. (Arto. 12 y 13).")

45

NOMBRAMIENTO DE RETENEDORES

Para la gestión de cobro de impuesto, las Alcaldías podrán establecer como retenedores a las personas naturales o jurídicas que por su actividad puedan facilitar el pago y recaudación del mismo, los retenedores están obligados a enterar dentro de los primeros 15 días de cada mes, presentando declaración en la figuren (Arto.18): El nombre o razón social de cada uno de los contribuyentes. El monto que les fue retenido. Enterar la cantidad retenida dentro de los primeros 15 de cada mes. En caso de incumplimiento de esta obligación, los retenedores quedarán sujetos a las multas por rezago y demás responsabilidades establecida en P.A.V.

: El nombre o razón social de cada uno de los contribuyentes. El monto que les fue retenido. Enterar la cantidad retenida dentro de los primeros 15 de cada mes. En caso de incumplimiento de esta obligación, los retenedores quedarán sujetos a las multas por rezago y demás responsabilidades establecida en P.A.V.")

46

DE LOS BANCOS Los establecimientos, sucursales y agencias bancarias tributarán mensualmente en los municipio un 0.05 % sobre los ingresos que perciban por servicios bancarios y por el cobro de intereses de toda clase de préstamos, para ellos presentarán declaración de sus ingresos gravables antes del día 15 del mes siguiente al declarado (Arto. 19)

")

47

IMI, ENTIDADES FINANCIERAS

Hecho generador: Actividad Financiera Contribuyente: Persona que se dedica a la actividad Base imponible: Ingresos Brutos obtenidos en un período de un mes por Servicios Bancarios e interese por préstamos Tipo: 0.5% Fecha pago: Entre el 1º y 15 de c/mes Exigible: a partir del 16 de c/mes

48

EDIFICIOS O MEJORAS Toda persona natural o jurídica que se proponga edificar o realizar mejoras deberá de pagar, previamente a su ejecución un impuesto municipal del 1% sobre el costo de la edificación o mejoras, las edificación y mejoras de vivienda familiar quedan exoneradas de este impuesto (Arto. 20).

.")

49

IMPUESTO A LA CONSTRUCCION

Hecho generador: Edificación o mejora Contribuyente: El dueño de la construcción Base imponible: Valor del avalúo de la edificación o mejora Tipo: 1% Fecha pago: Al solicitar el permiso de la construcción Exigible: A partir de la emisión del permiso

50

ESPECTACULOS PUBLICOS

Todas personas naturales o jurídicas que, habitual o esporádicamente, organice espectáculos públicos tales como bailes, kermese, festivales comerciales, boxeo, pelea de gallos, eventos deportivos, barreras de toros, carrera de caballos, discotecas y similares, pagarán un impuesto municipal del 5% (Arto.21).

.")

51

IMI: ACTIVIDADES ESPECIALES

Hecho generador: Espectáculos públicos y centros de diversión (cines, Discotecas, etc), rifas y sorteos Contribuyente: Ejerce la actividad Base imponible: Ingresos brutos por entradas y apuestas Tipo: 5% Fecha pago: Semanal por apuestas (Ordenanza Municipal) Exigible: Lo determinará la ordenanza

, rifas y sorteos. Contribuyente: Ejerce la actividad. Base imponible: Ingresos brutos por entradas y apuestas. Tipo: 5% Fecha pago: Semanal por apuestas (Ordenanza Municipal) Exigible: Lo determinará la ordenanza.")

52

IMPUESTO SOBRE BIENES INMUEBLES

El Impuesto de Bienes Inmuebles grava las propiedades inmuebles ubicadas en la circunscripción territorial de cada Municipio y poseídas al 31 de Diciembre de cada año gravable.

53

QUE SE CONSIDERAN BIENES INMUEBLES

Los terrenos, las plantaciones estables o permanentes y las instalaciones o construcciones fijas y permanentes que en ellos exista. Todos los bienes aún cuando no fueran clasificados conforme el inciso anterior, pero que con arreglo a los artos. 599 y 600 del cc, constituyen inmuebles por su naturaleza o inmuebles por accesión.

54

IBI: HECHO GENERADOR DEL IMPUESTO

Hecho generador: Poseer una propiedad al 31 de dic. De caño Contribuyente: Propietario a cualquier titulo Base imponible: 80% del avalúo de la propiedad Tipo: 1% Fecha pago: 50% Trimestre 1º, 50% Trimestre 2º Exigible: 1º 50% 1 Abril, 2º 50% 1 Junio.

55

CLASIFICACION DE LAS TASAS POR APROVECHAMIENTOS

Rampas en las cunetas Reserva de aparcamiento de vehículo Rótulo o publicidad Ocupación de acera, calles o terrenos públicos. Obras en la vía pública Los Predios baldíos Extracción de madera, arena, piedra o cualquier otro producto de terrenos ejidales

56

TERRENOS EJIDALES Toda persona que pretenda ocupar terrenos ejidales deberá suscribir contrato de arrendamiento con la Alcaldía Municipal previo al pago de un canon que esta determine en base a la extensión y calidad de los terrenos, así como de su mayor o menor proximidad al casco urbano. El subarriendo de terrenos municipales es prohibido por lo que el arrendatario que incumpla esta prohibición será multado y rescindido su contrato (Arto. 53)

")

57

PATENTE DE DESTAZADOR Los destazadores de ganado mayor o menor, además de cumplir cuantos requisitos establezca las leyes generales para el ejercicio de su actividad, deberán obtener de la Alcaldía Municipal su autorización o patente para lo cual abonarán un impuesto de matrícula establecido en Arto. 3 y 10). Si se dedicasen a la venta de carne, tributarán el impuesto del 1% de los ingresos brutos obtenidos.

. Si se dedicasen a la venta de carne, tributarán el impuesto del 1% de los ingresos brutos obtenidos.")

58

PAGO DE IMPUESTO MUNICIPAL

Toda persona natural o jurídica que, habitual o espontáneamente, se dediquen a la venta de bienes o prestación de servicios, sean estos profesionales o no, pagarán mensualmente un impuesto municipal del uno por ciento (1%) sobre el monto de los ingresos brutos obtenidos por las ventas o prestación de servicios (Arto. 11).

sobre el monto de los ingresos brutos obtenidos por las ventas o prestación de servicios. (Arto. 11).")

59

PRODUCTOS AGRICOLAS El impuesto para los ingresos obtenidos de los productos agrícolas que no necesiten ser sometidos a ningún tipo de procesamiento, cuando provengan de la enajenación directa por sus productores, será del 1%.

60

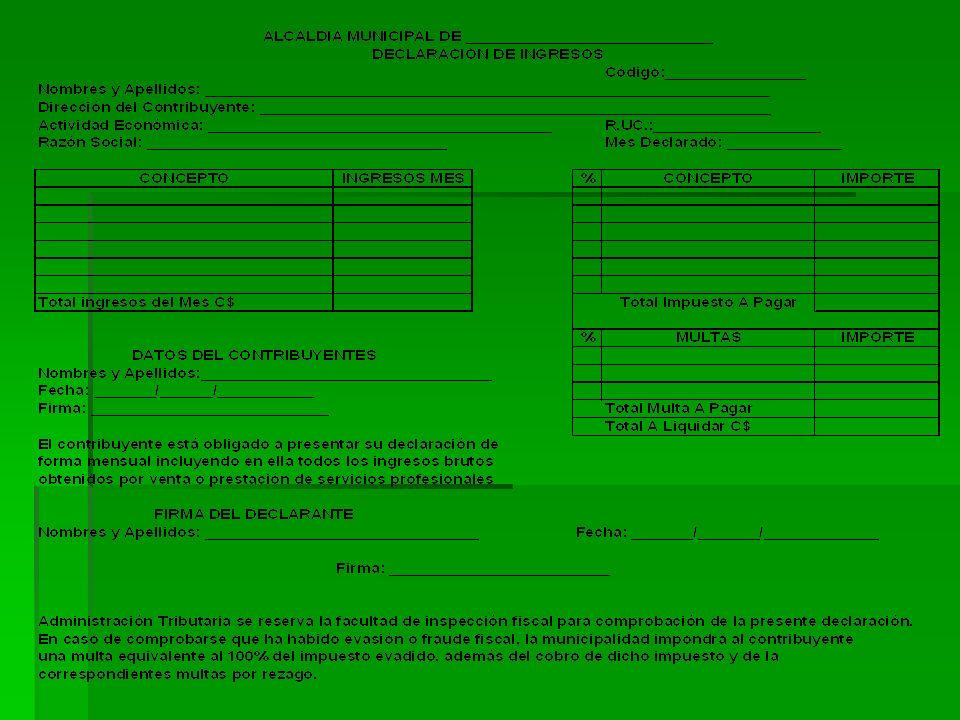

DECLARACION DE INGRESOS

Las personas obligadas al pago del impuesto sobre ingresos y que por la habitualidad con la que se dedican a la venta de bienes o prestaciones de servicios están matriculadas, deberán presentar mensualmente ante la Alcaldía la declaración de sus ingresos gravables y pagar la suma correspondiente dentro de los primeros 15 días del mes siguiente (Arto. 16)

")

62

AGENCIAS O EMPRESAS ACOPIADORAS

Si se trata de producto cuyo acopio corresponde a agencias o empresas exclusivas, éstas están obligadas a actuar como retenedoras del impuesto a favor de los municipios de donde proceda la producción, enterando mensualmente las cantidades retenidas en las Alcaldías correspondientes

63

RETENEDORES DE IMPUESTOS

Arto. 18; Para la gestión del impuesto, la Administración Tributaria Municipal, podrá establecer como retenedores a las personas naturales o jurídicas que por su actividad puedan facilitar el pago y recaudación del mismo. Los retenedores están obligados a enterar las cantidades retenidas dentro de los primeros quince días de cada mes, presentando la declaración en la que figuren el nombre o razón social de cada uno de los contribuyentes y el monto que les fue retenido.

64

QUE GRAVA EL IBI El IBI grava las propiedades inmuebles ubicadas en la circunscripción municipal territorial de cada municipio y poseídas al 31 de Diciembre de cada año.

65

QUIENES SON LOS CONTRIBUYENTES DEL IBI

Los propietarios. Los nudos propietarios y usufructuarios. Los usuarios o habitadores El poseedor o tenedor a cualquier título. El dueño de las mejoras o cultivos permanentes. La persona que habiendo enajenado a cualquier título una propiedad inmueble, no informe al respectivo municipio, para que se efectúe el descargue.

66

BASE IMPONIBLE (DETERMINACION)

El Avalúo catastral emitido y notificado por la Alcaldía Municipal correspondiente. El Autoavalúo municipal declarado por el contribuyente en base a la descripción del o de los bienes inmuebles que posee, según formatos y tablas de valores y costos municipales para la tierra urbana y rural. Valor estimado por el contribuyente con base en la declaración descriptiva de sus propiedades inmuebles.

67

DECLARACION DEL IBI La declaración deberá ser presentada durante los meses de enero, febrero y marzo subsiguientes al año gravable inmediato anterior utilizándose los formularios suministrados por los municipios a costa del contribuyente.

68

PAGO DEL IBI El pago del IBI se cancelará en cuotas iguales del 50% de la siguiente forma: a- El primer 50% se cancelará durante los meses de enero, febrero y marzo, conjuntamente con la declaración respectiva. b- El segundo 50% a mas tardar el 30 de junio del año en curso.

69

IMPUESTO SOBRE BIENES INMUEBLES

Para efectos del IBI se consideran bienes inmuebles: a- Los terrenos, las plantaciones estables o permanentes, instalaciones o construcciones fijas y permanentes que en ellos existan. b- Todos los bienes aún cuando no fueren clasificados conforme el inciso a) anterior, pero que con arreglo a los Arto. 599 y 600 del Código Civil, constituyan inmuebles por su naturaleza o inmueble por accesión.

anterior, pero que con arreglo a los Arto. 599 y 600 del Código Civil, constituyan inmuebles por su naturaleza o inmueble por accesión.")

70

IMPUESTO VEHICULAR Crease un impuesto municipal de rodamiento, el que de pagarse en el municipio donde esté registrado el vehículo. Los propietarios de vehículos automotor deben de presentar ante las autoridades de policía o administrativa, el recibo de pago de su impuesto de rodamiento o la calcomanía respectiva del año corriente.

71

CATEGORIA DE VEHICULO CATEGORIA VEHICULAR IMPUESTO 1- Bicicleta 25.00

2- Motocicleta 50.00 3- Tractores y Maq. Agrícolas 75.00 4- Automóviles, camionetas y jeep 100.00 5- Taxis y camionetas uso comercial 125.00 6- Microbús de uso comercial 150.00 7- Buses de uso comercial 300.00 8- Camiones menos de 7 Ton. 400.00 9- Camiones de hasta 12 Ton. 600.00

72

PRODUCTOS CONGLOBADOS

Arto. 17; Las personas naturales o jurídicas que se dediquen a la venta de productos cuyos impuestos municipales hayan sido conglobados por una disposición general, como es el caso de los productos derivados del petróleo, no tributaran por este impuesto siempre que hayan sido contemplado su conglobación de forma expresa y no obstante ello, estarán obligados a matricularse según lo establecido en el Arto. 3 y 5.

73

LOS BANCOS Los establecimientos, sucursales y agencias bancarias tributarán mensualmente en los municipio un 0.05 % sobre los ingresos que perciban por servicios bancarios y por el cobro de intereses de toda clase de préstamos, para ellos presentarán declaración de sus ingresos gravables antes del día 15 del mes siguiente al declarado (Arto. 19)

")

74

EDIFICACION O MEJORAS Toda persona natural o jurídica que se proponga edificar o realizar mejoras deberá de pagar, previamente a su ejecución un impuesto municipal del 1% sobre el costo de la edificación o mejoras, las edificación y mejoras de vivienda familiar quedan exoneradas de este impuesto (Arto. 20). Existe vacío jurídico al no establecer el monto de inversión de las viviendas familiares para la aplicación de este artículo.

. Existe vacío jurídico al no establecer el monto de inversión de las viviendas familiares para la aplicación de este artículo.")

75

ESPECTACULOS PUBLICOS

Todas personas naturales o jurídicas que, habitual o esporádicamente, organice espectáculos públicos tales como bailes, kermese, festivales comerciales, boxeo, pelea de gallos, eventos deportivos, barreras de toros, carrera de caballos, discotecas y similares, pagarán un impuesto municipal del 5% (Arto.21).

.")

76

FIESTAS PATRONALES En tiempo de fiestas públicas o patronales, las Alcaldías podrán subastar el derecho a instalar negocios, juegos y otras diversiones públicas en el radio de las fiestas, la adquisición de este derecho no exonera al adquirente del pago de los impuestos y tasas correspondiente establecidas (Arto. 22).

.")

77

CINES Y APUESTAS Los propietarios de cines, además del impuesto de matrícula, habrán de pagar un impuesto del 5% sobre los ingresos percibidos por la venta de entradas, según el Decreto 252, del 5/12/1945. Toda persona natural o jurídica que efectúe rifas o sorteos, lo haga reiterada o esporádicamente, pagará un impuestos del 5% sobre el valor nominal de todas las acciones emitidas, previo permiso del INSS, (Arto 23 y 24)

")

78

SOCIEDAD MERCANTIL Toda sociedad mercantil o civil deberá abonar en el municipio de su domicilio y previamente a su inscripción en el Registro Público un impuesto municipal del 1% de su capital social, Arto. 25.

79

TERRENOS EJIDALES Toda persona que pretenda ocupar terrenos ejidales deberá suscribir contrato de arrendamiento con la Alcaldía Municipal previo al pago de un canon que esta determine en base a la extensión y calidad de los terrenos, así como de su mayor o menor proximidad al casco urbano. El subarriendo de terrenos municipales es prohibido por lo que el arrendatario que incumpla esta prohibición será multado y rescindido su contrato (Arto. 53)

")

80

QUE SON LAS TASAS Son tasas las prestaciones de dinero, legalmente exigibles por el municipio como contraprestación de un servicio, de la utilización privativa de bienes de uso público municipal o del desarrollo de una actividad que beneficie al sujeto pasivo o contribuyente, serán exigibles desde que inicie la prestación privativa, pero las Alcaldías podrán exigir el depósito previo de las tasas correspondiente (Arto26 y 27)

")

81

OBLIGACION DE LAS TASAS

Es el tributo cuya obligación tributaria tiene como hecho generador la contraprestación efectiva de un servicio público municipal, de la utilización privativa de bienes de usos públicos municipal o del desarrollo de una actividad que beneficie al contribuyente

82

QUE SE ENTIENDE POR TASA POR APROVECHAMIENTO

Son las prestaciones de dinero, legalmente exigibles por el municipio por la utilización privativa de bienes de uso público municipal que beneficie al sujeto pasivo o contribuyente, serán exigibles desde que inicie la utilización privativa, pero las Alcaldías podrán exigir el depósito previo de las tasas correspondientes (Arto 26 y 27)

")

83

OBLIGACION DE TASAS POR APROVECHAMIENTOS

Es el tributo cuya obligación tiene como hecho generador la utilización privativa de bienes de uso público municipal del cual se beneficia exclusivamente el sujeto pasivo

84

CLASIFICACION TASAS POR APROVECHAMIENTO

Rampas en las cunetas Reserva de aparcamiento de vehículo Rótulo o publicidad Ocupación de acera, calles o terrenos públicos. Obras en la vía pública Los Predios baldíos Extracción de madera, arena, piedra o cualquier otro producto de terrenos ejidales

85

TASA POR APROVECHAMIENTOS HECHO GENERADOR

Hecho generador: El permiso para beneficiarse privativamente del bien público Contribuyente: Solicitante Base imponible: En base a el beneficio o valor de mercado en caso de extracción de productos Fecha pago: Tan pronto como se autoriza Exigible: Una vez iniciado el beneficio

86

QUE SE ENTIENDE POR TASA POR SERVICIOS

Son tasas las prestaciones de dinero, legalmente exigibles por el municipio como contraprestación de un servicio de uso público municipal que beneficie al sujeto pasivo o contribuyente, serán exigibles desde que se inicie la contraprestación privativa del servicio, las Alcaldías podrán exigir el pago de las tasas correspondiente (Arto. 26 y 27)

")

87

TASAS POR SERVICIOS OBLIGACION

Es el tributo cuya obligación tiene como hecho generador la contraprestación de un servicio público municipal del cual se beneficia privativamente el sujeto pasivo

88

CLASIFICACION DE LAS TASAS POR SERVICIOS

Permiso para dar hacer fierro Registro de fierro Guía de Traslado de Ganado Carta de venta de ganado Permiso de destace de ganado Permiso de construcción Alquiler de tramos en el mercado Compra de terreno en el cementerio Recolección de basura y limpieza de calles. Operación de transporte intramunicipal.

89

TASA POR SERVICIOS HECHO GENERADOR

Hecho generador: La Prestación del servicio. Contribuyente: El que recibe o solicita el servicio. Base imponible: Costo del servicio más política tarifaría Fecha pago: Tan pronto como se inicia la prestación del servicio. Exigible: El primer día del mes siguiente.

90

CONTRIBUCION ESPECIAL

Las Alcaldías podrán imponer contribuciones especiales para la ejecución de obras o para el establecimiento, ampliación o mejora de servicios municipales, siempre que a consecuencia de aquellas o de éstos, además de atender el interés común o general, se beneficie especialmente a personas determinadas (Arto. 51) Estas contribuciones son: a- Adoquinado de una calle b- Mantenimiento de caminos rurales o puentes c- Ingresos a los balnearios.

Estas contribuciones son: a- Adoquinado de una calle. b- Mantenimiento de caminos rurales o puentes. c- Ingresos a los balnearios.")

91

OBLIGACION DE LA CONTRIBUCIONES ESPECIALES

Es el tributo cuya obligación tiene como hecho generador algún beneficio derivado de la realización de determinadas obras publicas y cuyo producto no debe tener un destino ajeno a la financiación de las obras que constituyen el presupuesto de la obligación.

92

CONTRIBUCCIONES HECHO GENERADOR

Hecho generador: El permiso para beneficiarse privativamente del bien público Contribuyente: Solicitante Base imponible: En base a el beneficio o valor de mercado en caso de extracción de productos Fecha pago: Tan pronto como se autoriza Exigible: Una vez iniciado el beneficio

93

QUE SE ENTIENDE POR SOLVENCIA MUNICIPAL

Entiéndase por solvencia municipal, la certificación extendida por Administración Tributaria Municipal, haciendo constar que el contribuyente se encuentra solvente con las obligaciones tributarias municipales contempladas en el P.A.V.

94

CLASIFICACION DE SOLVENCIA

1- Solvencia Municipal CLASIFICACION DE SOLVENCIAS 2- Negativa de Solvencia 3- Boleta de No Contribuyente

95

NEGATIVA DE SOLVENCIA Entiéndase por negativa de solvencia, la certificación extendida por Administración Tributaria Municipal, haciendo constar que el contribuyente no se encuentra solvente con el tesoro municipal.

96

BOLETA DE NO CONTRIBYENTE

La boleta de no contribuyente, es la certificación extendida por la Administración Tributaria Municipal, en la cual hace constar que determinada persona natural o jurídica no es contribuyente, por no ser afecto a ningún tributo municipal, incluyendo a los que gozan de exención legal. Ejemplo: (Los Jubilados)

")

97

SOLVENCIA SOBRE IMI Arto. 12; Para el caso del impuesto sobre ingresos, la administración tributaria extenderá la solvencia municipal a las personas naturales o jurídicas que lo soliciten y estén solventes del pago del impuesto.

98

SOLVENCIA MUNICIPAL SOBRE EL IBI

Arto. 5; En el caso de transacciones sobre bienes inmuebles, se extenderá solvencia municipal, a las personas naturales o jurídicas, cuando estas lo soliciten y estén solventes del pago del impuesto de bienes inmuebles. Esta solvencia será válida por las propiedades declaradas y poseídas al 31 de diciembre de cada año.

99

PRESCRIPCION DEL CREDITO

Todo crédito a favor del tesoro municipal prescribe en dos años a partir de la fecha en que comienza a ser exigible. La prescripción puede ser interrumpida mediante cualquier gestión de cobro, que agote la vía administrativa estipulada por la Ley.

100

QUE ES UNA EXENCION Dispensa total o parcial del pago de la obligación tributaria otorgada por la Ley. Están exentos del pago del IBI pero con obligación de presentar declaración como requisito para obtener el respectivo crédito por los bienes inmuebles que posean, las: a- Las asociaciones de municipios. b- Las instituciones de beneficencia y de asistencia social sin fines de lucro.

101

QUE ES UNA EXONERACION Es la dispensa total o parcial del pago de la obligación tributaria, concedida por el Concejo Municipal, en los casos autorizados por la Ley.

102

AUDITORIA FISCAL MUNICIPAL

Para la fiscalización de la observancia de los tributos municipales y demás que establece el P.A.V. las Alcaldías podrán practicar: Inspecciones y exámenes de libros de contabilidad. Otros documentos pertinentes a los contribuyentes y a terceros que hayan realizado transacción con aquellos. Así como cualquier otro documento que aporte indicios conducentes a la determinación de los mismos.

103

MULTAS El incumplimiento de las disposiciones del P.A.V. dará lugar a la imposición de las siguientes multas: a- Por el retraso en el pago de impuestos, tasas y contribuciones especiales se impondrá una multa del 5% por cada mes o fracción de mes de retraso. Al efecto del cálculo, se sumarán los porcentajes de multas del IPC correspondientes al mes o meses de retraso. b- En caso de alteración u ocultación de información para el eludir parcial o totalmente el pago de los impuestos, se aplicará una multa del cien por ciento del monto de lo defraudado o evadido, sin perjuicio de las multas aplicables por el retraso y de la posible responsabilidad penal.

104

IMPACTO DE LOS MECANISMOS DE RECAUDACION

Pago Voluntario (17.8%) Cobro Administrativo (82%) Cobro Ejecutivo (0.2%)

Cobro Administrativo (82%) Cobro Ejecutivo (0.2%)")

105

FLUJO DE PROCESO DE GESTION TRIBUTARIA

106

RECAUDACION TRIBUTARIA

Presentaciones similares