Descargar la presentación

La descarga está en progreso. Por favor, espere

0

Política Monetaria contra-cíclica ante la desaceleración mundial

César Vallejo Banco de la República Co-Director

1

OBJETIVO DE LA POLITICA MONETARIA

Contribuir a maximizar el crecimiento de largo plazo y el empleo a través de: + Inflación baja y estable. + Estabilización de la tasa de crecimiento sostenible (alrededor del crecimiento potencial), compatible con la tasa natural de empleo y la meta de inflación. Evitar la euforia o el pesimismo. + Estabilidad financiera (evitar burbuja en precios de los activos y en el crédito)

, compatible con la tasa natural de empleo y la meta de inflación. Evitar la euforia o el pesimismo. + Estabilidad financiera (evitar burbuja en precios de los activos y en el crédito)")

2

Tendencia (crecimiento potencial)

La variación del PIB y la actividad económica general de los países presenta fluctuaciones alrededor de su tendencia de crecimiento Var.%PIB Crecimiento observado PIB Tendencia (crecimiento potencial) Tiempo

Tiempo.")

3

EL PRINCIPAL INSTRUMENTO ES LA TASA DE INTERES, CON FLOTACION CAMBIARIA:

Tasa de referencia para proporcionar la liquidez que necesita la economía y servir de prestamista de última instancia. FUNCIÓN DE LA DIFERENCIA ENTRE META DE INFLACION Y PRONÓSTICO DE INFLACIÓN Y SU DINAMICA FUNCION DE LA DIFERENCIA ENTRE CRECIMIENTO OBSERVADO Y CRECIMIENTO POTENCIAL Y SU DINAMICA Crecimiento potencial de largo plazo: función de capital humano (costo laboral unitario y productividad laboral vs. tasa natural de empleo); capital (financiero, fisico, tecnológico, natural); instituciones. VISION PROSPECTIVA Y COMUNICACION ALGUNOS INSTRUMENTOS COMPLEMENTARIOS: Intervención cambiaria y acumulación de reservas Fijación de encajes y Control transitorio de capitales (en contexto de economía abierta y libre movilidad de capitales) Limitación de descalces cambiarios y de plazos

; capital (financiero, fisico, tecnológico, natural); instituciones. VISION PROSPECTIVA Y COMUNICACION. ALGUNOS INSTRUMENTOS COMPLEMENTARIOS: Intervención cambiaria y acumulación de reservas. Fijación de encajes y Control transitorio de capitales (en contexto de economía abierta y libre movilidad de capitales) Limitación de descalces cambiarios y de plazos.")

4

Esquema de Inflación Objetivo: la meta de inflación de largo plazo como ancla nominal para la política monetaria contracíclica. Los bancos centrales siempre se han apoyado en un ancla nominal, como base de su política monetaria (antes el patrón oro, la tasa de cambio, los agregados…). El anuncio de un ancla de política le ayuda a los bancos centrales a comunicar sus objetivos finales y las razones para cambiar sus instrumentos. La falta de un ancla indexa la inflación. Precios con base en inflación pasada.

. El anuncio de un ancla de política le ayuda a los bancos centrales a comunicar sus objetivos finales y las razones para cambiar sus instrumentos. La falta de un ancla indexa la inflación. Precios con base en inflación pasada.")

5

Un ancla nominal creíble, permite:

- Una política monetaria contracíclica: subir o bajar las tasas sin afectar la estabilidad (400 pb en 2006; 550 pb en 6 meses en 2009). - Estabilizar la inflación (y sus expectativas) dentro del rango objetivo. - Enfocar las expectativas del público en el objetivo final, y facilitar su logro. - Estabilizar el crecimiento cerca de su nivel de pleno empleo (tasa de desempleo no inflacionaria). - Evitar la generación de desequilibrios en los mercados financiero y de activos.

. - Estabilizar la inflación (y sus expectativas) dentro del rango objetivo. - Enfocar las expectativas del público en el objetivo final, y facilitar su logro. - Estabilizar el crecimiento cerca de su nivel de pleno empleo (tasa de desempleo no inflacionaria). - Evitar la generación de desequilibrios en los mercados financiero y de activos.")

6

Contribución de la Política Monetaria contra-cíclica a la estabilidad macroeconómica y al crecimiento: Fortalece la capacidad de responder a choques y cambios en la coyuntura (términos de intercambio, precios de productos básicos) Abre espacio al ahorro externo sin riesgo de desestabilización financiera Hace posible el crecimiento sostenible.

Abre espacio al ahorro externo sin riesgo de desestabilización financiera. Hace posible el crecimiento sostenible.")

7

EN COORDINACION CON OTRAS POLITICAS (PARA AUMENTAR EL CRECIMIENTO POTENCIAL):

1 – Política monetaria contracíclica, con inflación baja y estable, en un contexto de flotación cambiaria, como condición necesaria: Sin flotación la política monetaria pierde autonomía y grados de libertad (puede llegar a ser procíclica y agravar la situación como en 1999) La tasa de cambio amortigua choques externos (precios, flujos de capital…) y actúa en la misma dirección de la tasa de interés, refuerza su efecto y hace posible que sus ajustes sean más moderados (como en 2009); La flotación invita a la prudencia, evita descalces en plazo y monedas y disuade contra la especulación cambiaria. 2 – Política fiscal contracíclica. Ahorro o gasto. (Sostenibilidad y regla fiscal; regalías). Gasto público eficiente (sin afectar gasto social)

La tasa de cambio amortigua choques externos (precios, flujos de capital…) y actúa en la misma dirección de la tasa de interés, refuerza su efecto y hace posible que sus ajustes sean más moderados (como en 2009); La flotación invita a la prudencia, evita descalces en plazo y monedas y disuade contra la especulación cambiaria. 2 – Política fiscal contracíclica. Ahorro o gasto. (Sostenibilidad y regla fiscal; regalías). Gasto público eficiente (sin afectar gasto social)")

8

4 – Política macroprudencial y supervisión financiera: contra burbujas en crédito y precios de activos (provisiones, encajes, limites a derivados…) 5 – Flexibilidad laboral y productividad (tasa natural de desempleo más baja). 6 – Complementación con políticas de competitividad: + capital humano, erradicación de la pobreza + instituciones + Infraestructura

. 6 – Complementación con políticas de competitividad: + capital humano, erradicación de la pobreza. + instituciones. + Infraestructura.")

9

El Banco de la República empezó a anunciar metas de inflación desde comienzos de los noventa. Pero fue sólo a partir de la adopción del esquema de IO en 1999 cuando éstas empezaron a cumplirse

10

Lo que progresivamente condujo la inflación a su meta de largo plazo (3%), donde se sitúa en la actualidad

, donde se sitúa en la actualidad")

11

La brecha de producto fue negativa entre , positiva entre 2006, y 2008, negativa entre , y ligeramente positiva en la actualidad

12

El movimiento en las tasas de interés de referencia del Banco de la República refleja esas mismas fases, de acuerdo con una política contracíclica en el esquema de Inflación Objetivo.

13

Luego del choque de Lehman, la tasa de cambio actuó como un amortiguador que protegió los sectores exportadores de las caídas de precios internacionales. Fuente: Banco de la República. Exchange rate flexibility is feasible in the absence of large currency mismatches or high pass-through from the exchange rate to domestic prices. 13

14

La política monetaria contribuyó a la recuperación luego de la crisis de 1999, evitó una caída muy fuerte durante la crisis de 2009, y estimuló su posterior recuperación. 14 14

15

La postura contracíclica de la política monetaria contribuyó durante la década de 2000 a mantener un crecimiento superior al del promedio de América Latina y a su propio promedio histórico Source: DANE-IMF Following the economic downturn of the end of the nineties, the Colombian economy grew steadily during the 2000 decade. In that period Colombia’s growth not only outperformed the average growth for Latin America, but also was above its own average for the last 40 years. 15

16

Durante la crisis reciente la tasa de política se redujo fuertemente para ofrecer un estímulo a la economía, lo cual indujo la reducción de las tasas del mercado 16

17

Las menores tasas de interés indujeron un rebote del crédito del sistema financiero, lo cual ayudó a recuperar el crecimiento económico. Source: Superfinanciera and Banco de la República 17

18

El Esquema de IO ha logrado amplia credibilidad, lo cual se refleja en expectativas de inflación a corto plazo que se ubican alrededor de la meta del 3% Fuente: Banco de la República.

19

Incluso a mediano y largo plazo, las expectativas de inflación también se ubican alrededor de 3%, como de deduce de comparar las tasas de los títulos nominales y reales transados en la bolsa Incluye ocultas: Referencia TES a un año e inflación observada (*) Metodología Nelson y Siegel. Datos a Octubre 19 de 2012 Fuente: MEC y SEC, Cálculos Banco de la República

Metodología Nelson y Siegel. Datos a Octubre 19 de Fuente: MEC y SEC, Cálculos Banco de la República.")

20

La política monetaria, también ha contribuido a la estabilidad del sistema financiero, como lo refleja su rentabilidad, aún en los recientes períodos de crisis.

21

También se ha mantenido la calidad de la cartera bancaria

22

Y la solvencia elevada que refleja un sistema financiero bien capitalizado

23

LA DESACELERACIÓN DE LA ECONOMÍA MUNDIAL

24

CANALES DE CONTAGIO Gran parte de las fluctuaciones económicas en Colombia se originan en choques externos, amplificados por dificultades de acceso al crédito de algunos agentes, el comportamiento procíclico del sector financiero, y políticas macroeconómicas procíclicas. COMERCIO TERMINOS DE INTERCAMBIO FLUJOS DE CAPITAL CONFIANZA Signos de alerta: Burbujas en precios de activos Déficit en cuenta corriente Crecimiento de la cartera Descalces cambiarios Solvencia de bancos

25

Los indicadores disponibles para el tercer trimestre del año evidencian que la actividad real sigue deteriorándose en la Zona Euro, mientras que en EEUU se expande a un ritmo moderado. (Elevada dependencia entre la economía europea, la de EEUU y la de China). El crecimiento económico se desaceleró nuevamente en China, tanto por factores internos como externos. Lo anterior, ha generado una pérdida de dinamismo en Asia. En América Latina el ritmo de expansión se ha mantenido favorable en Chile, Perú, México, Venezuela y Ecuador, mientras que en Brasil se observa alguna mejoría.

26

Zona del Euro: Las actividades de manufacturas y servicios han seguido deteriorándose en los últimos meses. Fuente: Bloomberg

27

Zona del euro: Las ventas al por menor ya completan varios meses contrayéndose en términos anuales.

Fuente: Bloomberg

28

Zona del Euro: La confianza de empresarios y consumidores se mantiene deprimida.

Fuente: Datastream

29

Zona del Euro: El mercado laboral en la región sigue deteriorándose.

30

EEUU: Los índices de actividad en los sectores de manufacturas y servicios se ubicaron en terreno positivo en septiembre, y la producción industrial se expandió a un ritmo moderado. Fuente: Bloomberg

31

EEUU: En septiembre, las ventas al por menor siguieron expandiéndose lentamente, apoyadas en la ligera recuperación de la confianza de los hogares. Fuente: Bloomberg

32

EEUU: El sector inmobiliario parece haber tocado fondo y muestra una leve recuperación.

Fuente: Bloomberg

33

EEUU: La tasa de desempleo cayó en septiembre, pero la creación de empleo se mantiene débil.

Fuente: Bloomberg

34

China: Los indicadores de actividad real continuaron debilitándose en el tercer trimestre del año.

Fuente: Datastream

35

Asia emergente: En el tercer trimestre las exportaciones y la producción industrial siguieron desacelerándose. Fuente: Datastream

36

Brasil: En agosto, las ventas al por menor continuaron expandiéndose, mientras que la producción industrial se contrajo a su menor tasa anual en los últimos 10 meses. . Fuente: Datastream

37

Resto de américa Latina: En Chile, México y Perú, la actividad industrial y las ventas al por menor continuaron expandiéndose a un ritmo favorable, a pesar del menor dinamismo de la demanda externa. Fuente: Datastream

38

PRONÓSTICOS DE CRECIMIENTO ANALISTAS (para 2013 bajan en solo 3 meses)

EEUU ZONA EURO Analistas 2012 2013 Hace 3 meses Actual Hace tres meses FMI 2,1 2,2 -0,3 -0,4 0,7 0,2 IIF 1,9 2 1,8 -0,5 0,5 Focus Economics 0,6 0,3 Roubini 1,7 1,6 -0,6 CHINA BRASIL Analistas 2012 2013 Hace 3 meses Actual Hace tres meses FMI 8 7,8 8,4 8,2 2,5 1,5 4,7 4 IIF 7,6 8,5 2,2 5 4,5 Focus Economics 8,1 2.6 1,7 4,4 4,2 Roubini 7,5 7,4 2,4 1,6 3,8

39

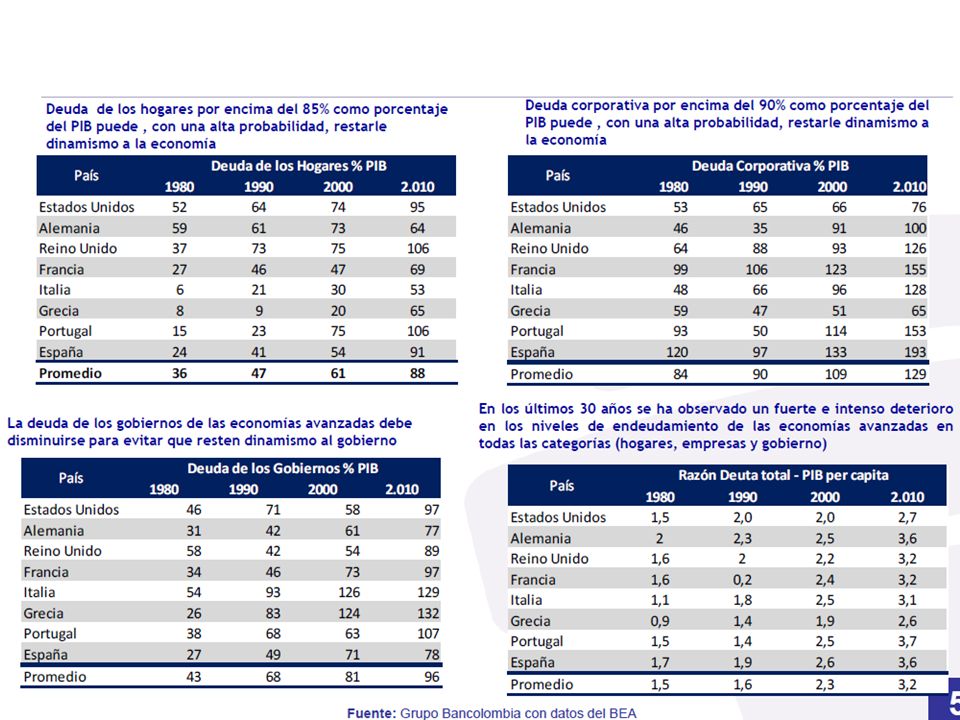

CARACTERISTICAS DE LA CRISIS EN PAISES AVANZADOS BURBUJAS EN PRECIOS DE LOS ACTIVOS (entradas del ahorro de países emergentes, bajo costo del capital, estímulos en exceso. Sensación de invulnerabilidad) AGOTAMIENTO DE POLITICAS. Se triplicaron los balances de los bancos centrales; Expansión fiscal y monetaria (QE). Muy efectivas en 2009 (II) y 2010; DESEQUILIBRIOS MACROECONOMICOS Y FINANCIEROS (Deficit, deuda pública y privada, riesgo crediticio y mayor costo en deuda soberana) AJUSTE CON MENOR CRECIMIENTO: débil recuperación y desempleo PROBLEMAS DE CONFIANZA CRISIS POLÍTICA

AGOTAMIENTO DE POLITICAS. Se triplicaron los balances de los bancos centrales; Expansión fiscal y monetaria (QE). Muy efectivas en 2009 (II) y 2010; DESEQUILIBRIOS MACROECONOMICOS Y FINANCIEROS (Deficit, deuda pública y privada, riesgo crediticio y mayor costo en deuda soberana) AJUSTE CON MENOR CRECIMIENTO: débil recuperación y desempleo PROBLEMAS DE CONFIANZA CRISIS POLÍTICA.")

41

PERSPECTIVAS DE LA ECONOMÍA DE PAÍSES AVANZADOS

Las autoridades europeas han avanzado en el tema de integración bancaria. No tanto en el de una mayor unidad fiscal. Los anuncios del BCE sobre la compra ilimitada de deuda pública se han interpretado como una solución de corto plazo al problema fiscal. Las tasas de los bonos soberanos han tenido alguna reducción en Italia y España. Los anuncios de los bancos centrales de Europa y EEUU han ayudado a reducir las presiones en los mercados financieros y estarían dando tiempo para que las autoridades avancen en los temas de integración. Las tasas de interés de política podrían permanecer en niveles cercanos a cero por un tiempo prolongado. Pese a lo anterior, en la zona del euro, la confianza de empresarios y consumidores aún no muestra señales de recuperación.

42

Los recientes anuncios del BCE han ayudado a reducir las presiones en los mercados de deuda pública en España e Italia. Fuente: Bloomberg

43

CONCLUSION La política monetaria ha ganado autonomía con la flotación cambiaria y ha podido actuar en forma contracíclica en el esquema de Inflación Objetivo. Ha contribuido a estimular y estabilizar el crecimiento con estabilidad macroeconómica y financiera. Ha hecho la economía más resistente a los choques externos, Ha reducido el riesgo de descalces cambiarios Se ha coordinado con la política fiscal y financiera Aunque no está blindada, la economía colombiana muestra indicadores macroeconómicos y financieros sólidos para enfrentar el contagio de la desaceleración mundial. 43

44

La regla fiscal y sus metas de superávit primario facilitan la política contracíclica coordinada

Ha logrado anclar las expectativas de inflación alrededor de la meta. Aunque necesaria no es suficiente: requiere la coordinación y complementación con otras políticas. No obstante la desaceleración de la economía mundial, el rango de pronóstico para el crecimiento de la economía en 2012 se ubica entre 3.7% y 4.9%, con 4.3% como cifra más probable.

45

GRACIAS

Presentaciones similares

>")