Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Santiago de Cali, Marzo de 2010

2

Informe de Evaluación y Seguimiento al Cierre Fiscal Vigencia 2009 Departamento del Valle del Cauca Certificado No. SC-3002-1

3

El proceso de verificación del cierre fiscal se adelantó por el grupo de profesionales adscritos a Control Fiscal durante los días 15 al 26 de febrero de 2010 y corresponde a lo establecido en el artículo 38 de la Resolución 100.28.02.13 de diciembre 18 de 2009. La metodología aplicada corresponde a la modalidad de auditoria integral modalidad especial establecida en nuestro sistema de gestión de calidad en la que se valida información general presentada por la entidad. Verificación del Cierre Fiscal Certificado No. SC-3002-1

4

Se examinaron las áreas de presupuesto, contabilidad y tesorería (Línea Financiera), en el tema específico del cierre fiscal Se revisaron las reservas de caja y apropiación constituidas. Los hallazgos se dieron a conocer oportunamente a la entidad dentro del desarrollo de la auditoria, la administración central con su equipo económico de la Secretaria de Hacienda los controvirtió en mesa de trabajo generando el resultado que mas adelante se presenta. Alcance de la Auditoría Certificado No. SC-3002-1

5

1.La Documentación Presentada para el Cierre Fiscal La Administración Central Departamental presentó oportunamente a través de SIRCVALLE la información del Cierre Fiscal el día 15 de Enero de 2010. La documentación del cierre presentada, mostró una serie de dificultades que a continuación se describen: Certificado No. SC-3002-1

6

La implementación del Sistema de Gestión Financiera Territorial SGFT - SAP, continúa presentando dificultades que afectan su correcto funcionamiento, principalmente en los reportes ya que no identifica los nombres de las cuentas tanto presupuestales como contables dificultando la revisión, además el modulo de ingresos se encuentra en implementación, por lo que se sigue consolidando manualmente en hojas de Excel, afectando la confiabilidad y calidad de la información suministrada.La implementación del Sistema de Gestión Financiera Territorial SGFT - SAP, continúa presentando dificultades que afectan su correcto funcionamiento, principalmente en los reportes ya que no identifica los nombres de las cuentas tanto presupuestales como contables dificultando la revisión, además el modulo de ingresos se encuentra en implementación, por lo que se sigue consolidando manualmente en hojas de Excel, afectando la confiabilidad y calidad de la información suministrada. En la validación realizada se encontró que las cifras presentadas con el Acta de Cierre de Enero 15 y rendidas en SIRCVALLE, son coherentes con las suministradas mediante oficio CACCI 467 de la misma fecha por el despacho del señor Gobernador, lo cual es un factor positivo dentro de la mejora continua que deben adelantar las entidadesEn la validación realizada se encontró que las cifras presentadas con el Acta de Cierre de Enero 15 y rendidas en SIRCVALLE, son coherentes con las suministradas mediante oficio CACCI 467 de la misma fecha por el despacho del señor Gobernador, lo cual es un factor positivo dentro de la mejora continua que deben adelantar las entidades Certificado No. SC-3002-1

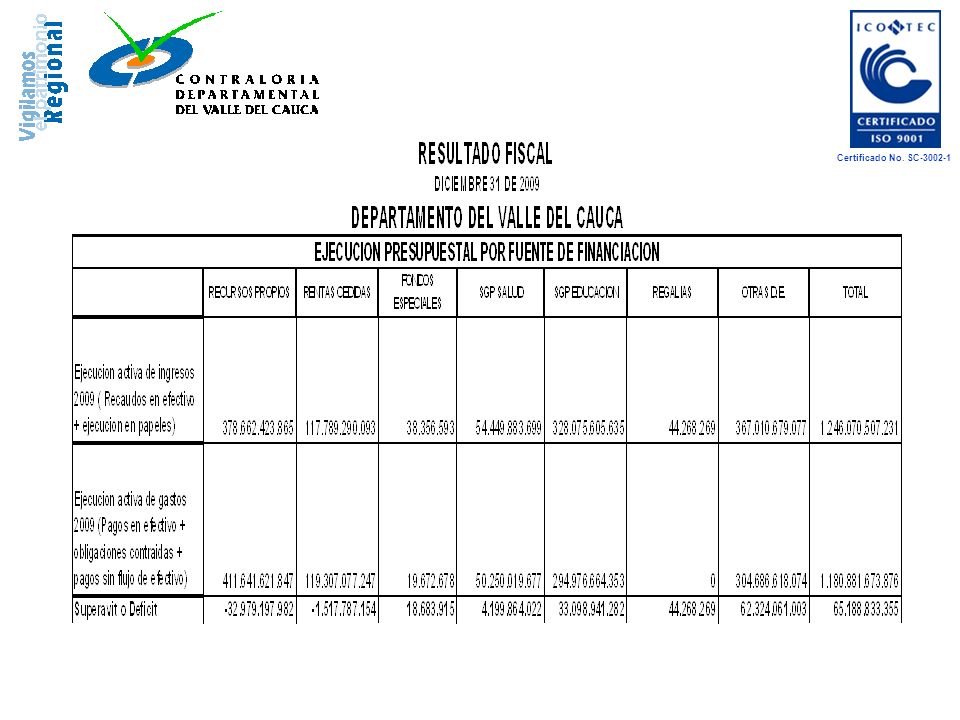

7

2. Resultado Fiscal del Ejercicio 2009 Ejecución Activa de Ingresos Recaudo en Efectivo Ejecución en Papeles y Otros Total Ingresos 1.110.973.379.344135.097.127.8871.246.070.507.231 Ejecución Activa de Gastos Pagos Cuentas por Pagar Pagos sin Flujo de Efectivo Total Gastos 978.872.332.095122.722.008.46379.287.334.2301.180.881.674.788 Resultado Fiscal 65.188.832.443 (Cifras en pesos) Certificado No. SC-3002-1

Certificado No. SC")

8

1.EJECUCION ACTIVA DE INGRESOS: En el cuadro de ejecución presupuestal de ingresos se pudo observar que se recaudaron en Efectivo $ 1.110.973 millones y por la columna Recaudos en títulos y otros $135.097 millones, para un total de $1.246.070 millones, valor que coincide con la información de las cuentas de Presupuesto y Tesorería (Cuentas Cero). 2.La Administración Central continúa con la práctica de digitar la información presupuestal en medios magnéticos paralelos (hojas electrónicas). Estas prácticas siguen generando riesgos de confiabilidad en la información financiera, como se evidenció en la información sobre los Ingresos Corrientes de Libre Destinación presentada por la entidad, el 15 de enero de 2010, la subsecretaría de Presupuesto certifica $345.705 millones. Ejecución Activa de Ingresos: Certificado No. SC-3002-1

. Estas prácticas siguen generando riesgos de confiabilidad en la información financiera, como se evidenció en la información sobre los Ingresos Corrientes de Libre Destinación presentada por la entidad, el 15 de enero de 2010, la subsecretaría de Presupuesto certifica $ millones. Ejecución Activa de Ingresos: Certificado No. SC")

9

3.En febrero 22 de 2010 manifiesta que los ICLD alcanzaron $337.575 millones justificando la diferencia, en valores de estampillas por $6.157 millones, fondo al subsidio de la sobretasa a la gasolina por $2.127 millones, en otros ingresos destinación especifica salud por $ 69.millones, mayor valor a transferir al Fonpet por $3.9 millones que no hacen parte de estos ingresos; después de validar estas cifras se presenta una nueva certificación como producto del proceso auditor por $336.397 millones. 3.En febrero 22 de 2010 manifiesta que los ICLD alcanzaron $337.575 millones justificando la diferencia, en valores de estampillas por $6.157 millones, fondo al subsidio de la sobretasa a la gasolina por $2.127 millones, en otros ingresos destinación especifica salud por $ 69.millones, mayor valor a transferir al Fonpet por $3.9 millones que no hacen parte de estos ingresos; después de validar estas cifras se presenta una nueva certificación como producto del proceso auditor por $336.397 millones. Otro evento que se detecto dentro del proceso auditor es el riesgo que se corre en el manejo de las plantilla de Excel, al computarse doble 2.598 millones para conectividad en educación y $47 millones de rendimientos financieros, sobreestimando la ejecución total de ingresos.Otro evento que se detecto dentro del proceso auditor es el riesgo que se corre en el manejo de las plantilla de Excel, al computarse doble 2.598 millones para conectividad en educación y $47 millones de rendimientos financieros, sobreestimando la ejecución total de ingresos. Certificado No. SC-3002-1

10

5.Se realizo una reducción presupuestal por $196.875 millones mediante decreto 1799 de diciembre 30 de 2009 en el último día de la vigencia, lo que solo sirve en la técnica presupuestal para efectos de cumplir indicadores y que impide tomar acciones correctivas oportunas en procura de una adecuada ejecución de los recursos públicos, Impactando negativamente el bienestar de la comunidad y generando riesgo en las ejecución presupuestales de los Establecimientos Públicos. Certificado No. SC-3002-1

11

1.los pagos en efectivo arrojaron un saldo de $978.872 millones, las cuentas por pagar por $122.722 millones según inventario físico suministrado por Tesorería y $79.287 millones de pagos sin flujo de efectivo, para un total de la ejecución activa de gastos por $1.180.881 millones, los cuales se confrontaron con los saldos de las cuentas de presupuesto y tesorería correspondiendo los valores con los presentados en la rendición del cierre fiscal. 2.Dentro del proceso auditor se logro establecer que la administración central no registró en el presupuesto gastos por $22.656 millones que corresponden a la vigencia 2009 como: Cesantías anualizadas, interés a la cesantía, cesantías retroactivas, reajuste pensional 2108 y pagos al Fonpet de noviembre y diciembre, los que afectan el resultado presupuestal Ejecución Activa de Gastos: Certificado No. SC-3002-1

12

La entidad refleja un resultado fiscal positivo consolidado por las diferentes fuentes de financiación de $65.189 millones. Es importante se tenga en cuenta que estos recursos obedecen a destinaciones especificas, es decir, a superávit técnicos que se deben adicionar al presupuesto de la siguiente vigencia conservando su destinación y no deben ser considerados como superávit fiscal. Certificado No. SC-3002-1

13

20082009 VARIACION EJECUCION ACTIVA DE INGRESOS Recaudos en Efectivo + Ejecución en Papeles 1.099.322.698.9731.246.070.507.231 13.35% EJECUCION ACTIVA DE GASTOS Pagos en Efectivo + Obligaciones Contraídas + Pagos sin flujo de efectivo 1.040.516.971.6891.180.881.674.788 13,49% RESULTADO FISCAL 58.805.727.284 65.188.832.44310.85% Resultado Fiscal Consolidado Comparativo 2008 - 2009 Certificado No. SC-3002-1

14

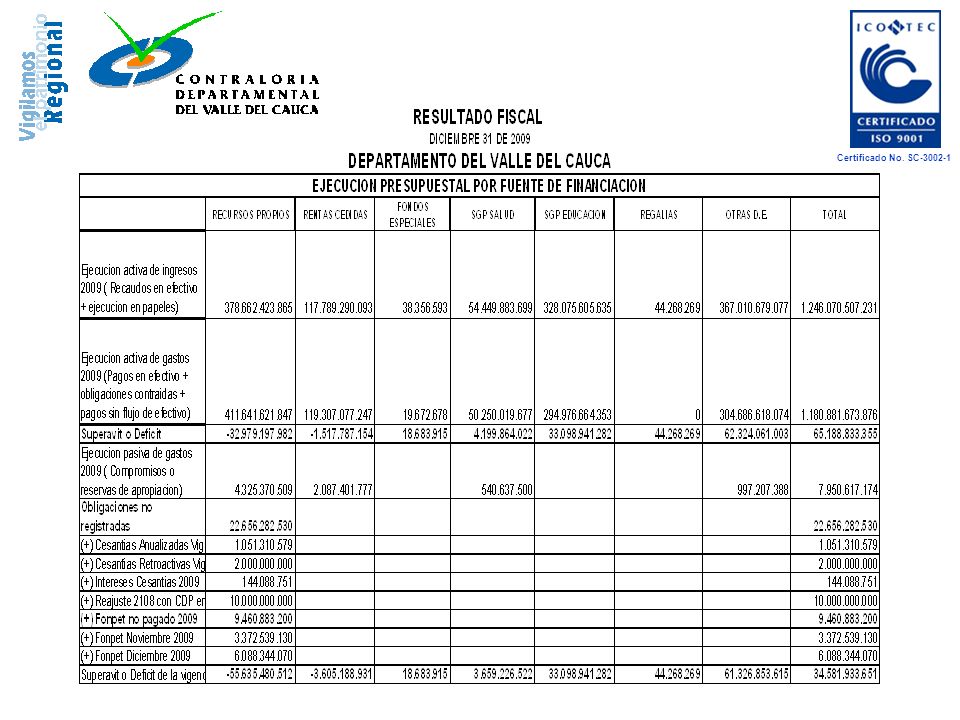

El resultado fiscal consolidado por fuentes de financiación de la vigencia 2009 por $65.189 millones es producto de déficit y de superávits fiscales por diferentes fuentes de financiación lo que refleja una indebida aplicación del Plan Anual Mensualizado de Caja (PAC). La desagregación del resultado fiscal por fuentes de financiación de la vigencia 2009 se detalla a continuación: Certificado No. SC-3002-1

16

En la validación se evidenciaron obligaciones presupuestales no registradas, lo que afecta el resultado fiscal del ejercicio incrementado el déficit de recursos propios a $ 55.635 millones y a $3.605 millones en rentas cedidas. Por otro lado en recursos del Sistema General de Participaciones Salud y Educación, Regalías y Otras de destinación Especifica, el resultado de la vigencia es superavitario, denotando falta de panificación en la ejecución de dichos recursos. Estos resultados fiscales evidencian serias debilidades en el manejo de las fuentes de financiación, donde se asumen compromisos más allá de las reales disponibilidades. Certificado No. SC-3002-1

18

Validación del Verdadero Estado de Tesorería por Fuentes de Financiación a Diciembre 31 de 2009 Certificado No. SC-3002-1

20

Confrontación Saldos de Tesorería a Diciembre 31 de 2009 En tesorería no se encuentran todos los recursos del ejercicio fiscal de la vigencia, generándose una diferencia de menos $13.032 millones, de los cuales $18.507 corresponden a recursos embargados de las vigencias 2008 y 2009 que están en depósitos judiciales, quedando una diferencia de $5.475 millones que la Administración Departamental deberá explicar y soportar al momento de presentar su plan de mejoramiento. Certificado No. SC-3002-1

21

Recursos a Incorporar Presupuesto Siguiente Vigencia $ 68.017.515.188 corresponde a un Superávit Técnico de diversas fuentes, que deben incorporarse al presupuesto 2010 conservando su destinación. Estado del Tesoro Recursos de Terceros Cuentas por Pagar y Reservas Fondos Especiales Recursos a Incorporar 2009 185.260.947.458 185.260.947.458 15.557.560.798 15.557.560.798 74.296.181.767 74.296.181.767 27.389.689.705 27.389.689.705 68.017.515.188 68.017.515.188 Certificado No. SC-3002-1

22

Recursos a Incorporar Presupuesto Siguiente Vigencia Comparativo 2008 - 2009 Estado del Tesoro Recursos de Terceros Cuentas por Pagar y Reservas Fondos Especiales Recursos a Incorporar 2008 178.608.838.567 178.608.838.567 15.311.947.338 15.311.947.338 66.404.798.832 66.404.798.832 29.099.476.376 29.099.476.376 67.792.616.021 67.792.616.0212009 185.260.947.458 185.260.947.458 15.557.560.798 15.557.560.798 74.296.181.767 74.296.181.767 27.389.689.705 27.389.689.705 68.017.515.188 68.017.515.188 VARIACION VARIACION 0.33% Certificado No. SC-3002-1

23

Respaldo de Cuentas por Pagar y Reservas Presupuestales por Fuentes de Financiación Certificado No. SC-3002-1

24

La Administración Central reporta la suma de $7.950 millones como reservas presupuestales excepcionales de las cuales cuentan con el recurso en tesorería $3.823 millones; igualmente la administración departamental constituyó cuentas por pagar por $122.722 millones, de ellas están respaldadas con el recurso en tesorería $74.296 millones. El resultado inicialmente es un déficit de tesorería por $54.640 millones discriminados en recursos propios $44.783 millones y rentas cedidas $9.857 millones. De lograr la administración departamental que se liberen los recursos embargados por $18.507 millones, el déficit de tesorería se reduciría a $36.133 millones. Certificado No. SC-3002-1

25

El Déficit de Tesorería de la Vigencia Certificado No. SC-3002-1

26

CONCEPTO2009 DEFICIT PRESENTADO 54.640.490.818 Déficit Rentas Cedidas 9.857.669.805 Déficit Recursos Propios 44.782.821.013 OBLIGACIONES NO REGISTRADAS 20.218.057.632 DEFICIT ACUMULADO VIGENCIA 74.858.548.450 Déficit de Tesoreria del Departamento Se determinó que la administración central no incluyó presupuestalmente para la vigencia 2009, $20.218 millones de obligaciones. Esto aumenta el déficit de tesorería en la vigencia por recursos propios a $65.001 millones y por rentas cedidas a $9.858 millones. Se determinó que la administración central no incluyó presupuestalmente para la vigencia 2009, $20.218 millones de obligaciones. Esto aumenta el déficit de tesorería en la vigencia por recursos propios a $65.001 millones y por rentas cedidas a $9.858 millones. Certificado No. SC-3002-1

27

La administración contando a diciembre 31 de 2009 con recursos en el fondo de reserva para pagos al Fonpet, no los realiza e incurre en un incumplimiento a esta obligación, además que incrementa el déficit fiscal de la vigencia, sin que ello signifique un incremento en el déficit de tesorería. La administración central no ha tomado las medidas conducentes de carácter presupuestal, administrativo y fiscal con el propósito de reducir los déficits, que se han incrementado en forma reiterada de una vigencia a otra. Certificado No. SC-3002-1

28

Déficit Fiscal del Departamento Comparativo 2007- 2008 - 2009 Certificado No. SC-3002-1

29

El Déficit Acumulado Certificado No. SC-3002-1

30

CONCEPTO2009 DEFICIT PRESENTADO 54.640.490.818 Déficit Rentas Cedidas 9.857.669.805 Déficit Recursos Propios 44782821013 Déficit Destinación Especifica OBLIGACIONES NO REGISTRADAS 112.308.052.675 DEFICIT FISCAL ACUMULADO 166.948.543.493 Déficits Fiscales Acumulado del Departamento Certificado No. SC-3002-1

31

Para la vigencia 2009 se incorporo al presupuesto el déficit del 2007 no pagado y el déficit del 2008, de los cuales quedaron sin pagar al cierre de la vigencia $3.340 millones y $3.682 del 2007 y 2008 respectivamente. De otro lado, en el presupuesto del 2008 y 2009 no se incluyeron $2.066 millones de Otras Destinaciones Especificas correspondiente al déficit fiscal del 2007.Para la vigencia 2009 se incorporo al presupuesto el déficit del 2007 no pagado y el déficit del 2008, de los cuales quedaron sin pagar al cierre de la vigencia $3.340 millones y $3.682 del 2007 y 2008 respectivamente. De otro lado, en el presupuesto del 2008 y 2009 no se incluyeron $2.066 millones de Otras Destinaciones Especificas correspondiente al déficit fiscal del 2007. El déficit de $2.066 de recursos de destinación específica corresponde al 20% del impuesto de vehículos de los municipios sin haber identificado a la fecha los beneficiarios.El déficit de $2.066 de recursos de destinación específica corresponde al 20% del impuesto de vehículos de los municipios sin haber identificado a la fecha los beneficiarios. En el caso del reajuste pensional ordenado por el decreto 2108, existen 629 sentencias que por su condición requieren de un pronto pago, de estas sentencias se encuentran 517 ejecutoriadas a julio de 2008, es decir a diciembre de 2009 contaban con 18 meses, plazo que se da para el pago.En el caso del reajuste pensional ordenado por el decreto 2108, existen 629 sentencias que por su condición requieren de un pronto pago, de estas sentencias se encuentran 517 ejecutoriadas a julio de 2008, es decir a diciembre de 2009 contaban con 18 meses, plazo que se da para el pago. Certificado No. SC-3002-1

32

Déficits Fiscales Acumulado Departamento Comparativo 2008-2009 Certificado No. SC-3002-1

33

Consideraciones Finales Certificado No. SC-3002-1

34

La Administración Central debe diseñar un plan que permita solucionar las dificultades señaladas en el informe: Funcionamiento Integral del Sistema de Gestión Financiera Territorial SGTP - SAP. Funcionamiento Integral del Sistema de Gestión Financiera Territorial SGTP - SAP. Modificaciones Presupuestales que permitan convertir el presupuesto en un verdadero instrumento de control de Gestión. Modificaciones Presupuestales que permitan convertir el presupuesto en un verdadero instrumento de control de Gestión. Saneamiento definitivo de los déficit fiscales de las vigencias 2007 – 2008 y 2009. Saneamiento definitivo de los déficit fiscales de las vigencias 2007 – 2008 y 2009. Registro presupuestal de la totalidad de las obligaciones en cada vigencia. Registro presupuestal de la totalidad de las obligaciones en cada vigencia. Cuantificación de la obligación real del reajuste pensional decreto 2108 y el proyecto para su pago. Cuantificación de la obligación real del reajuste pensional decreto 2108 y el proyecto para su pago. La Administración Departamental deberá explicar y soportar al momento de presentar su plan de mejoramiento la diferencia de $5.475 millones, en el estado del tesoro. La Administración Departamental deberá explicar y soportar al momento de presentar su plan de mejoramiento la diferencia de $5.475 millones, en el estado del tesoro. Certificado No. SC-3002-1

35

AVISO DE ADVERTENCIA El Contralor Departamental del Valle del Cauca en uso de sus atribuciones constitucionales, legales y reglamentarias y, en especial, de las contenidas en el artículo 268 de la Constitución Política desarrollado por el decreto Ley 267 de 2000 en su artículo 5º numeral 7º, extensivos a los contralores departamentales por expresa determinación del inciso 5º del artículo 272 de la Constitución Política, en aras de proteger el patrimonio público y evitar la desviación de recursos que permitan atender las necesidades básicas de la comunidad vallecaucana ADVIERTE : La necesidad de que la entidad incorpore en su totalidad al presupuesto de la siguiente vigencia los superávit o déficit fiscales que se determinen en el ejercicio de cierre fiscal, como también se subsanen las inconsistencias presentadas, en el Estado del Tesoro y en la Ejecución Presupuestal de Gastos. Certificado No. SC-3002-1

36

Que se paguen en la vigencia 2010 los Déficits generados en las vigencias 2007 – 2008 -2009 Que se paguen en la vigencia 2010 los Déficits generados en las vigencias 2007 – 2008 -2009 La Administración Central debe considerar la importancia del impacto de los pagos del 2108 y tomar las acciones pertinentes a fin de determinar con certeza el monto real de la obligación incluido los intereses moratorios, realizar un programa de pagos para minimizar lo oneroso de los mismos, que equivalen a un valor aproximado del 98% del capital. La Administración Central debe considerar la importancia del impacto de los pagos del 2108 y tomar las acciones pertinentes a fin de determinar con certeza el monto real de la obligación incluido los intereses moratorios, realizar un programa de pagos para minimizar lo oneroso de los mismos, que equivalen a un valor aproximado del 98% del capital. Certificado No. SC-3002-1

Presentaciones similares

1.>")

>")

328-21- 21 – Bogotá D.C. – Colombia>")