Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Diferencias entre Auditoria Administrativa y Auditoria Financiera

Universidad Autónoma Metropolitana Unidad Iztapalapa Diferencias entre Auditoria Administrativa y Auditoria Financiera Auditoria Administrativa GRUPO: HL03 Horario: 14:00 – 16:00 EQUIPO: 6 INTEGRANTES: Gallegos Moguel Verónica Martínez Luis Lorena Jacqueline Silva Baeza Montserrat

2

Auditoría Administrativa

La auditoría administrativa nos proporciona una evaluación cuantificada de la eficiencia, con la que cada unidad administrativa de la empresa desarrolla las diferentes etapas del proceso administrativo. Proporciona un panorama administrativo general de la empresa que se audita, señalando el grado de efectividad con que opera cada una de las funciones que la integran.

3

Auditoría Financiera Es un examen sistemático de los libros y registros de un organismo social; con el fin de determinar o verificar los hechos relativos a las operaciones financieras y los resultados de éstas para poder informar sobre los mismos.

4

Estados Financieros Balance General Estado de Resultados Exprese correctamente el resultado de las operaciones del periodo sometido a revisión Muestre la verdadera situación del negocio a la fecha de cierre del ejercicio que se revisa

5

Situación Administrativa

Auditoria Administrativa Situación Financiera Auditoria Financiera

6

Objetivo de la Auditoria Financiera

Confirmar un estado de asuntos financieros, Verificar que los principios de la contabilidad hayan sido aplicados en forma consistente Expresar una opinión acerca del manejo financiero. Examinar el manejo de los recursos, para establecer el grado en que sus servidores administran y utilizan los recursos y si la información final es oportuna, útil, adecuada y confiable.

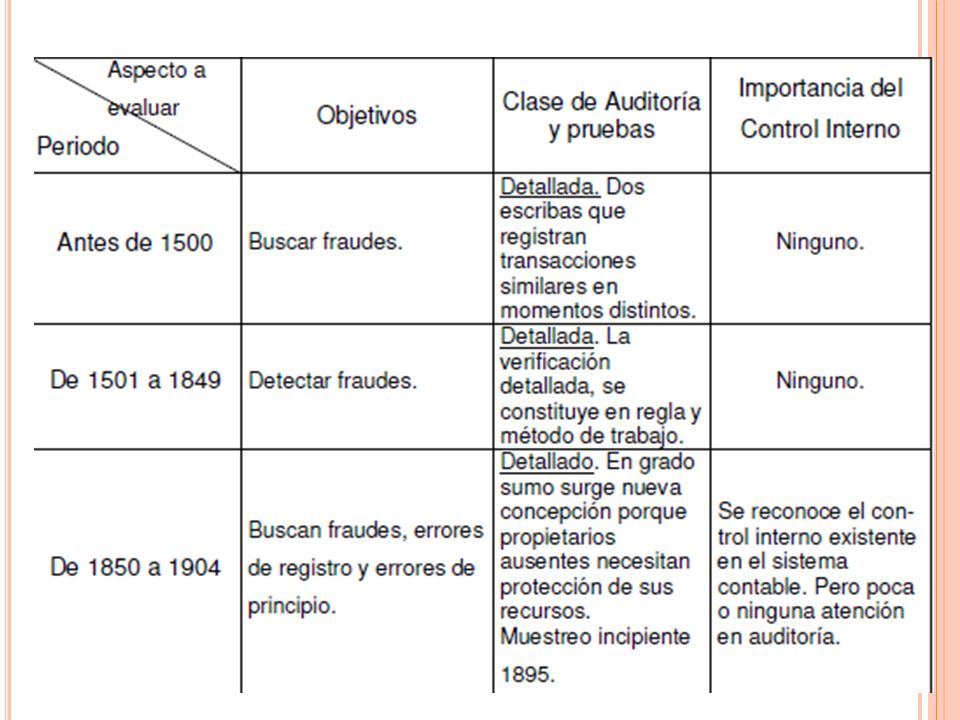

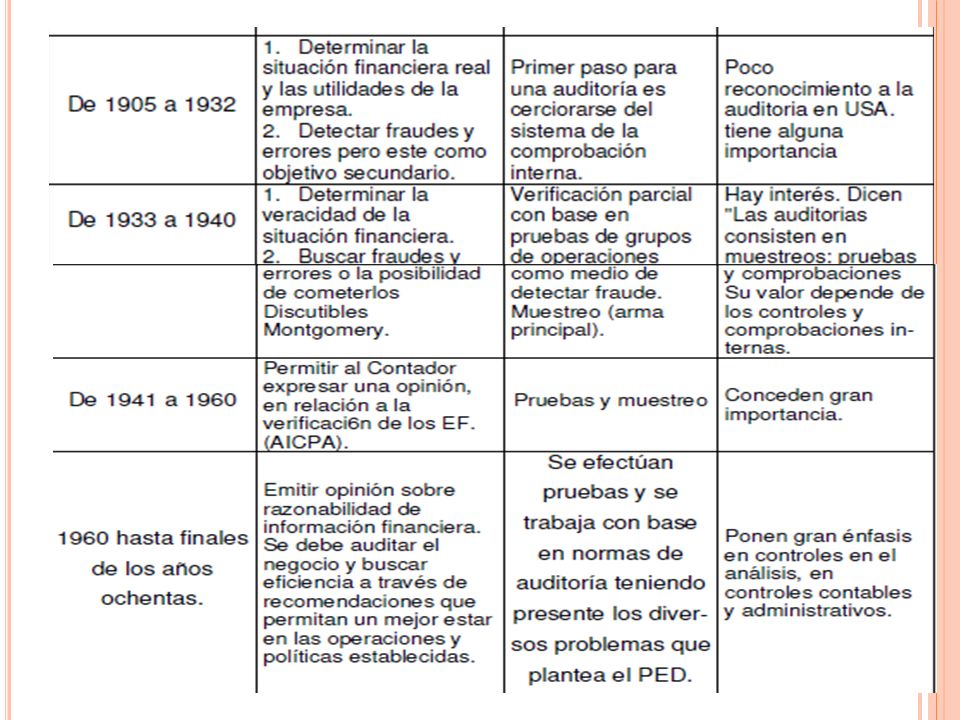

10

NECESIDAD DE QUE LA AUDITORÍA ADMINISTRATIVA Y LA FINANCIERA SE COMPLEMENTEN.

Cuántas veces los informes de auditoría de estados financieros culminan con un dictamen de razonabilidad; pero casi nunca aportan las causas administrativas que están provocando una mala o deficiente administración. Partiendo de una adecuada selección e integración de recursos humanos, habrá que determinar la habilidad y la capacidad requerida de éstos, para alcanzar los objetivos y planes fijados. Además esta integración es importante para el éxito en la elaboración y manejo de los estados financieros. La mayoría de las veces, los problemas de información financiera no son del manejo numérico y especifico de la información, sino de la persona que es incapaz de manejar esos números.

11

Auditoria Administrativa

Auditoria Financiera Control Interno Para determinar exclusivamente: Pruebas de auditoria Procedimientos de auditoria Para determinar el grado de: Eficiencia Eficacia

12

AUDITORÍA FINANCIERA Y PROCESO CONTABLE.

CONFRONTACIÓN PROCESO CONTABLE PLANEACIÓN VALUACIÓN PROCESO DE AUDITORIA ESTUDIO Y EVALUACIÓN DEL CONTROL INTERNO PROCESAMIENTO EVALUACIÓN INFORMACIÓN COMUNICACIÓN EJECUCIÓN OBTENCIÓN DE EVIDENCIA DICTAMEN E INFORME FINAL

13

ESTADOS FINANCIEROS FRENTE AL AUDITOR.

UNAS PARTIDAS REFLEJAN EL VALOR REAL CRITERIOS Y HECHOS SUCEDIDOS OTRAS SON ESTIMACIONES BASADAS EN EL CRITERIO DEL INFORMADOR APLICAR UN CRITERIO PRUDENTE Y SANO CRITERIOS DE PROCESOS CONTABLES CONSTATAR LA RAZONABILIDAD DE LOS EDOS. FINANCIEROS EVALUAR SI EN LOS PROCEDIMIENTOS DE CONTABILIZACION RESPONSABILIDAD POR LOS ESTADOS FINANCIEROS EL QUE LOS PREPARA EL AUDITOR SOLO RESPONDE POR SU TRABAJO QUE SE REFLEJA

14

ASPECTOS FÍSICOS, ECONÓMICOS Y ADMINISTRATIVOS A CONSIDERAR AL EVALUAR LOS ESTADOS FINANCIEROS

MEDIO ECONOMICO CANTIDAD Y CALIDAD DE LOS RECURSOS DISPONIBLES CARACTERISTICAS GENERALES DE LA EMPRESA CAPITAL QUE POSEE Y POSIBILIDAD DE FINANCIACIÓN APLICACIÓN DE TECNICAS MODERNAS DE ADMINISTRACIÓN IMPACTO DE NUEVAS DISPOSICIONES ESTATALES PASIVOS ACTIVOS PATRIMONIO

15

LAS AUDITORIAS NO SON UNIFORMES.

NO SE APLICAN EN IGUAL GRADO HAY PROCEDIMIENTOS ESTANDAR ¿PORQUE? NO SE APLICAN EN IDENTICA FORMA

16

ELLO DEPENDE DE VARIOS FACTORES: • NATURALEZA, TAMAÑO Y VOLUMEN DE OPERACIONES. • EFICIENCIA DEL CONTROL INTERNO. • CAMBIOS EN LAS PROPIAS ACTIVIDADES DE LA EMPRESA. • EFICIENCIA DEL PERSONAL. SI EL PROCESO CONTABLE ES UN CONTROL, EL CONTADOR DEBE APLICAR UNA DISCIPLINA CONTABLE, PARA IMPONER UN ORDEN LÓGICO A LAS DIFERENTES TRANSACCIONES. HASTA DONDE SEA POSIBLE DEBE CLASIFICAR REGISTRAR Y DOCUMENTAR ESAS TRANSACCIONES. EL AUDITOR DEBE VERIFICAR LAS PARTES QUE CONFORMAN ESE PROCESO. NO A TRAVÉS DE UN EXAMEN EXHAUSTIVO SINO A TRAVÉS DE PRUEBAS Y PROCEDIMIENTO QUE PERMITAN TENER UNA APRECIACIÓN GENERAL DEL PROBLEMA PROFUNDIZANDO EN AQUELLAS PARTES DONDE DETECTE PROBLEMAS.

17

MARCO DE LA AUDITORIA FINANCIERA.

NORMAS PERSONALES OBJETIVOS POSTULADO PRINCIPIOS TECNICAS PROCEDIMI-ENTOS ETC. PLANEACION PROGRAMA- CIÓN PAPELES DE TRABAJO AUDITOR ESTUDIO Y EVALUACION DEL CONTROL INTERNO DICTAMEN NORMAS DE EJECUCIÓN DEL TRABAJO NORMAS DEL DICTAMEN

18

OBJETIVOS DE LOS ESTADOS FINANCIEROS.

EN SU DECLARACIÓN NO 1 “OBJETIVOS EN LA PRESENTACIÓN DE INFORMACIÓN FINANCIERA” EL F.A.S.B. PROPUSO OCHO (8) QUE SE TRANSCRIBEN A CONTINUACIÓN. • “SUMINISTRAR INFORMACIÓN ÚTIL Y COMPRENSIBLE. • “SUMINISTRAR INFORMACIÓN QUE AYUDE A INVERSIONISTAS, ACREEDORES Y OTROS A EVALUAR LOS PROBABLES INGRESOS DE LA EMPRESA, (EN CUANTO A SU IMPORTE, PERIOCIDAD E INCERTIDUMBRE) PROVENIENTES DE DIVIDENDOS. • “PROVEER INFORMACIÓN ACERCA DE LOS RECURSOS ECONÓMICOS DEL NEGOCIO Y LOS DERECHOS QUE TERCEROS TIENEN SOBRE ESOS RECURSOS • "SUMINISTRAR INFORMACIÓN ACERCA DEL DESEMPEÑO DE LA EMPRESA EN UN PERÍODO LO CUAL SERVIRÁ DE AYUDA A LOS INVERSIONISTAS PARA EVALUAR PERSPECTIVAS FUTURAS”. • “SUMINISTRAR INFORMACIÓN ACERCA DE LA MEDICIÓN DE LAS GANANCIAS Y DE LOS COMPONENTES DE ÉSTAS". • "PROVEER INFORMACIÓN EN CUANTO A LA FORMA COMO OBTIENE Y GASTA EL EFECTIVO (FLUJO DE FONDOS), Y EN LO REFERENTE A LOS FACTORES QUE AFECTEN LA LIQUIDEZ DE LA EMPRESA". • "PROVEER INFORMACIÓN ACERCA DE CÓMO LA GERENCIA HA DESCARGADO SU RESPONSABILIDAD A LOS ACCIONISTAS (PROPIETARIOS) EN EL USO DE LOS RECURSOS DE LA EMPRESA" • "PROVEER INFORMACIÓN ÚTIL A LOS GERENTES Y DIRECTIVOS PARA LA TOMA DE DECISIONES"

QUE SE TRANSCRIBEN A CONTINUACIÓN. • SUMINISTRAR INFORMACIÓN ÚTIL Y COMPRENSIBLE. • SUMINISTRAR INFORMACIÓN QUE AYUDE A INVERSIONISTAS, ACREEDORES Y OTROS A EVALUAR LOS PROBABLES INGRESOS DE LA EMPRESA, (EN CUANTO A SU IMPORTE, PERIOCIDAD E INCERTIDUMBRE) PROVENIENTES DE DIVIDENDOS. • PROVEER INFORMACIÓN ACERCA DE LOS RECURSOS ECONÓMICOS DEL NEGOCIO Y LOS DERECHOS QUE TERCEROS TIENEN SOBRE ESOS RECURSOS. • SUMINISTRAR INFORMACIÓN ACERCA DEL DESEMPEÑO DE LA EMPRESA EN UN PERÍODO LO CUAL SERVIRÁ DE AYUDA A LOS INVERSIONISTAS PARA EVALUAR PERSPECTIVAS FUTURAS . • SUMINISTRAR INFORMACIÓN ACERCA DE LA MEDICIÓN DE LAS GANANCIAS Y DE LOS COMPONENTES DE ÉSTAS . • PROVEER INFORMACIÓN EN CUANTO A LA FORMA COMO OBTIENE Y GASTA EL EFECTIVO (FLUJO DE FONDOS), Y EN LO REFERENTE A LOS FACTORES QUE AFECTEN LA LIQUIDEZ DE LA EMPRESA . • PROVEER INFORMACIÓN ACERCA DE CÓMO LA GERENCIA HA DESCARGADO SU RESPONSABILIDAD A LOS ACCIONISTAS (PROPIETARIOS) EN EL USO DE LOS RECURSOS DE LA EMPRESA • PROVEER INFORMACIÓN ÚTIL A LOS GERENTES Y DIRECTIVOS PARA LA TOMA DE. DECISIONES")

19

Técnicas de Auditoria Análisis y Revisión: Análisis: Inspección:

Estudio General: Conocer de manera general la empresa que se va auditar Análisis y Revisión: De la organización De los procedimientos De los movimientos De los saldos en las cuentas Análisis: Consiste en la evaluación de los componentes de un todo y con base en ello sacar conclusiones Inspección: Verificación física de los pasos materiales que sustentan operaciones del negocio aplicable al examen de documentos y activos fijos

20

Confirmación: Investigación: Certificación: Observación: Calculo:

Ratificación por parte de terceras personas sobre la autenticidad de un saldo, la ejecución de una operación o hecho en la que tomo parte la cual le da plena capacidad para informar válidamente sobre lo ocurrido Investigación: Proceso mediante el cual el auditor trata de descubrir una verdad util a su trabajo Certificación: Obtención escrita de afirmaciones y concepto que formalizan la investigación Observación: Examen atento que permite apreciar y concluir como se realizan las operaciones en la practica Calculo: Verificación de la exactitud aritmética de operaciones que deben ser precisas Indagación: Averiguación sobre políticas, pasivos, contingentes y otros aspectos por entrevistas y consultas que se hagan a personas responsables sobre tales actividades

21

Propósitos de la Auditoria Administrativa

Confirmar que el auditor entiende procedimientos empleados por el cliente Obtener evidencias de que los controles funcionan adecuadamente lo cual otorgaría un mayor grado de confianza en las operaciones de la empresa Validar los hechos o circunstancias ocurridos en las cuentas Corroborar a relación entre cuentas como bases que soportan los procedimientos

22

Pruebas de Cumplimiento:

Pruebas sustantivas: Se obtiene evidencia de la corrección y validez de los registros contables y permite detectar los errores y deficiencias Pruebas de Cumplimiento: Con ellas se obtiene seguridad de que los procedimientos de control contable se aplican de acuerdo a su diseño

23

Normas de Auditoria Normas Personales

Entrenamiento Tecnico y capacidad profesional Cuidado y diligenciar profesionales Independencia Mental

24

Normas de Ejecución de Trabajo

Planeación y Supervisión Estudio y Evaluación del Control Interno Obtención de evidencia suficiente y competente

25

Normas de Dictamen e Informe Final

“Siempre que el auditor este asociado con estados financieros este deberá expresar de manera clara e inequívoca la naturaleza de su relación con tales estados Norma 2 “El informe debe contener la indicación sobre si los estados financieros están presentados de acuerdo a los principios de contabilidad generalmente aceptados” Norma 3 “El informe debe contener indicación si sobre tales principios han sido utilizados en forma consistente en el periodo corriente en relación con el periodo anterior” Norma 4 “Las informaciones explicativas contenidas en los estados financieros han de considerarse razonablemente adecuadas”

26

Norma 5 “Cuando el auditor considere necesario expresar afirmaciones u opiniones dentro del informe debera hacerlo de manera clara e inequivoca indicando los motivos e importancia con los estados financieros en conjunto” Norma 6 “Cuando el auditor considere no estar en condiciones de expresar una opinion sobre los estados financieros en conjunto debera manifestarlo explicita y claramente aun asi debe hacer comentarios parciales que considere prudentes”

27

Postulado de Auditoria

Planear el trabajo es Decidir Previamente Extensión que debe darse a las pruebas Procedimiento de Auditoria a emplear Oportunidad en que se aplicara

28

Buena Planeación en la Auditoria

Determinación en las áreas en las cuales se hará auditoria prioritariamente Enfocar los programas adaptados a las circunstancias Determinar el alcance y profundidad de la auditoria en cada área Establecer cronogramas, definir cedulas y papeles de trabajo a desarrollar Definir tiempo a emplear por área

29

Investigación General: Tiende a determinar los aspectos comunes a toda empresa: Ubicación Características Jurídicas Aspectos Fiscales Características Contables y Financieras Movimiento de mercancias

30

Especifica: Comprenderá la identificación de:

El objeto social del negocio Observaciones Bienes Inmuebles Fechas de revisión de contrato Otros

31

En que se aplica a un trabajo particular

PROGRAMA Relación metódica escrita de Procedimientos Alcances Oportunidad En que se aplica a un trabajo particular

32

Recuerde que antes de acometer el trabajo debe haber la investigación preliminar para:

• Entender el trabajo " las pautas mínimas de realización. • Conocer la empresa. • Revisar comprobantes de un periodo corto con el objeto de analizar los procedimientos. • Evaluar su control interno. • Procedimiento y principios de contabilidad aplicados por el cliente. • Conocer lo relacionado a sus operaciones. • Comparar ventas entre periodos. • Presupuestos. • Tendencias de ganancias y si es posible el promedio de la industria. • Análisis financiero. • Datos estadísticos. Objetivos. a. Dejar constancia de que el trabajo se efectuo en forma adecuada. b. Economizar tiempo y esfuerzo (eficiencia). c. Allegar pautas que permitan hacer sugerencias: • Para mejorar procedimientos contables. • Para lograr eficiencia. PROGRAMA En que se aplican a un trabajo particular

. c. Allegar pautas que permitan hacer sugerencias: • Para mejorar procedimientos contables. • Para lograr eficiencia. PROGRAMA. En que se aplican a un trabajo. particular.")

33

Prueba del programa. Debe revisarse con el objeto de terminar si es adecuado. Esto es integro y razonable. Un buen programa permitirá solucionar preguntas relacionadas con cuatro (4) aspectos: • Base en que se Expresan los Activos. • Son las provisiones adecuadas ? • Se segregaron los activos que no son de las operaciones ordinarias del negocio ? • Se averigua el valor del mercado de inversiones?• La amortización y depreciación se calculan adecuadamente? • Presentación de Estados Financieros. • Hay una clasificación correcta de las partidas del balance?. • Se muestran todos los gravámenes que afectan los recursos económicos del negocio?. • Se han aplicado constantemente los P.C.G.A.? • Se debe mostrar adicionalmente datos sobre compromisos de la empresa, restricciones, opciones. • Examen de partidas. • Se ha comprobado frecuentemente el efectivo y los valores ? • Se harán pruebas de circularizaciones? • Se observarán la toma de inventarios?. • Se han previsto pruebas para las transacciones más importantes? • Otros Aspectos. • Se obtendrá información para preparar informes a entidades gubernamentales. • Se entrenará al personal auxiliar adecuadamente. • ¿Se realizará el examen en el tiempo requerido?. • ¿Se podrá obtener conocimiento suficiente para hacer recomendaciones al cliente?.

aspectos: • Base en que se Expresan los Activos. • Son las provisiones adecuadas . • Se segregaron los activos que no son de las operaciones ordinarias del negocio . • Se averigua el valor del mercado de inversiones • La amortización y depreciación se calculan adecuadamente. • Presentación de Estados Financieros. • Hay una clasificación correcta de las partidas del balance . • Se muestran todos los gravámenes que afectan los recursos económicos del negocio . • Se han aplicado constantemente los P.C.G.A.. • Se debe mostrar adicionalmente datos sobre compromisos de la empresa, restricciones, opciones. • Examen de partidas. • Se ha comprobado frecuentemente el efectivo y los valores . • Se harán pruebas de circularizaciones. • Se observarán la toma de inventarios . • Se han previsto pruebas para las transacciones más importantes. • Otros Aspectos. • Se obtendrá información para preparar informes a entidades gubernamentales. • Se entrenará al personal auxiliar adecuadamente. • ¿Se realizará el examen en el tiempo requerido . • ¿Se podrá obtener conocimiento suficiente para hacer recomendaciones al cliente .")

34

Diferencia entre Auditoria Administrativa y Auditoria Financiera

Parte II Equipo 6 Martínez Luis Lorena Jacqueline Gallegos Moguel Verónica Silva Baeza Montserrat

35

Balance General Estado de resultados Resumen las transacciones correspondientes a los ingresos y egresos, con el objetivo de determinar la ganancia o perdida que el negocio obtuvo en las actividades de operación. Sirve como orientador en la toma de decisiones. Su presentación varia de acuerdo a la actividad económica de la empresa

36

Los estados financieros de una empresa deben servir para poder evaluar el futuro de la empresa y poder tomar decisiones de carácter económico, con base en juicios sobre: El nivel de Rentabilidad La posición Financiera La capacidad financiera por medio de deuda

37

Mejor conocimiento de la situación y desempeño

Para evaluar la situación y desempeño financieros de una empresa el analista requiere de algunos criterios. Razones o Índices Datos Financieros Mejor conocimiento de la situación y desempeño

38

Razones Financieras Son coeficientes o razones que proporcionan unidades contables y financieras de medida y comparación, a través de las cuales, la relación (por división) entre sí de dos datos financieros directos, permiten analizar el estado actual o pasado de una organización, en función a niveles óptimos definidos para ella.

entre sí de dos datos financieros directos, permiten analizar el estado actual o pasado de una organización, en función a niveles óptimos definidos para ella.")

39

Los que se calculan a través del estado de posición financiera

Las razones financieras pueden dividirse en: Razones de Liquidez y Solvencia Los que se calculan a través del estado de posición financiera Razones de Endeudamiento Los que se calculan a través del estado de resultados y atreves de los dos estados Razones de Eficiencia Razones de Rentabilidad Razones de Mercado

40

Tipos fundamentales de indicadores

.LOS INDICADORES FINANCIEROS SE CALCULAN A PARTIR DE LA DECLARACIÓN DE INGRESOS Y DEL BALANCE GENERAL DE UNA COMPAÑÍA. . CALCULAR LOS INDICADORES FINANCIEROS ES COMO TOMAR UNA FOTOGRAFIA, YA QUE LOS RESULTADOS REFLEJAN UNA SITUACIÓN DETERMINADA EN UN PUNTO DEL TIEMPO. . COMPARAR LOS INDICADORES EN EL TRANSCURSO DEL TIEMPO Y CON EL PROMEDIO DE LA INDUSTRIA GENERA DATOS ESTADISTICOS IMPORTANTES QUE SERVIRAN PARA IDENTIFICAR Y EVALUAR LAS FORTALEZAS Y DEBILIDADES.

41

CUATRO FUENTES MUY IMPORTANTES DE INDICADORES FINANCIEROS PROMEDIO DE LA INDUSTRIA SON:

1.- NORMAS DE LA INDUSTRIA E INDICADORES CLAVE DE NEGOCIOS. SE CALCULAN 14 INDICADORES DIFERENTES EN UN FORMATO PARA EL PROMEDIO DE LA INDUSTRIA EN 800 TIPOS DIFERENTES DE NEGOCIOS. LOS INDICADORES SE MUESTRAN POR EL NÚMERO DE LA CLASIFICACIÓN INDUSTRIAL ESTANDAR Y SE AGRUPAN POR VENTAS ANUALES EN TRES CATEGORIAS. 2.- ESTUDIOS DE DECLARACIONES ANUALES, DE ROBERTO MORRIS ASSOCIATE: SE CALCULAN 16 INDICADORES DIFERENTES EN UN FORMATO PARA EL PROMEDIO DE LA INDUSTRIA. SE HACE REFERENCIA A LAS INDUSTRIAS POR LOS NUMEROS SIC PUBLICADO POR LA OFICINA DE CENSOS. LOS INDICADORES Y PORCENTAJES SE PRESENTAN EN CUATRO TAMAÑOS DE CATEGORIAS POR VENTAS ANUALES PARA TODAS LAS EMPRESAS DEL SECTOR.

42

3.- ALMANAQUE DE NEGOCIOS E INDICADORES FINANCIEROS INDUSTRIALES: SE INCLUYEN 22 INDICADORES Y PORCENTAJES FINANCIEROS EN UN FORMATO PARA EL PROMEDIO DEL SECTOR EN TODAS LAS INDUSTRIAS MÁS IMPORTANTES. LOS INDICADORES Y PORCENTAJES SE PRESENTAN EN 12 CATEGORIAS DIFERENTES DE TAMAÑOS DE COMPAÑIAS Y PARA TODAS LAS EMPRESAS DE UNA DETERMINADA EMPRESA. 4.- REPORTES DE LA COMISIÓN FEDERAL DE COMERCIO (FTC): LA FTC PUBLICA DATOS FINANCIEROS TRIMESTRALES, INCLUYENDO INDICADORES DE COMPAÑIAS MANUFACTURERAS. LOS REPORTES DE LA FTC INCLUYEN ANALISIS AGRUPADOS POR INDUSTRIA Y TAMAÑO DE LOS RECURSOS.

: LA FTC PUBLICA DATOS FINANCIEROS TRIMESTRALES, INCLUYENDO INDICADORES DE COMPAÑIAS MANUFACTURERAS. LOS REPORTES DE LA FTC INCLUYEN ANALISIS AGRUPADOS POR INDUSTRIA Y TAMAÑO DE LOS RECURSOS.")

43

NO TODOS LOS INDICADORES SON IMPORTANTES PARA TODAS LAS INDUSTRIAS Y TODAS LAS COMPAÑIAS. POR EJEMPLO, LA FACTURACIÓN DE CUENTAS POR COBRAR Y EL TIEMPO PROMEDIO DE COBRO NO SON MUY RELEVANTES PARA UNA COMPAÑÍA QUE PRINCIPALMENTE LLEVA ACABO NEGOCIOS EN EFECTIVO.

44

LOS INDICADORES FINANCIEROS CLAVE SE CLASIFICAN EN LOS CINCO TIPOS SIGUIENTES:

1.- LOS INDICADORES DE LIQUIDEZ MIDEN LA CAPACIDAD DE UNA EMPRESA PARA AFRONTAR SUS COMPROMISOS EN EL CORTO PLAZO. * INDICADOR ACTUAL *INDICADOR RAPIDO(O PRUEBA DEL ACIDO) 2.- LOS INDICADORES DE ENDEUDAMIENTO MIDEN HASTA QUE PUNTO LA EMPRESA SE HA FINANCIADO POR MEDIO DE DEUDA. *RAZÓN ENTRE DEUDA Y ACTIVOS TOTALES *RAZÓN ENTRE DEUDA Y CAPITAL *RAZÓN ENTRE DEUDA Y CAPITAL A LARGO PLAZO *RAZÓN (O COBERTURA) DE INTERESES DEVENGADOS

2.- LOS INDICADORES DE ENDEUDAMIENTO MIDEN HASTA QUE PUNTO LA EMPRESA SE HA FINANCIADO POR MEDIO DE DEUDA. *RAZÓN ENTRE DEUDA Y ACTIVOS TOTALES *RAZÓN ENTRE DEUDA Y CAPITAL *RAZÓN ENTRE DEUDA Y CAPITAL A LARGO PLAZO *RAZÓN (O COBERTURA) DE INTERESES DEVENGADOS")

45

3.- LOS INDICADORES DE ACTIVIDAD MIDEN QUE TAN EFICAZMENTE UNA EMPRESA HACE USO DE SUS RECURSOS. *Rotación de inventario *Rotación de activos efectivos *Rotación de activos totales *Rotación de cuentas por cobrar(tiempo de cobro) *Periodo promedio de recuperación 4.- LOS INDICADORES DE RENTABILIDAD MIDEN LA EFICACIA GENERAL DE LA ADMINISTRACIÓN, QUE SE MUESTRA EN LOS RENDIMIENTOS GENERADOS POR VENTAS E INVERSIONES. *Margen bruto de ganancia *Margen de ganancia de operación *Margen neto de ganancias *Rendimiento sobre los activos totales *Rendimiento sobre el capital de los accionistas *Ganancias por acción *Razón entre precio y ganancias

*Periodo promedio de recuperación 4.- LOS INDICADORES DE RENTABILIDAD MIDEN LA EFICACIA GENERAL DE LA ADMINISTRACIÓN, QUE SE MUESTRA EN LOS RENDIMIENTOS GENERADOS POR VENTAS E INVERSIONES. *Margen bruto de ganancia *Margen de ganancia de operación *Margen neto de ganancias *Rendimiento sobre los activos totales *Rendimiento sobre el capital de los accionistas *Ganancias por acción *Razón entre precio y ganancias .")

46

5.- LOS INDICADORES DE CRECIMIENTO MIDEN LA CAPACIDAD DE LA EMPRESA PARA MANTENER UNA POSICIÓN ECONÓMICA CRECIENTE DENTRO DE LA ECONOMIA Y LA INDUSTRIA. *VENTAS *INGRESO NETO *GANANCIAS POR ACCIÓN *DIVIDENDOS POR ACCIÓN

47

Indicadores de Liquidez

Como se calcula Lo que mide Indicadores de Liquidez Indicador actual Activos actuales Pasivos actuales Hasta que punto la empresa puede afrontar sus compromisos a corto plazo Indicador rápido Activos actuales – Inventario Hasta que punto la empresa puede afrontar sus compromisos a corto plazo sin tener que vender su inventario Indicadores de endeudamiento Razón entre deuda y activos totales Total de la deuda Total de activos Porcentaje de los fondos totales aportados por los acreedores Razón entre deuda y capital Total de la deuda Total del capital de los accionistas Porcentaje de los fondos totales aportados por los acreedores en comparación con los propietarios Razón entre deuda y capital a largo plazo Deuda a largo plazo Balance entre la deuda y el patrimonio dentro de la estructura financiera a largo plazo Razón de intereses devengados Utilidades antes de intereses Total de interés devengados Punto hasta el cual los ingresos pueden decaer sin que la empresa sea incapaz de afrontar sus costos de intereses anuales

48

Indicadores de Actividad

Como se calcula Lo que mide Indicadores de Actividad Rotación de Inventario Ventas Inventario de bienes terminados Si la empresa cuenta con un inventario excesivo y si lo esta vendiendo lentamente en comparación con el promedio de la industria Rotación de activos fijos Ventas Activos fijos Productividad en las ventas, en la planta y utilización del equipo Rotación de cuentas por cobrar Ventas anuales a crédito . Cuentas por cobrar Tiempo promedio que le toma a una empresa cobrar las ventas a crédito en términos porcentuales Periodo Promedio de recuperación Total de ventas a crédito/365 días Tiempo promedio que le toma a una empresa cobrar las ventas a crédito en días Indicadores de Rentabilidad Margen bruto de ganancia Ventas - Costo de bienes vendidos Ventas Margen total disponible para cubrir los gastos de operación y generar ganancias Margen de ganancia de operación Ingresos de intereses e impuestos Rentabilidad sin tomar en cuenta los impuestos ni los intereses

49

Indicadores de crecimiento

Como se calcula Lo que mide Margen neto de ganancias Ingreso neto . Ventas Utilidades después de impuestos por dólar de ventas Rendimiento sobre activos actuales Total de activos Utilidades después de impuestos por dólar de activos Rendimiento sobre el capital de los accionistas Ingreso neto Total de capital de accionistas Utilidades después de impuestos por dólar invertido por los accionistas Ganancias por acción Ingreso neto Ganancias obtenidas por los dueños de acciones comunes Razón entre precio y ganancia Precio del mercado por acción Ingreso por acción Atractivo de una empresa en los mercados de acciones Indicadores de crecimiento Porcentaje del crecimiento anual en total de ventas Ritmo de crecimiento de la empresa en ventas Ingreso Neto Porcentaje de crecimiento anual en las utilidades Ritmo de crecimiento de la empresa en utilidades Ganancia por acción Porcentaje de crecimiento anual de ganancia por acción Ritmo de crecimiento de la empresa en ganancias por acción Dividendos por acción Porcentaje de crecimiento anual en dividendos por acción Ritmo de crecimiento de la empresa en dividendos por acción

50

Análisis de Indicadores Financieros

¿Cómo ha variado cada indicador con el tiempo? Esta información provee los medios para evaluar tendencias históricas ¿Cómo se compara cada indicador con las normas de la industria? Las industrias se diferencian drásticamente en ciertos indicadores ¿Cómo se compara cada indicador con los de los competidores mas importantes? La competencia es mas intensa entre varios competidores de una industria o localidad que entre todas las empresas del sector

51

Estado de Posición Financiera al 31 de Diciembre de 2010

Compañía El Ancla S.A. Estado de Posición Financiera al 31 de Diciembre de 2010 ACTIVO Circulante Bancos 60,000 Almacén 16, 000 Clientes 30,000 Doc. x cob 20,000 Suma de Actico Circ 126,000 Fijo Mobiliario Drep acum 10,000 Equipo de Rep 90,000 -22,500 Suma de Activo Fijo 117,500 Total de Activo 243,500 PASIVO Proveedores 13,000 Doc. x pagar 20,000 Acreed div 40,000 Suma de Pasivo a c/p 73,000 Creed hipotecario 18,000 Total de pasivo 91,000 CAPITAL Capital Social 126,500 Utilidad del Ejercicio 10,000 Ut. Acumuladas Efecto Monetario -2,000 Total de Capital 152,500 Pasivo + Capital 243,500

52

Estado de resultados del 1º de enero al 31 de Diciembre de 2009

Compañía El Ancla S.A Estado de resultados del 1º de enero al 31 de Diciembre de 2009 Ventas 250,000 Costo de ventas -125,000 Utilidad bruta 125,000 Gastos de operación Gastos de ventas 50,000 Gastos de administración 52,000 Total de gastos de operación 102,000 Utilidad de operación 23,000 Costo de financiamiento -5,000 Utilidad después del fin 18,000 Otros gastos -1,333 Utilidad antes del ISR 16,667 ISR -5,667 PTU -1,000 Utilidad Neta 10,000

53

RAZONES DE LIQUIDEZ Determinan la capacidad de la empresa para poder cumplir con las obligaciones a corto plazo. Razón Circulante. Mide la solvencia mediata y la capacidad de crédito a corto plazo Activo circulante / Pasivo a corto plazo = 126,000 / 73,000 = 1.72 Se tiene 1.72 pesos de activo circulante por cada peso que se debe a corto plazo

54

Razón Acida. Mide la solvencia inmediata de la empresa

(Activo circulante – Inventarios) / Pasivo a corto plazo = (126,000 – 16,000) / 73,000 = 1.50 Se tiene 1.50 pesos de activo disponible por cada peso que se debe.

/ Pasivo a corto plazo. = (126,000 – 16,000) / 73,000 = Se tiene 1.50 pesos de activo disponible por cada peso que se debe.")

55

Indicador de Endeudamiento Compañía El Ancla S.A.

Razón entre deuda y activos totales Operación Razón entre deuda y capital 91, 243, 500 Fondos totales aportados por acreedores 91, 126, 500 Fondos totales aportados por los acreedores en comparación con los propietarios Razón entre deuda y capital a largo plazo 18, 000 . Balance entre la deuda y el patrimonio financiero a largo plazo Razón de intereses devengados 23, 000 . 5, 000 Ingresos pueden decaer sin que la empresa sea incapaz de afrontar sus costos de intereses anuales = . 37 % = . 71 % = . 14 % = 4.6 %

56

INDICADORES DE RENTABILIDAD

MARGEN DE UTILIDAD NETA: UTILIDAD NETA = (100) = 4% VENTAS NETAS RENTABILIDAD DEL ARCHIVO: UTILIDAD NETA = (100) = 4.1 % ACTIVO TOTAL (100) RENTABILIDAD DEL CAPITAL C.: UTILIDAD NETA = = 6.5 % CAPITAL CONTABLE (100) INICIAL INDICADORES DE RENTABILIDAD

= 4% VENTAS NETAS RENTABILIDAD DEL ARCHIVO: UTILIDAD NETA = (100) = 4.1 % ACTIVO TOTAL (100) RENTABILIDAD DEL CAPITAL C.: UTILIDAD NETA = = 6.5 % CAPITAL CONTABLE (100) INICIAL. INDICADORES DE RENTABILIDAD.")

Presentaciones similares