Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Cuenta Pública, Fondos Municipales y su Normativa Aplicable

Auditoria Superior del Estado de Quintana Roo BIENVENIDOS Cuenta Pública, Fondos Municipales y su Normativa Aplicable Octubre- Noviembre 2013

2

Objetivo Conocer las especificaciones y lineamientos técnicos que deberán de observar, para la integración y entrega de la cuenta pública correspondiente al ejercicio 2013.

3

Definición de Cuenta Pública

29/03/2017 Definición de Cuenta Pública ¿Qué se entiende por Cuenta Pública?

4

INTEGRACIÓN Y PRESENTACIÓN DE LA CUENTA PÚBLICA

29/03/2017 DIRECCIÓN DE FISCALIZACIÓN MUNICIPAL INTEGRACIÓN Y PRESENTACIÓN DE LA CUENTA PÚBLICA Cuenta Pública, Fondos Municipales y su Normativa Aplicable Octubre- Noviembre 2013

5

Definición de Cuenta Pública

29/03/2017 Definición de Cuenta Pública “ La que rinden las entidades fiscalizables para darle a conocer a la Legislatura el resultado de su gestión financiera a efecto de comprobar que la recaudación, administración, manejo, custodia y aplicación de los ingresos y egresos estatales y municipales, durante un ejercicio fiscal comprendido del 1o. de enero al 31 de diciembre de cada año, se ejercieron en los términos de las disposiciones legales y administrativas aplicables y conforme a los criterios y programas aprobados”. LOFS: Ley del Órgano de Fiscalización Superior

6

Definición de Contabilidad Gubernamental

29/03/2017 Definición de Contabilidad Gubernamental Técnica que sustenta los sistemas de contabilidad gubernamental Que se utiliza para el registro de las transacciones que llevan a cabo los entes públicos Se expresa en términos monetarios LGCG: Ley General de Contabilidad Gubernamental

7

Definición de Contabilidad Gubernamental

29/03/2017 Definición de Contabilidad Gubernamental Capta los diversos eventos económicos identificables y cuantificables que afectan los bienes e inversiones, las obligaciones y pasivos, así como el propio patrimonio Con el fin de generar información financiera que facilite la toma de decisiones y un apoyo confiable en la administración de los recursos públicos. LGCG: Ley General de Contabilidad Gubernamental

8

Definición de Información Financiera

29/03/2017 Definición de Información Financiera Es la información presupuestaria y contable expresada en unidades monetarias, sobre las transacciones que realiza un ente público y los eventos económicos identificables y cuantificables que lo afectan, la cual puede representarse por reportes, informes, estados y notas que expresan su situación financiera, los resultados de su operación y los cambios en su patrimonio LGCG: Ley General de Contabilidad Gubernamental

9

Sistema de Contabilidad Gubernamental

29/03/2017 Sistema de Contabilidad Gubernamental Registrará de manera armónica, delimitada y específica las operaciones presupuestarias y contables; Generará estados financieros, confiables, oportunos, comprensibles, periódicos y comparables LGCG: Ley General de Contabilidad Gubernamental

10

Sistema de Contabilidad Gubernamental

29/03/2017 Sistema de Contabilidad Gubernamental Información contable, con la desagregación siguiente: a) Estado de situación financiera; b) Estado de variación en la hacienda pública; c) Estado de cambios en la situación financiera; e) Notas a los estados financieros; f) Estado analítico del activo. LGCG: Ley General de Contabilidad Gubernamental

Estado de situación financiera; b) Estado de variación en la hacienda pública; c) Estado de cambios en la situación financiera; e) Notas a los estados financieros; f) Estado analítico del activo. LGCG: Ley General de Contabilidad Gubernamental.")

11

Sistema de Contabilidad Gubernamental

29/03/2017 Sistema de Contabilidad Gubernamental Información presupuestaria, con la desagregación siguiente: a) Estado analítico de ingresos, del que se derivará la presentación en clasificación económica por fuente de financiamiento y concepto, incluyendo los ingresos excedentes generados; LGCG: Ley General de Contabilidad Gubernamental

Estado analítico de ingresos, del que se derivará la presentación en clasificación económica por fuente de financiamiento y concepto, incluyendo los ingresos excedentes generados; LGCG: Ley General de Contabilidad Gubernamental.")

12

Sistema de Contabilidad Gubernamental

29/03/2017 Sistema de Contabilidad Gubernamental Información presupuestaria, con la desagregación siguiente: b) Estado analítico del ejercicio del presupuesto de egresos del que se derivarán las siguientes clasificaciones: i. Administrativa; ii. Económica y por objeto del gasto, y iii. Funcional-programática; LGCG: Ley General de Contabilidad Gubernamental

Estado analítico del ejercicio del presupuesto de egresos del que se derivarán las siguientes clasificaciones: i. Administrativa; ii. Económica y por objeto del gasto, y. iii. Funcional-programática; LGCG: Ley General de Contabilidad Gubernamental.")

13

Integración de la Cuenta Pública

29/03/2017 Integración de la Cuenta Pública Los estados contables, financieros, presupuestarios y programáticos; La información que muestre el registro de las operaciones derivadas de la aplicación de las respectivas leyes de ingreso y del ejercicio de los presupuestos de egresos, estatales y municipales LOFS: Ley del Órgano de Fiscalización Superior

14

Integración de la Cuenta Pública

29/03/2017 Integración de la Cuenta Pública Los efectos o consecuencias de las mismas operaciones y de otras cuentas en el activo y pasivo totales de las haciendas públicas estatal y municipales y en su patrimonio neto, incluyendo el origen y aplicación de los recursos. LOFS: Ley del Órgano de Fiscalización Superior

15

Integración de la Cuenta Pública

29/03/2017 Integración de la Cuenta Pública El resultado de las operaciones de los Poderes del Estado, Municipios y entes públicos estatales y municipales, además de los estados detallados de la deuda pública estatal y municipal; y La documentación original comprobatoria y justificativa. LOFS: Ley del Órgano de Fiscalización Superior

16

Presentación de la Cuenta Pública

29/03/2017 Presentación de la Cuenta Pública Artículo 7.- Las cuentas públicas deberán ser presentadas a la Auditoría Superior del Estado, a más tardar el treinta y uno de marzo posterior al año del ejercicio fiscal que corresponda. LOFS: Ley del Órgano de Fiscalización Superior

17

Presentación de la Cuenta Pública

29/03/2017 Presentación de la Cuenta Pública Entregar la cuenta pública debidamente foliada por cada tipo de documento en lefort de pólizas de Ingresos, Egresos y Diario así como toda la documentación comprobatoria y justificativa, incluyendo datos, libros y demás instrumentos que la integren, la cual deberá ser presentada antes de la fecha límite y que al caso que nos ocupa es el día 31 de marzo de cada año. Lineamientos para la Integración, Requisitación y envío de la Cuenta Pública de las Entidades Fiscalizables.

18

Presentación de la Cuenta Pública

29/03/2017 Presentación de la Cuenta Pública Presentar la cuenta pública en orden, completa y en buen estado. Presentar la cuenta pública en cajas fabricadas con material de lámina de plástico corrugado tamaño carta (cajas de archivo muerto), rotulando su contenido en la parte frontal de la misma Lineamientos para la Integración, Requisitación y envío de la Cuenta Pública de las Entidades Fiscalizables.

, rotulando su contenido en la parte frontal de la misma. Lineamientos para la Integración, Requisitación y envío de la Cuenta Pública de las Entidades Fiscalizables.")

19

Presentación de la Cuenta Pública

29/03/2017 Presentación de la Cuenta Pública Anexar los expedientes unitarios de obra pública conforme a las guías de integración; Adjuntar a la cuenta pública los manuales de organización y procedimientos; así como los cambios y actualizaciones hechos a los mismos. Lineamientos para la Integración, Requisitación y envío de la Cuenta Pública de las Entidades Fiscalizables.

20

Presentación de la Cuenta Pública

29/03/2017 Presentación de la Cuenta Pública Especificar en el oficio respectivo la relación del contenido de cada una de las cajas, las pólizas por tomo, los folios de cada uno, así como la falta de alguna póliza, si las hubiera. Se deberán de adjuntar en medio magnético, los estados financieros que genera el sistema contable en operación (en excel), correspondiente al período de cuenta pública enviada y deberán de entregarse debidamente encuadernados y membretados: en el orden siguiente: Ingresos, Egresos y Diario. Lineamientos para la Integración, Requisitación y envío de la Cuenta Pública de las Entidades Fiscalizables.

, correspondiente al período de cuenta pública enviada y deberán de entregarse debidamente encuadernados y membretados: en el orden siguiente: Ingresos, Egresos y Diario. Lineamientos para la Integración, Requisitación y envío de la Cuenta Pública de las Entidades Fiscalizables.")

21

Presentación de la Cuenta Pública

29/03/2017 Presentación de la Cuenta Pública El oficio de presentación de la cuenta pública deberá de encontrarse debidamente rubricado al calce en todas sus hojas y firmado en forma autógrafa por el Titular de la Entidad Fiscalizable que se trate al final del documento Lineamientos para la Integración, Requisitación y envío de la Cuenta Pública de las Entidades Fiscalizables.

22

Recepción de la Cuenta Pública

29/03/2017 Recepción de la Cuenta Pública Archivo General de la Auditoría Superior del Estado, ubicado en la Calle Álvaro Obregón No entre las calles Rafael E. Melgar y Cecilio Chí, Colonia Centro de esta Ciudad Chetumal, Municipio de Othón P. Blanco, Estado de Quintana Roo y en las instalaciones del Archivo General de la Zona Norte ubicado en la Calle 6 Norte entre 20 y 25 Avenida número 190, Colonia Centro de la Ciudad de Playa del Carmen, Municipio de Solidaridad. Lineamientos para la Integración, Requisitación y envío de la Cuenta Pública de las Entidades Fiscalizables.

23

Incumplimiento a los Lineamientos

29/03/2017 Incumplimiento a los Lineamientos La Auditoría Superior del Estado, impondrá una multa de 100 días de Salario Mínimo General vigente en el Estado de Quintana Roo. Lineamientos para la Integración, Requisitación y envío de la Cuenta Pública de las Entidades Fiscalizables.

24

Lic. Miguel Cheluja Martínez Director de Fiscalización Municipal

25

RAMO 33 FISM y FORTAMUN AUDITORIA SUPERIOR DEL ESTADO DE QUINTANA ROO

29/03/2017 AUDITORIA SUPERIOR DEL ESTADO DE QUINTANA ROO RAMO 33 FISM y FORTAMUN FONDOS MUNICIPALES Y SU NORMATIVIDAD APLICABLE EN MATERIA FEDERAL, ESTATAL Y MUNICIPAL Octubre- Noviembre 2013

26

RECURSOS PÚBLICOS TRANSFERIDOS A MUNICIPIOS

OBJETIVO : Que el funcionario municipal conozca y aplique la normatividad en el manejo de los recursos públicos transferidos al municipio. 1.- PLANEACIÓN – PROGRAMACIÓN 1.1.- COPLADEMUN 1.2.- Subcomités sectoriales 2.- FUENTES DE INVERSIÓN 2.1.- FISM 2.2.- FORTAMUN 2.3.- SUBSEMUN 2.4.- Recurso propio 2.5.- Otros 3.- PROCEDIMIENTOS DE FISCALIZACIÓN 3.1.- FISM – FORTAMUN – SUBSEMUN 4.- INTEGRACIÓN EXPEDIENTES UNITARIOS 5.- PLIEGO DE OBSERVACIONES

27

SUBCOMITES SECTORIALES

COPLADEMUN SUBCOMITES SECTORIALES Desarrollo Urbano -Pavimentación. -Electrificación. -Guarniciones y Banquetas. -Adquisición de camiones de basura. Educación -Escuelas -Becas -Escuelas de calidad Seguridad Publica -Patrullas -Equipo -Edificios -Sueldos etc. Deportes -Campos Deportivos (fútbol, béisbol, etc.) Ecología -Medio Ambiente -Programas de reforestación Salud -Centros de Salud -Dengue -Equipo -Demandas ciudadanas, plan municipal, compromisos Se respaldan las prioridades mediante actas o minutas. en reunión plenaria del COPLADEMUN se deberá hacer del conocimiento el POA. Evaluación de avance fis-fin obras y acciones

Ecología. -Medio Ambiente. -Programas de reforestación. Salud. -Centros de Salud. -Dengue. -Equipo. -Demandas ciudadanas, plan municipal, compromisos. Se respaldan las prioridades mediante actas o minutas. en reunión plenaria del COPLADEMUN se deberá hacer del conocimiento el POA. Evaluación de avance fis-fin obras y acciones.")

28

Fondo de Aportaciones para la Infraestructura Social Municipal.

FUENTES DE INVERSION Fondo de Aportaciones para la Infraestructura Social Municipal. FISM Art. 33 Ley de coordinación fiscal. Art 8 PEF Fondo de Aportaciones para el Fortalecimiento de los Municipios FORTAMUN-DF Art. 37 SUBSEMUN Art. 9 PEF -Convenio especifico de adhesión -Anexo especifico Reglas de Operación Ley federal Recursos propios -Empréstitos Obra Publica impuestos, derechos, productos, etc. Presupuesto de egresos Estos recursos del FISM y FORTAMUN por ley no pierden su origen federal, al principio de anualidad y son auditados por la ASF. Art. 49 LCF que las aportaciones federales (FISM y FORTAMUN) serán administradas y ejercidas por los municipios que las reciban, conforme a sus propias leyes, deberán registrarse como ingresos propios y destinarse a los fines establecidos en los art. 33 y 37 de la LCF. Ramo 20 Hábitat, tu casa (SEDESOL); Fopedem; Ampliación infraest. Deportiva; Microregiones (CDI). Etc.

serán administradas y ejercidas por los municipios que las reciban, conforme a sus propias leyes, deberán registrarse como ingresos propios y destinarse a los fines establecidos en los art. 33 y 37 de la LCF. Ramo 20 Hábitat, tu casa (SEDESOL); Fopedem; Ampliación infraest. Deportiva; Microregiones (CDI). Etc.")

29

Fondo de aportaciones para la Infraestructura Social Municipal

(FISM) Ley de coordinación fiscal Articulo 33. Las aportaciones federales que reciban los municipios, se destinaran exclusivamente al financiamiento de obras, acciones sociales básicas y a inversiones que beneficien directamente a sectores de su población en condiciones de rezago social y pobreza extrema en los siguientes rubros: Agua potable, alcantarillado, drenaje y letrinas, urbanización municipal, electrificación rural y colonias pobres, infraestructura básica de salud, infraestructura básica educativa, mejoramiento de vivienda, caminos rurales e infraestructura productiva rural. Gastos Indirectos hasta 3% Programa de Desarrollo Institucional hasta 2%

Ley de coordinación fiscal. Articulo 33. Las aportaciones federales que reciban los municipios, se destinaran exclusivamente al financiamiento de obras, acciones sociales básicas y a inversiones que beneficien directamente a sectores de su población en condiciones de rezago social y pobreza extrema en los siguientes rubros: Agua potable, alcantarillado, drenaje y letrinas, urbanización municipal, electrificación rural y colonias pobres, infraestructura básica de salud, infraestructura básica educativa, mejoramiento de vivienda, caminos rurales e infraestructura productiva rural. Gastos Indirectos hasta 3% Programa de Desarrollo Institucional hasta 2%")

30

PRESUPUESTO (FISM) 2013 $ 470,470,413 COZUMEL 6´262,903

FELIPE C. PUERTO 136´664,869 ISLA MUJERES 1´925,258 OTHON P. BLANCO 127´286,938 BENITO JUAREZ 48´272,757 JOSE MARIA MORELOS 61´201,696 LAZARO CARDENAS 26´085,120 SOLIDARIDAD 25´055,793 TULUM 15’252,678 BACALAR 22´462,401 816 Art. 48 LCF los municipios publicaran los informes trimestrales en los órganos locales oficiales de difusión y los pondrán a disposición del publico a través de sus paginas electrónicas de Internet o de otros medios locales de difusión sobre el ejercicio y destino de los recursos.

31

GASTOS INDIRECTOS PAGO DE SUPERVISION DE OBRA ESTUDIOS Y PROYECTOS

PAPELERIA PARA LA INTEGRACION DE EXP EQUIPO PARA SUPERVISION DE OBRA(inventario, resguardo) MANTENIMIENTO DE VEHICULOS VIATICOS (AUTORIZADO CABILDO) PARA COMUNIDADES RURALES. SE DEBERA INTEGRAR EL EXPEDIENTE UNITARIO CON LA DOCUMENTACION CORRESPONDIENTE COMO: PRESUPUESTO, FACTURAS, CONTRATOS, ORDENES DE COMPRA, DE SERVICIO, POLIZAS, TRASFERENCIAS ELECTRONICAS, ETC.

MANTENIMIENTO DE VEHICULOS. VIATICOS (AUTORIZADO CABILDO) PARA COMUNIDADES RURALES. SE DEBERA INTEGRAR EL EXPEDIENTE UNITARIO CON LA DOCUMENTACION CORRESPONDIENTE COMO: PRESUPUESTO, FACTURAS, CONTRATOS, ORDENES DE COMPRA, DE SERVICIO, POLIZAS, TRASFERENCIAS ELECTRONICAS, ETC.")

32

PROGRAMA DE DESARROLLO INSTITUCIONAL

CONVENIO (Municipio-Sedesol-Gob. del edo.) DIAGNOSTICO DESCRIPCION DEL PROYECTO COSTO, OBJETIVO, METAS Financiamiento de actividades al fortalecimiento administrativo e institucional, para fortalecer al municipio en la gestión y calidad. SE DEBERA INTEGRAR EL EXPEDIENTE UNITARIO CON LA DOCUMENTACION CORRESPONDIENTE COMO: PRESUPUESTO, FACTURAS, CONTRATOS, ORDENES DE COMPRA, DE SERVICIO, POLIZAS, TRASFERENCIAS ELECTRONICAS, INVENTARIO, RESGUARDO, ETC.

DIAGNOSTICO. DESCRIPCION DEL PROYECTO. COSTO, OBJETIVO, METAS. Financiamiento de actividades al fortalecimiento administrativo e institucional, para fortalecer al municipio en la gestión y calidad. SE DEBERA INTEGRAR EL EXPEDIENTE UNITARIO CON LA DOCUMENTACION CORRESPONDIENTE COMO: PRESUPUESTO, FACTURAS, CONTRATOS, ORDENES DE COMPRA, DE SERVICIO, POLIZAS, TRASFERENCIAS ELECTRONICAS, INVENTARIO, RESGUARDO, ETC.")

33

Fondo de Aportaciones para el Fortalecimiento de

los Municipios y las demarcaciones territoriales del D.F (FORTAMUN-DF) Ley de coordinación fiscal Articulo 37 Las aportaciones federales que reciban los municipios, se destinarán exclusivamente a la satisfacción de sus requerimientos, dando prioridad al cumplimiento de sus obligaciones financieras y a la atención de las necesidades directamente vinculadas a la seguridad publica de sus habitantes.

Ley de coordinación fiscal. Articulo 37. Las aportaciones federales que reciban los municipios, se destinarán exclusivamente a la satisfacción de sus requerimientos, dando prioridad al cumplimiento de sus obligaciones financieras y a la atención de las necesidades directamente vinculadas a la seguridad publica de sus habitantes.")

34

PRESUPUESTO (FORTAMUN-DF) 2013 $ 675,587,060.00

COZUMEL 40´535,478 FELIPE C. PUERTO 38´234,892 ISLA MUJERES 8´257,954 OTHON P. BLANCO 105´909,545 BENITO JUAREZ 336´972,220 JOSE MARIA MORELOS 18´438,839 LAZARO CARDENAS 12´911,112 SOLIDARIDAD 81´193,274 TULUM 14´402,874 BACALAR 18´730,872 Art. 48 LCF Aperturar una cuenta, mantener registros específicos de cada fondo, no se podrá transferir recursos entre fondos ni hacia cuentas en los que se maneje otro tipo de recurso, presentar documentación original que justifique y compruebe el gasto y se deberá cancelar la documentación en la leyenda de “OPERADO”.

35

DIFUSIÓN DE LAS OBRAS, ACCIONES E INVERSIONES FISM Y FORTAMUN

Los municipios deberán hacer del conocimiento de sus habitantes el monto asignado, el costo, ubicación, metas, beneficiarios de las obras y acciones a realizar (art. 33 fracc. I LCF) Los municipios deberán informar a los habitantes al termino del ejercicio los resultados alcanzados (art. 33 fracc. III LCF) determinando los medios utilizados, cobertura, difusión Informes trimestrales y su publicación, Art. 48 y 49 LCF) Aperturar una cuenta, mantener registros específicos de cada fondo, no se podrá transferir recursos entre fondos ni hacia cuentas en los que se maneje otro tipo de recurso, presentar documentación original que justifique y compruebe el gasto y se deberá cancelar la documentación en la leyenda de “OPERADO”. Art. 48 LCF

Los municipios deberán informar a los habitantes al termino del ejercicio los resultados alcanzados (art. 33 fracc. III LCF) determinando los medios utilizados, cobertura, difusión. Informes trimestrales y su publicación, Art. 48 y 49 LCF) Aperturar una cuenta, mantener registros específicos de cada fondo, no se podrá transferir recursos entre fondos ni hacia cuentas en los que se maneje otro tipo de recurso, presentar documentación original que justifique y compruebe el gasto y se deberá cancelar la documentación en la leyenda de OPERADO . Art. 48 LCF.")

36

PROCEDIMIENTOS PARA LA REVISIÓN Y FISCALIZACIÓN

Control interno (verificar la existencia, para prevenir impactos de riesgo que afecten la eficacia, eficiencia y economía). Transferencia de recursos (comprobar que el estado, entrego los recursos de manera ágil, directa, sin limitaciones, ni restricciones). Registro e información contable (verificar cuenta especifica y exclusiva, no se deben trasferir a otras cuentas bancarias; las operaciones estén identificadas y registradas contablemente; doctos originales sello operado. Destino de los recursos ( objetivos, FISM y FORTAMUN). Trasparencia, destino y resultados (verificar la trasparencia y rendición de cuentas, reporte de informes fis - fin trimestrales a la SHCP pormenorizada y su publicación; hacer del conocimiento a los habitantes el costo de las obras y acciones, ubicación, metas, beneficiarios y al termino los resultados alcanzados.

. Transferencia de recursos (comprobar que el estado, entrego los recursos de manera ágil, directa, sin limitaciones, ni restricciones). Registro e información contable (verificar cuenta especifica y exclusiva, no se deben trasferir a otras cuentas bancarias; las operaciones estén identificadas y registradas contablemente; doctos originales sello operado. Destino de los recursos ( objetivos, FISM y FORTAMUN). Trasparencia, destino y resultados (verificar la trasparencia y rendición de cuentas, reporte de informes fis - fin trimestrales a la SHCP pormenorizada y su publicación; hacer del conocimiento a los habitantes el costo de las obras y acciones, ubicación, metas, beneficiarios y al termino los resultados alcanzados.")

37

PROCEDIMIENTOS PARA LA REVISION Y FISCALIZACION

Participación Social (Constituir el Coplademun y opero de acuerdo al reglamento, participación de los habitantes en las etapas, solicitud de las obras, constitución de los comités). Obra Publica (verificar el cumplimiento normativo, adjudicación, contratación, principales clausulas, cantidades pagadas y ejecutadas, obras concluidas, en operación que cumplan con las especificaciones de construcción y de calidad). Las obras por admón. Directa, acuerdo de ejecución, capacidad técnica y admtva. Gastos indirectos (hasta el 3 % del fism). Desarrollo Institucional (hasta el 2% fism ). Obligaciones Financieras, fortamun(deuda publica, autorizado por la Legislatura, registro de obligaciones y empréstitos ; pago de pasivos estén registrados en la contabilidad y considerados en el presupuesto de egresos aprobados por el cabildo.

. Obra Publica (verificar el cumplimiento normativo, adjudicación, contratación, principales clausulas, cantidades pagadas y ejecutadas, obras concluidas, en operación que cumplan con las especificaciones de construcción y de calidad). Las obras por admón. Directa, acuerdo de ejecución, capacidad técnica y admtva. Gastos indirectos (hasta el 3 % del fism). Desarrollo Institucional (hasta el 2% fism ). Obligaciones Financieras, fortamun(deuda publica, autorizado por la Legislatura, registro de obligaciones y empréstitos ; pago de pasivos estén registrados en la contabilidad y considerados en el presupuesto de egresos aprobados por el cabildo.")

38

PROCEDIMIENTOS PARA LA REVISION Y FISCALIZACION

Seguridad publica ( verificar que las remuneraciones salariales se cubrieron con los tabuladores autorizados , que las retenciones efectuadas ISR,IMSS, ISSSTE se hayan enterado; se cuente con un programa de seguridad publica que oriente sus acciones en seg pub con indicadores para evaluar los resultados). Adquisiciones, arrendamientos y servicios (verificar el cumplimiento normativo, especificaciones del equipo, orden de compra, de servicio, acta de comité de compra, procedimiento de adjudicación, contratación, análisis a fin de que el municipio aseguro las mejores condiciones en cuanto a precio, calidad, financiamiento, que se tengan las garantías, resguardos, inventariados que estén en uso.

. Adquisiciones, arrendamientos y servicios (verificar el cumplimiento normativo, especificaciones del equipo, orden de compra, de servicio, acta de comité de compra, procedimiento de adjudicación, contratación, análisis a fin de que el municipio aseguro las mejores condiciones en cuanto a precio, calidad, financiamiento, que se tengan las garantías, resguardos, inventariados que estén en uso.")

39

PRESUPUESTO EGRESOS DE LA FEDERACION 2013

MUNICIPIO Amp. Inf. deport Fopedem FELIPE C. PUERTO 1´757,396 4´000,000 ISLA MUJERES 3´500,000 OTHON P. BLANCO 7´029,586 8´000,000 BENITO JUAREZ 16´324,831 1´850,000 JOSE MARIA MORELOS 2´000,000 LAZARO CARDENAS SOLIDARIDAD 10´000,000 TULUM 6´000,000 BACALAR 3´514,793 Art. 8 PEF y a los convenios correspondientes Aplicación de leyes federales

40

PRESUPUESTO EGRESOS DE LA FEDERACION 2013 SUBSEMUN MUNICIPIO FEDERAL

MUNICIPAL COZUMEL 10´000,000 2´500,000 FELIPE CARRILLO PUERTO OTHON P. BLANCO BENITO JUAREZ 62´628,801 15´657,200 SOLIDARIDAD Art. 9 PEF y a los convenios específicos, anexo técnico, reglas de operación Aplicación de leyes federales

41

Procedimientos de revisión SUBSEMUN

-Recursos de coparticipación : Reestructuración y homologación salarial; programa de mejora condiciones laborales personal operativo y acciones de prevención social del delito con participación ciudadana. -Sistemas de información: interconexión a la red nal de telecomunicaciones; sistemas de emergencia 066y 089 se alinearon al centro nal de información y que operan adecuadamente; que se adoptaron al informe policial homologado para intercambio de datos del sistema único de información criminal; integrar al registro nal de personal de seg pub, armamento y equipo ( kardex). Profesionalización: evaluación de control de confianza, homologación de manuales, implementar servicio profesional de carrera policial. Infraestructura: obra publica Equipamiento: adquisiciones Transparencia: reportes informes trimestrales a la SHCP, informe detallada de las erogaciones del gasto al SESNSP.

. Profesionalización: evaluación de control de confianza, homologación de manuales, implementar servicio profesional de carrera policial. Infraestructura: obra publica. Equipamiento: adquisiciones. Transparencia: reportes informes trimestrales a la SHCP, informe detallada de las erogaciones del gasto al SESNSP.")

42

Una vez concluido los procedimientos se deberá integrar los expedientes unitarios de la obra publica y de acciones para que se envíen a la ASE. Integración de los expedientes unitarios Presupuestos de obra, orden de ocupación Programa de ejecución fis - fin Oficio de aprobación o validación Croquis de localización Macro y Micro Planos del proyecto, estudio y/o dictamen de impacto ambiental Acta constitutiva del comité comunitario Contrato debidamente firmado Presupuesto del contrato Programa de ejecución FIS-FIN Fianzas de anticipo y cumplimiento Factura para el pago de anticipo Bitácora- supervisar responsable Estimaciones de la obra (generadores, fotografías, reporte de avance FIS-FIN, pruebas de laboratorio, etc.) Factura de la estimación con las retenciones Se debe integrar al expediente unitario la documentación legal de la empresa (acta constitutiva y actualizaciones), así como toda la documentación de concurso.

Factura de la estimación con las retenciones. Se debe integrar al expediente unitario la documentación legal de la empresa (acta constitutiva y actualizaciones), así como toda la documentación de concurso.")

43

Si existen modificaciones al proyecto se deberá anexar y actualizar:

Convenio modificatorio Tabla comparativa Presupuesto definitivo Actualizaciones de fianzas de cumplimiento Actualizaciones de programa FIS-FIN Cierre de Bitácora Finiquito Acta de entrega- recepción de la obra debidamente firmada Fianza de vicios ocultos Transferencias bancarias electrónicas Se deberá presentar: Documentación original, foliados y sello de operado.

44

Revisión de la Cuenta Pblica y Expedientes Unitarios de obras y acciones, los hallazgos se consideraran en el Pliego de Observaciones. Las observaciones: Recomendación, Promoción de Responsabilidad administrativa sancionatoria y pliego de observaciones (resarcitorias). Se envía al Municipio que de acuerdo a la Ley del Órgano de Fiscalización Superior tienen 30 días naturales para la solventación, las observaciones de recomendaciones y responsabilidad administrativa sancionatoria y pliego de observaciones) En caso de no solventarse las resarcitorias, se inicia el procedimiento para el fincamiento de responsabilidad resarcitoria ante la dirección jurídica. Los presuntos infractores. DIRECTO – SOLIDARIO- SUBSIDIARIO

. Se envía al Municipio que de acuerdo a la Ley del Órgano de Fiscalización Superior tienen 30 días naturales para la solventación, las observaciones de recomendaciones y responsabilidad administrativa sancionatoria y pliego de observaciones) En caso de no solventarse las resarcitorias, se inicia el procedimiento para el fincamiento de responsabilidad resarcitoria ante la dirección jurídica. Los presuntos infractores. DIRECTO – SOLIDARIO- SUBSIDIARIO .")

45

Ing. Luis Alfonso Briceño Herrera

Director de Fiscalización de Obra Pública

46

ACCIONES PROMOVIDAS DEL RAMO 33

29/03/2017 AUDITORIA SUPERIOR DEL ESTADO DE QUINTANA ROO ACCIONES PROMOVIDAS DEL RAMO 33 Cuenta Pública, Fondos Municipales y su Normativa Aplicable Octubre- Noviembre 2013

47

Auditoria Superior del Estado

MARCO NORMATIVO FACULTADES DE LA AUDITORÍA SUPERIOR DEL ESTADO DE QUINTANA ROO Con fundamento en lo dispuesto por los artículos 74 fracción VI y artículo 79 fracción I de la Constitución Política de los Estados Unidos Mexicanos y para el cumplimiento de las atribuciones establecidas en articulo 37 párrafo l y II y en términos de la fracción XIX del artículo 15 de la Ley de Fiscalización y Rendición de Cuentas de la Federación. La Auditoría Superior de la Federación y la Auditoría Superior del Estado de Quintana Roo con el propósito de apoyar y hacer más eficiente la fiscalización superior, convienen y celebran acuerdo para fiscalizar en forma posterior los ingresos y los egresos de los recursos federales que administre o ejerza el Estado, los municipios, las Dependencias, Organismos descentralizados, Órganos desconcentrados, incluyendo a sus administraciones públicas paraestatales y paramunicipales de conformidad con los procedimientos establecidos en Ley de Fiscalización y Rendición de Cuentas de la Federación y demás leyes.

48

MARCO NORMATIVO LOS RESULTADOS DE FISCALIZACION

Ley del Órgano de Fiscalización Superior del Estado de Quintana Roo Artículo 33- Si de la revisión y fiscalización superior de las Cuentas Públicas, aparecieran irregularidades que permitan presumir la existencia de acciones u omisiones que produzcan daños y perjuicios que afecten a las haciendas públicas o al patrimonio estatal o municipales, o al patrimonio de los entes públicos estatales o municipales, la Auditoría Superior del Estado procederá a: I. Determinar los daños y perjuicios correspondientes y fincar directamente a los responsables las indemnizaciones y sanciones pecuniarias respectivas. II. Promover ante las autoridades competentes el fincamiento de otras responsabilidades; III. Promover las acciones de responsabilidad a que se refiere el Título Octavo de la Constitución Política del Estado; IV. Presentar las denuncias y querellas penales, a que haya lugar, y V. Coadyuvar con el Ministerio Público en los procedimientos judiciales correspondientes conforme a las leyes de la materia.

49

MARCO NORMATIVO Artículo 39

PLIEGO DE OBSERVACIONES Ley del Órgano de Fiscalización Superior del Estado de Quintana Roo Artículo 39 La Auditoría Superior del Estado con base en las disposiciones de esta ley, formulará a los Poderes del Estado, Municipios y entes públicos estatales y municipales los pliegos de observaciones derivados de la revisión y fiscalización superior de las Cuentas Públicas, en los que se determinará en cantidad líquida, la presunta responsabilidad de los infractores, la cual deberá contabilizarse de inmediato.

50

MARCO NORMATIVO EL FINCAMIENTO DE RESPONSABILIDADES Ley del Órgano de Fiscalización Superior del Estado de Quintana Roo El pliego de observaciones señala la presunción de los responsables de las irregularidades y deficiencias detectadas en el proceso de fiscalización conforme el artículo 36 por lo que se constituirán en primer término a los servidores públicos o personas físicas o morales que directamente hayan ejecutado los actos o incurran en las omisiones que las hayan originado y, subsidiariamente, y en ese orden, al servidor público jerárquicamente inmediato que por la índole de sus funciones, haya omitido la revisión o autorizado tales actos, por causas que impliquen dolo, culpa o negligencia por parte de los mismos. Serán responsables solidarios con los servidores públicos, los particulares, persona física o moral, en los casos en que hayan participado y originado una responsabilidad resarcitoria

51

EL FINCAMIENTO DE RESPONSABILIDADES

MARCO NORMATIVO EL FINCAMIENTO DE RESPONSABILIDADES Ley del Órgano de Fiscalización Superior del Estado de Quintana Roo Artículo 37- Las responsabilidades resarcitorias señaladas se fincan independientemente de las que procedan con base en otras leyes y de las sanciones de carácter penal que imponga la autoridad judicial Artículo 38 - Las responsabilidades que se finquen a los responsables no los eximen de sus obligaciones, cuyo cumplimiento se les exigirá aun cuando la responsabilidad se hubiere hecho efectiva total o parcialmente

52

SE ENCUENTRAN CATALOGADAS EN:

TIPO / DENOMINACIÓN PREVENTIVAS RECOMENDACIÓN RECOMENDACIÓN AL DESEMPEÑO CORRECTIVAS SOLICITUD DE INTERVENCIÓN DEL ÓRGANO INTERNO DE CONTROL SOLICITUD DE ACLARACIÓN-RECUPERACIÓN PROMOCIÓN DEL EJERCICIO DE LA FACULTAD DE COMPROBACIÓN FISCAL PLIEGO DE OBSERVACIONES PROMOCIÓN DEL FINCAMIENTO DE RESPONSABILIDADES ADMINISTRATIVAS SANCIONATORIAS DENUNCIA DE HECHOS FINCAMIENTO DE RESPONSABILIDAD RESARCITORIA DENUNCIA DE JUICIO POLÍTICO

53

PREVENTIVAS RECOMENDACIÓN

SE PROMUEVE CON LA FINALIDAD DE EVITAR LA DISCRECIONALIDAD EN LA TOMA DE DECISIONES. DEBE EXPRESAR UNA SUGERENCIA CONCRETA, ESPECÍFICA Y FACTIBLE DE SER ATENDIDA POR LA ENTIDAD FISCALIZADA. DEBE INCLUIR EL ORDENAMIENTO LEGAL O NORMATIVO QUE SE CUMPLIRÁ CON SU ATENCIÓN. DEBE DIRIGIRSE A LA ENTIDAD FISCALIZADA, NO A ALGUNA DE LAS ÁREAS QUE LA INTEGRAN. RECOMENDACIÓN AL DESEMPEÑO DEBE PROMOVER EL ESTABLECIMIENTO O FORTALECIMIENTO DE INDICADORES ESTRATÉGICOS, DE GESTIÓN Y DE SERVICIOS, QUE PERMITAN EL GRADO DE EFICIENCIA, EFICACIA Y ECONOMÍA CON QUE LLEVA A CABO SU GESTIÓN LA ENTIDAD FISCALIZADA. DEBE EXPRESAR UNA SUGERENCIA CONCRETA, ESPECÍFICA Y FACTIBLE DE SER ATENDIDA POR LA ENTIDAD FISCALIZADA. DEBE INCLUIR EL ORDENAMIENTO LEGAL O NORMATIVO QUE SE CUMPLIRÁ CON SU ATENCIÓN. DEBE DIRIGIRSE A LA ENTIDAD FISCALIZADA, NO A ALGUNA DE LAS ÁREAS QUE LA INTEGRAN.

54

CORRECTIVAS SOLICITUD DE INTERVENCIÓN DEL ÓRGANO INTERNO DE CONTROL

CUANDO POR CAUSA PLENAMENTE JUSTIFICADA, NO HAYA SIDO POSIBLE OBTENER LOS ELEMENTOS NECESARIOS PARA LA PROMOCIÓN DEL FINCAMIENTO DE RESPONSABILIDAD ADMINISTRATIVA SANCIONATORIA Y NO IMPLIQUEN DAÑOS Y PERJUICIOS ESTIMABLES EN DINERO A LA HACIENDA PÚBLICA MUNICIPAL. CORRESPONDAN A EJERCICIOS DISTINTOS AL DE LA CUENTA PÚBLICA SUJETA A REVISIÓN. ESTÉN FUERA DEL OBJETIVO Y ALCANCE DE LA REVISIÓN. SOLICITUD DE ACLARACIÓN-RECUPERACIÓN CUANDO EN EL TRANSCURSO DE LA REVISIÓN LA ENTIDAD FISCALIZADA POR CAUSA PLENAMENTE SUSTENTADA Y AJENA A SU VOLUNTAD, SOLICITE UNA EXTENSIÓN DEL PLAZO PARA PRESENTAR LA DOCUMENTACIÓN JUSTIFICATIVA Y COMPROBATORIA QUE RESPALDE LA OPERACIÓN Y EL MONTO OBSERVADO, O LOGRAR SU RECUPERACIÓN. EN AUDITORÍAS DE OBRA PÚBLICA E INVERSIÓN FISICA, CUANDO AL TÉRMINO DE LA REVISIÓN: EL FINIQUITO DE OBRA SE ENCUENTRE EN PROCESO. NO SE HAYAN HECHO EFECTIVAS LAS FIANZAS DE GARANTÍA. SE ENCUENTREN EN PROCESO O LAS REPARACIONES DE VICIOS OCULTOS EXISTAN DEMANDAS, DENUNCIAS O QUERELLAS ANTE AUTORIDADES JUDICIALES, ENTRE OTROS.

55

PROMOCIÓN DEL EJERCICIO DE LA FACULTAD DE COMPROBACIÓN FISCAL

ESTA ACCIÓN PUEDE REFERIR A LA ENTIDAD FISCALIZADA Y A LOS PROVEEDORES DE BIENES Y SERVICIOS Y CONTRATISTAS DE OBRA PÚBLICA Y SERVICIOS RELACIONADOS CON LAS MISMAS, QUE SE IDENTIFIQUE COMO PRESUNTOS EVASORES DE OBLIGACIONES FISCALES. SE SOLICITARÁ A LA AUTORIDAD CORRESPONDIENTE QUE PRACTIQUE UNA AUDITORÍA EN EJERCICIO DE LAS FACULTADES QUE LE CONFIERE EL ARTÍCULO 42 DEL CÓDIGO FISCAL DE LA FEDERACIÓN Y, EN SU CASO REQUIERA EL PAGO DE LAS OBLIGACIONES OMITIDAS Y APLIQUE LAS SANCIONES QUE PROCEDAN. PLIEGO DE OBSERVACIONES CUANDO SE PRESUMA UN DAÑO O PERJUICIO AL ERARIO MUNICIPAL POR LA COMISIÓN DE IRREGULARIDADES. CUANDO LA ENTIDAD FISCALIZADA NO ATIENDA EN TIEMPO Y FORMA LA SOLICITUD DE ACLARACIÓN-RECUPERACIÓN POR PRESUNTOS DAÑOS AL ERARIO MUNICIPAL. PROMOCIÓN DEL FINCAMIENTO DE RESPONSABILIDAD ADMINISTRATIVA SANCIONATORIA CUANDO UN SERVIDOR PÚBLICO DE LA ENTIDAD FISCALIZADA INCUMPLA UN REQUERIMIENTO DE INFORMACIÓN Y QUE POR ELLO SE OBSTACULICE EL LOGRO DEL OBJETIVO DE LA REVISIÓN. CUANDO SE DETECTE QUE ALGUN SERVIDOR PÚBLICO DURANTE EL EJERCICIO OBJETO DE LA REVISIÓN INCURRIÓ EN RESPONSABILIDADES ADMINISTRATIVAS, POR INCUMPLIMIENTO A LAS DISPOSICIONES NORMATIVAS QUE RIGEN SU ACTUACIÓN, QUE NO IMPLIQUEN DAÑOS O PERJUICIOS ESTIMABLES EN DINERO A LA HACIENDA PÚBLICA MUNICIPAL, PRINCIPALMENTE (NO LIMITATIVO) EN MATERIA DE:

EN MATERIA DE:")

56

ADQUISICIÓN Y ARRENDAMIENTO DE BIENES Y SERVICIOS.

CONTRATACIÓN DE OBRAS PÚBLICAS. USO, GUARDA Y CUSTODIA DE LA INFORMACIÓN A SU CARGO. REGISTRO Y CONTROL DE LOS INGRESOS Y GASTOS PÚBLICOS. PARA SU PROMOCIÓN, SE DEBERÁ INTEGRAR EL DICTAMEN TÉCNICO COMO SE ESTABLECE EN LOS LINEAMIENTOS PARA DETERMINAR LA PROCEDENCIA DE LA PROMOCIÓN Y CONCLUSIÓN DE ACCIONES LEGALES. DENUNCIA DE HECHOS CUANDO LA ASEQROO DETECTA Y DISPONE DE LOS ELEMENTOS PROBATORIOS DE ACTOS U OMISIONES QUE IMPLICAN UNA PROBABLE SANCIÓN DE TIPO PENAL. FINCAMIENTO DE RESPONSABILIDAD RESARCITORIA CUANDO NO SE SOLVENTE EN TIEMPO Y FORMA UN PLIEGO DE OBSERVACIONES. EL FINCAMIENTO DE UNA RESPONSABILIDAD RESARCITORIA DEPENDERÁ DE QUE EL PLIEGO DE OBSERVACIONES ANTECEDENTE, HAYA SIDO FORMULADO CON TODOS LOS REQUISITOS DEBIDAMENTE CUBIERTOS, ASÍ COMO DEL CORRECTO SEGUIMIENTO REALIZADO POR LA UNIDAD DE ASUNTOS JURIDICOS.

57

DENUNCIA DE JUICIO POLÍTICO

ACCIÓN MEDIANTE LA CUAL LA ASEQROO FORMULA DENUNCIA ANTE LA CÁMARA DE DIPUTADOS DEL H. CONGRESO DEL ESTADO, CON MOTIVO DE LA PRESUNCIÓN DE ACTOS U OMISIONES DE LOS SERVIDORES PÚBLICOS A QUE SE REFIERE EL ARTÍCULO 110 DE LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS, QUE REDUNDEN EN PERJUICIO DE LOS INTERESES PÚBLICOS FUNDAMENTALES O DE SU BUEN DESPACHO; A EFECTO DE QUE SE SUSTANCIE EL PROCEDIMIENTO RELATIVO AL JUICIO POLÍTICO Y RESUELVA SOBRE LAS RESPONSABILIDADES CORRESPONDIENTES MEDIANTE LA DECLARATORIA RESPECTIVA.

58

Auditoria Superior del Estado

AUDITORIA SUPERIOR DEL ESTADO DE QUINTANA ROO EFECTO ESPERADO

59

EFECTO ESPERADO RESULTADO DE UNA ACCIÓN O COSA QUE RESULTA DE OTRA. ES EL RESULTADO QUE SE ESPERA ALCANZAR EN LA ENTIDAD FISCALIZADA CON MOTIVO DE LA ATENCIÓN DE LA ACCIÓN PROMOVIDA POR EL ÓRGANO TÉCNICO DE FISCALIZACIÓN.

60

CLASIFICACIÓN DE LOS EFECTOS POR TIPO DE ACCIÓN

EFECTO ESPERADO APLICACIÓN (NO LIMITATIVA) RECOMENDACIÓN FORTALECER LOS MECANISMOS DE OPERACIÓN. CUANDO SE DETECTE: DEFICIENCIAS EN LOS PROCEDIMIENTOS DUPLICIDAD DE FUNCIONES USO INADECUADO DE RECURSOS PROMOVER LA ELABORACIÓN, ACTUALIZACIÓN O SIMPLIFICACIÓN DE LA NORMATIVA. VULNERABILIDAD DE LOS MECANISMOS DE CONTROL CUANDO NO SE DISPONE DE MANUALES DE ORGANIZACIÓN, PROCEDIMIENTOS. PÓLÍTICAS O LINEAMIENTOS ESPECÍFICOS PARA NORMAR Y REGULAR EL DESARROLLO DE LAS FUNCIONES ENCOMENDADAS, NO SE ENCUENTREN ACTUALIZADOS Y/O AUTORIZADOS O REQUIERAN DE UNA SIMPLIFICACIÓN. PROPICIAR EL CABAL CUMPLIMIENTO DE LA NORMATIVIDAD Y LA LEGISLACIÓN. CUANDO SE DETECTE INCUMPLIMIENTO DE LA NORMATIVA O DE LAS DISPOSICIONES LEGALES.

RECOMENDACIÓN. FORTALECER LOS MECANISMOS DE OPERACIÓN. CUANDO SE DETECTE: DEFICIENCIAS EN LOS PROCEDIMIENTOS. DUPLICIDAD DE FUNCIONES. USO INADECUADO DE RECURSOS. PROMOVER LA ELABORACIÓN, ACTUALIZACIÓN O SIMPLIFICACIÓN DE LA NORMATIVA. VULNERABILIDAD DE LOS MECANISMOS DE CONTROL. CUANDO NO SE DISPONE DE MANUALES DE ORGANIZACIÓN, PROCEDIMIENTOS. PÓLÍTICAS O LINEAMIENTOS ESPECÍFICOS PARA NORMAR Y REGULAR EL DESARROLLO DE LAS FUNCIONES ENCOMENDADAS, NO SE ENCUENTREN ACTUALIZADOS Y/O AUTORIZADOS O REQUIERAN DE UNA SIMPLIFICACIÓN. PROPICIAR EL CABAL CUMPLIMIENTO DE LA NORMATIVIDAD Y LA LEGISLACIÓN. CUANDO SE DETECTE INCUMPLIMIENTO DE LA NORMATIVA O DE LAS DISPOSICIONES LEGALES.")

61

APLICACIÓN (NO LIMITATIVA)

EFECTO ESPERADO APLICACIÓN (NO LIMITATIVA) RECOMENDACIÓN ASEGURAR LA CONFIABILIDAD DE LOS REGISTROS PRESUPUESTARIOS Y CONTABLES. CUANDO SE DETECTEN DEFICIENCIAS U OMISIONES EN LOS REGISTROS PRESUPUESTARIOS Y CONTABLES. IMPULSAR REFORMAS A LA LEGISLACIÓN. CUANDO SE RECOMIENDEN REFORMAS A DISPOSICIONES LEGALES VIGENTES.

RECOMENDACIÓN. ASEGURAR LA CONFIABILIDAD DE LOS REGISTROS PRESUPUESTARIOS Y CONTABLES. CUANDO SE DETECTEN DEFICIENCIAS U OMISIONES EN LOS REGISTROS PRESUPUESTARIOS Y CONTABLES. IMPULSAR REFORMAS A LA LEGISLACIÓN. CUANDO SE RECOMIENDEN REFORMAS A DISPOSICIONES LEGALES VIGENTES.")

62

RECOMENDACIÓN AL DESEMPEÑO

EFECTO ESPERADO APLICACIÓN (NO LIMITATIVA) RECOMENDACIÓN AL DESEMPEÑO FORTALECER LOS MECANISMOS DE OPERACIÓN EN TÉRMINOS DE EFICACIA, EFICIENCIA Y ECONOMÍA. CUANDO SE DETECTE: DEFICIENCIAS EN LOS PROCEDIMIENTOS DUPLICIDAD DE FUNCIONES USO INADECUADO DE RECURSOS PROMOVER LA ELABORACIÓN, ACTUALIZACIÓN O SIMPLIFICACIÓN DE LA NORMATIVA. CUANDO NO SE DISPONE DE MANUALES DE ORGANIZACIÓN, PROCEDIMIENTOS. PÓLÍTICAS O LINEAMIENTOS ESPECÍFICOS PARA NORMAR Y REGULAR EL DESARROLLO DE LAS FUNCIONES ENCOMENDADAS, NO SE ENCUENTREN ACTUALIZADOS Y/O AUTORIZADOS O REQUIERAN DE UNA SIMPLIFICACIÓN.

RECOMENDACIÓN AL DESEMPEÑO. FORTALECER LOS MECANISMOS DE OPERACIÓN EN TÉRMINOS DE EFICACIA, EFICIENCIA Y ECONOMÍA. CUANDO SE DETECTE: DEFICIENCIAS EN LOS PROCEDIMIENTOS. DUPLICIDAD DE FUNCIONES. USO INADECUADO DE RECURSOS. PROMOVER LA ELABORACIÓN, ACTUALIZACIÓN O SIMPLIFICACIÓN DE LA NORMATIVA. CUANDO NO SE DISPONE DE MANUALES DE ORGANIZACIÓN, PROCEDIMIENTOS. PÓLÍTICAS O LINEAMIENTOS ESPECÍFICOS PARA NORMAR Y REGULAR EL DESARROLLO DE LAS FUNCIONES ENCOMENDADAS, NO SE ENCUENTREN ACTUALIZADOS Y/O AUTORIZADOS O REQUIERAN DE UNA SIMPLIFICACIÓN.")

63

RECOMENDACIÓN AL DESEMPEÑO

EFECTO ESPERADO APLICACIÓN (NO LIMITATIVA) RECOMENDACIÓN AL DESEMPEÑO CUANDO SE DETECTE CARENCIA O INSUFICIENCIA DE ELEMENTOS PARA EVALUAR LA ECONOMÍA, EFICIENCIA Y EFICACIA. ALENTAR LA IMPLANTACIÓN Y UTILIZACIÓN DE SISTEMAS DE MEDICIÓN DEL DESEMPEÑO. CUANDO SE DETECTE: EL PRODUCTO FINAL ESTÁ EN FUNCIÓN DE LAS METAS PROGRAMADAS. FOMENTAR EL ÓPTIMO APROVECHAMIENTO Y AUMENTAR LA CALIDAD DE LOS BIENES Y SERVICIOS. DEFICIENCIAS DE COBERTURA O CALIDAD EN LA PRESTACIÓN DE UN SERVICIO.

RECOMENDACIÓN AL DESEMPEÑO. CUANDO SE DETECTE CARENCIA O INSUFICIENCIA DE ELEMENTOS PARA EVALUAR LA ECONOMÍA, EFICIENCIA Y EFICACIA. ALENTAR LA IMPLANTACIÓN Y UTILIZACIÓN DE SISTEMAS DE MEDICIÓN DEL DESEMPEÑO. CUANDO SE DETECTE: EL PRODUCTO FINAL ESTÁ EN FUNCIÓN DE LAS METAS PROGRAMADAS. FOMENTAR EL ÓPTIMO APROVECHAMIENTO Y AUMENTAR LA CALIDAD DE LOS BIENES Y SERVICIOS. DEFICIENCIAS DE COBERTURA O CALIDAD EN LA PRESTACIÓN DE UN SERVICIO.")

64

SOLICITUD DE INTERVENCIÓN DEL ÓRGANO INTERNO DE CONTROL

EFECTO ESPERADO APLICACIÓN (NO LIMITATIVA) SOLICITUD DE INTERVENCIÓN DEL ÓRGANO INTERNO DE CONTROL SOLICITAR LA DETERMINACIÓN DE RESPONSABILIDADES ADMINISTRATIVAS SANCIONATORIAS. CUANDO SE PRESUMA QUE UN SERVIDOR PÚBLICO CONTRAVINO LA LEY DE RESPONSABILIDADES ADMINISTRATIVAS DE LOS SERVIDORES PÚBLICOS.

SOLICITUD DE INTERVENCIÓN DEL ÓRGANO INTERNO DE CONTROL. SOLICITAR LA DETERMINACIÓN DE RESPONSABILIDADES ADMINISTRATIVAS SANCIONATORIAS. CUANDO SE PRESUMA QUE UN SERVIDOR PÚBLICO CONTRAVINO LA LEY DE RESPONSABILIDADES ADMINISTRATIVAS DE LOS SERVIDORES PÚBLICOS.")

65

APLICACIÓN (NO LIMITATIVA)

EFECTO ESPERADO APLICACIÓN (NO LIMITATIVA) PROMOCIÓN DEL EJERCICIO DE LA FACULTAD DE COMPROBACIÓN FISCAL DESALENTAR LA EVASIÓN FISCAL. CUANDO SE PRESUMA QUE ALGÚN CONTRIBUYENTE (PERSONA FÍSICA O MORAL) CONTRAVINO LAS DISPOSICIONES FISCALES.

PROMOCIÓN DEL EJERCICIO DE LA FACULTAD DE COMPROBACIÓN FISCAL. DESALENTAR LA EVASIÓN FISCAL. CUANDO SE PRESUMA QUE ALGÚN CONTRIBUYENTE (PERSONA FÍSICA O MORAL) CONTRAVINO LAS DISPOSICIONES FISCALES.")

66

APLICACIÓN (NO LIMITATIVA)

EFECTO ESPERADO APLICACIÓN (NO LIMITATIVA) SOLICITUD DE ACLARACIÓN-RECUPERACIÓN Y PLIEGO DE OBSERVACIONES RECUPERAR RECURSOS ECONÓMICOS, PARA LA HACIENDA PÚBLICA MUNICIPAL. CUANDO SE DETECTE UN USO INADECUADO DE LOS RECURSOS MUNICIPALES ASIGNADOS, COMO SE DETALLA A CONTINUACIÓN: PAGOS EN EXCESO GASTOS NO COMPROBADOS BIENES ADQUIRIDOS Y REGISTRADOS, NO LOCALIZADOS. OBRA REGISTRADA Y PAGADA, NO EJECUTADA ORIENTACIÓN DE LOS RECURSOS. SERVICIOS PAGADOS Y REGISTRADOS NO RECIBIDOS.

SOLICITUD DE ACLARACIÓN-RECUPERACIÓN Y PLIEGO DE OBSERVACIONES. RECUPERAR RECURSOS ECONÓMICOS, PARA LA HACIENDA PÚBLICA MUNICIPAL. CUANDO SE DETECTE UN USO INADECUADO DE LOS RECURSOS MUNICIPALES ASIGNADOS, COMO SE DETALLA A CONTINUACIÓN: PAGOS EN EXCESO. GASTOS NO COMPROBADOS. BIENES ADQUIRIDOS Y REGISTRADOS, NO LOCALIZADOS. OBRA REGISTRADA Y PAGADA, NO EJECUTADA. ORIENTACIÓN DE LOS RECURSOS. SERVICIOS PAGADOS Y REGISTRADOS NO RECIBIDOS.")

67

APLICACIÓN (NO LIMITATIVA)

EFECTO ESPERADO APLICACIÓN (NO LIMITATIVA) PROMOCIÓN DEL FINCAMIENTO DE RESPONSABILIDAD ADMINISTRATIVA SANCIONATORIA PROMOVER LA SANCIÓN DE SERVIDORES PÚBLICOS INFRACTORES. CUANDO LA ASEQROO NOTIFIQUE ANTE EL ÓRGANO INTERNO DE CONTROL (U HOMÓLOGO) EN CONTRA DEL SERVIDOR PÚBLICO QUE EN EL DESEMPEÑO DE SU EMPLEO, CARGO O COMISIÓN, SE PRESUMA QUE CONTRAVINO LAS LEYES ESTATALES, MUNICIPALES O LA DE RESPONSABILIDADES ADMINISTRATIVAS DE LOS SERVIDORES PÚBLICOS. DENUNCIA DE HECHOS DESALENTAR LA COMISIÓN DE DELITOS CUANDO SE ADOPTEN LAS MEDIDAS NECESARIAS A FIN DE QUE SE CUMPLA CON LAS DISPOSICIONES REGLAMENTARIAS HACIENDO DEL CONOCIMIENTO DE LA AUTORIDAD COMPETENTE HECHOS QUE SE PRESUMEN CONSTITUTIVOS DE DELITOS EN CONTRA DE LA HACIENDA PÚBLICA MUNICIPAL.

PROMOCIÓN DEL FINCAMIENTO DE RESPONSABILIDAD ADMINISTRATIVA SANCIONATORIA. PROMOVER LA SANCIÓN DE SERVIDORES PÚBLICOS INFRACTORES. CUANDO LA ASEQROO NOTIFIQUE ANTE EL ÓRGANO INTERNO DE CONTROL (U HOMÓLOGO) EN CONTRA DEL SERVIDOR PÚBLICO QUE EN EL DESEMPEÑO DE SU EMPLEO, CARGO O COMISIÓN, SE PRESUMA QUE CONTRAVINO LAS LEYES ESTATALES, MUNICIPALES O LA DE RESPONSABILIDADES ADMINISTRATIVAS DE LOS SERVIDORES PÚBLICOS. DENUNCIA DE HECHOS. DESALENTAR LA COMISIÓN DE DELITOS. CUANDO SE ADOPTEN LAS MEDIDAS NECESARIAS A FIN DE QUE SE CUMPLA CON LAS DISPOSICIONES REGLAMENTARIAS HACIENDO DEL CONOCIMIENTO DE LA AUTORIDAD COMPETENTE HECHOS QUE SE PRESUMEN CONSTITUTIVOS DE DELITOS EN CONTRA DE LA HACIENDA PÚBLICA MUNICIPAL.")

68

OBRA PUBLICA

69

OBRA PUBLICA * Cifras Generales en miles de pesos

70

OBRA PUBLICA

73

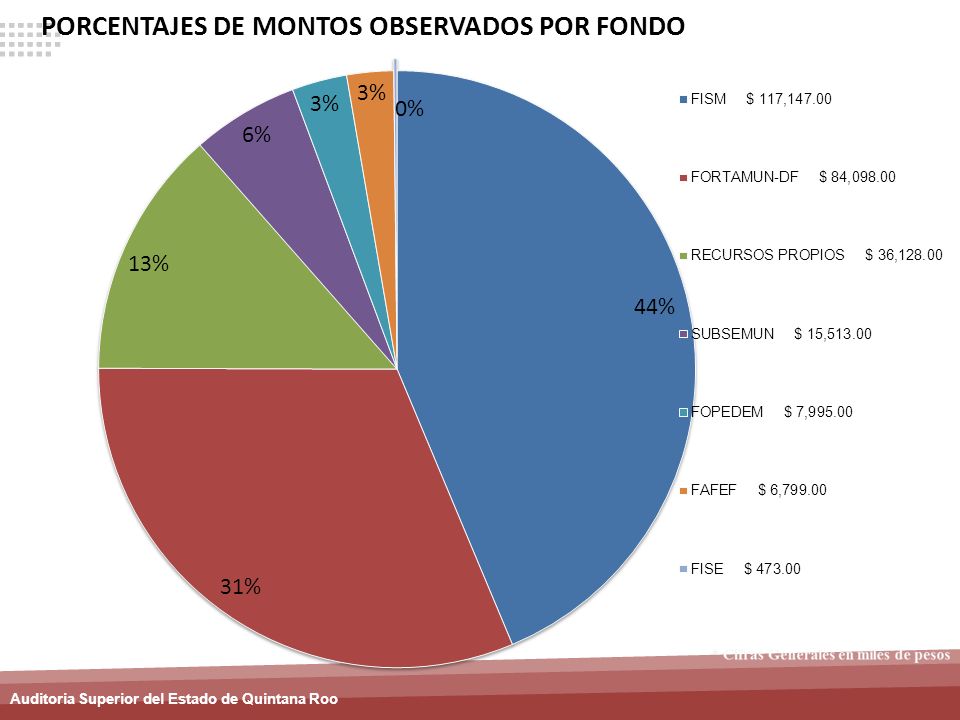

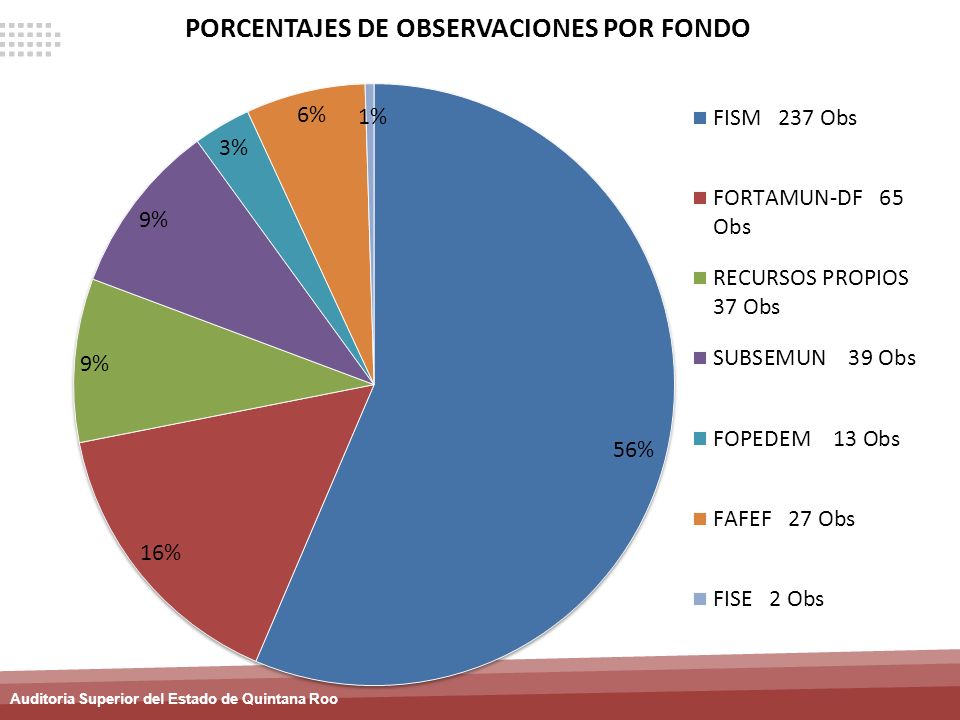

OBSERVACIONES MAS RELEVANTES POR EL MONTO OBSERVADO DEL FONDO DE INFRAESTRUCTURA SOCIAL MUNICIPAL (FISM)

")

74

OBSERVACIONES MAS RELEVANTES POR MONTO DEL FONDO DE APORTACIONES PARA EL FORTALECIMIENTO DE LOS MUNICIPIOS Y DE LAS DEMARCACIONES TERRITORIALES DEL DISTRITO FEDERAL (FORTAMUN-DF)

")

75

OBSERVACIONES MÁS RELEVANTES DE RECURSOS PROPIOS

76

OBSERVACIONES MAS RELEVANTES DEL SUBSIDIO PARA LA SEGURIDAD PÚBLICA MUNICIPAL (SUBSEMUN)

")

77

OBSERVACIONES MÁS RELEVANTES DEL FONDO DE PAVIMENTACIÓN, DE ESPACIOS DEPORTIVOS PARA MUNICIPIOS, ALUMBRADO PÚBLICO Y REHABILITACIÓN DE INFRAESTRUCTURA EDUCATIVA PARA MUNICIPIOS Y DEMARCACIONES DEL DISTRITO FEDERAL (FOPEDEM)

")

78

Auditoria Superior del Estado

AUDITORIA SUPERIOR DEL ESTADO DE QUINTANA ROO IRREGULARIDADES FINANCIERAS

79

MARCO NORMATIVO FACULTADES DE LA AUDITORÍA SUPERIOR DEL ESTADO DE QUINTANA ROO Con fundamento en lo dispuesto en el artículo 77 párrafo I y fracción II párrafo segundo de la Constitución Política del Estado Libre y Soberano de Quintana Roo y los artículos 1, 3, 4bis fracciones I, V, VI, 39, 40, 59, 60 de la Ley del Órgano de Fiscalización Superior del Estado de Quintana Roo, La Auditoría Superior del Estado tiene, a su cargo, entre otras atribuciones, fiscalizar en forma posterior los ingresos y los egresos; el manejo, la custodia y la aplicación de fondos y recursos de los Poderes del Estado o de los Municipios, o el patrimonio de los entes públicos estatales y municipales. También fiscalizará directamente los recursos estatales y municipales que se destinen y se ejerzan por cualquier entidad, persona física o moral, pública o privada, y los transferidos a fideicomisos, mandatos, fondos o cualquier otra figura jurídica, de conformidad con los procedimientos establecidos en las leyes y sin perjuicio de la competencia de otras autoridades y de los usuarios del sistema financiero.

80

MARCO NORMATIVO Como se señalo anteriormente, los artículos 4bis, 33, 36, 37, 38, 39 y 40 de la Ley del Órgano de Fiscalización Superior del Estado de Quintana Roo, señalan las funciones y atribuciones de la Auditoria Superior del Estado para la fiscalización en forma posterior de los ingresos y los egresos, el manejo, la custodia y la aplicación de fondos y recursos de los Poderes del Estado o de los Municipios, o el patrimonio de los entes públicos estatales y municipales, así como las obligaciones de los funcionarios responsables para la atención a los requerimientos de la Auditoria Superior. Por lo que continuaremos haciendo de su conocimiento las observaciones mas frecuentes del proceso de fiscalización.

81

FALTANTES DE RECIBOS OFICIALES DE INGRESOS, RECIBOS DE CAJA O ALGUNA OTRA FORMA NUMERADA Y/O VALORADA. Ley de Ingresos Municipal Art. 3. Ley del Órgano Superior de Fiscalización del Estado Art. 6 Inciso b), 10 fracc. VII, 60 fracc. II y XII. Código Fiscal Municipal Art. 32 fracc. I y II, 69 fracc. VIII. Ley de los Municipios del Estado de Quintana Roo Art. 92 fracc. I, 125 fracc. III, IV y VI, 129 fracc. V, tercero transitorio para efectos de aplicación supletoria. Ley de Presupuesto Contabilidad Gasto Público del Estado de Quintana Roo Art. 41, 56, 57 segundo párrafo y 72. Reglamento de la Ley de Presupuesto Contabilidad Gasto Público del Estado de Quintana Roo Art. 72. Código Fiscal Federal Art. 29 y 29A. Corresponde a aquellas formas numeradas y/o valoradas que de conformidad a su uso progresivo de folio, no se identificaron en la cuenta pública, o en otras circunstancias al haber sido canceladas o invalidadas alguna de estas, no se anexan a la misma la totalidad de sus tantos. RECIBOS OFICIALES ALTERADOS Y/O MODIFICADOS. Ley del Órgano Superior de Fiscalización del Estado Art. 10 fracc. VII, 33 fracc. I, 60 fracc. XII. Código Fiscal Municipal Art. 32 fracc. I y II, 69 fracc. III. Ley de los Municipios del Estado de Quintana Roo Art. 92 fracc. I, 125 fracc. I, 129 fracc. II y V, tercero transitorio para efectos de aplicación supletoria. Ley de Presupuesto Contabilidad Gasto Público del Estado de Quintana Roo Art. 41, 57 segundo párrafo, 58 fracción III y 72. Código Fiscal Federal Art. 29 y 29A. Recibos presuntamente falsificados La autoridad competente deberá certificar los recibos.

, 10 fracc. VII, 60 fracc. II y XII. Código Fiscal Municipal Art. 32 fracc. I y II, 69 fracc. VIII. Ley de los Municipios del Estado de Quintana Roo Art. 92 fracc. I, 125 fracc. III, IV y VI, 129 fracc. V, tercero transitorio para efectos de aplicación supletoria. Ley de Presupuesto Contabilidad Gasto Público del Estado de Quintana Roo Art. 41, 56, 57 segundo párrafo y 72. Reglamento de la Ley de Presupuesto Contabilidad Gasto Público del Estado de Quintana Roo Art. 72. Código Fiscal Federal Art. 29 y 29A. Corresponde a aquellas formas numeradas y/o valoradas que de conformidad a su uso progresivo de folio, no se identificaron en la cuenta pública, o en otras circunstancias al haber sido canceladas o invalidadas alguna de estas, no se anexan a la misma la totalidad de sus tantos. RECIBOS OFICIALES ALTERADOS Y/O MODIFICADOS. Ley del Órgano Superior de Fiscalización del Estado Art. 10 fracc. VII, 33 fracc. I, 60 fracc. XII. Código Fiscal Municipal Art. 32 fracc. I y II, 69 fracc. III. Ley de los Municipios del Estado de Quintana Roo Art. 92 fracc. I, 125 fracc. I, 129 fracc. II y V, tercero transitorio para efectos de aplicación supletoria. Ley de Presupuesto Contabilidad Gasto Público del Estado de Quintana Roo Art. 41, 57 segundo párrafo, 58 fracción III y 72. Código Fiscal Federal Art. 29 y 29A. Recibos presuntamente falsificados. La autoridad competente deberá certificar los recibos.")

82

Auditoria Superior del Estado

ADQUISICISIONES DE BIENES Y/O SERVICIOS PAGADOS NO SUMISTRADOS. ADQUISICIONES PAGADAS, SUMISTRADAS, PERO NO INSTALADAS (CUYO PAGO INCLUYE INSTALACIÓN). Ley del Órgano Superior de Fiscalización del Estado Art. 10 fracc. VII, 11, 13, 33 fracc. I, 34 fracc. I, 39, 60 fracc. VI, XII y XIV. Ley de los Municipios del Estado de Quintana Roo 90 fracción XIV, 92 fracc. VIII, 125 fracc. I, II y XII, 232, tercero transitorio para efectos de aplicación supletoria. Ley de Adquisiciones Arrendamientos y Prestaciones de Servicios Relacionados con Bienes Muebles del Estado de Quintana Roo Art. 44 y 45. Son aquellas adquisiciones de bienes muebles, equipos o material de oficina, cuyo pago esta debidamente documentado, sin embargo no fueron suministradas por el proveedor a la entidad pública de que se trate. Aquí también se incluyen las adquisiciones pagadas suministrada, pero no instaladas cuyo pago incluye instalación, sin embargo, en la inspección física se detecta que ésta no se realizó. Se requiere el suministro inmediato de los bienes, o en su defecto, el reintegro inmediato del importe total de la adquisición y rescisión contractual por incumplimientos legales. ADQUISICIONES, ARRENDAMIENTOS Y PRESTACIÓN DE SERVICIOS CONTRATADOS, RELACIONADOS CON BIENES MUEBLES E INMUEBLES EN LOS QUE NO SE CUMPLIÓ LA NORMATIVIDAD PREVISTA EN LA LEY PARA EFECTUARLAS. Ley del Órgano Superior de Fiscalización del Estado Art. 10 fracc. VI, 11 y 13, 60 fracc. VI y VII. Ley de los Municipios del Estado de Quintana Roo Art. 129 fracc. XII, tercero transitorio para efectos de aplicación supletoria. Ley de Adquisiciones Arrendamientos y Prestaciones de Servicios Relacionados con Bienes Muebles del Estado de Quintana Roo Art. 15 y 19. Son aquellas adquisiciones efectuadas sin observar los procedimientos legales previstos para la adjudicación de los respectivos contratos por licitación pública o invitación restringida a cuando menos tres proveedores, o no existieron cotizaciones, no participó el comité de adquisiciones, no se constituyeron las garantías o seguros, se excedieron los montos autorizados, etc. Se requiere justificación razonable del motivo del incumplimiento, o en su defecto, el reintegro del importe total de las adquisiciones irregulares por encontrarse afectado de nulidad el contrato celebrado.

. Ley del Órgano Superior de Fiscalización del Estado Art. 10 fracc. VII, 11, 13, 33 fracc. I, 34 fracc. I, 39, 60 fracc. VI, XII y XIV. Ley de los Municipios del Estado de Quintana Roo 90 fracción XIV, 92 fracc. VIII, 125 fracc. I, II y XII, 232, tercero transitorio para efectos de aplicación supletoria. Ley de Adquisiciones Arrendamientos y Prestaciones de Servicios Relacionados con Bienes Muebles del Estado de Quintana Roo Art. 44 y 45. Son aquellas adquisiciones de bienes muebles, equipos o material de oficina, cuyo pago esta debidamente documentado, sin embargo no fueron suministradas por el proveedor a la entidad pública de que se trate. Aquí también se incluyen las adquisiciones pagadas suministrada, pero no instaladas cuyo pago incluye instalación, sin embargo, en la inspección física se detecta que ésta no se realizó. Se requiere el suministro inmediato de los bienes, o en su defecto, el reintegro inmediato del importe total de la adquisición y rescisión contractual por incumplimientos legales. ADQUISICIONES, ARRENDAMIENTOS Y PRESTACIÓN DE SERVICIOS CONTRATADOS, RELACIONADOS CON BIENES MUEBLES E INMUEBLES EN LOS QUE NO SE CUMPLIÓ LA NORMATIVIDAD PREVISTA EN LA LEY PARA EFECTUARLAS. Ley del Órgano Superior de Fiscalización del Estado Art. 10 fracc. VI, 11 y 13, 60 fracc. VI y VII. Ley de los Municipios del Estado de Quintana Roo Art. 129 fracc. XII, tercero transitorio para efectos de aplicación supletoria. Ley de Adquisiciones Arrendamientos y Prestaciones de Servicios Relacionados con Bienes Muebles del Estado de Quintana Roo Art. 15 y 19. Son aquellas adquisiciones efectuadas sin observar los procedimientos legales previstos para la adjudicación de los respectivos contratos por licitación pública o invitación restringida a cuando menos tres proveedores, o no existieron cotizaciones, no participó el comité de adquisiciones, no se constituyeron las garantías o seguros, se excedieron los montos autorizados, etc. Se requiere justificación razonable del motivo del incumplimiento, o en su defecto, el reintegro del importe total de las adquisiciones irregulares por encontrarse afectado de nulidad el contrato celebrado.")

83

Auditoria Superior del Estado

EROGACIONES SIN DATOS Y/O DOCUMENTACIÓN ANEXA QUE JUSTIFIQUE SU ORIGEN, MOTIVO O DESTINO. Constitución Política de México Art. 115 fracc. III. Constitución Política del Estado de Quintana Roo Art. 150 y 166. Ley del Órgano Superior de Fiscalización del Estado Art. 34 fracc. I, 39, 60 fracción II, III, XI, XIII. Ley de los Municipios del Estado de Quintana Roo Art. 92 fracc. I, 125 fracc. VI, 232, 233, 234 y 235, tercero transitorio para efectos de aplicación supletoria. Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 41, 57 párrafo segundo, 67 y 72. Reglamento de la Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 43 fracc. III, 75 y 76. Son aquellos gastos que no justifican debidamente su realización o que carecen de la información respecto al destino de los bienes o servicios adquiridos. Gastos de alimentos excesivos y/o no indispensables. Se deberá presentar documentalmente la justificación del origen o motivo, así como del destino de la erogación realizada. En caso contrario se deberá realizar el reintegro correspondiente. OPERACIONES FINANCIERAS QUE CARECEN PARCIAL O TOTALMENTE DE SOPORTE DOCUMENTAL. Ley del Órgano Superior de Fiscalización del Estado Art. 10, 34 fracc. I, 60 fracc. IV, V y XIII. Ley de los Municipios del Estado de Quintana Roo Art. 90 fracc. I, 92 fracc. I, 125 fracc. VI y 235, tercero transitorio para efectos de aplicación supletoria. Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 41, 57 párrafo segundo, 67 y 72. Reglamento de la Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 43 fracc. III, 75 y 76. Corresponde a la diferencia del importe reportado como ejercido y el importe comprobado mediante documentos, siendo éste último menor al reportado. Así como también aquellos casos en donde no se anexa la póliza de registro contable y la totalidad de la documentación soporte de la misma. Erogaciones sin soporte documental. Se requiere presentar la documentación faltante en original y argumento justificatorio por tal omisión. En caso contrario se deberá realizar el reintegro correspondiente. GASTOS DE DIFUSIÓN SIN SOPORTE PERIODISTICO, ORDENES DE INSERCIÓN Y CONVENIOS CON LOS MEDIOS DE COMUNICACIÓN. Ley del Órgano Superior de Fiscalización del Estado Art. 10, 34 fracc. I, 39, 60 fracc. IV, V y XIII. Ley de los Municipios del Estado de Quintana Roo Art. 90 fracc. I, 92 fracc. I, 125 fracc. VI y VIII y 235, tercero transitorio para efectos de aplicación supletoria. Corresponde a aquellos gastos por concepto de publicación y difusión que a pesar de contar con la factura correspondiente, no cuentan con la documentación suficiente que acredite la realización del gasto, y que este haya sido en beneficio de las funciones propias de la administración municipal. Se requiere presentar la documentación faltante en original y argumento justificatorio por tal omisión. En caso contrario se deberá realizar el reintegro correspondiente.

84

Auditoria Superior del Estado

APOYOS ECONÓMICOS O EN ESPECIE A DIVERSOS SECTORES DE LA POBLACIÓN, SIN QUE EXISTA EVIDENCIA DOCUMENTAL DE DICHA ENTREGA A CADA UNO DE LOS BENEFICIARIOS. Ley del Órgano Superior de Fiscalización del Estado Art. 6 inciso e), 10 fracc. VII, 60 fracc. V. Ley de los Municipios del Estado de Quintana Roo Art. 125 fracc. VI y VIII y 237, tercero transitorio para efectos de aplicación supletoria. Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 36 párrafo primero, 41, 57 párrafo segundo, 67 y 72. Reglamento de la Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 43 fracc. III, 75 y 76. Corresponde a aquellos recursos económicos o en especies que se destinan para apoyar a la población y que no cuentan con la documentación suficiente que acredite que los beneficiarios los recibieron y que a su ves estos corresponden a los montos, cantidades y características de lo especificado en el cheque, recibos o facturas. Se requiere presentar la documentación que acredite fehacientemente la entrega de los apoyos, y argumento justificatorio por tal omisión. En caso contrario se deberá realizar el reintegro correspondiente. EROGACIONES POR CONCEPTO DE VIÁTICOS, COMBUSTIBLE O PASAJES PARA EL CUMPLIMIENTO DE COMISIONES FORÁNEAS SIN QUE EXISTA EVIDENCIA DOCUMENTAL DE HABERSE LLEVADO A CABO LA ENCOMIENDA. Ley del Órgano Superior de Fiscalización del Estado Art. 6 inciso e), 10 fracc. VII, 60 fracc. V. Ley de los Municipios del Estado de Quintana Roo Art. 125 fracc. VIII y 237, tercero transitorio para efectos de aplicación supletoria. Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 41, 57 párrafo segundo, 67 y 72. Reglamento de la Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 43 fracc. III, 60, 75 y 76. Corresponde a aquellos gastos por concepto de hospedaje y alimentación, así como por combustibles y pasajes entregados a funcionarios y empleados para el supuesto cumplimiento de funciones oficiales, y que no cuentan con la documentación suficiente que acredite la realización de la misma. Se requiere presentar la documentación que acredite fehacientemente la entrega de los apoyos, y argumento justificatorio por tal omisión. En caso contrario se deberá realizar el reintegro correspondiente. PAGO DE REMUNERACIONES A FUNCIONARIOS Y EMPLEADOS, POR CONCEPTO DE SUELDO, COMPENSACIONES, ESTÍMULOS, BONOS, GASTOS DE EJECUCIÓN Y OTRAS PRESTACIONES, SIN QUE EXISTA LA COMPROBACIÓN CORRESPONDIENTE. Ley del Órgano Superior de Fiscalización del Estado Art. 6 inciso e), 10 fracc. VII, 60 fracc. V. Ley de los Municipios del Estado de Quintana Roo Art. 125 fracc. VIII y 237, tercero transitorio para efectos de aplicación supletoria. Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 41, 57 párrafo segundo, 67 y 72. Reglamento de la Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 43 fracc. III, 75 y 76. Corresponde a los gastos relacionados con la remuneración al personal en diversos conceptos, que documentalmente no comprueban que funcionarios y empleados efectivamente los recibieron, ya que no obra en la comprobación las nominas o recibos individuales de cobro. Se requiere presentar la documentación que acredite fehacientemente la entrega de los apoyos, y argumento justificatorio por tal omisión. En caso contrario se deberá realizar el reintegro correspondiente.

, 10 fracc. VII, 60 fracc. V. Ley de los Municipios del Estado de Quintana Roo Art. 125 fracc. VI y VIII y 237, tercero transitorio para efectos de aplicación supletoria. Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 36 párrafo primero, 41, 57 párrafo segundo, 67 y 72. Reglamento de la Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 43 fracc. III, 75 y 76. Corresponde a aquellos recursos económicos o en especies que se destinan para apoyar a la población y que no cuentan con la documentación suficiente que acredite que los beneficiarios los recibieron y que a su ves estos corresponden a los montos, cantidades y características de lo especificado en el cheque, recibos o facturas. Se requiere presentar la documentación que acredite fehacientemente la entrega de los apoyos, y argumento justificatorio por tal omisión. En caso contrario se deberá realizar el reintegro correspondiente. EROGACIONES POR CONCEPTO DE VIÁTICOS, COMBUSTIBLE O PASAJES PARA EL CUMPLIMIENTO DE COMISIONES FORÁNEAS SIN QUE EXISTA EVIDENCIA DOCUMENTAL DE HABERSE LLEVADO A CABO LA ENCOMIENDA. Ley del Órgano Superior de Fiscalización del Estado Art. 6 inciso e), 10 fracc. VII, 60 fracc. V. Ley de los Municipios del Estado de Quintana Roo Art. 125 fracc. VIII y 237, tercero transitorio para efectos de aplicación supletoria. Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 41, 57 párrafo segundo, 67 y 72. Reglamento de la Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 43 fracc. III, 60, 75 y 76. Corresponde a aquellos gastos por concepto de hospedaje y alimentación, así como por combustibles y pasajes entregados a funcionarios y empleados para el supuesto cumplimiento de funciones oficiales, y que no cuentan con la documentación suficiente que acredite la realización de la misma. Se requiere presentar la documentación que acredite fehacientemente la entrega de los apoyos, y argumento justificatorio por tal omisión. En caso contrario se deberá realizar el reintegro correspondiente. PAGO DE REMUNERACIONES A FUNCIONARIOS Y EMPLEADOS, POR CONCEPTO DE SUELDO, COMPENSACIONES, ESTÍMULOS, BONOS, GASTOS DE EJECUCIÓN Y OTRAS PRESTACIONES, SIN QUE EXISTA LA COMPROBACIÓN CORRESPONDIENTE. Ley del Órgano Superior de Fiscalización del Estado Art. 6 inciso e), 10 fracc. VII, 60 fracc. V. Ley de los Municipios del Estado de Quintana Roo Art. 125 fracc. VIII y 237, tercero transitorio para efectos de aplicación supletoria. Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 41, 57 párrafo segundo, 67 y 72. Reglamento de la Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 43 fracc. III, 75 y 76. Corresponde a los gastos relacionados con la remuneración al personal en diversos conceptos, que documentalmente no comprueban que funcionarios y empleados efectivamente los recibieron, ya que no obra en la comprobación las nominas o recibos individuales de cobro. Se requiere presentar la documentación que acredite fehacientemente la entrega de los apoyos, y argumento justificatorio por tal omisión. En caso contrario se deberá realizar el reintegro correspondiente.")

85

Auditoria Superior del Estado

EROGACIONES POR CONCEPTO DE PREMIOS O RECONOCIMIENTOS ENTREGADOS EN EVENTOS SOCIALES, DEPORTIVOS, CULTURALES O CÍVICOS REALIZADOS, ASÍ COMO OBSEQUIOS A VISITANTES DISTINGUIDOS, QUE NO CUENTAN CON LA EVIDENCIA DOCUMENTAL DE LA RECEPCIÓN DE LOS MISMOS POR PARTE DE LOS BENEFICIARIOS. Ley del Órgano Superior de Fiscalización del Estado Art. 6 inciso e), 10 fracc. VII, 60 fracc. V. Ley de los Municipios del Estado de Quintana Roo Art. 125 fracc. VIII y 237, tercero transitorio para efectos de aplicación supletoria. Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 41, 57 párrafo segundo, 67 y 72. Reglamento de la Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 43 fracc. III, 75 y 76. Corresponde a aquellos gastos llevados acabo en la compra de obsequios, premios o reconocimientos en cuya comprobación solo se anexa la factura correspondiente o recibo simple a nombre del funcionario responsable del evento, sin que se demuestre documentalmente la recepción de los mismos por parte de los beneficiarios. Se requiere presentar la documentación que acredite fehacientemente la entrega de los apoyos, y argumento justificatorio por tal omisión. En caso contrario se deberá realizar el reintegro correspondiente. PAGO DE SERVICIO TELEFÓNICO QUE CARECE DEL RECIBO O FACTURA CON EL DETALLE Y DESGLOSE DE LAS LLAMADAS. Ley del Órgano Superior de Fiscalización del Estado Art. 6 inciso e), 10 fracc. VII, 60 fracc. V. Ley de los Municipios del Estado de Quintana Roo Art. 125 fracc. VIII y 237, tercero transitorio para efectos de aplicación supletoria. Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 41, 57 párrafo segundo, 67 y 72. Reglamento de la Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 43 fracc. III, 75 y 76. Corresponde a aquellos comprobantes por pago de servicio telefónico convencional o celular, que a pesar de que se anexe la factura o recibo correspondiente, no se desglose el detalle de las llamadas realizadas. Se requiere presentar la documentación que acredite fehacientemente la entrega de los apoyos, y argumento justificatorio por tal omisión. En caso contrario se deberá realizar el reintegro correspondiente. DOCUMENTACIÓN COMPROBATÓRÍA QUE PRESENTA ALTERACIONES, ENMENDADURAS, SOBREESCRITURAS, RAYADURAS Y/O SON ILEGIBLES. Ley del Órgano Superior de Fiscalización del Estado Art. 10, 34 fracc. I, 39, 60 fracc. IV, V y XIII. Ley de los Municipios del Estado de Quintana Roo Art. 125 fracc. I y VIII y 237, tercero transitorio para efectos de aplicación supletoria. Reglamento de la Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 75 y 76. Corresponde a aquellos comprobantes que presentan muestra de maltrata o uso inapropiado. Lo que permite presumir que tales documentos no corresponden a un gasto real de la administración municipal. Se requiere presentar testimonial o certificación documental emitida por el proveedor o prestador del servicio de la autenticidad del documento. En caso contrario se deberá realizar el reintegro correspondiente.

, 10 fracc. VII, 60 fracc. V. Ley de los Municipios del Estado de Quintana Roo Art. 125 fracc. VIII y 237, tercero transitorio para efectos de aplicación supletoria. Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 41, 57 párrafo segundo, 67 y 72. Reglamento de la Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 43 fracc. III, 75 y 76. Corresponde a aquellos gastos llevados acabo en la compra de obsequios, premios o reconocimientos en cuya comprobación solo se anexa la factura correspondiente o recibo simple a nombre del funcionario responsable del evento, sin que se demuestre documentalmente la recepción de los mismos por parte de los beneficiarios. Se requiere presentar la documentación que acredite fehacientemente la entrega de los apoyos, y argumento justificatorio por tal omisión. En caso contrario se deberá realizar el reintegro correspondiente. PAGO DE SERVICIO TELEFÓNICO QUE CARECE DEL RECIBO O FACTURA CON EL DETALLE Y DESGLOSE DE LAS LLAMADAS. Ley del Órgano Superior de Fiscalización del Estado Art. 6 inciso e), 10 fracc. VII, 60 fracc. V. Ley de los Municipios del Estado de Quintana Roo Art. 125 fracc. VIII y 237, tercero transitorio para efectos de aplicación supletoria. Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 41, 57 párrafo segundo, 67 y 72. Reglamento de la Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 43 fracc. III, 75 y 76. Corresponde a aquellos comprobantes por pago de servicio telefónico convencional o celular, que a pesar de que se anexe la factura o recibo correspondiente, no se desglose el detalle de las llamadas realizadas. Se requiere presentar la documentación que acredite fehacientemente la entrega de los apoyos, y argumento justificatorio por tal omisión. En caso contrario se deberá realizar el reintegro correspondiente. DOCUMENTACIÓN COMPROBATÓRÍA QUE PRESENTA ALTERACIONES, ENMENDADURAS, SOBREESCRITURAS, RAYADURAS Y/O SON ILEGIBLES. Ley del Órgano Superior de Fiscalización del Estado Art. 10, 34 fracc. I, 39, 60 fracc. IV, V y XIII. Ley de los Municipios del Estado de Quintana Roo Art. 125 fracc. I y VIII y 237, tercero transitorio para efectos de aplicación supletoria. Reglamento de la Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 75 y 76. Corresponde a aquellos comprobantes que presentan muestra de maltrata o uso inapropiado. Lo que permite presumir que tales documentos no corresponden a un gasto real de la administración municipal. Se requiere presentar testimonial o certificación documental emitida por el proveedor o prestador del servicio de la autenticidad del documento. En caso contrario se deberá realizar el reintegro correspondiente.")

86

Auditoria Superior del Estado

DOCUMENTACIÓN COMPROBATORÍA EN COPIAS FOTOSTÁTICAS. Ley del Órgano Superior de Fiscalización del Estado Art. 10, 34 fracc. I, 39, 60 fracc. IV, V y XIII. Ley de los Municipios del Estado de Quintana Roo Art. 92 fracc. I, 125 fracc. I y VIII y 237, tercero transitorio para efectos de aplicación supletoria. Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 41. Reglamento de la Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 43 fracc. III y 75. Corresponde a aquellos gastos o aplicaciones contables cuya comprobación o documentación soporte se presenta en copia fotostática, debiendo ser en documentos originales (no se considera en esta observación los pagos a cuentas de facturas ya provisionadas en cuya provisión se presento el documento original). Se requiere presentar testimonial o certificación documental emitida por el proveedor o prestador del servicio de la autenticidad del documento y argumento justificatorio razonable de tal incongruencia. En caso contrario se deberá realizar el reintegro correspondiente. FACTURAS EXPEDIDAS POR PROVEEDORES O PRESTADORES DE SERVICIOS NO IDENTIFICADOS FISICAMENTE EN EL DOMICILIO FISCAL SEÑALADO EN LAS MISMAS, O POR TENER UN GIRO DISTINTO AL DE LA OPERACIÓN EFECTUADA, SEGÚN COMPULSA EFECTUADA. Ley del Órgano Superior de Fiscalización del Estado Art. 10, 34 fracc. I, 39, 60 fracc. IV, V y XIII. Ley de los Municipios del Estado de Quintana Roo Art. 92 fracc. I, 125 fracc. I y VIII y 237, tercero transitorio para efectos de aplicación supletoria. Reglamento de la Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 43 fracc. III, 65 párrafo primero y 76. Corresponde a aquellas facturas, recibos de honorarios o cualquier otro comprobante de gastos, emitidos por presuntos proveedores o prestadores de servicios legalmente establecidos, pero que de conformidad a los procedimientos efectuados en el desarrollo de la revisión, estos no fueron identificados en el domicilio fiscal señalado, o en la verificación se identificó que los establecimientos facturaron bienes distintos a los del giro comercial, lo que permite presumir que tales documentos no corresponden a un gasto real de la administración municipal. Se deberá acreditar documentalmente la existencia real de los mismos, así como su domicilio y giro comercial. En caso contrario se deberá realizar el reintegro correspondiente.

. Se requiere presentar testimonial o certificación documental emitida por el proveedor o prestador del servicio de la autenticidad del documento y argumento justificatorio razonable de tal incongruencia. En caso contrario se deberá realizar el reintegro correspondiente. FACTURAS EXPEDIDAS POR PROVEEDORES O PRESTADORES DE SERVICIOS NO IDENTIFICADOS FISICAMENTE EN EL DOMICILIO FISCAL SEÑALADO EN LAS MISMAS, O POR TENER UN GIRO DISTINTO AL DE LA OPERACIÓN EFECTUADA, SEGÚN COMPULSA EFECTUADA. Ley del Órgano Superior de Fiscalización del Estado Art. 10, 34 fracc. I, 39, 60 fracc. IV, V y XIII. Ley de los Municipios del Estado de Quintana Roo Art. 92 fracc. I, 125 fracc. I y VIII y 237, tercero transitorio para efectos de aplicación supletoria. Reglamento de la Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo Art. 43 fracc. III, 65 párrafo primero y 76. Corresponde a aquellas facturas, recibos de honorarios o cualquier otro comprobante de gastos, emitidos por presuntos proveedores o prestadores de servicios legalmente establecidos, pero que de conformidad a los procedimientos efectuados en el desarrollo de la revisión, estos no fueron identificados en el domicilio fiscal señalado, o en la verificación se identificó que los establecimientos facturaron bienes distintos a los del giro comercial, lo que permite presumir que tales documentos no corresponden a un gasto real de la administración municipal. Se deberá acreditar documentalmente la existencia real de los mismos, así como su domicilio y giro comercial. En caso contrario se deberá realizar el reintegro correspondiente.")

87

Auditoria Superior del Estado