Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Solange Berstein Jáuregui Superintendenta de Pensiones, Chile Santiago, 17 de diciembre de 2010 Algunos Aspectos de Interés de la Comisión de Usuarios

2

» Pensión Básica Solidaria de Vejez BENEFICIOS DEL PILAR SOLIDARIO

3

» Pensión Básica Solidaria de Invalidez BENEFICIOS DEL PILAR SOLIDARIO

4

» Aporte Previsional Solidario de Vejez BENEFICIOS DEL PILAR SOLIDARIO

5

» Aporte Previsional Solidario de Invalidez BENEFICIOS DEL PILAR SOLIDARIO

6

» Total de beneficios BENEFICIOS DEL PILAR SOLIDARIO

7

BENEFICIARIOS PILAR SOLIDARIO NÚMERO DE BENEFICIARIOS Y MONTO, EN $ DE BENEFICIOS PAGADOS EN EL MES TOTAL PAIS, SEGÚN SEXO DEL BENEFICIARIO Y TIPO DE PENSIÓN octubre/2010 SEXO DEL CAUSANTE TIPO DE PENSION TOTAL PAIS NÚMEROMONTO $ (1) HOMBRES PBS Vejez 119.5159.202.530.436 PBS Invalidez 90.0897.020.672.515 APS Vejez 143.6645.666.357.137 APS Invalidez 6.792525.646.489 Complemento Trabajo Pesado 00 MUJERES PBS Vejez 286.40122.030.268.861 PBS Invalidez 126.45010.031.869.374 APS Vejez 204.3437.907.342.017 APS Invalidez 9.374735.642.107 Complemento Trabajo Pesado 00 TOTALES POR TIPO DE PENSION PBS Vejez 405.91631.232.799.297 PBS Invalidez 216.53917.052.541.889 APS Vejez 348.00713.573.699.154 APS Invalidez 16.1661.261.288.596 Complemento Trabajo Pesado 00 TOTAL 986.62863.120.328.936 (1) Incluye pagos retroactivos

HOMBRES PBS Vejez PBS Invalidez APS Vejez APS Invalidez Complemento Trabajo Pesado 00 MUJERES PBS Vejez PBS Invalidez APS Vejez APS Invalidez Complemento Trabajo Pesado 00 TOTALES POR TIPO DE PENSION PBS Vejez PBS Invalidez APS Vejez APS Invalidez Complemento Trabajo Pesado 00 TOTAL (1) Incluye pagos retroactivos")

8

»La Reforma estableció entonces que durante los tres primeros años, a contar de Julio del 2008, se harían esfuerzos para informar a trabajadores independientes sobre la importancia de cotizar y luego comenzar a aplicar un mecanismo en el que, gradualmente, a través de la declaración de impuestos, se descontarán las cotizaciones, integrándolas a la cuenta individual del trabajador en la AFP que corresponda o incoporándola a una. »El monto que sea descontará equivaldrá, en el primer año, 2012, a la cotización sobre un 40% del ingreso imponible, al año siguiente un 70%, para luego alcanzar el 100% en el año 2014. Después de este período de transición, se comenzará el descuento obligatorio a través del Servicio de Impuestos Internos del total de la cotización para pensiones. »Las cotizaciones para salud para de estos trabajadores también se establecen como obligatorias en el mismo cuerpo legal a contar del año 2018. COBERTURA INDEPENDIENTES Y AFILIADOS VOLUNTARIOS

9

»La figura del cotizante voluntario simplifica y transparenta la voluntad de las personas que deseen cotizar en cuentas de terceros o en sus propias cuentas, sin estar trabajando. Asimismo, estas cotizaciones conllevan cobertura del seguro de invalidez y sobrevivencia a estas personas. »El objeto de este tipo de aportes puede ser mejorar la condición de las parejas, especialmente si no están unidas por matrimonio civil, o de otros familiares para lo que se quisiera contribuir a sus pensiones futuras a través de aportes previsionales. »La existencia de la afiliación voluntaria permitió a muchas mujeres acceder a otro beneficio de la Reforma Previsional, el bono por hijo nacido vivo. Esto se debe a que el requisito para acceder a este beneficio era estar afiliada a una AFP, no estar pensionada a la fecha de entrada en vigencia del beneficio, esto era julio de 2009 y tener 65 años de edad. COBERTURA INDEPENDIENTES Y AFILIADOS VOLUNTARIOS

10

»A pesar de que la mayoría de los afiliados voluntarios han sido mujeres de edad avanzada si se han generado también afiliaciones de personas jóvenes, incluso niños menores de un año. Esto demuestra el interés de algunos padres de comenzar a ahorra para sus hijos desde muy temprano. »Por lo tanto, muchas mujeres mayores no afiliadas y no pensionadas concurrieron a afiliarse voluntariamente para acceder a estos recursos. COBERTURA INDEPENDIENTES Y AFILIADOS VOLUNTARIOS

11

»El cuadro siguiente muestra el número de afiliados voluntarios por género y edad, lo que muestra que estos han sido principalmente mujeres de edad relativamente avanzada. COBERTURA INDEPENDIENTES Y AFILIADOS VOLUNTARIOS Afiliados Voluntarios Edad Promedio MujeresHombresTotalMujeresHombresTotal Mar-09336302226 Abr-09516331230 May-0930434583255 Jun-092831284705370 Jul-095.127155.142695669 Ago-092.180382.218715471 Sep-092.410472.457736673 Oct-092.300502.350736373 Nov-092.781532.834736473 Dic-093.167643.231746174 Ene-103.925804.005746174 Feb-104.064684.132756074 Mar-103.975734.048746274 Abr-103.754843.838746774 Corresponde a afiliaciones de personas que no registran CCICO

12

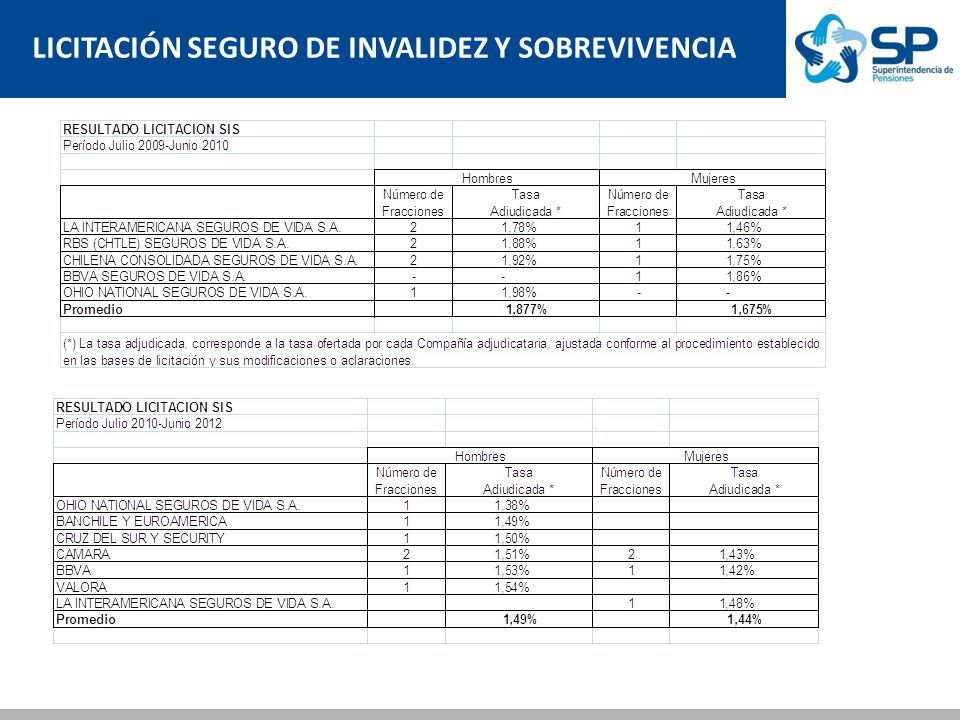

»Tanto el primer como el segundo proceso de licitación resultaron muy competitivos. »La situación que se enfrentó en esta primera licitación fue sumamente compleja, ya que se conjugaron una serie de elementos (caída de los fondos, pandemia AH1N1,) que llevaban a un alto nivel de incertidumbre respecto del contrato que tendría una duración de un año de acuerdo a las bases de licitación. »Con todo, el precio que se obtuvo estaba dentro del rango esperado y hubo efectivamente un gran interés por participar de las compañías de seguro, lo que lo hizo muy competitivo. »Para segunda licitación se estableció un período de dos años para el contrato, debido a que la situación era bastante más clara que en la primera licitación, los fondos se habían recuperado y la siniestralidad era más fácil de predecir dada la experiencia del año anterior. LICITACIÓN SEGURO DE INVALIDEZ Y SOBREVIVENCIA

que llevaban a un alto nivel de incertidumbre respecto del contrato que tendría una duración de un año de acuerdo a las bases de licitación. »Con todo, el precio que se obtuvo estaba dentro del rango esperado y hubo efectivamente un gran interés por participar de las compañías de seguro, lo que lo hizo muy competitivo. »Para segunda licitación se estableció un período de dos años para el contrato, debido a que la situación era bastante más clara que en la primera licitación, los fondos se habían recuperado y la siniestralidad era más fácil de predecir dada la experiencia del año anterior. LICITACIÓN SEGURO DE INVALIDEZ Y SOBREVIVENCIA.")

13

»Segunda licitación fue incluso más competitiva presentándose un importante número de compañías (tanto compañías que se habían adjudicado la primera licitación y tenían contratos vigentes como también nuevas compañías con intención de incorporarse como proveedoras de este seguro). »La dispersión de precios ofrecida fue importante y finalmente las compañías adjudicatarias ofertaron precios muy competitivos lográndose una baja sustancial en la prima única, de 1,877% a 1,49%. »Cabe destacar que una de las compañías continuadoras ofertó para un grupo de hombres una prima de 1,38%, significativamente más baja que el resto de las ofertas, sorprendiendo a los competidores. LICITACIÓN SEGURO DE INVALIDEZ Y SOBREVIVENCIA

15

»La Reforma otorgó cobertura por el Seguro de Invalidez y Sobrevivencia a las mujeres de entre 60 y 65 años que continúen cotizando en el sistema. COBERTURA SIS MUJERES MAYORES DE 60 AÑOS Número de Pensionados Nuevos Mujeres entre 60 y 65 años

16

FONDOS DE PENSIONES

17

»La Reforma al Sistema de Pensiones en Chile refuerza el Pilar Contributivo y Voluntario »Incorporación obligatoria de Independientes »Subsidio a la cotización de jóvenes »Declaración y no pago automática »Sobre-cotización en el caso de las mujeres »Perfeccionamiento de la regulación de inversiones »Medidas para promover la competencia en el sector » Pensiones Privadas Complementarias continúan siendo necesarias para la provisión de financiamiento para el retiro Recomendaciones OCDE Frente a la Crisis: ¿Qué ha hecho Chile?

18

La jubilación anticipada está sujeta a restricciones »De acuerdo a la Reforma del año 2004 estos requisitos están aumentando »Actualmente el requisito es financiar una tasa de reemplazo de al menos 70% del ingreso imponible y un 150% de la pensión mínima »A partir del 1 de julio de 2012 el requisito de 150% de la pensión mínima pasa a ser 80% de la pensión máxima con aporte solidario En la reforma del año 2008 se introducen incentivos al ahorro previsional voluntario »Subsidio al ahorro de un 15% con tope de 6 UTM al año El Ahorro para el Retiro tiene un horizonte de largo plazo Recomendaciones OCDE Frente a la Crisis: ¿Qué ha hecho Chile?

19

La Reforma del año 2008 flexibiliza el Régimen de Inversión »Sólo límites estructurales en la Ley »Rol asesor del Consejo Técnico de Inversión »Aumento del límite de Inversión en el Extranjero a un 80% La Superintendencia está avanzando hacia una supervisión basada en riesgo »Incorporación del concepto de riesgo en la Ley »Modelo de Supervisión y Matriz de Riesgo en uso »Capacitación permanente y seguimiento del modelo Se fortaleció la supervisión coordinada entre las distintas Superintendencias del área financiera a través del Comité de Superintendentes. La Supervisión debe ser flexible, proporcionada y basada en riesgo Recomendaciones OCDE Frente a la Crisis: ¿Qué ha hecho Chile?

20

La Reforma del año 2008 incorpora un pilar solidario »Pensión Básica Solidaria de $75.840 »Aporte Previsional Solidario para pensiones de hasta $255.000 en régimen »Cobertura del 60% de menos ingresos Medidas de protección adicionales »Bono por hijo »Subsidio a la cotización de los jóvenes Deben usarse redes de protección para abordar temas de insuficiencia de ahorro para el retiro Recomendaciones OCDE Frente a la Crisis: ¿Qué ha hecho Chile?

21

El esquema de multifondos incorpora una estrategia por defecto que considera el ciclo de vida Se establecen restricciones por edad para quienes están próximos a pensionarse La Superintendencia emitió normativa que le permite a los afiliados establecer por anticipado transferencias futuras de recursos entre fondos siguiendo una estrategia de inversión de ciclo de vida a través de mandatos. Previo a la crisis: Oficio N° 16.373, del 26 de octubre de 2007, en el cual se instruyó a las Administradoras para que, dentro del plazo de un año, eliminen todo exceso de inversión de los límites máximos de renta variable establecidos por la ley. Mejorar el diseño de los planes de contribución definida, incluyendo estrategias de inversión por defecto Recomendaciones OCDE Frente a la Crisis: ¿Qué ha hecho Chile?

22

En el sistema de pensiones de Chile existe una edad legal de retiro; sin embargo, las personas pueden optar por pensionarse a una edad mayor Existe la alternativa de pensionarse a través de un retiro programado manteniéndose en un Fondo de Pensiones y contratar una renta vitalicia en el futuro Existe la posibilidad de tomar una renta temporal con renta vitalicia diferida Existe la posibilidad de tomar un retiro programado con parte del fondo y una renta vitalicia con la otra. Permitir mayor flexibilidad en la fase de retiro para evitar materializar pérdidas vendiendo cuando el mercado esta en el piso Recomendaciones OCDE Frente a la Crisis: ¿Qué ha hecho Chile?

23

Existe una serie de normas de la Superintendencia que obliga a las Administradoras a entregar información a los afiliados La Superintendencia publica periódicamente información sobre los Fondos de Pensiones La Reforma Previsional contempla la publicación de Políticas de Inversión por parte de las Administradoras, las que deben ser sancionadas por el Directorio De acuerdo a la Reforma del 2008 existe una Comisión de Usuarios La Reforma establece la creación de la figura de Director Autónomo en la AFP Existe un Registro de Directores publicado para Superintendencia que incluye personas que pueden ser elegidas por las AFP en las empresas en que invierten los Fondos Se desarrolló y se publica trimestralmente desde agosto 2007, un indicador del riesgo de los distintos portafolios de inversión. Compare Fondos. Se esta trabajando un métrica de riesgo pensión para informar a las personas sobre esta variable en conjunto con información que ya se entrega de proyección de pensión Aumentar comunicación y revelación de información Recomendaciones OCDE Frente a la Crisis: ¿Qué ha hecho Chile?

24

Cuando la persona opta por traspasar sus ahorros previsionales a algún Fondo, debe declarar que está informado sobre las características del Fondo que está escogiendo. Se instruyó a las administradoras para que, cuando se haga referencia a los Fondos de Pensiones en cualquier tipo de formularios (documentos que reciben los afiliados, web, etc.) se agreguen las siguientes categorías establecidas: Fondo A – Más riesgoso Fondo B – Riesgoso Fondo C – Intermedio Fondo D – Conservador Fondo E – Más conservador En Septiembre de 2008 se emitió normativa para que los afiliados que ya tengan sus recursos en dos tipos de Fondos, o bien decidan tenerlos en adelante, pueden elegir cuál de ellos será el Fondo recaudador. Aumentar comunicación y revelación de información

se agreguen las siguientes categorías establecidas: Fondo A – Más riesgoso Fondo B – Riesgoso Fondo C – Intermedio Fondo D – Conservador Fondo E – Más conservador En Septiembre de 2008 se emitió normativa para que los afiliados que ya tengan sus recursos en dos tipos de Fondos, o bien decidan tenerlos en adelante, pueden elegir cuál de ellos será el Fondo recaudador. Aumentar comunicación y revelación de información.")

25

La Reforma Previsional contempla un Fondo de Educación Previsional El Comité de Superintendentes está avanzando en proyecto sobre educación financiera De acuerdo a la Reforma existe la figura del Asesor Previsional, que corrige problemas de conflicto de interés y contempla asesoría durante la etapa activa Mejorar Educación Financiera Recomendaciones OCDE Frente a la Crisis: ¿Qué ha hecho Chile?

26

La Reforma Previsional avanza hacia mayor flexibilidad El nuevo enfoque de Supervisión Basada en Riesgo permitirá un ambiente más flexible No sobre-regular Recomendaciones OCDE Frente a la Crisis: ¿Qué ha hecho Chile?

Presentaciones similares

>")

>")

.>")