Descargar la presentación

La descarga está en progreso. Por favor, espere

1

BSE A 20 años del Régimen Mixto de Jubilaciones 27-4-2016

2

Históricamente sistema de protección social no integrado, con tres grandes pilares: –Riesgos de Invalidez, Vejez, Supervivencia y Servicios Sociales (Banco de Previsión Social) –Atención Sanitaria ( Ministerio de Salud Pública) –Riesgos Profesionales (Banco de Seguros del Estado) Protección Social en Uruguay y BSE

–Atención Sanitaria ( Ministerio de Salud Pública) –Riesgos Profesionales (Banco de Seguros del Estado) Protección Social en Uruguay y BSE")

3

Respecto al tema de los seguros y la seguridad social, dos reformas relevantes: –Desmonopolización del mercado de seguros –Reforma del Sistema de Pensiones Reformas de los 90 y los desafíos para el BSE:

4

Se desmonopoliza el mercado de seguros con la única excepción (en la actualidad) del Seguro de Accidentes del Trabajo y Enfermedades Profesionales Se crea Superintendencia de Seguros y Reaseguros (SSyR) que controla y Supervisa todo el mercado asegurador Reformas Estructurales de los 90: Desmonopolización Mercado Seguros (Ley16.426)

del Seguro de Accidentes del Trabajo y Enfermedades Profesionales Se crea Superintendencia de Seguros y Reaseguros (SSyR) que controla y Supervisa todo el mercado asegurador Reformas Estructurales de los 90: Desmonopolización Mercado Seguros (Ley16.426)")

5

Impuesta por la realidad.. Causas: ◦ Déficit del sistema de pensiones Problemas: ◦ Características demográficas ◦ Vicios en otorgamiento prestaciones ◦ Parámetros inmutables ◦ Manejo político de algunas variables (revaluaciones, máximos) ◦ Referéndum constitucional, que incorpora revaluaciones por IMS en art. 67 Contexto: Reformas que incorporan regímenes de Ahorro individual obligatorio con gestión privada (Chile, Argentina, Colombia, Perú) y prédica de organismos multilaterales en ese sentido. Reformas Estructurales de los 90: Reforma del Sistema Jubilatorio (Ley 16.713) (1995)

◦ Referéndum constitucional, que incorpora revaluaciones por IMS en art. 67 Contexto: Reformas que incorporan regímenes de Ahorro individual obligatorio con gestión privada (Chile, Argentina, Colombia, Perú) y prédica de organismos multilaterales en ese sentido. Reformas Estructurales de los 90: Reforma del Sistema Jubilatorio (Ley ) (1995).")

6

Diseño General (3 pilares): ◦ Solidaridad Intergeneracional ( U$S 800) ◦ Ahorro Individual Obligatorio (U$S 800 a U$S 2.400) ◦ Ahorro Individual Voluntario (encima de U$S 2.400) Ajuste de parámetros del Sistema Nuevos Actores (AFAPs y Mercado Seguros) Incentivos a la reforma (art. 8) Régimen de transición ◦ Obligatorio menores de 40 años ◦ Voluntario mayores 40 años ◦ Mantenimiento derechos adquiridos ◦ Ajuste de parámetros paulatino a personas cercana a configuración de derechos Reforma del Sistema Jubilatorio Características

Régimen de transición ◦ Obligatorio menores de 40 años ◦ Voluntario mayores 40 años ◦ Mantenimiento derechos adquiridos ◦ Ajuste de parámetros paulatino a personas cercana a configuración de derechos Reforma del Sistema Jubilatorio Características.")

7

Se otorga al mercado de seguros la responsabilidad de servir las prestaciones del Régimen de Ahorro Individual Obligatorio Novedad: Hacer converger sistemas de ahorro individual obligatorio con rentas vitalicias –Renta Vitalicia Previsional Jubilación común y por edad avanzada Pensiones de supervivencia que se deriven –Seguro Colectivo de Invalidez y Fallecimiento Jubilación por Incapacidad Total Subsidio Temporario por Incapacidad Parcial Pensiones de supervivencia que se deriven y de activos Reforma Previsional y Mercado Seguros

8

Contratación libre por parte de la AFAP para todos sus afiliados No eximida responsabilidad de la AFAP Saldo acumulado en cuentas, se transfiere a cuenta del pago de primas Bases Técnicas: –Mortalidad uruguaya con márgenes de seguridad –Reservas (5 tipos) constituidas en Unidades Reajustables a tasa 1,75% hasta dic 2003, 3% (dic 2003 – jun 2012) y 1,5% (desde jun 2012) Garantía estatal para prestaciones del BSE Reajuste IMS (art. 67 Constitución) Seguro Colectivo de Invalidez y Fallecimiento

Seguro Colectivo de Invalidez y Fallecimiento.")

9

Contratación libre por parte de los afiliados Se extingue relación con AFAP Bases Técnicas: ◦ Prestación ofrecida únicamente depende para una aseguradora del saldo acumulado, edad y sexo (no núcleo familiar, estado salud, etc.) (Subsidio cruzado) ◦ Rentas mínimas calculadas con: Mortalidad uruguaya con márgenes de seguridad Moneda UR Tasa 1,75% hasta dic 2003, 3% (dic 2003 – jun 2012) y 1,5% (desde jun 2012) Núcleo familiar tipo según tablas del INE Sin previsiones para gastos, etc. Reservas (Reserva caso a caso según núcleo y reserva de referencia) Garantía estatal para prestaciones del BSE Reajuste IMS (art. 67 Constitución) Renta Vitalicia Previsional

Garantía estatal para prestaciones del BSE Reajuste IMS (art. 67 Constitución) Renta Vitalicia Previsional.")

10

10 Algunos números….

11

Evolución Mercado Seguro Colectivo de Invalidez y Fallecimiento

12

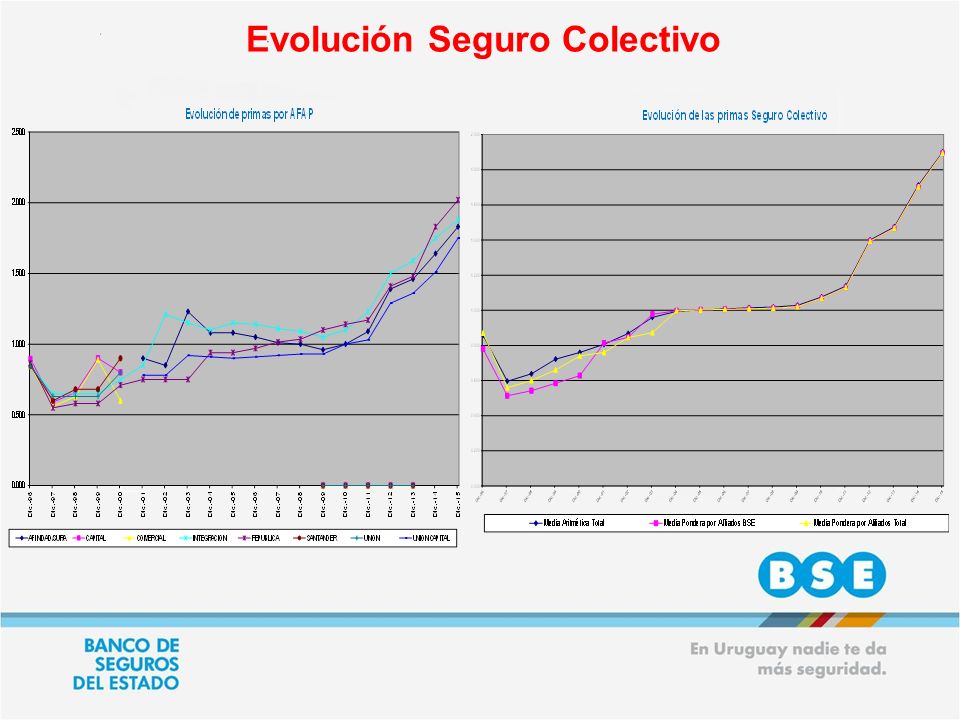

Evolución Seguro Colectivo

14

Inexistencia de competencia por precio en todo el período. (Todas las aseguradoras ofrecieron el mínimo) Rentas vitalicias en curso de pago por aseguradora y AFAP de origen: Evolución Renta Vitalicia Previsional

Rentas vitalicias en curso de pago por aseguradora y AFAP de origen: Evolución Renta Vitalicia Previsional.")

15

Personas cubiertas por Seguro Colectivo: 1:304.700 afiliados, 720.152 cotizantes Volumen de Primas seguros previsionales (año 2015) : U$S 289.000.000 (30% de los premios del BSE) Prestaciones servidas en Diciembre 2015 por BSE: Seguros Previsionales –Datos 12/2015

: U$S (30% de los premios del BSE) Prestaciones servidas en Diciembre 2015 por BSE: Seguros Previsionales –Datos 12/2015")

16

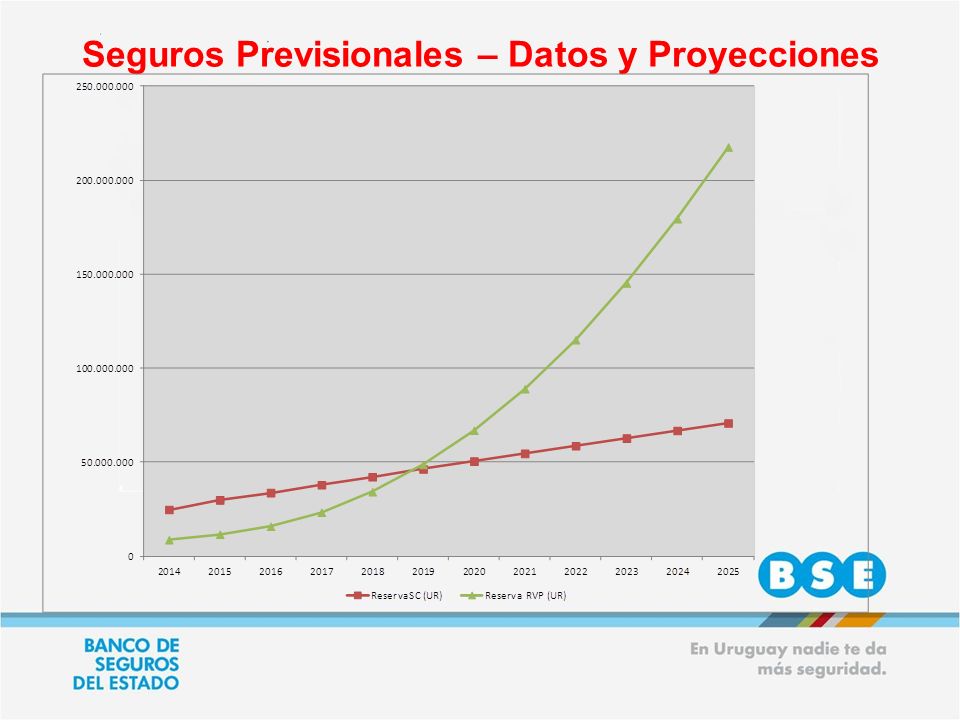

Seguros Previsionales – Datos y Proyecciones

18

Resumiendo: –Paulatina concentración del mercado en manos del BSE. –Monopolio actual de hecho (desde mayo 2004) –Síntoma de algunos problemas de diseño actuales Evolución Mercado Seguros Previsionales

–Síntoma de algunos problemas de diseño actuales Evolución Mercado Seguros Previsionales.")

19

Gráfica demostrativa del problema: Premios vs Siniestros incurridos

20

–Condiciones actuales con rentabilidad negativa (caso RVP estructural) –Dimensión del mercado Seguro Colectivo 4 pólizas Renta Vitalicia Previsional todavía no desarrollado plenamente –Costos operativos poco flexibles por operación minorista en pago de prestaciones –Barreras de Entradas: Capitales mínimos Necesidad de Reaseguro Seguros Previsionales Claves explicativas del monopolio de hecho:

–Dimensión del mercado Seguro Colectivo 4 pólizas Renta Vitalicia Previsional todavía no desarrollado plenamente –Costos operativos poco flexibles por operación minorista en pago de prestaciones –Barreras de Entradas: Capitales mínimos Necesidad de Reaseguro Seguros Previsionales Claves explicativas del monopolio de hecho:")

21

◦ Problemas de Diseño: Sistema de capitalización con descalce en moneda, tasa y plazo entre el pasivo de prestaciones e inversiones. Moneda de actualización prestaciones UR Inexistencia de instrumentos de inversión en UR Más importante en RVP por rentas mínimas según normativa. Problemas de coberturas admitidas en inversiones Escasa profundidad de mercado Posibles soluciones: Modificar índice de revaluaciones a IPC. (Disponible mercado de instrumentos de inversión en Unidades Indexadas). Problema: viabilidad política Disponer instrumentos que evoluciones con salarios (UR). Problema: Solución no genuina, traslada problema al Estado Claves explicativas del monopolio de hecho:

. Problema: viabilidad política Disponer instrumentos que evoluciones con salarios (UR). Problema: Solución no genuina, traslada problema al Estado Claves explicativas del monopolio de hecho:.")

22

◦ Problemas de Diseño: Tabla de Rentas Mínimas Fijación de rentas mínimas (RVP) con desajuste de parámetros del sistema (precio regulado): Tablas de mortalidad Tasa de Interés Supuestos de núcleos familiares en el cálculo de mínimos Posibles soluciones: Opción 1) Ajustar parámetros a la realidad, fijando condiciones mínimas que permitan la competencia Opción 2) Normativa RVP se limite a fijar las condiciones técnicas de constitución de reservas (Ídem Seguro Colectivo) Claves explicativas del monopolio de hecho:

con desajuste de parámetros del sistema (precio regulado): Tablas de mortalidad Tasa de Interés Supuestos de núcleos familiares en el cálculo de mínimos Posibles soluciones: Opción 1) Ajustar parámetros a la realidad, fijando condiciones mínimas que permitan la competencia Opción 2) Normativa RVP se limite a fijar las condiciones técnicas de constitución de reservas (Ídem Seguro Colectivo) Claves explicativas del monopolio de hecho:")

23

Garantía Estatal concentrada en prestaciones BSE Pensiones mínimas sin márgenes para libre competencia y aún con riesgo de insuficiencia técnica. Falta de trasparencia en los costos, “escondidos” en tasa de interés. Rigidez de prestaciones una vez otorgadas –Reconfiguración de Núcleos Familiares Seguros Previsionales Otros posibles elementos a mejorar:

24

En el BSE sentimos el compromiso de respaldar todo lo que contribuya al bienestar social desde el lugar que la sociedad nos coloque. Pero también estamos comprometidos en la solvencia de la compañía, por lo que estamos trabajando para que nuestro aporte en el ramo previsional sea sustentable. A modo de mensaje final:

Presentaciones similares

>")

>")

>")