Descargar la presentación

La descarga está en progreso. Por favor, espere

1

LOGISTICA INTERNACIONAL OPERACIONES ADUANERAS

2

ADUANASADUANAS Producción / Stock Compra-Venta Internacional Transporte Interno país de origen Carga y Estiba Puerto país de origen TravesíaTravesía Desestiba y Descarga Puerto - PERÚ Terminal de Almacenamiento Transmisión Elect / Numeración DUA (10) Pago Asignación de Canal LevanteLevante Entrega de Mercancía Transporte Interno / Local del Importador 112233 44 55 6677 88 9910101111 IMPORTACIÓN DE MERCANCÍAS IMPORTACIÓN DE MERCANCÍAS D e s p a c h o N o r m a l IMPORTACIÓN DE MERCANCÍAS IMPORTACIÓN DE MERCANCÍAS D e s p a c h o N o r m a l 1212 Punto de Llegada

Pago Asignación de Canal LevanteLevante Entrega de Mercancía Transporte Interno / Local del Importador IMPORTACIÓN DE MERCANCÍAS IMPORTACIÓN DE MERCANCÍAS D e s p a c h o N o r m a l IMPORTACIÓN DE MERCANCÍAS IMPORTACIÓN DE MERCANCÍAS D e s p a c h o N o r m a l 1212 Punto de Llegada")

3

CLASES DE TRIBUTOS Es el tributo cuyo cumplimiento no origina una contraprestación directa a favor del contribuyente por parte del Estado. Es el tributo cuya obligación tiene como hecho generador beneficios derivados de la realización de obras públicas o de actividades estatales. IMPUESTO: CONTRIBUCION: TASA: Es el tributo cuya obligación tiene como hecho generador la prestación efectiva por el Estado de un servicio público individualizado en el contribuyente (Arbitrios, Derechos y Licencias)

.")

4

TRIBUTOS A LA IMPORTACIÓN DERECHOS ARANCELARIOS IMPUESTOS INTERNOS DERECHOS AD/VALOREM (SOBRETASA) DERECHOS ESPECÍFICOS IMPUESTO GENERAL A LAS VENTAS IMPUESTO PROMOCIÓN MUNICIPAL IMPUESTO SELECTIVO AL CONSUMO TASA DE DESPACHO ADUANERO (2.35% UIT / 1.55% UIT) (no vigente) IMPUESTOSIMPUESTOS IMPUESTOSIMPUESTOS TASATASA TASATASA TASA DE DESPACHO ADUANERO (0.686% de la UIT / 2.76% de la UIT) (VIGENTE)

DERECHOS ESPECÍFICOS IMPUESTO GENERAL A LAS VENTAS IMPUESTO PROMOCIÓN MUNICIPAL IMPUESTO SELECTIVO AL CONSUMO TASA DE DESPACHO ADUANERO (2.35% UIT / 1.55% UIT) (no vigente) IMPUESTOSIMPUESTOS IMPUESTOSIMPUESTOS TASATASA TASATASA TASA DE DESPACHO ADUANERO (0.686% de la UIT / 2.76% de la UIT) (VIGENTE)")

5

DERECHOS ARANCELARIOS DERECHOS ESPECÍFICOS: Son gravámenes tributarios aduaneros que se establecen señalando el pago de una suma de dinero con relación a una unidad de medida de la mercancía. Ejm. US$ 45 x TM. (productos agropecuarios tales como arroz, maíz amarillo, leche y azúcar). DERECHOS AD/VALOREM Y SOBRE TASA: Son gravámenes tributarios aduaneros que, según el porcentaje señalado en el Arancel de Aduanas, se aplica sobre el Valor CIF ( Incoterm - Precio FOB, más los Valores del Flete y Seguro ) de la mercancía. Niveles: 0%, 4%, 6% y 11%.

. DERECHOS AD/VALOREM Y SOBRE TASA: Son gravámenes tributarios aduaneros que, según el porcentaje señalado en el Arancel de Aduanas, se aplica sobre el Valor CIF ( Incoterm - Precio FOB, más los Valores del Flete y Seguro ) de la mercancía. Niveles: 0%, 4%, 6% y 11%..")

6

DERECHOS ARANCELARIOS : D.A. = Alícuota X Base Imponible Alícuota: Es el porcentaje o unidad monetaria que va a gravar la importación de una mercancía. Base Imponible: Monto respecto al cual se va a aplicar la alícuota a efecto de determinar el tributo. LIQUIDACIÓN DE TRIBUTOS

7

Nace la obligación tributaria en la importación de bienes, en la fecha que se solicita su despacho a consumo: - Impuesto General a las Ventas: 16%. - Impuesto Promoción Municipal: 2% - Impuesto Selectivo al Consumo: Variable TRIBUTOS INTERNOS:

8

DERECHOS ANTIDUMPING: se aplican a determinados productos cuyos precios “DUMPING” causen o amenacen causar perjuicio a una producción peruana debiendo existir resolución previa emitida por el INDECOPI. DERECHOS ANTIDUMPING: se aplican a determinados productos cuyos precios “DUMPING” causen o amenacen causar perjuicio a una producción peruana debiendo existir resolución previa emitida por el INDECOPI. DERECHOS COMPENSATORIOS: se aplican para contrarrestar cualquier subsidio concedido directa o indirectamente en el país de origen, cuando ello cause o amenace causar perjuicio a la producción peruana debiendo existir resolución previa emitida por el INDECOPI DERECHOS COMPENSATORIOS: se aplican para contrarrestar cualquier subsidio concedido directa o indirectamente en el país de origen, cuando ello cause o amenace causar perjuicio a la producción peruana debiendo existir resolución previa emitida por el INDECOPI OTRAS IMPOSICIONES A LA IMPORTACIÓN PERCEPCION ANTICIPADA DEL IGV

9

IMPORTACIÓN DE: CALZADO DE DEPORTE 6404.11.10.00 IMPORTACIÓN DE: CALZADO DE DEPORTE 6404.11.10.00 IMPORTADOR(Perú)IMPORTADOR(Perú)VENDEDORTaiwanVENDEDORTaiwan 3.00 Precio Mercado Local país de Exportación 3.202.963.18 1.00 Vendedor fija Precio de EXPORTACIÓN Precio DUMPING DAÑO DERECHOS ANTIDUMPING Solicitan aplicación de medida correctiva Ejemplo: 200% FOB (De $ 1.00 a $ 3.00) ¿QUÉ SUCEDE SI INGRESA A $ 1.00? Exportación al Perú

10

RÉGIMEN DE PERCEPCIONES DEL IMPUESTO GENERAL A LAS VENTAS Ley Nº 29173 Feha de Publicación: 23.12.2007 Fecha de Vigencia: 01.01.2008

11

ÁMBITO DE APLICACIÓN

12

OPERACIONES EXCLUIDAS a)Derivada de regímenes de importación temporal para reexportación en el mismo estado o de admisión temporal para perfeccionamiento activo. b)De muestras sin valor comercial y obsequios cuyo valor FOB no exceda los US$ 1,000, bienes considerados envíos postales o ingresados al amparo del Reglamento de Equipaje y Menaje de Casa, así como de bienes sujetos al tráfico fronterizo. c)Realizada por agentes de retención del IGV designados por la SUNAT. d)Efectuada por el Sector Público Nacional.

De muestras sin valor comercial y obsequios cuyo valor FOB no exceda los US$ 1,000, bienes considerados envíos postales o ingresados al amparo del Reglamento de Equipaje y Menaje de Casa, así como de bienes sujetos al tráfico fronterizo. c)Realizada por agentes de retención del IGV designados por la SUNAT. d)Efectuada por el Sector Público Nacional..")

13

e)De los bienes comprendidos en las subpartidas nacionales del APENDICE 2 de la Ley * f) Mercancías consideradas envíos de socorro de acuerdo a la legislación aduanera. g)Realizada al amparo de la Ley N° 27037 – Ley de Promoción de la Inversión en la Amazonía. h)Efectuada por los Organismos Internacionales acreditados ante la SUNAT mediante la Constancia emitida por el Ministerio de Relaciones Exteriores. OPERACIONES EXCLUIDAS

Realizada al amparo de la Ley N° – Ley de Promoción de la Inversión en la Amazonía. h)Efectuada por los Organismos Internacionales acreditados ante la SUNAT mediante la Constancia emitida por el Ministerio de Relaciones Exteriores. OPERACIONES EXCLUIDAS.")

14

Apéndice 2 de la Ley Nº 29173 Establece las Partidas excluidas de la Percepción del IGV en Operaciones de Importación:

15

El porcentaje será fijado por Decreto Supremo. En tanto se establezca, el monto de la percepción será, según sea el caso: 5%, cuando el importador nacionalice bienes usados. 3.5%, cuando el importador no nacionalice bienes usados ni se encuentre en el supuesto excepcional antes referido

16

Excepcionalmente, el importador que se encuentre en alguno de los siguientes supuestos, a la fecha en que se efectúa la numeración de la DUA o DSI, pagará el porcentaje del 10%: 10 % 1.- Tenga la condición de domicilio fiscal no habido de acuerdo con las normas vigentes. 2.- La SUNAT le hubiera comunicado o notificado la baja de su inscripción en el RUC y dicha condición figure en los registros de la Administración Tributaria. 3.- Hubiera suspendido temporalmente sus actividades y dicha condición figure en los registros de la Administración Tributaria. 4.- No cuente con número de RUC o teniéndolo no lo consigne en la DUA o DSI. 5.- Realice por primera vez una operación y/o régimen aduanero. 6.- Estando inscrito en el RUC no se encuentre afecto al IGV.

17

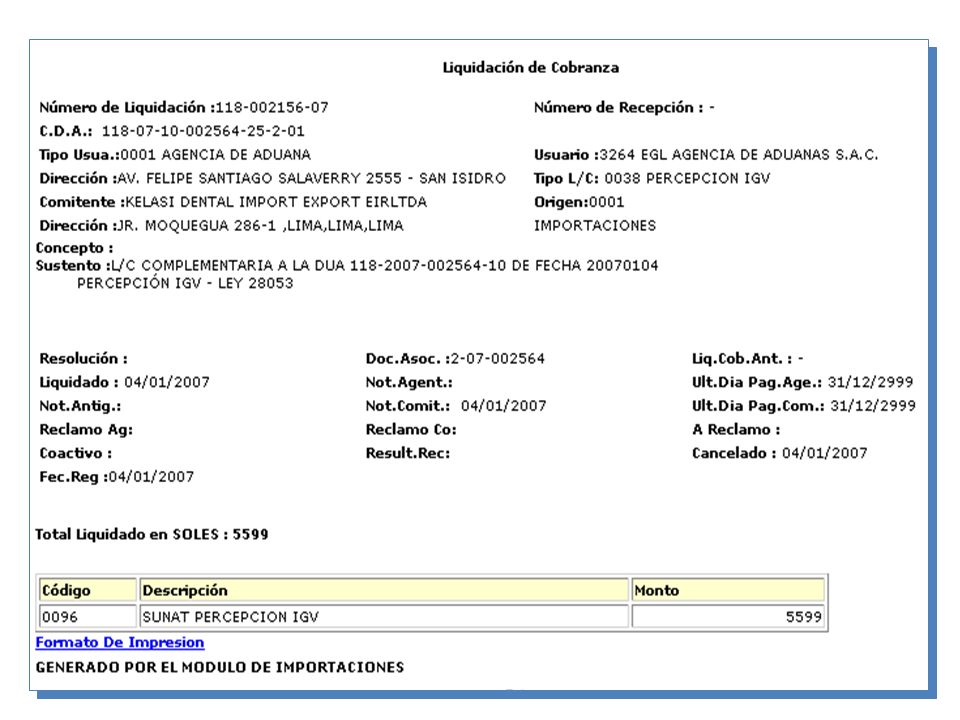

Para efecto del cobro de la percepción, la SUNAT emitirá una Liquidación de Cobranza, que tiene la condición de Constancia de Percepción, por el monto de la percepción que corresponda, expresada en moneda nacional, al momento de la numeración de la Declaración Única de Aduanas - DUA o Declaración Simplificada de Importación - DSI LIQUIDACIÓN DE COBRANZA – CONSTANCIA DE PERCEPCIÓN

19

NACIMIENTO, DETERMINACIÓN, EXIGIBILIDAD Y EXTINCIÓN DE LA OBLIGACIÓN TRIBUTARIA ADUANERA

20

NACIMIENTO DE LA OBLIGACIÓN TRIBUTARIA ADUANERA En la IMPORTACIÓN, en la fecha de NUMERACIÓN de la Declaración En el TRASLADO de mercancías de ZONAS DE TRIBUTACIÓN ESPECIAL A ZONAS DE TRIBUTACIÓN COMÚN, en la fecha de presentación de la solicitud de traslado; En la transferencia de MERCANCÍAS IMPORTADAS CON EXONERACIÓN O INAFECTACIÓN TRIBUTARIA, en la fecha de presentación de la solicitud de la transferencia En la IMPORTACIÓN TEMPORAL y ADMISIÓN TEMPORAL, en la fecha de numeración de la declaración con la que se solicitó el régimen

21

LIQUIDACIÓN DE TRIBUTOS FOB= Valor de la Mercancía SEGURO= Se aplica sobre le Valor FOB FLETE = Costo de Transporte VALOR CIF = BASE IMPONIBLE A/V = (ALÍCUOTA %) x ( VALOR CIF ) DER. ESP. = VARIABLE ISC = (% ISC) x (VALOR CIF+A/V+ ST+ DE) IGV = (16%) x (VALOR CIF+A/V+ST+ DE+ISC) IPM = (2%) x (VALOR CIF+A/V+ST+ DE+ISC) TDA = 0.686% UIT / 2.76% UIT TOTAL : TRIBUTOS

x (VALOR CIF+A/V+ ST+ DE) IGV = (16%) x (VALOR CIF+A/V+ST+ DE+ISC) IPM = (2%) x (VALOR CIF+A/V+ST+ DE+ISC) TDA = 0.686% UIT / 2.76% UIT TOTAL : TRIBUTOS.")

22

El redondeo se efectúa por cada tributo descrito en el documento de determinación, utilizando el siguiente método: cuando el primer dígito decimal sea igual o mayor de cinco, se sumará una unidad al número entero precedente; si el primer dígito decimal es menor que cinco, el número entero precedente se mantiene inalterable. Para todo efecto tributario, se establece en cuatro (04) el número de decimales para fijar tasas de interés moratorio, interés compensatorio y factores de conversión de monedas extranjeras. REDONDEO

el número de decimales para fijar tasas de interés moratorio, interés compensatorio y factores de conversión de monedas extranjeras. REDONDEO.")

23

CASO: Importación de Vehículo PARTIDA ARANCELARIA : 8703221000 DUA: 118-2007-10-053464-00 PAIS DE ORIGEN: JP - JAPAN CAMIONETA RURAL, NUEVO, MARCA:DAIHATSU, MODELO:TERIOS 2007, AÑO FAB:2006, AÑO MOD. 2007 AS:04, EJ:02, FR:4X4. FOB: 10,266.78 FLETE: 1,032.21 SEGURO: 22.59 MEDIDAS IMPOSITIVAS PARA LAS MERCANCÍAS DE LA SUBPARTIDA NACIONAL 8703.22.10.00 ESTABLECIDAS PARA SU INGRESO AL PAIS

24

APLICACIÓN DE INTERÉS MORATORIO Los intereses moratorios se aplicarán SOBRE EL MONTO DE LOS DERECHOS ARANCELARIOS Y DEMÁS TRIBUTOS EXIGIBLES y se liquidarán por día calendario hasta la fecha de pago inclusive. Los intereses moratorios también serán de aplicación al MONTO INDEBIDAMENTE RESTITUIDO que debe ser devuelto por el solicitante del RÉGIMEN DE DRAWBACK, y se calcularán desde la fecha de entrega del documento de restitución hasta la fecha en que se produzca la devolución de lo indebidamente restituido.

25

Los INTERESES COMPENSATORIOS se aplicarán en la nacionalización de mercancías sometidas previamente a los REGÍMENES DE IMPORTACIÓN TEMPORAL O ADMISIÓN TEMPORAL. Se computa a partir de la fecha de numeración de la Declaración. Se liquida en forma diaria : TAMEX ANUAL/360 días = TIC Diario Los INTERESES COMPENSATORIOS se aplicarán en la nacionalización de mercancías sometidas previamente a los REGÍMENES DE IMPORTACIÓN TEMPORAL O ADMISIÓN TEMPORAL. Se computa a partir de la fecha de numeración de la Declaración. Se liquida en forma diaria : TAMEX ANUAL/360 días = TIC Diario Los INTERESES MORATORIOS se aplicarán sobre el monto de los derechos arancelarios y demás tributos exigibles y se liquidarán por día calendario hasta la fecha de pago inclusive

27

REGLAS BÁSICAS Se liquidan siempre los DERECHOS VIGENTES A LA FECHA DE NUMERACIÓN de la Declaración Única de Importación. La DEUDA TRIBUTARIA ADUANERA comprende los derechos arancelarios y demás impuestos, las multas y los intereses moratorios y compensatorios. Toda NORMA LEGAL QUE AUMENTE LOS DERECHOS ARANCELARIOS NO SE APLICARÁ a las mercancías que antes de su entrada en vigencia se encuentren: adquiridas, embarcadas con destino al país, en zona primaria y no hayan sido destinadas a régimen u operación aduanera

28

Compraventa Internacional Carga y Estiba Puerto país de origen TravesíaTravesía Desestiba y Descarga Puerto - PERÚ Terminal de Almacenamiento Las mercancías hayan sido ADQUIRIDAS antes de la entrada en vigencia de la norma ULTRAACTIVIDAD: Transmisión Elect / Numeración DUA Vigencia: Norma “A” 9% Ad Valorem Vigencia: Norma “B” 17% Ad Valorem A la fecha de numeración de la DUA está vigente la Norma “B” que establece 17% Ad Valorem. No obstante, por aplicación ULTRAACTIVA, la Norma “A” (derogada) recobra vigencia y al liquidar los tributos se aplicará 9% de Ad Valorem Inciso a) del Artículo 14º del T.U.O.de la Ley General de Aduanas No serán aplicables las normas legales que AUMENTEN los DERECHOS ARANCELARIOS a las mercancías, cuando:

recobra vigencia y al liquidar los tributos se aplicará 9% de Ad Valorem Inciso a) del Artículo 14º del T.U.O.de la Ley General de Aduanas No serán aplicables las normas legales que AUMENTEN los DERECHOS ARANCELARIOS a las mercancías, cuando:.")

29

Artículo 208º del Reglamento de la Ley General de Aduanas.- No serán aplicables las normas legales que aumenten los derechos arancelarios a las mercancías, en los siguientes casos: a) Cuando hayan sido adquiridas antes de la entrada en vigencia de la norma, ACREDITÁNDOSE tal situación mediante Carta de Crédito confirmada e irrevocable, Orden de Pago, Giro, transferencia o cualquier otro documento, canalizado a través del Sistema Financiero Nacional que pruebe el pago o compromiso de pago correspondiente. Para tal efecto, el dueño o consignatario debe presentar un documento emitido por la entidad financiera interviniente que confirme la fecha y monto de la operación. Artículo 208º del Reglamento de la Ley General de Aduanas.- No serán aplicables las normas legales que aumenten los derechos arancelarios a las mercancías, en los siguientes casos: a) Cuando hayan sido adquiridas antes de la entrada en vigencia de la norma, ACREDITÁNDOSE tal situación mediante Carta de Crédito confirmada e irrevocable, Orden de Pago, Giro, transferencia o cualquier otro documento, canalizado a través del Sistema Financiero Nacional que pruebe el pago o compromiso de pago correspondiente. Para tal efecto, el dueño o consignatario debe presentar un documento emitido por la entidad financiera interviniente que confirme la fecha y monto de la operación.

Cuando hayan sido adquiridas antes de la entrada en vigencia de la norma, ACREDITÁNDOSE tal situación mediante Carta de Crédito confirmada e irrevocable, Orden de Pago, Giro, transferencia o cualquier otro documento, canalizado a través del Sistema Financiero Nacional que pruebe el pago o compromiso de pago correspondiente. Para tal efecto, el dueño o consignatario debe presentar un documento emitido por la entidad financiera interviniente que confirme la fecha y monto de la operación..")

30

Compraventa Internacional Carga y Estiba Puerto país de origen TravesíaTravesía Desestiba y Descarga Puerto - PERÚ Terminal de Almacenamiento Se encuentren EMBARCADAS con destino al país, antes de la entrada en vigencia, de la norma Transmisión Elect / Numeración DUA Vigencia: Norma “A” 9% Ad Valorem Vigencia: Norma “B” 17% Ad Valorem A la fecha de numeración de la DUA está vigente la Norma “B” que establece 17% Ad Valorem. No obstante, por aplicación ULTRAACTIVA, la Norma “A” (derogada) recobra vigencia y al liquidar los tributos se aplicará 9% de Ad Valorem ULTRAACTIVIDAD: No serán aplicables las normas legales que AUMENTEN los DERECHOS ARANCELARIOS a las mercancías, cuando:

recobra vigencia y al liquidar los tributos se aplicará 9% de Ad Valorem ULTRAACTIVIDAD: No serán aplicables las normas legales que AUMENTEN los DERECHOS ARANCELARIOS a las mercancías, cuando:.")

31

Artículo 208º del Reglamento de la Ley General de Aduanas.- No serán aplicables las normas legales que aumenten los derechos arancelarios a las mercancías, en los siguientes casos: b) Cuando se demuestre que el conocimiento de embarque o documento de transporte correspondiente, hayan sido emitidos antes de la entrada en vigencia de la norma. Artículo 208º del Reglamento de la Ley General de Aduanas.- No serán aplicables las normas legales que aumenten los derechos arancelarios a las mercancías, en los siguientes casos: b) Cuando se demuestre que el conocimiento de embarque o documento de transporte correspondiente, hayan sido emitidos antes de la entrada en vigencia de la norma.

Cuando se demuestre que el conocimiento de embarque o documento de transporte correspondiente, hayan sido emitidos antes de la entrada en vigencia de la norma..")

32

TravesíaTravesía Desestiba y Descarga Puerto - PERÚ Terminal de Almacenamiento Se encuentren en ZONA PRIMARIA y no hayan sido destinadas a algún régimen u operación aduanera antes de la entrada en vigencia de la norma Transmisión Elect / Numeración DUA Vigencia: Norma “A” 9% Ad Valorem Vigencia: Norma “B” 17% Ad Valorem A la fecha de numeración de la DUA está vigente la Norma “B” que establece 17% Ad Valorem. No obstante, por aplicación ULTRAACTIVA la Norma “A” (derogada) recobra vigencia y liquidar los tributos se aplicará 9% de Ad Valorem ULTRAACTIVIDAD: No serán aplicables las normas legales que AUMENTEN los DERECHOS ARANCELARIOS a las mercancías, cuando:

recobra vigencia y liquidar los tributos se aplicará 9% de Ad Valorem ULTRAACTIVIDAD: No serán aplicables las normas legales que AUMENTEN los DERECHOS ARANCELARIOS a las mercancías, cuando:.")

33

Artículo 208º del Reglamento de la Ley General de Aduanas.- No serán aplicables las normas legales que aumenten los derechos arancelarios a las mercancías, en los siguientes casos: c) Cuando se encuentren en zona primaria y no hayan sido solicitadas a los regímenes u operaciones aduaneras establecidos en la Ley, con anterioridad a la entrada en vigencia de la norma. Artículo 208º del Reglamento de la Ley General de Aduanas.- No serán aplicables las normas legales que aumenten los derechos arancelarios a las mercancías, en los siguientes casos: c) Cuando se encuentren en zona primaria y no hayan sido solicitadas a los regímenes u operaciones aduaneras establecidos en la Ley, con anterioridad a la entrada en vigencia de la norma.

Cuando se encuentren en zona primaria y no hayan sido solicitadas a los regímenes u operaciones aduaneras establecidos en la Ley, con anterioridad a la entrada en vigencia de la norma..")

34

EXIGIBILIDAD DE LA OBLIGACIÓN TRIBUTARIA ADUANERA En la IMPORTACIÓN, bajo el sistema de Despacho Excepcional, a partir del día calendario siguiente a la fecha de numeración de la declaración. En el SISTEMA ANTICIPADO DE DESPACHO ADUANERO, a partir del día calendario siguiente a la fecha del término de la descarga. En la IMPORTACIÓN, bajo el sistema de Despacho Excepcional, a partir del día calendario siguiente a la fecha de numeración de la declaración. En el SISTEMA ANTICIPADO DE DESPACHO ADUANERO, a partir del día calendario siguiente a la fecha del término de la descarga. En el TRASLADO DE MERCANCÍAS DE ZONAS DE TRIBUTACIÓN ESPECIAL A ZONAS DE TRIBUTACIÓN COMÚN y en la transferencia de mercancías importadas con exoneración o inafectación tributaria, a partir del cuarto día siguiente de notificada la liquidación por la autoridad aduanera. En la ADMISION TEMPORAL y la ADMISIÓN TEMPORAL PARA PERFECCIONAMIENTO ACTIVO, a partir del día siguiente del vencimiento del plazo autorizado por la autoridad aduanera para la conclusión del régimen.

35

DOCUMENTOS DE DETERMINACIÓN a) LIQUIDACIONES DE LAS DECLARACIONES ÚNICAS DE ADUANA: determinan la deuda que se origina al numerarse la DUA b) Las RESOLUCIONES DE DETERMINACIÓN O CARGO: determinan la deuda que se origina como consecuencia de la revisión de los documentos del despacho de las mercancías o de los presentados por los transportistas, o de las visitas de inspección a los domicilios de los agentes u operadores del comercio exterior, o por cualquier otro acto administrativo.

LIQUIDACIONES DE LAS DECLARACIONES ÚNICAS DE ADUANA: determinan la deuda que se origina al numerarse la DUA b) Las RESOLUCIONES DE DETERMINACIÓN O CARGO: determinan la deuda que se origina como consecuencia de la revisión de los documentos del despacho de las mercancías o de los presentados por los transportistas, o de las visitas de inspección a los domicilios de los agentes u operadores del comercio exterior, o por cualquier otro acto administrativo.")

36

c) RESOLUCIONES DE MULTA: determinan la deuda originado por la comisión de una infracción prevista en la ley y sancionado administrativamente con multa. d) LAS AUTOLIQUIDACIONES: son generadas por acto o declaración del deudor tributario y están sujetas a fiscalización o verificación por la Administración Tributaria la que puede modificarla cuando constate la omisión o inexactitud en la información proporcionada, emitiendo la Resolución de Determinación, Cargo o Resolución de Multa.

LAS AUTOLIQUIDACIONES: son generadas por acto o declaración del deudor tributario y están sujetas a fiscalización o verificación por la Administración Tributaria la que puede modificarla cuando constate la omisión o inexactitud en la información proporcionada, emitiendo la Resolución de Determinación, Cargo o Resolución de Multa..")

37

e) LA LIQUIDACIÓN DE COBRANZA QUE SE ORIGINEN EN EL MOMENTO DEL DESPACHO consecuencia de un ajuste o sustitución del valor en Aduana Registro de la Deuda: Mediante Liquidaciones de Cobranza (Documento Contable)

LA LIQUIDACIÓN DE COBRANZA QUE SE ORIGINEN EN EL MOMENTO DEL DESPACHO consecuencia de un ajuste o sustitución del valor en Aduana Registro de la Deuda: Mediante Liquidaciones de Cobranza (Documento Contable)")

38

FORMAS DE EXTINCION DE LA OBLIGACION TRIBUTARIA ADUANERA Conforme a lo dispuesto en el artículo 154 de la Ley son (concordantes con el CT): PAGO COMPENSACION CONDONACION CONSOLIDACION Resolución de la Administración Tributaria sobre DEUDAS DE COBRANZA DUDOSA o RECUPERACION ONEROSA, que consten en las respectivas Resoluciones de Determinación, Resoluciones de Multa u Ordenes de Pago. PAGO COMPENSACION CONDONACION CONSOLIDACION Resolución de la Administración Tributaria sobre DEUDAS DE COBRANZA DUDOSA o RECUPERACION ONEROSA, que consten en las respectivas Resoluciones de Determinación, Resoluciones de Multa u Ordenes de Pago.

39

La Obligación Tributaria Aduanera se extingue además de los supuestos señalados en el Código Tributario, por la: DESTRUCCION, ADJUDICACION, REMATE, ENTREGA AL SECTOR COMPETENTE, POR LA REEXPORTACION O EXPORTACION DE LA MERCANCIA SOMETIDA A LOS REGIMENES DE IMPORTACION TEMPORAL O ADMISION TEMPORAL, ASI COMO POR EL LEGAJAMIENTO DE ACUERDO A LOS CASOS PREVISTOS EN EL REGLAMENTO.

40

LEGAJAMIENTO: La autoridad aduanera, a petición expresa del interesado o de oficio, dispondrá que se deje sin efecto, las declaraciones numeradas tratándose de: a) Mercancías prohibidas; b) Mercancías restringidas que no cumplan con los requisitos establecidos para su ingreso o salida; c) Mercancías totalmente deterioradas o siniestradas; d) Mercancías que al momento del reconocimiento físico, se constate que no cumplen con el fin para el que fueron adquiridas, entendiéndose como tales aquellas que resulten deficientes o que no cumplan las especificaciones técnicas declaradas; e) Mercancías solicitadas a los regímenes suspensivos, temporales o la operación de reembarque, cuyo trámite de despacho no se concluya y se encuentren en abandono legal;

Mercancías prohibidas; b) Mercancías restringidas que no cumplan con los requisitos establecidos para su ingreso o salida; c) Mercancías totalmente deterioradas o siniestradas; d) Mercancías que al momento del reconocimiento físico, se constate que no cumplen con el fin para el que fueron adquiridas, entendiéndose como tales aquellas que resulten deficientes o que no cumplan las especificaciones técnicas declaradas; e) Mercancías solicitadas a los regímenes suspensivos, temporales o la operación de reembarque, cuyo trámite de despacho no se concluya y se encuentren en abandono legal;")

41

f) Mercancías a las que no les corresponde la destinación aduanera solicitada; g) Mercancías que no arribaron; h) Mercancías no habidas en el momento del despacho, transcurridos treinta (30) días de numerada la declaración; i) Mercancías no embarcadas al exterior durante el plazo otorgado; j) Mercancías solicitadas con declaración simplificada de importación, cuyo valor FOB ajustado exceda de tres mil dólares de los Estados Unidos de América (US $ 3 000,00); k) Mercancías con destinación aduanera en dos o más declaraciones; l) Paquetes postales que serán objeto de devolución a origen, reexpedición o reenvío, al amparo del Convenio Postal Universal; y m) Otras que determine el intendente de aduana

Mercancías a las que no les corresponde la destinación aduanera solicitada; g) Mercancías que no arribaron; h) Mercancías no habidas en el momento del despacho, transcurridos treinta (30) días de numerada la declaración; i) Mercancías no embarcadas al exterior durante el plazo otorgado; j) Mercancías solicitadas con declaración simplificada de importación, cuyo valor FOB ajustado exceda de tres mil dólares de los Estados Unidos de América (US $ 3 000,00); k) Mercancías con destinación aduanera en dos o más declaraciones; l) Paquetes postales que serán objeto de devolución a origen, reexpedición o reenvío, al amparo del Convenio Postal Universal; y m) Otras que determine el intendente de aduana")

42

PRESCRIPCIÓN DE LA OBLIGACION TRIBUTARIA Artículo 27° del TUO DEL CODIGO TRIBUTARIO...... La prescripción EXTINGUE LA ACCIÓN de la Administración para determinar la deuda tributaria, así como la acción para exigir su pago y aplicar sanciones.

43

a) Determinar y cobrar los tributos, en los supuestos de los incisos a), b) y c) del artículo 155º de la presente Ley, prescribe a los cuatro (4) años computados a partir del uno (1) de enero del año siguiente de la fecha del nacimiento de la obligación tributaria aduanera PRESCRIPCIÓN DE LA OBLIGACION TRIBUTARIA ADUANERA La acción de la SUNAT para: a) En la importación, en la fecha de numeración de la declaración b) En el traslado de mercancías de zonas de tributación especial a zonas de tributación común, en la fecha de presentación de la solicitud de traslado c) En la transferencia de mercancías importadas con exoneración o inafectación tributaria, en la fecha de presentación de la solicitud de transferencia;

Determinar y cobrar los tributos, en los supuestos de los incisos a), b) y c) del artículo 155º de la presente Ley, prescribe a los cuatro (4) años computados a partir del uno (1) de enero del año siguiente de la fecha del nacimiento de la obligación tributaria aduanera PRESCRIPCIÓN DE LA OBLIGACION TRIBUTARIA ADUANERA La acción de la SUNAT para: a) En la importación, en la fecha de numeración de la declaración b) En el traslado de mercancías de zonas de tributación especial a zonas de tributación común, en la fecha de presentación de la solicitud de traslado c) En la transferencia de mercancías importadas con exoneración o inafectación tributaria, en la fecha de presentación de la solicitud de transferencia;")

44

b)Determinar y cobrarlos tributos, en el supuesto del inciso d) del artículo 140º de la presente Ley, prescribe a los cuatro (4) años computados a partir del uno (1) de enero del año siguiente de la conclusión del régimen; d) En la importación temporal y la admisión temporal, en la fecha de numeración de la declaración con la que se solicitó el régimen. PRESCRIPCIÓN DE LA OBLIGACION TRIBUTARIA ADUANERA La acción de la SUNAT para:

45

d) Requerir la devolución del monto de lo indebidamente restituido en el régimen de drawback, prescribe a los cuatro (4) años computados a partir del uno (1) de enero del año siguiente de la entrega del documento de restitución; c) Aplicar y cobrar sanciones, prescribe a los cuatro (4) años computados a partir del uno (1) de enero del año siguiente a la fecha en que se cometió la infracción o, cuando no sea posible establecerla, a la fecha en que la SUNAT detectó la infracción;

Requerir la devolución del monto de lo indebidamente restituido en el régimen de drawback, prescribe a los cuatro (4) años computados a partir del uno (1) de enero del año siguiente de la entrega del documento de restitución; c) Aplicar y cobrar sanciones, prescribe a los cuatro (4) años computados a partir del uno (1) de enero del año siguiente a la fecha en que se cometió la infracción o, cuando no sea posible establecerla, a la fecha en que la SUNAT detectó la infracción;")

46

Son los documentos fiscales, bancarios, comerciales y otros que aseguren a satisfacción de Aduanas el cumplimiento de las obligaciones contraídas con ella. GARANTÍAS Solidaria, irrevocable, incondicional, indivisible, de ejecución inmediata y sin beneficio de excusión Puede ser global para quienes habitualmente intervienen en tramites aduaneros Puede ser otorgada por terceros CARACTERÍSTICAS:

47

CARTA FIANZA BANCARIA NOTA DE CREDITO NEGOCIABLE POLIZA DE CAUCION WARRANT PRENDA HIPOTECA CERTIFICADO BANCARIO EN MONEDA EXTRANJERA GARANTIA NOMINAL PAGARE CARTA COMPROMISO PARA BUENOS CONTRIBUYENTES GARANTIA EN EFECTIVO (OMC) MODALIDADES DE GARANTÍAS ADUANERAS

MODALIDADES DE GARANTÍAS ADUANERAS")

48

CASO Se importa de carne de bovino que tiene una Subpartida arancelaria como carne fresca o refrigerada, deshuesada 0201.30.00.00, A/V es 14% y una Sobretasa del 5%. Su FOB es 5245.00 el Flete internacional 1230.00, Seguro a la carga 650.00, el IGV 16%, IPM 2%, TDA, Percepción del IGV. Cuanto serian los tributos que tendria que pagar este importador frecuente.

49

CASO un importador que acaba de compra de equipos eléctricos de Alemania. Los gastos para traer los equipos hasta el puerto del Callao son: Valor FOB Hamburgo $ 355 000.00 Flete internacional a términos FIO (Free in and out) por dos contenedores de 40’ FCL/FCL $ 4 200.00 Recargo en origen: THC (Terminal Handling Charge) $ 35.00 BAF (Bunker Adjustment Factor) $ 45.00 Gastos de aduanas en origen (Bremerhaven) $ 65.00 Prima del seguro $ 235.00 Emisión de póliza $ 15.00 El arancel a pagar según le corresponde es el 17% según el arancel de aduanas, los impuestos internos son el IGV 16%, ISC 20%, IPM 2%. La TDA si le corresponde y la percepción del IGV es su primera importacion. Establecer cuales son los los tributos a pagar.

por dos contenedores de 40’ FCL/FCL $ Recargo en origen: THC (Terminal Handling Charge) $ BAF (Bunker Adjustment Factor) $ Gastos de aduanas en origen (Bremerhaven) $ Prima del seguro $ Emisión de póliza $ El arancel a pagar según le corresponde es el 17% según el arancel de aduanas, los impuestos internos son el IGV 16%, ISC 20%, IPM 2%. La TDA si le corresponde y la percepción del IGV es su primera importacion. Establecer cuales son los los tributos a pagar..")

Presentaciones similares

(12.9.04) Arts. 76 al 77. Reglamento de la Ley.>")