Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Herramienta de Análisis de Microcrédito Rural

Perla Rosales de Salazar PROMIFIN-COSUDE Honduras, Agosto 2006

2

¿ Qué es PROMIFIN ? Programa y Fondos de la Agencia Suiza para el Desarrollo y la Cooperación – COSUDE Fortalecimiento de Servicios Financieros para Poblaciones de Bajos Ingresos/Rurales Ejecutado por Consorcio FACET BV / FACETA CENTRAL Cobertura: Honduras y Nicaragua, Acciones puntuales en El Salvador

3

Modalidad de Operación

Herramientas Gerenciales Co -Financiamiento Análisis de Microcrédito Comercial Rural Costeo de Agencias Planificación Estratégica para Instituciones de Microfinanzas Desarrollo de Productos con Enfoque de Género Línea Acción 1: (IMFs) Mejoras de metodologías, tecnologías y procesos, AT, Capacitación, Vinculación SF y No F (Cadenas Productivas) Línea Acción 2 (SS) Proveed. de AT, Gremios Centrales de Riesgo Línea Acción 3 (Entorno) Marco Regulatorio Políticas Públicas, Armonización

Mejoras de metodologías, tecnologías y procesos, AT, Capacitación, Vinculación SF y No F (Cadenas. Productivas) Línea Acción 2 (SS) Proveed. de AT, Gremios. Centrales de Riesgo. Línea Acción 3 (Entorno) Marco Regulatorio. Políticas Públicas, Armonización.")

4

Herramienta de Microcrédito Rural Características Fundamentales:

Sistema de apoyo a toma de decisiones Genera información relevante sobre si: El cliente QUIERE pagar El cliente PUEDE pagar Cumple con las Políticas Crediticias de la IMF Incorpora tecnologías microfinancieras, Buenas Prácticas en materia de políticas de crédito rural, utilizadas en la Región, el conocimiento + experiencia

5

¿Qué problemas del análisis del micro crédito rural intenta resolver?

Políticas Políticas son limitadas Falta parametrización y estandarización de políticas Dependencia de la discreción del promotor Falta consistencia en la evaluación del cumplimiento de las políticas

6

¿Qué problemas del análisis del micro crédito rural intenta resolver?

Analizan una actividad, no UEP Limitada información del cliente Falta un flujo detallado que permita considerar estacionalidad de ingresos Definición de términos del préstamo poco adecuado

7

¿Qué problemas del análisis del micro crédito rural intenta resolver?

Procedimientos Promotores hacen análisis de solicitudes manualmente Errores en los cálculos Presentación de información no facilita evaluación rápida por el Comité de Crédito

8

¿Cuál es el proceso de investigación y desarrollo de la Herramienta Rural?

Intercambio del Conocimiento es importante 3 PAÍSES: NICARAGUA HONDURAS EL SALVADOR 3 TIPOS IMFs: ONGs COOPERATIVAS BANCOS e IMFs REGULADAS

9

Conocimiento Internacional ESTANDARIZADA, PARAMETRIZABLE

¿Cuál es el proceso de investigación y desarrollo de la Herramienta Rural? Experiencia y Enfoques distintos de atención al Sector Rural NICARAGUA: ASOMIF CCFN FDL, PRESTANIC FUNDESER ACODEP, CAC LA INTEGRAL Conocimiento Internacional + Buenas Prácticas: Procesos y políticas Regionales HONDURAS: FACACH CACIL, GUALDALUPE HONDURAS: REDMICROH ODEF CRITERIOS OBJETIVOS ESTANDARIZADA, PARAMETRIZABLE

10

Intercambio Regional del Conocimiento

X P R I N C A F E D B A C K

11

¿Cuál es el proceso de investigación y desarrollo de la Herramienta Rural?

Largos períodos de gestación antes de obtener resultados: En etapas/gradual, proceso de adaptación, ajuste, retroalimentación. Fuerte inversión: En experimentación, desarrollo, transferencia y adaptación: aporte externo

12

¿Cuál es el proceso de investigación y desarrollo de la Herramienta Rural?

Participación de IMFs: Se requiere IMF sólidas y creativas para introducir procesos innovadores Capacidad y voluntad de cambios para implementar nuevas tecnologías Soporte tecnológico en IMFs adecuado Procesos requieren acompañamiento Efecto demostración necesario Desarrollar capacidades locales

13

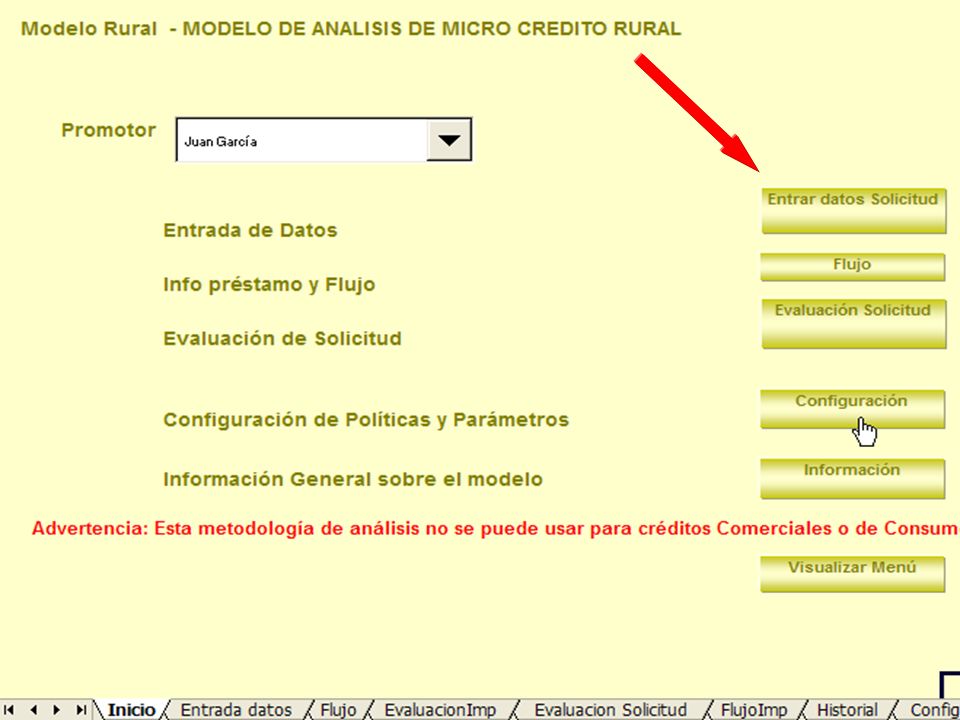

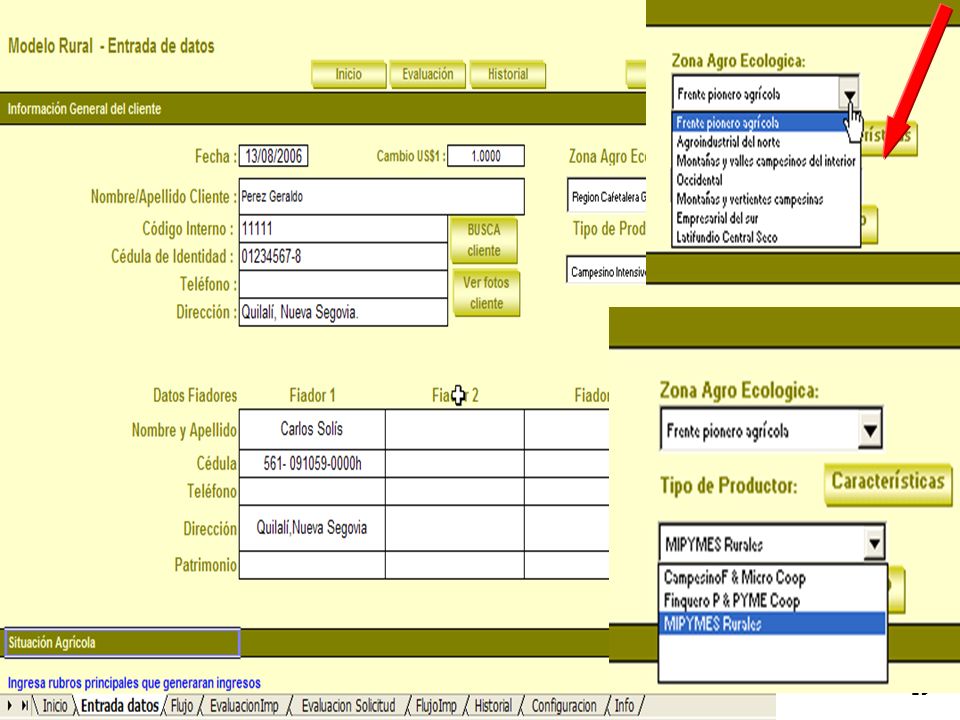

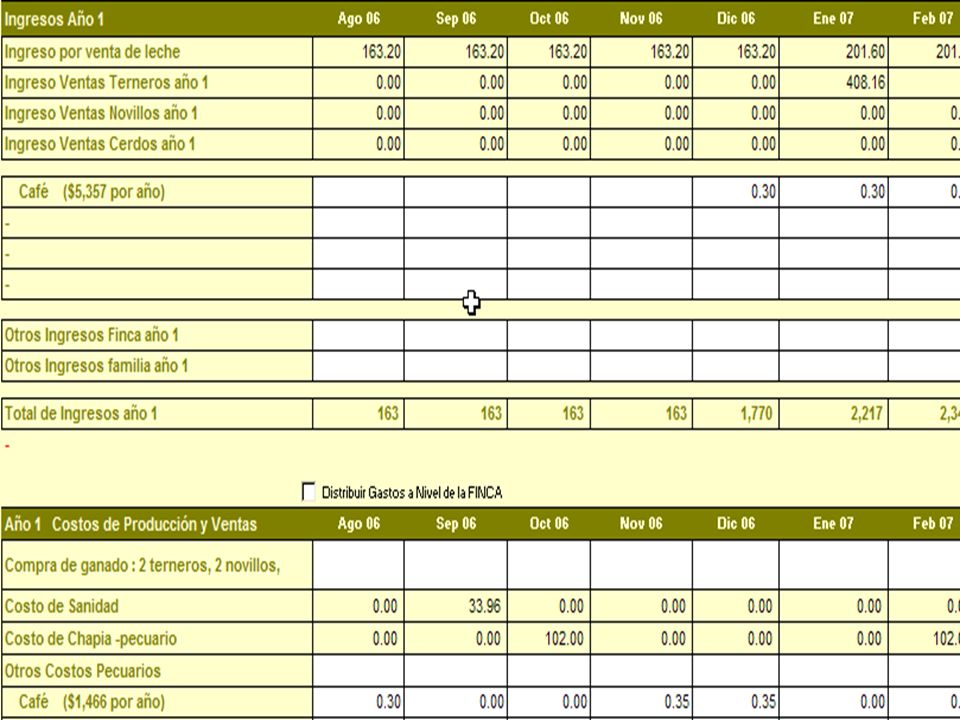

LA HERRAMIENTA:Algunas Características

Análisis actividades: agrícolas, pecuarias y comercio rural Criterios cualitativos de calificación del cliente Levanta indicadores sociales del cliente Análisis de estacionalidad, productividad, costos Flujo de caja y activos del cliente Análisis histórico del cliente Alamacena información del cliente y récord crediticio Propuesta resolución de Comité de Crédito

15

LA HERRAMIENTA: Algunas Características

Permite evaluar varias actividades paralelamente: Agrícola Pecuario Comercial Rural

18

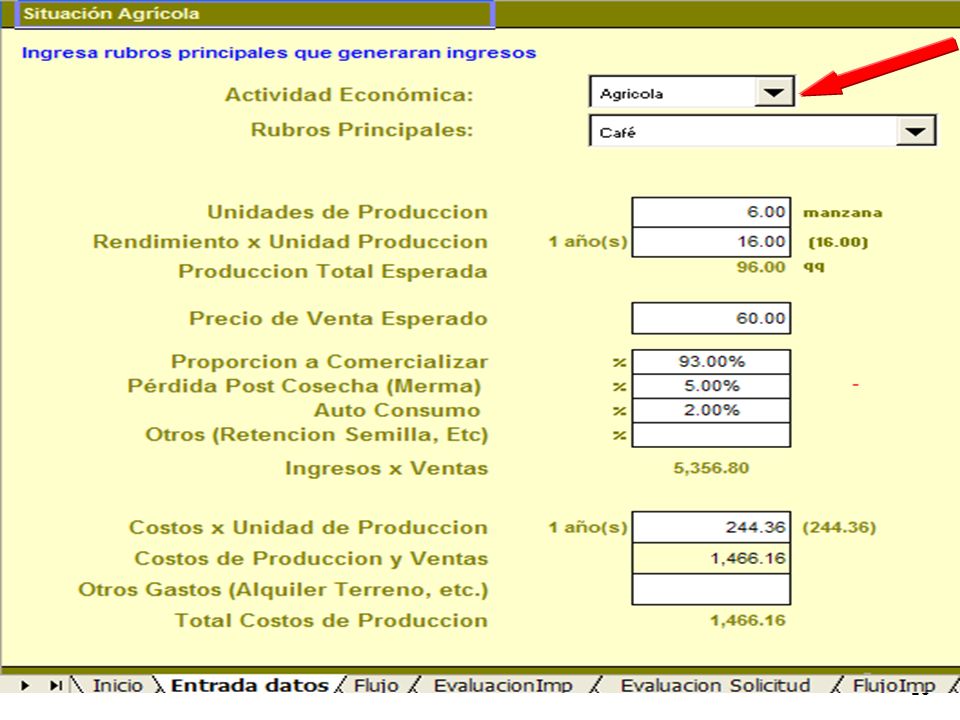

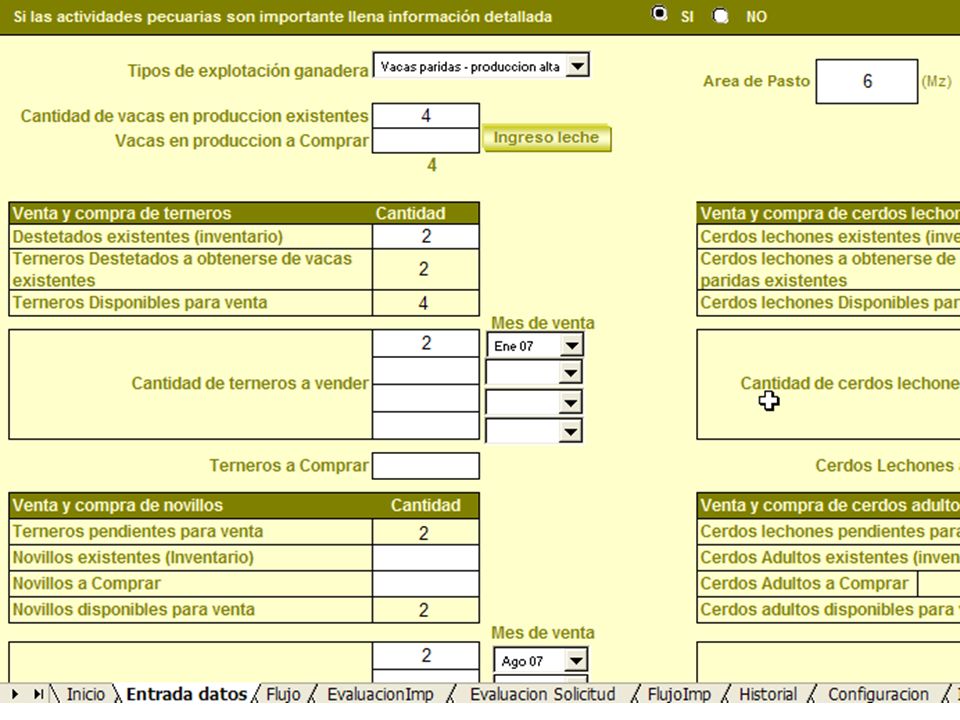

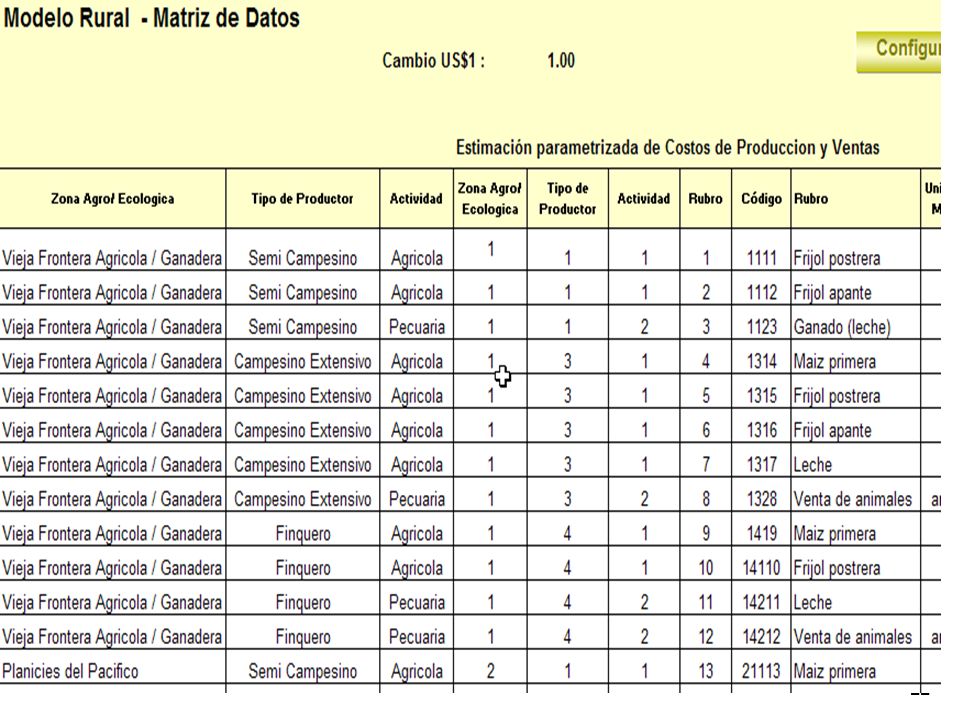

LA HERRAMIENTA: Algunas Características

Incorpora Características y Productividades Específicas Por tipos de productores Estandariza rendimientos y costos de actividades agrícolas y pecuarias por zonas Compara datos con valores estandarizados

23

LA HERRAMIENTA: Algunas Características

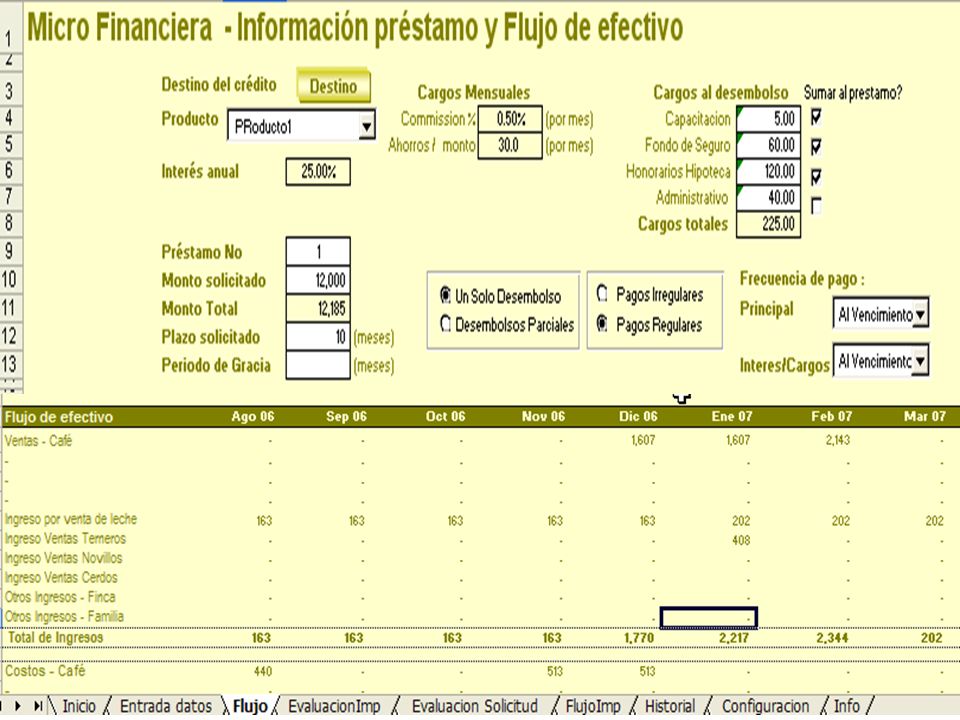

Condiciones del préstamo parametrizables Proyecta flujo de caja real para cliente Permite monto, plazo, frecuencia de pagos con base a flujo de caja detallado con pagos irregulares a capital e intereses Permite realizar análisis de sensibilidad

26

LA HERRAMIENTA: Algunas Características

Incorpora factores cualitativos de evaluación de riesgo específicos del Sector Rural Incorpora indicadores sociales

28

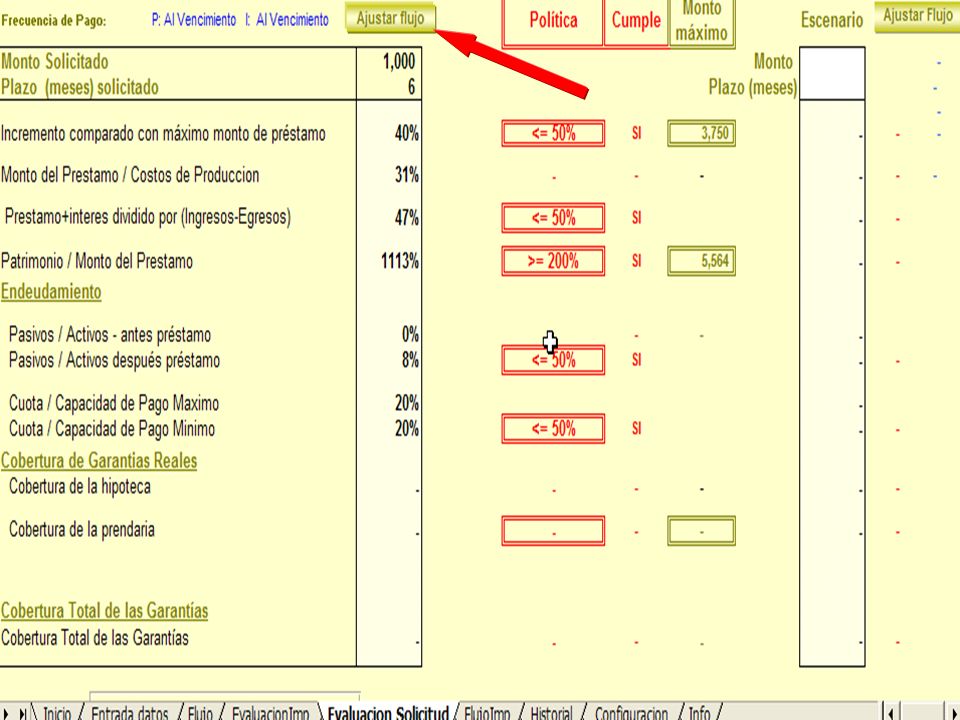

LA HERRAMIENTA: Algunas Características

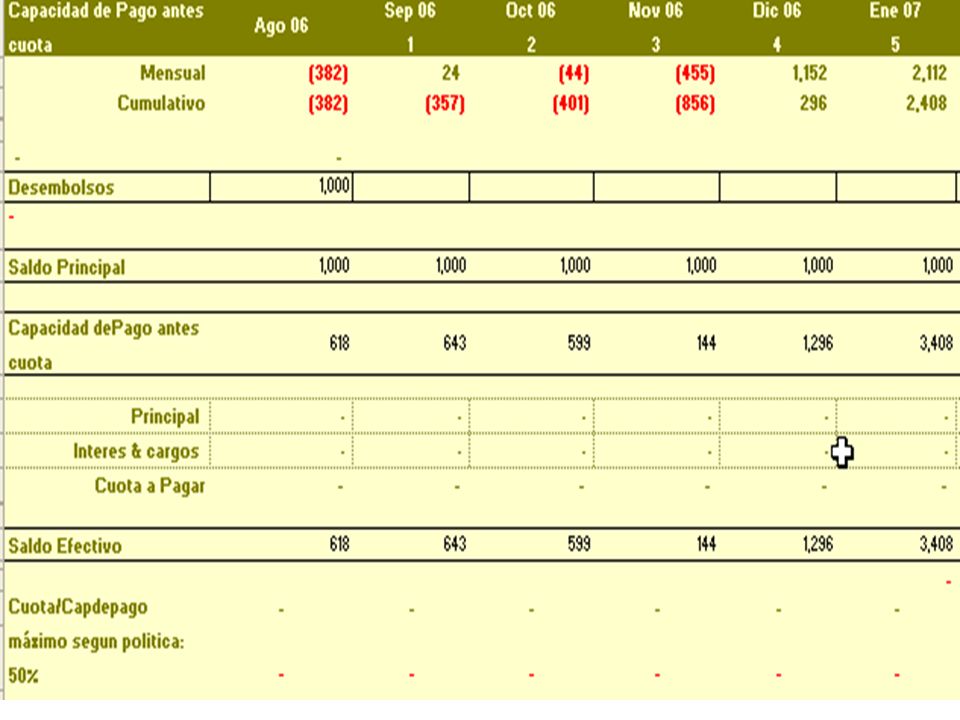

Parametriza y evalúa sistemáticamente el cumplimiento de políticas de crédito Permite análisis de sensibilidad Estima monto de crédito que cumplen política Permite ajustar flujo de pago según capacidad y estacionalidad de ingresos

30

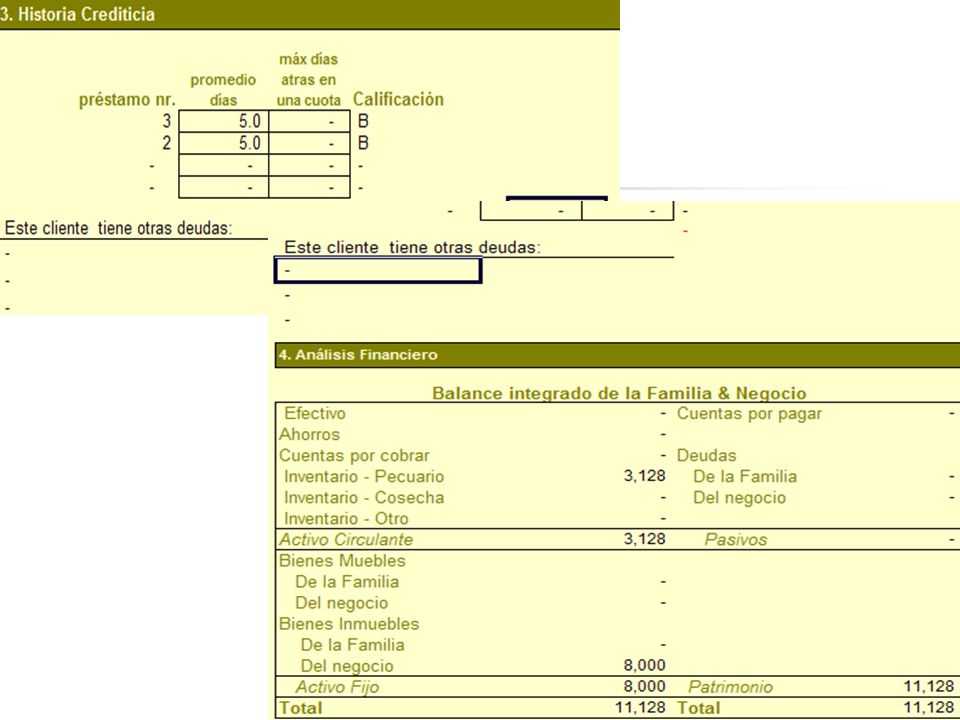

LA HERRAMIENTA: Algunas Características

Permite evaluar la evolución del cliente a nivel de: Historial crediticio Se alimenta de información histórica de mora del sistema Investigación con otras fuentes Nivel de capitalización del cliente

32

LA HERRAMIENTA: Algunas Características

Registra toda la información en una base de datos. Es posible ligar la herramienta a la base de datos de clientes de las IMFs

35

Agilidad de los procesos Reducción del nivel de riesgo

¿Qué valor agrega la innovación tecnológica en la reducción de los costos de transacción de los servicios financieros rurales? Agilidad de los procesos Reducción del nivel de riesgo Mejora calidad de evaluación y decisiones Reduce la percepción del riesgo del cliente rural Reducción de costos Mejora eficiencia de recursos: tiempos de análisis, control de calidad, captura información sistematizada y automatizada Mejora calidad de cartera

36

Mayor inclusión de clientes de bajos ingresos

¿Qué aspectos son fundamentales en los costos y en los mecanismos financieros rurales? Conocimiento: cliente, actividades y entorno, reducen riesgos Condiciones adecuadas a necesidades reducen pérdidas El análisis integral UEP permite atender sus actividades. Las innovaciones tecnológicas mejoran la eficiencia y Mayor inclusión de clientes de bajos ingresos

37

Logros de implementación de la Herramienta

Unos 30 consultores capacitados (Nic, Hon, Salv.) en el uso de la herramienta Participación de gremiales y otros actores (Org. Coop) apoya procesos de divulgación de conocimientos generados Generación de procesos de intercambio de experiencias y conocimiento regional entre IMFs y entre proveedores locales de AT

en el uso de la herramienta. Participación de gremiales y otros actores (Org. Coop) apoya procesos de divulgación de conocimientos generados. Generación de procesos de intercambio de experiencias y conocimiento regional entre IMFs y entre proveedores locales de AT.")

38

Logros de implementación de la Herramienta

Satisfacción de Gerentes de Agencias Pilotos por: Integralidad de análisis Mejora control de calidad de análisis Elimina discrecionalidad de promotores Agilidad en procesos de aprobación Liberación de tiempo de Gerentes Herramientas mejoran eficiencia, reducen costos y mejoran alcance de SF de IMF

39

GRACIAS……. www.promifin-cosude.org

Juan Vega – Director Regional Perla Rosales–Coordinadora Nac. Nicaragua Rommel López –Coordinador Nac. Honduras Job Blijdenstein – Faceta Central

Presentaciones similares

Noviembre de 2004.>")

29 de julio de 2004.>")

Hacia una Nueva Generación de Políticas de Promoción y Desarrollo de Inversiones en Argentina Ministerio.>")