Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Rubén Fernández de Santiago

El modelo de previsión de ingresos en la Agencia Tributaria: conceptos generales Rubén Fernández de Santiago Rafael Frutos Vivar S.G. de Presupuestación y Seguimiento de los Ingresos Tributarios Madrid, 1 de junio de 2009 PORTADA Servicio de Estudios Tributarios y Estadísticas

2

Índice de la presentación

El objetivo El método La base informativa Los productos

3

Índice de la presentación El objetivo

4

El objetivo Responder preguntas

¿Cuánto vamos a recaudar el año que viene? ¿Dónde? ¿Cómo? ¿Por qué en los primeros meses de 2007 siguieron creciendo tan deprisa los ingresos por IRPF? ¿Cómo ha afectado a la recaudación la deducción de los 400 euros? ¿Por qué el IVA está cayendo un 14% si el consumo está creciendo al 5%?

5

Predecir y analizar la recaudación

El objetivo Predecir y analizar la recaudación en relación con el contexto económico

6

Índice de la presentación El objetivo El método

7

El método R = ƒ (PIB) R: recaudación PIB: escenario macroeconómico

R: recaudación PIB: escenario macroeconómico")

8

El método En su formulación más simple:

· R = PIB R: recaudación : elasticidad de la recaudación respecto al PIB PIB: variable del escenario macroeconómico

11

¿Por qué se produce este desajuste?

Dos razones principales: Los desplazamientos en el tiempo que provoca la mecánica recaudatoria Las variables utilizadas habitualmente en el análisis económico (por ejemplo, el PIB) no son buenos indicadores de la evolución de las bases imponibles

no son buenos indicadores de la evolución de las bases imponibles.")

12

El problema de la mecánica recaudatoria

Mecánica recaudatoria: período que separa el momento en el que se produce el hecho imponible y el momento en el que se registran los ingresos o las devoluciones a los que da lugar ese hecho. La forma en que se recaudan los impuestos da lugar a que en la recaudación de un año cualquiera se mezclen ingresos devengados en diferentes ejercicios.

16

Impuestos devengados Recaudación de caja Recaudación aplicada

Ingresos efectivos Pendiente de cobro Ingresos por actas Corriente Aplicación Caja Registro Conceptos Presupuesto Devengo D C A I P A Co Ce Impuestos devengados Cerrados Recaudación de caja Recaudación aplicada Derechos reconocidos

17

DISTINTAS MEDIDAS DEL IRPF EN LA REFORMA DEL AÑO 1999

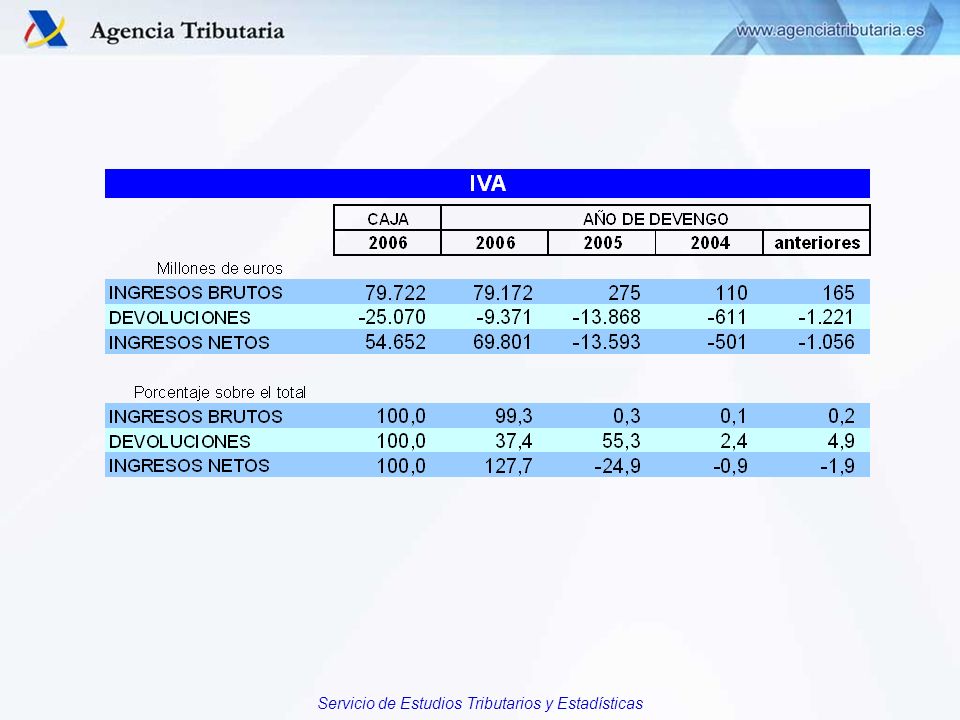

Millones de € Tasa (%) RECAUDACIÓN APLICADA 35.460 4,0 – Recaudación de Presupuestos cerrados 1.587 + Derechos pendientes de cobro 958 DERECHOS RECONOCIDOS 34.831 -0,1 – Cuota diferencial neta aplicada del Pto. corriente -1.753 + Cuota diferencial neta devengada -3.286 – Derechos reconocidos en enero y febrero de 1999 8.605 + Derechos reconocidos en enero y febrero de 2000 8.817 – Ingresos por actas 224 + Otros ajustes contables 184 IMPUESTOS DEVENGADOS 33.470 -3,7

RECAUDACIÓN APLICADA ,0. – Recaudación de Presupuestos cerrados Derechos pendientes de cobro DERECHOS RECONOCIDOS ,1. – Cuota diferencial neta aplicada del Pto. corriente Cuota diferencial neta devengada – Derechos reconocidos en enero y febrero de Derechos reconocidos en enero y febrero de – Ingresos por actas Otros ajustes contables IMPUESTOS DEVENGADOS ,7.")

18

Variable del escenario macroeconómico

Para tener en cuenta la mecánica recaudatoria hay que trabajar con los impuestos devengados que se pueden introducir en la fórmula de la siguiente manera: Recaudación Impuestos devengados ID R R = PIB PIB ID Variable del escenario macroeconómico

19

El resultado es que la recaudación es el producto de tres elementos:

ID R R = PIB PIB ID Mecánica recaudatoria Variable del escenario macroeconómico Tipo medio implícito

20

¿Por qué se produce este desajuste?

Dos razones principales: Los desplazamientos en el tiempo que provoca la mecánica recaudatoria Las variables utilizadas habitualmente en el análisis económico (por ejemplo, el PIB) no son buenos indicadores de la evolución de las bases imponibles

no son buenos indicadores de la evolución de las bases imponibles.")

21

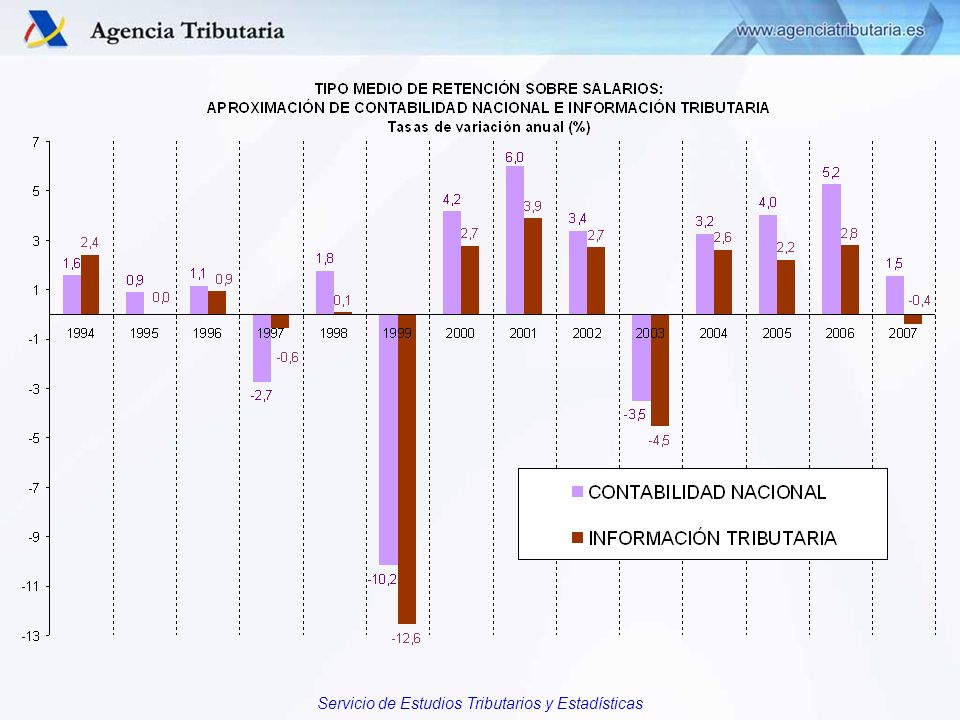

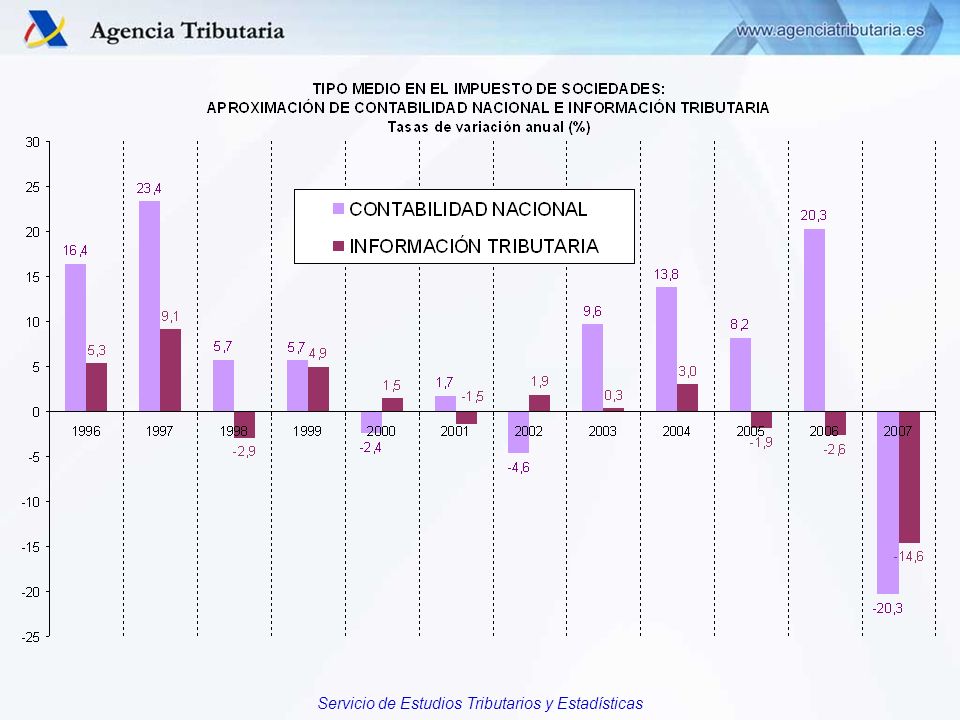

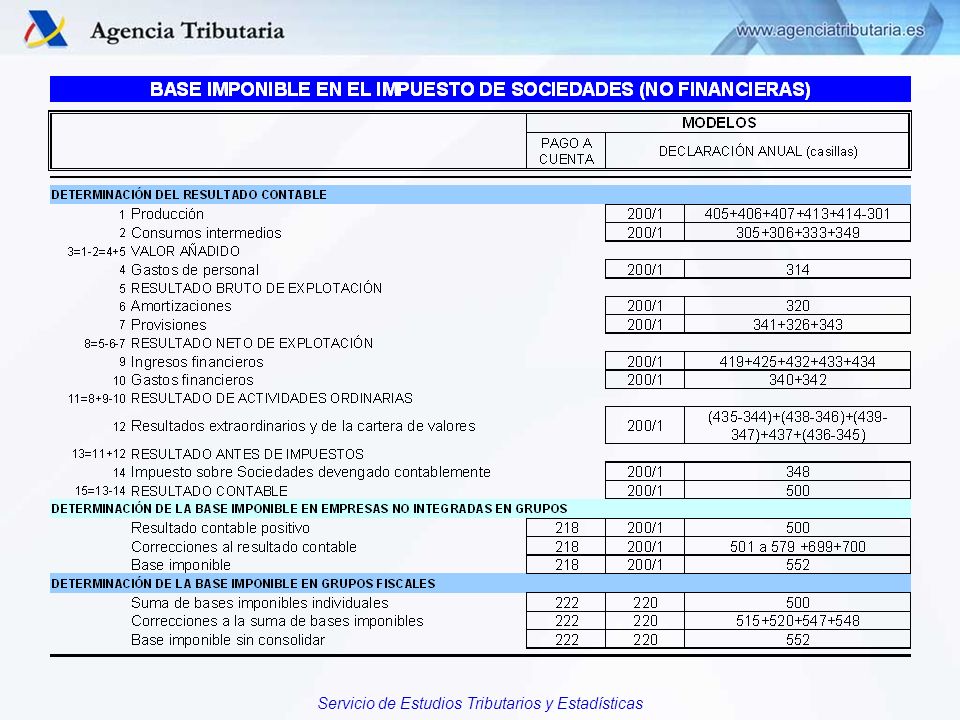

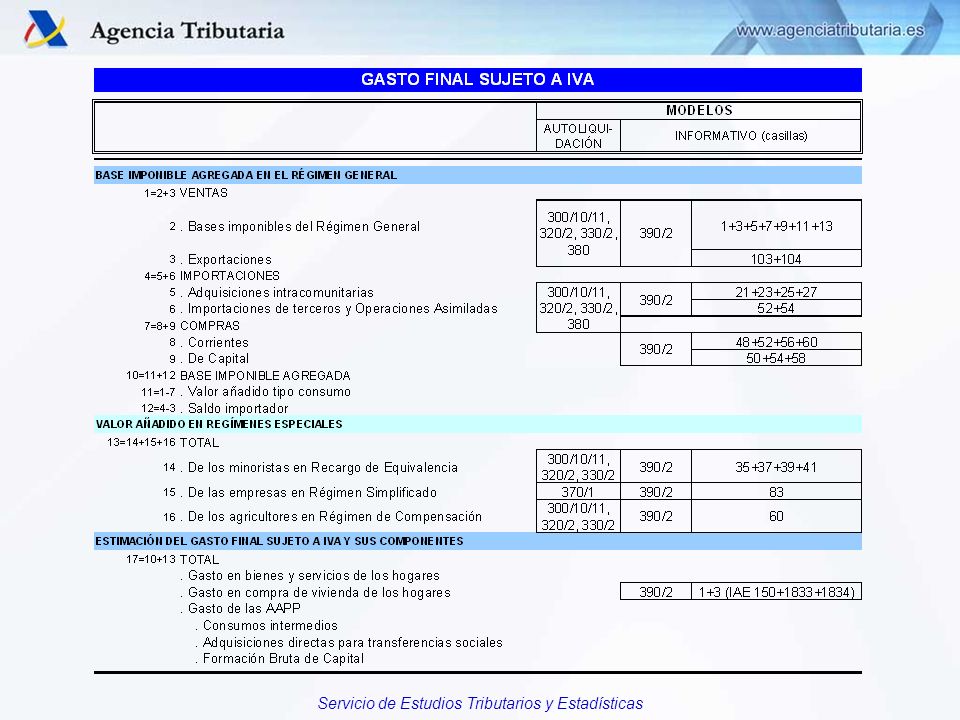

Ejemplos: En el IRPF, las ganancias patrimoniales forman parte de la base imponible, pero no de la renta de las familias de la Contabilidad Nacional. En el Impuesto de Sociedades, la base imponible es próxima al resultado contable positivo que es muy distinto del Excedente Bruto de Explotación de la Contabilidad Nacional. En el IVA, hay consumos de Contabilidad Nacional que no están sujetos al impuesto (por ejemplo, los alquileres) y bases de lVA que no son gasto en la Contabilidad Nacional (por ejemplo, el suelo de las viviendas).

y bases de lVA que no son gasto en la Contabilidad Nacional (por ejemplo, el suelo de las viviendas).")

24

Relación entre escenario y bases Mecánica recaudatoria

Para evitar este problema hay que introducir las bases imponibles en el análisis: BI ID R R = PIB PIB BI ID Relación entre escenario y bases Tipo efectivo medio Mecánica recaudatoria

25

Analizar el tipo efectivo medio Replicar la mecánica recaudatoria

Así se llega al esquema general de previsión y análisis que consiste en: BI ID R R = PIB PIB BI ID Establecer la relación entre el escenario macroeconómico y las bases imponibles Analizar el tipo efectivo medio Replicar la mecánica recaudatoria

26

ESCENARIO MACROECONÓMICO

BASES IMPONIBLES TIPOS IMPOSITIVOS IMPUESTOS DEVENGADOS RECAUDACIÓN DE CAJA

27

Página de texto

28

Página de texto

29

Página de texto

30

Índice de la presentación El objetivo El método La base informativa

31

ESCENARIO MACROECONÓMICO

BASES IMPONIBLES TIPOS IMPOSITIVOS IMPUESTOS DEVENGADOS RECAUDACIÓN DE CAJA

32

ESCENARIO MACROECONÓMICO

La base informativa ESCENARIO MACROECONÓMICO Información externa Estadísticas anuales y Zújar BASES IMPONIBLES DataWarehouse de GE y Pymes TIPOS IMPOSITIVOS Sistema de autoliquidaciones IMPUESTOS DEVENGADOS Sistema de información contable RECAUDACIÓN DE CAJA

33

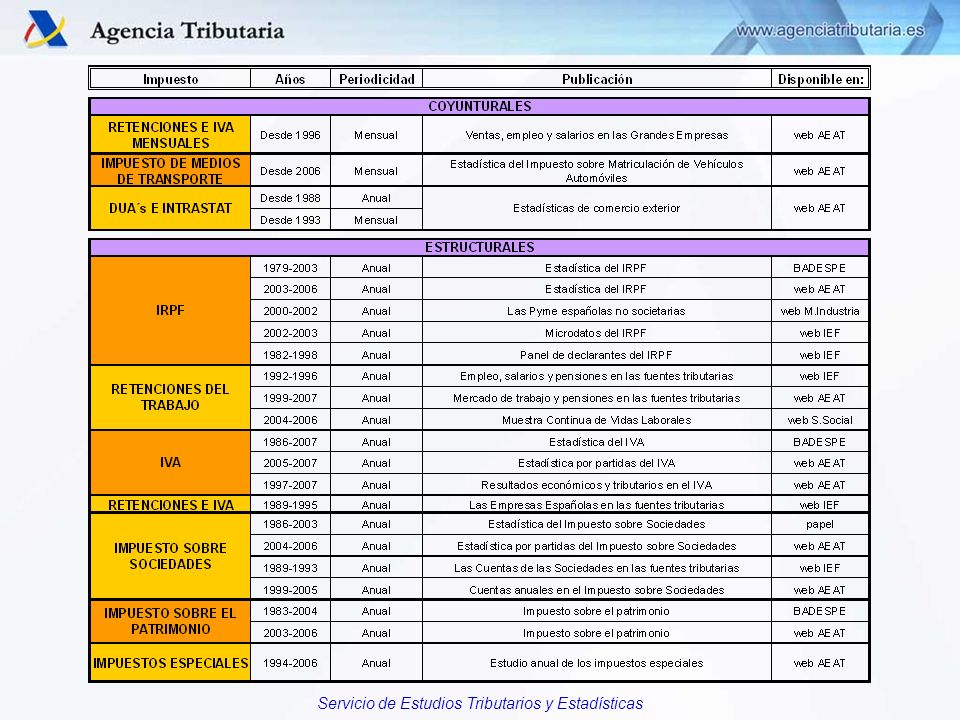

El sistema de información en la Agencia Tributaria

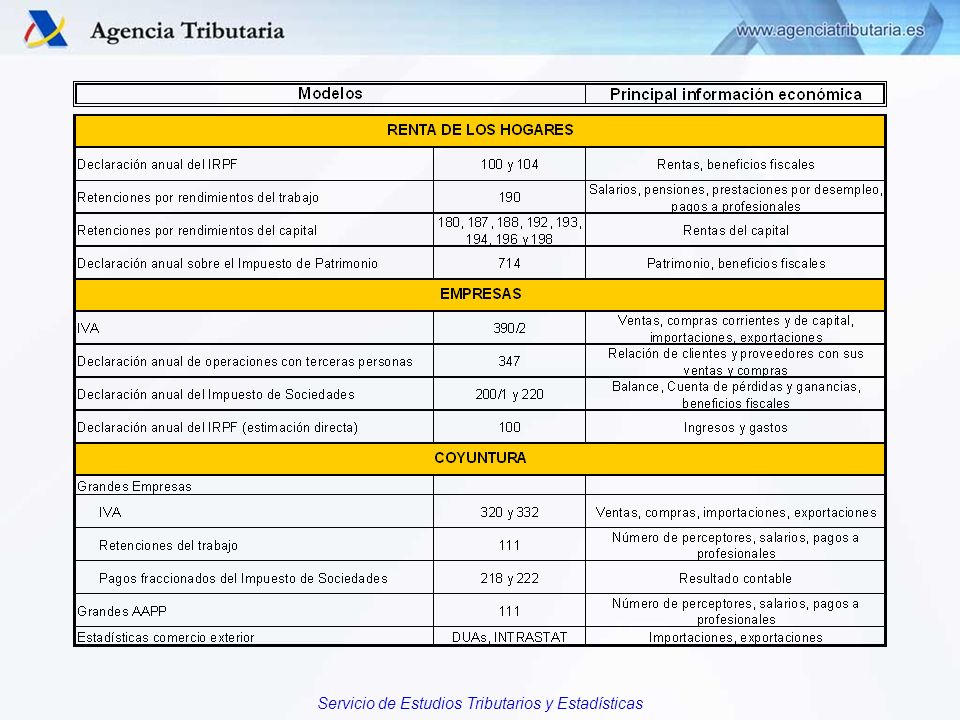

Es un sistema basado en declaraciones-autoliquidaciones: Cada contribuyente declara individualmente su base imponible, aplica su tipo y determina el impuesto a pagar. El sistema se completa con declaraciones informativas: Son declaraciones que reúnen la información de las declaraciones-autoliquidaciones y añaden información complementaria con fines de control.

34

El sistema de información en la Agencia Tributaria

Ejemplos de declaraciones-autoliquidaciones: Declaración anual de IRPF: modelos 100 y 104 Declaración de retenciones del trabajo: modelos 110 y 111 Declaración de pagos a cuenta de las empresas personales: modelos 130 y 131 Declaración de pagos fraccionados de Sociedades: modelos 202, 218 y 222. Declaración de IVA: modelos de la serie 300 (300, 303,…) Declaraciones de impuestos especiales: modelo 564 y similares. Otras: 036

Declaraciones de impuestos especiales: modelo 564 y similares. Otras: 036.")

35

El sistema de información en la Agencia Tributaria

Ejemplos de declaraciones informativas: Declaración anual de retenciones del trabajo: modelo 190, vinculado a los modelos 110 y 111. Declaración anual de IVA: modelo 390/2, vinculado a los modelos mensuales y trimestrales de IVA (300, 303,…). Declaración de operaciones en impuestos especiales: modelo 570 y similares. Otras: 347 y 349

. Declaración de operaciones en impuestos especiales: modelo 570 y similares. Otras: 347 y 349.")

41

Índice de la presentación

El objetivo El método La base informativa Los productos

42

DOCUMENTO DE PREVISIÓN DE INGRESOS

mayo - septiembre DOCUMENTO DE PREVISIÓN DE INGRESOS

43

DOCUMENTO DE PREVISIÓN DE INGRESOS

mayo - septiembre DOCUMENTO DE PREVISIÓN DE INGRESOS (1) Escenario macroeconómico detallado (2) Bases imponibles e impuestos devengados de todas las figuras (3) Recaudación bruta y neta de caja, total y del Estado (4) Participación de las AATT (5) Impuestos de CN y estimación del déficit de las AAPP

Escenario macroeconómico detallado. (2) Bases imponibles e impuestos devengados de todas las figuras. (3) Recaudación bruta y neta de caja, total y del Estado. (4) Participación de las AATT. (5) Impuestos de CN y estimación del déficit de las AAPP.")

44

DOCUMENTO DE PREVISIÓN DE INGRESOS

mayo - septiembre DOCUMENTO DE PREVISIÓN DE INGRESOS Recaudación Bases imponibles Imp. devengados

45

DOCUMENTO DE PREVISIÓN DE INGRESOS

mayo - septiembre DOCUMENTO DE PREVISIÓN DE INGRESOS Anteproyecto de Ingresos PGE y Libro Amarillo Recaudación Bases imponibles Imp. devengados

46

DOCUMENTO DE PREVISIÓN DE INGRESOS

mayo - septiembre DOCUMENTO DE PREVISIÓN DE INGRESOS Anteproyecto de Ingresos PGE y Libro Amarillo Recaudación Devoluciones Objetivos Bases imponibles Imp. devengados

47

DOCUMENTO DE PREVISIÓN DE INGRESOS

mayo - septiembre desde febrero DOCUMENTO DE PREVISIÓN DE INGRESOS Anteproyecto de Ingresos PGE y Libro Amarillo Recaudación Devoluciones Objetivos Bases imponibles Imp. devengados

48

DOCUMENTO DE PREVISIÓN DE INGRESOS

mayo - septiembre desde febrero DOCUMENTO DE PREVISIÓN DE INGRESOS Anteproyecto de Ingresos PGE y Libro Amarillo Recaudación Seguimiento Devoluciones Objetivos Bases imponibles Imp. devengados

49

I. EVOLUCIÓN DE LOS INGRESOS TRIBUTARIOS

II. CUADROS ESTADÍSTICOS 1. Ingresos por conceptos y Administraciones 2. Devoluciones, Participación de las AATT y otras minoraciones. Ingresos brutos 3. Ingresos homogéneos 4. Ingresos por conceptos y Centros gestores III. GRÁFICOS IV. RESUMEN DE CAMBIOS NORMATIVOS V. NOTAS EXPLICATIVAS Y FUENTES

50

DOCUMENTO DE PREVISIÓN DE INGRESOS

mayo - septiembre desde febrero DOCUMENTO DE PREVISIÓN DE INGRESOS Anteproyecto de Ingresos PGE y Libro Amarillo Recaudación Seguimiento Devoluciones Objetivos Bases imponibles Actualización Imp. devengados

51

Principales rasgos de la coyuntura declarada

1 Ventas e importaciones de las Grandes Empresas 2 Empleo y salarios en las Grandes Empresas NOTAS EXPLICATIVAS Y FUENTES

52

DOCUMENTO DE PREVISIÓN DE INGRESOS REVISIÓN DE LAS PREVISIONES

mayo - septiembre desde febrero DOCUMENTO DE PREVISIÓN DE INGRESOS REVISIÓN DE LAS PREVISIONES Anteproyecto de Ingresos PGE y Libro Amarillo Recaudación Seguimiento Devoluciones Objetivos Bases imponibles Actualización Imp. devengados

53

DOCUMENTO DE PREVISIÓN DE INGRESOS REVISIÓN DE LAS PREVISIONES

mayo - septiembre desde febrero T+1 y ss DOCUMENTO DE PREVISIÓN DE INGRESOS REVISIÓN DE LAS PREVISIONES Anteproyecto de Ingresos PGE y Libro Amarillo Recaudación Seguimiento Resumen anual Devoluciones Objetivos Bases imponibles Actualización Resumen anual Imp. devengados

54

1. Ingresos tributarios y no financieros totales

2. Impuesto sobre la Renta de las Personas Físicas 3. Retenciones del trabajo 4. Retenciones del capital 5. Retenciones de arrendamientos 6. Retenciones sobre fondos de inversión 7. Pagos fraccionados de IRPF 8. Cuota diferencial neta de IRPF 9. Impuesto sobre Sociedades 10. Pagos fraccionados IS 11. Cuota diferencial neta IS 12. Impuesto sobre la Renta de No Residentes 13. Impuesto sobre el Valor Añadido 16. Impuestos Especiales 22. Otros ingresos 23. Evolución de los derechos reconocidos y del contraído previo PRINCIPALES MODIFICACIONES NORMATIVAS NOTAS EXPLICATIVAS Y FUENTES CUADROS ESTADÍSTICOS

Presentaciones similares

>")

>")

>")