Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Cargas Fabriles o Costos generales de fabricación

Lic. Francisco Cerra Para : Esc 812. CERET Trelew

2

¿controversial? El costeo variable, mas apropiado para toma de decisiones, no incluye gran parte de estos costos (porque son fijos). En Argentina la FACPCE adopta el sistema integral por absorción.

. En Argentina la FACPCE adopta el sistema integral por absorción.")

3

¿los viajes de placer deben incluirse como cargas fabriles?

Para las industrias competitivas analizar costos y determinar la cuota correspondiente de gastos indirectos es crucial; si sus precios finales no son competitivos corren el riesgo de desaparecer.

4

Características fundamentales de las cargas fabriles

Son heterogéneas Son indirectas respecto del producto. Son directos respecto del departamento, centro de costo, sección, etc. No existe “la” base de distribución, hay varias opciones.

5

Los gastos de estructura, los indirectos fijos, son los que justifican el nombre de costeo por absorción. Los gastos indirectos variables, son los mas complejos, para cada uno de ellos debe elegirse una base de prorrateo o asignación. Para lo cual es menester conocer adecuadamente el proceso productivo.

6

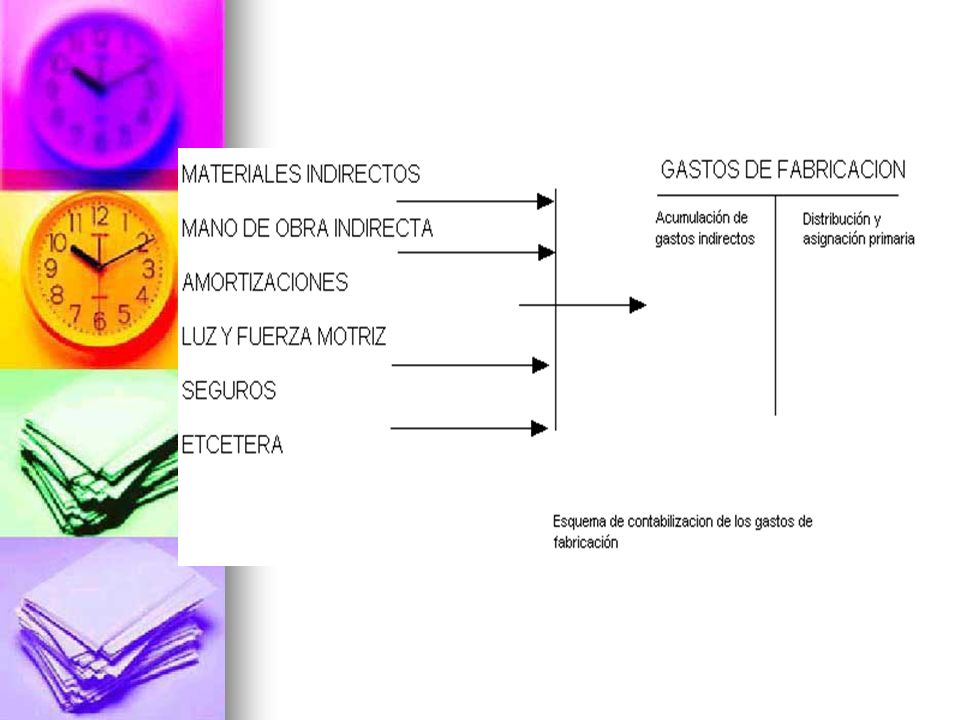

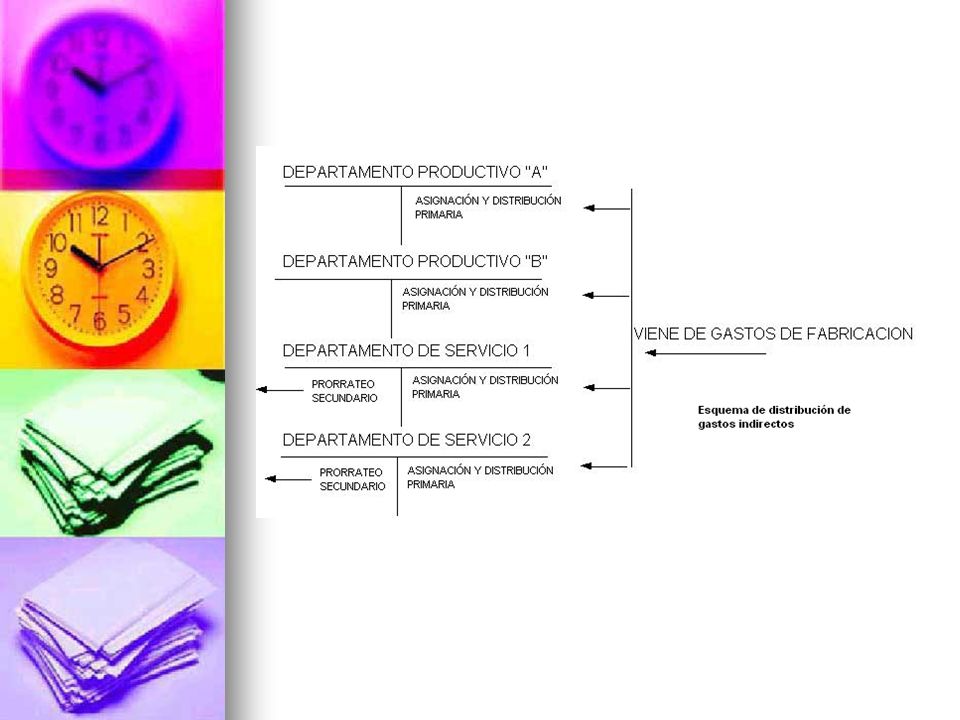

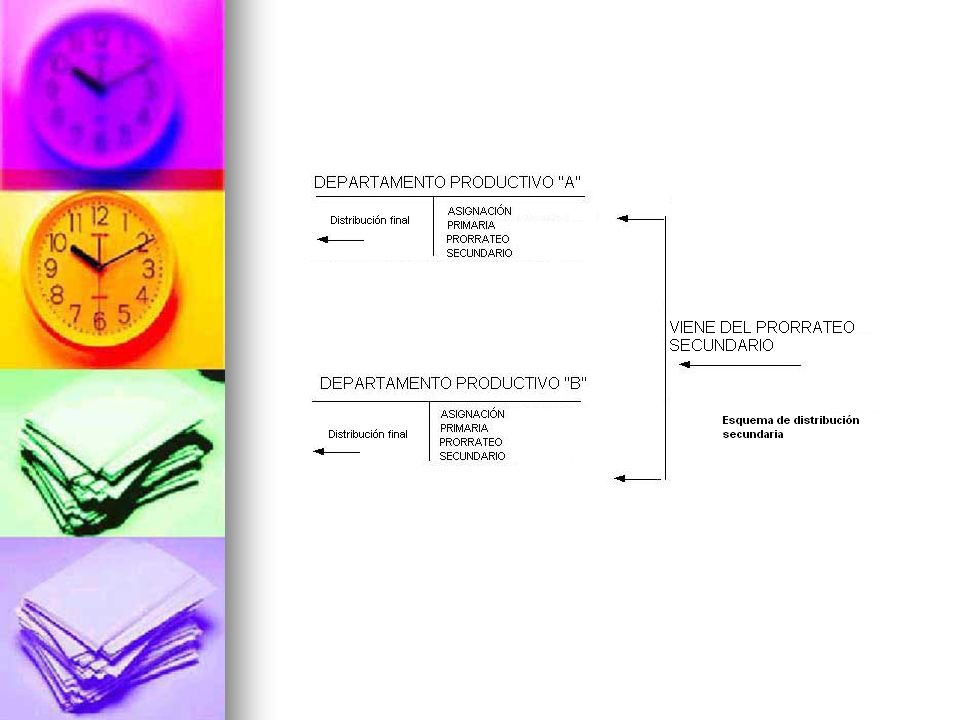

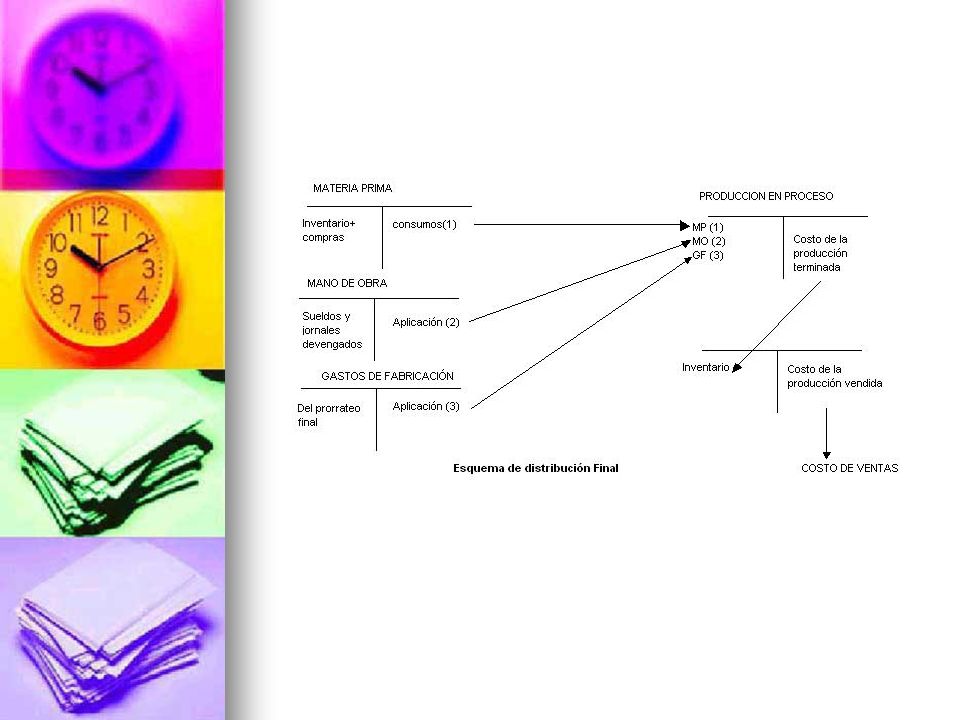

Proceso de acumulación y distribución primaria, secundaria y final.

El tratamiento mecánico de los costos indirectos de fabricación (cargas fabriles) comienza con la acumulación. Luego, se procede a la etapa de distribución en base al prorrateo. La distribución es primaria, luego secundaria y final.

comienza con la acumulación. Luego, se procede a la etapa de distribución en base al prorrateo. La distribución es primaria, luego secundaria y final.")

7

Antes de proseguir con acumulación y distribución, debemos comprender que en toda empresa se cuenta con departamentos productivos y de servicios.

8

Los departamentos productivos de producciones por ordenes son los mas sencillos (industria automotriz por ejemplo). Los departamentos productivos de producciones por procesos continuos son mas complejos (ejemplo, azúcar, cemento, siderurgia)

.")

9

Los departamentos de servicios colaboran para el adecuado desempeño de la producción. Son tan importantes como los primeros, los mas comunes son: mantenimiento, almacén de materias primas, usinas, calderas, taller de automotores, vigilancia, atención medica.

10

Los centros de costos son agrupaciones de costos que se consideren necesarias para la acumulación, como criterio general, cada departamento puede tener mas de un centro de costo, pero el centro de costo puede coincidir con el departamento.

11

Una vez acumuladas las cifras de costos en la cuenta recolectora de los conceptos indirectos se procede a la asignación y distribución primaria. Esto es cargar a los distintos departamentos productivos y de servicios el importe correspondiente. Asignando los que se pueda directamente y distribuyendo sobre una base adecuada el resto.

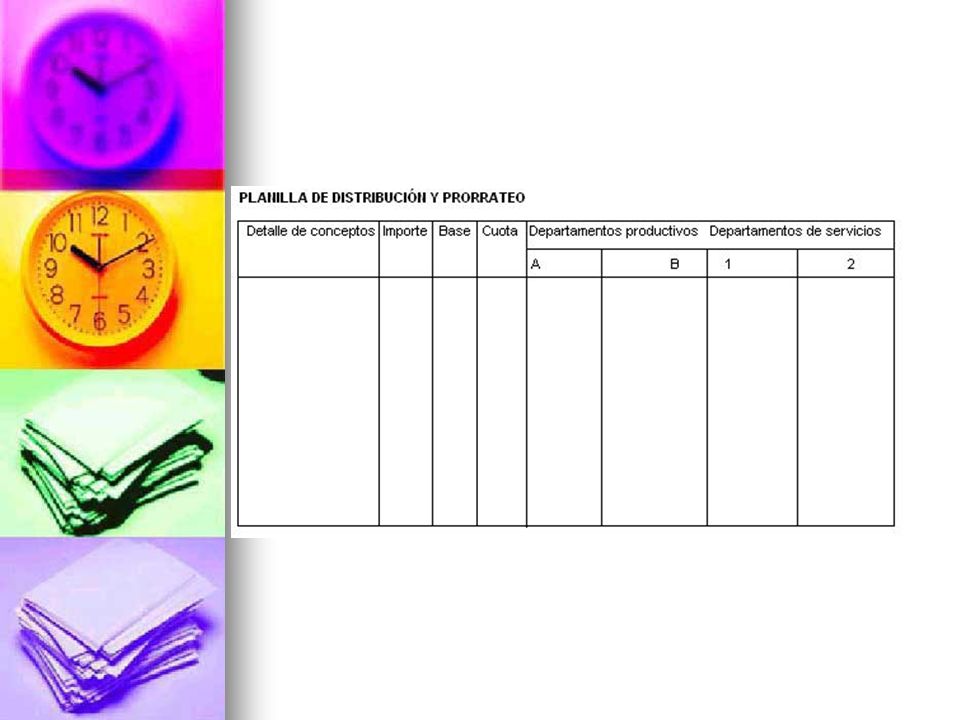

16

Lo expresado hasta el momento es el mecanismo contable, la practica y realización de este trabajo se realiza con la planilla de análisis y distribución de gastos de fabricación.

18

Bases y cuotas La distribución secundaria y final necesita de bases y cuotas de distribución. La cuota es el importe que resulta de dividir el monto de los gastos sobre la base elegida. MONTO DE GASTOS / BASE = CUOTA

19

Las bases pueden ser: El costo de las materias primas El costo de la mano de obra El costo primo Superficie ocupada por las secciones o departamentos Número de operarios Horas-máquina Horas-hombre Horas-hombre-máquina Horas de mano de obra directa Para empresas pequeñas: la producción presupuestada

20

La base es real cuando se calcula con cifras del final del período, entonces la cuota también es real. La base es normal cuando los gastos y cuotas se calculan en base a presupuestos. Esto es lo que sucede generalmente. Las bases y cuotas reales sirven para controlar y evaluar rendimientos.

21

Análisis de las bases El costo de los materiales o materia prima no es una base aconsejable, ya que tienen precios variables y consumos dispares. El costo de los salarios es dispar también, a no ser que todos trabajen mismas cantidades de horas y ganen lo mismo.

22

El costo primo tiene las desventajas de las dos anteriores.

La base superficie es muy utilizada para distribuir todos los gastos que afectan servicios de edificios como: alquileres, amortización, seguros, luz, calefacción, etc.

23

El nro. De operarios sirve como base para gastos de atención médica, de servicios al personal, comedor, etc. Pueden utilizar esta base cundo no exista otra mas representativa o no se puedan asignar directamente. Las horas-máquina son útiles si existe alto grado de automatización.

24

Horas-hombre conviene cuando predomina el uso del trabajo manual

Horas-hombre conviene cuando predomina el uso del trabajo manual. Se llama cuota por hora-hombre Horas-hombre-maquina es una combinación de las dos anteriores que utiliza los conceptos mencionados, simultáneamente con el inconveniente que representa poder determinar la proporción de tiempos de cada uno de ellos.

25

Horas de mano de obra directa es la de mayor aceptación en nuestro país por cuanto efleja-en mayor grado y relevancia- su relación con los gastos indirectos. La exactitud no debe exagerarse “el costo de costo no debe superar jamás el costo de lo que se costea” (J Vazquez)

")

26

Principio del origen y el beneficio: “Cada departamento, orden, proceso u operación debe absrober cierta parte del total de una erogación determinada, proporcional al grado en que se haya originado o a la magnitud en que se haya beneficiado con la misma”. Armando Ortega Perez de León.

27

En general, para los variables rige el principio del origen y para los fijos el del beneficio.

Presentaciones similares