Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Economía I Ciclo Básico (segunda parte) Facultad de Ciencias Sociales Universidad de la República

Facultad de Ciencias Sociales Universidad de la República")

2

¿Qué es el dinero? Definición: Todo medio de pago aceptado como tal por una comunidad para realizar transacciones Funciones: Medio de cambio y de pago Unidad de medida o numerario Reserva de valor Evolución: El trueque genera dificultades para coordinar las decisiones y por eso surge el dinero. El dinero debe ser algún bien divisible, pero también fácilmente transportable, no perecedero y escaso.

3

M3 = EM + (DV+ DP)M/N + DM/E = M2 + DM/E

¿Qué se usa como dinero? M1 (Medios de pago ): emisión en poder del público más depósitos a la vista de los particulares en los bancos comerciales en moneda nacional. M1 = EM + DVP M2 (Cantidad de dinero): emisión más depósitos de los particulares en el bancos comerciales ya sea a la vista como a plazo, en moneda nacional M2 = EM + DVP + DPP = M1 + DPP M3 la emisión más los depósitos a la vista en el sistema bancario, tanto en moneda nacional como en moneda extrangera M3 = EM + (DV+ DP)M/N + DM/E = M2 + DM/E

: emisión en poder del público más depósitos a la vista de los particulares en los bancos comerciales en moneda nacional. M1 = EM + DVP. M2 (Cantidad de dinero): emisión más depósitos de los particulares en el bancos comerciales ya sea a la vista como a plazo, en moneda nacional. M2 = EM + DVP + DPP = M1 + DPP. M3 la emisión más los depósitos a la vista en el sistema bancario, tanto en moneda nacional como en moneda extrangera. M3 = EM + (DV+ DP)M/N + DM/E = M2 + DM/E.")

4

Evolución del dinero El dinero-mercancía.

Para salvar los problemas del trueque, se incorporaron algunos bienes (cuero, trigo) pero fueron los metales preciosos los que mejor cumplieron con las condiciones: son dinero –mercancía, con valor intrínseco. Los billetes o papel – moneda Los orfebres de la Edad Media crearon los primeros billetes. El papel moneda era aceptado porque se podía cambiar por los metales depositados, principalmente oro y plata. El dinero-signo y el curso legal En la actualidad, el dinero ya no tiene un valor intrínseco ni está respaldado por ningún metal precioso. Esta confianza descansa en el uso y las costumbres, pero también en que la moneda es de curso legal.

pero fueron los metales preciosos los que mejor cumplieron con las condiciones: son dinero –mercancía, con valor intrínseco. Los billetes o papel – moneda. Los orfebres de la Edad Media crearon los primeros billetes. El papel moneda era aceptado porque se podía cambiar por los metales depositados, principalmente oro y plata. El dinero-signo y el curso legal. En la actualidad, el dinero ya no tiene un valor intrínseco ni está respaldado por ningún metal precioso. Esta confianza descansa en el uso y las costumbres, pero también en que la moneda es de curso legal.")

5

Origen de los Bancos Los comerciantes de la Edad Media requieren seguridad frente a los robos. Las únicas casa con rejas y guardia son las de los orfebres (artesanos en oro y plata). Comienzan a dejarles el dinero y ellos les dan un papel que certifica el depósito. Los papeles son aceptados en la ferias comerciales : surge el papel- dinero como fiducia, el dinero vale porque se le tiene fe, confianza. La confianza es la base del sistema financiero.

. Comienzan a dejarles el dinero y ellos les dan un papel que certifica el depósito. Los papeles son aceptados en la ferias comerciales : surge el papel- dinero como fiducia, el dinero vale porque se le tiene fe, confianza. La confianza es la base del sistema financiero.")

6

Creación de dinero por parte de los Bancos

En un principio los comerciantes pagan a los orfebres por cuidarles el dinero. Con el tiempo los orfebres se dan cuenta que los comerciantes nunca retiran la totalidad del dinero y comienzan a prestarlo a otros comerciantes a cambio de un pago (tasa activa). A partir de ese momento ya no cobran sino que les pagan a los que depositan (tasa pasiva) Los bancos logran de esta manera prestar más dinero que el que tienen depositado: creación secundaria de dinero.

. A partir de ese momento ya no cobran sino que les pagan a los que depositan (tasa pasiva) Los bancos logran de esta manera prestar más dinero que el que tienen depositado: creación secundaria de dinero.")

7

Autoridad monetaria Desde fines del siglo XIX y durante el siglo XX se sucedieron varias crisis financieras, con lo que se entendió que el sistema financiero es inestable y que se requería una autoridad por encima del mismo En Uruguay es el Banco Central (en otros sistemas como en EUA en la reserva federal) Monopolio en la emisión de dinero Banco de bancos Prestamista de última instancia del sistema financiero Contralor del sistema financiero Agente financiero del gobierno central Administrar y custodiar las reservas

Monopolio en la emisión de dinero. Banco de bancos. Prestamista de última instancia del sistema financiero. Contralor del sistema financiero. Agente financiero del gobierno central. Administrar y custodiar las reservas.")

8

Creación de dinero Banco Central Creación primaria o emisión

Bancos comerciales Creación secundaria

9

El sistema financiero y el sistema bancario

El sistema financiero (SF) está formados por el sistema bancario (SFB) y otras instituciones financieras (SFNB) Sistema bancario (crean dinero) Banco Central, bancos comerciales, cooperativas de ahorro y crédito, casas financieras e instituciones financieras externas Otras instituciones financieras (no crean dinero) Fondos de inversión, fondos de jubilaciones y pensiones, bolsa de valores, compañías de seguros, administradores de crédito

está formados. por el sistema bancario (SFB) y otras instituciones financieras (SFNB) Sistema bancario (crean dinero) Banco Central, bancos comerciales, cooperativas de ahorro y crédito, casas financieras e instituciones financieras externas. Otras instituciones financieras (no crean dinero) Fondos de inversión, fondos de jubilaciones y pensiones, bolsa de valores, compañías de seguros, administradores de crédito.")

10

BCU BROU Instituciones públicas BHU Sistema financiero uruguayo

Bancos comerciales Casas financieras Instituciones privadas Coop de ahorro y crédito Instituciones financ externas Consorcios o círculos de ahorro

11

El rol de los bancos: la intermediación financiera

El negocio de los bancos es canalizar fondos de agentes superavitarios, con fondos sobrantes, hacia agentes deficitarios, que necesitan fondos. Los agentes que ahorran pueden no ser los mismos que los que invierten. El sistema financiero cumple la función de intermediación. La actividad del sistema financiero es clave para canalizar los fondos necesarios para la inversión.

12

Los bancos reciben depósitos de los ahorristas, compensando la renuncia de éstos al consumo actual con un pago determinado por la tasa de interés. Los inversores, frecuentemente recurren a los bancos, tomando préstamos por los cuales deben pagar un monto también determinado por la tasa de interés. La tasa de interés juega un papel central en la intermediación entre los agentes que ahorran y los que invierten.

13

Tasa activa > Tasa pasiva

SPREAD = TASA ACTIVA – TASA PASIVA Margen de intermediación: diferencia entre la tasa activa y pasiva. Es la ganancia bruta de los intermediarios financieros. Ganancia Neta = Ganancia Bruta – Costos – Tasa de Riesgo bancario

14

Pero, los bancos deben estar preparados para hacer frente al retiro de los depósitos de los particulares en cualquier momento Dicho de otra manera, los bancos deben tener en todo momento cierto grado de liquidez. Esta sintonía fina de liquidez versus rentabilidad es la que guía la acción de los bancos comerciales Por eso los países controlan y regulan las operaciones del sistema financiero, para que los depositantes puedan recuperar el dinero ahorrado en el momento en que lo soliciten y que los tomadores de créditos cumplan con la devolución del préstamo según lo acordado.

15

Equilibrio en el mercado de fondos prestables

Tasa de interés i Oferta (familias) Eo io Demanda (empresas) Crédito bancario $ de fondos prestables

Eo. io. Demanda (empresas) Crédito. bancario. $ de fondos prestables.")

16

Encaje bancario los bancos deben mantener cierto dinero en efectivo o depositado a la vista en el Banco Central, llamados encajes bancarios o sea que deben tener en todo momento cierto grado de liquidez. Encaje = Reservas Legales/ Depósitos x 100 Fondos prestables = Reservas Legales - Reservas Legales Depósitos Fondos Prestables Depósitos Reservas Legales

17

El sistema financiero en Uruguay

Características: Escasa profundidad Mercado accionario casi inexistente Alto grado de dolarización

18

El sistema financiero en Uruguay

El concepto de profundidad de un mercado hace referencia al volumen de transacciones o al tamaño de dicho mercado. En un mercado profundo, existen muchos agentes y se realizan muchas transacciones. Los agentes demandantes tienden a “encontrarse” más fácilmente con los oferentes y por ende, tienen más chance de satisfacer sus necesidades. El precio al cual se transan los bienes o servicios tiende a reflejar de forma más fiel su valor real. Los mercados financieros más profundos tienden a funcionar mejor que los mercados financieros pequeños y segmentados.

19

Porcentaje de depósitos en ME sobre total de depósitos

El sistema financiero en Uruguay Porcentaje de depósitos en ME sobre total de depósitos Fuente: The Economist y BCU

20

El sistema financiero en Uruguay

21

Depósitos de residentes y no residentes

En dólares corrientes

22

Tasas de interés reales en MN

Fuente: elaboración propia en base a BCU

23

El papel de las políticas de supervisión y regulación en Uruguay

Antes de 1970: sistema financiero muy regulado (tasas máximas de interés, criterios de selectividad del crédito, prohibición de abrir nuevos bancos, etc.) Década del 70: rápida liberalización financiera, no acompañada por medidas de regulación, frente a un shock externo desfavorable → crisis de la “Tablita” Luego de la crisis de 1982: el BCU establece normas de carácter prudencial (Principios del Comité de Basilea). Uruguay intenta perfilarse como plaza financiera regional

Década del 70: rápida liberalización financiera, no acompañada por medidas de regulación, frente a un shock externo desfavorable → crisis de la Tablita Luego de la crisis de 1982: el BCU establece normas de carácter prudencial (Principios del Comité de Basilea). Uruguay intenta perfilarse como plaza financiera regional.")

24

El papel de las políticas de supervisión y regulación en Uruguay

2002: las fallas en el diseño institucional de la arquitectura financiera uruguaya condujeron a una nueva crisis financiera Tanto en la crisis de 1982 como de 2002 el Estado tomó medidas de “salvataje”, actuando como prestamista de última instancia

25

En una economía abierta, la tasa de interés también

depende de lo que sucede en el mercado financiero internacional

26

Política Monetaria Es el manejo de la cantidad de dinero como forma de lograr objetivos finales que toda economía desea alcanzar: reducción del desempleo, el crecimiento a largo plazo y el control de precios. Md i M1/P Mo/P i1 i0

27

Objetivos e instrumentos de política monetaria

Objetivos últimos del Banco Central Defensa de la moneda Estabilidad y solvencia del sistema financiero Objetivos intermedios La cantidad de dinero Las reservas de los bancos La tasa de interes Instrumentos Operaciones de mercado abierto: Tasas de encaje Descuentos

28

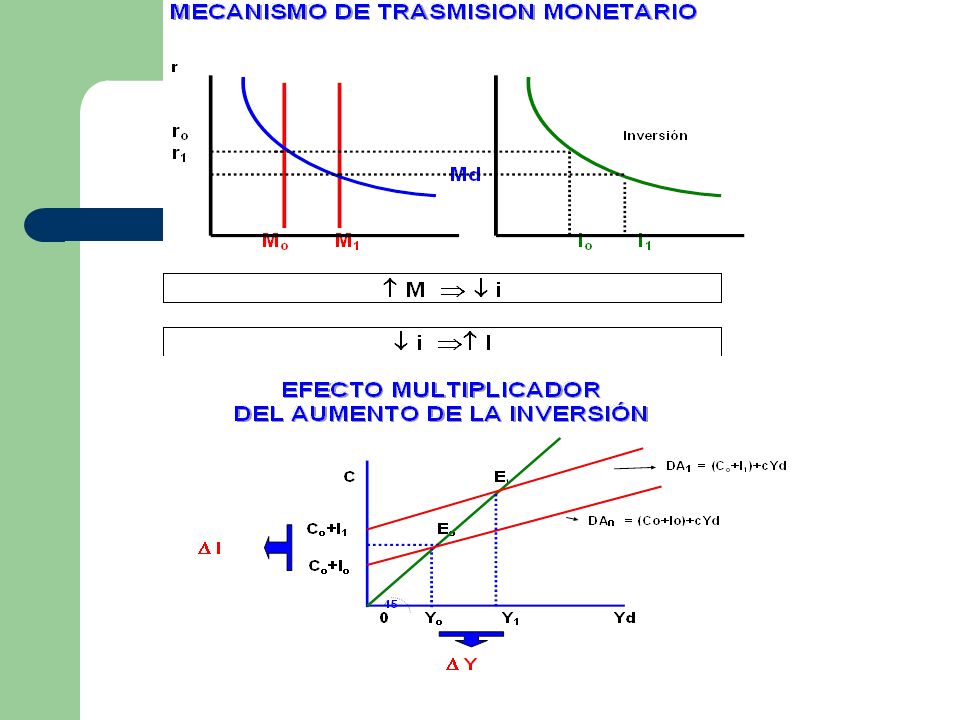

de transmisión monetario o efecto Keynes.

El mecanismo de transmisión monetario o efecto Keynes. Tiene cuatro etapas: Mercado de dinero: Si aumenta la oferta de dinero cae la tasa de interés 2) Mercado de inversión: si cae la tasa de interés aumenta la inversión 3) Mercado de bienes: aumenta la Demanda Agregada 4) Equilibrio macro: (vía multiplicador keynesiano) aumenta el producto o ingreso nacional

Mercado de inversión: si cae la tasa de interés aumenta la inversión. 3) Mercado de bienes: aumenta la Demanda Agregada. 4) Equilibrio macro: (vía multiplicador keynesiano) aumenta el producto o ingreso nacional.")

30

Keynes prefería no usar la política monetaria sino la política fiscal

Razones: Magros resultados en el paso 1: si la tasa de interés ya es baja, Magros resultados en el paso 2: la inversión, según Keynes, es muy inelástica respecto a la tasa de interés. Sin embargo, hoy se reconoce que en situaciones normales, la tasa de interés reacciona rápidamente actualmente se incorpora la influencia del canal de transmisión vía tasa de interés - inversión.

Presentaciones similares