Descargar la presentación

La descarga está en progreso. Por favor, espere

1

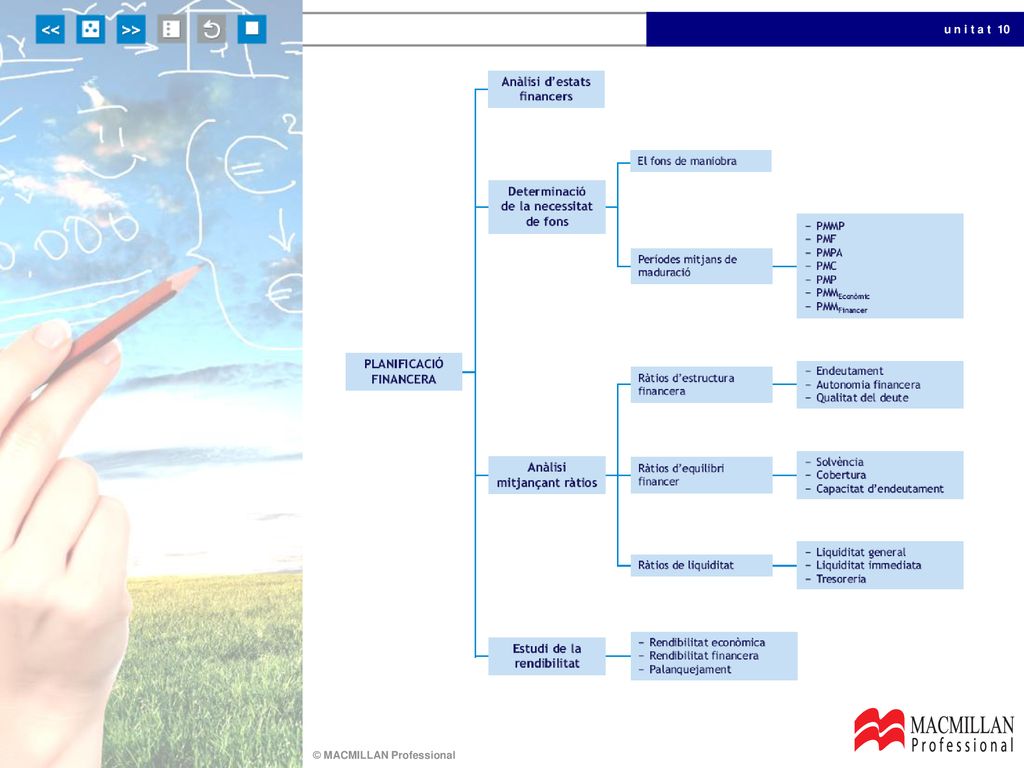

Planificació financera

10 u n i t a t Planificació financera i estats comptables

3

Anàlisi d’estats financers

Gràcies a la planificació financera a llarg termini i la gestió pressupostària a un termini més breu, les empreses poden prendre decisions reduint al màxim la incertesa, per tal de poder maximitzar els seus beneficis a llarg termini. Per dur a terme la planificació futura, s’ha de conèixer l’estat actual, per a la qual cosa es tenen en compte els estats financers actuals, que reflecteixen la seva situació patrimonial i els resultats. L’anàlisi dels estats financers també s’utilitza per explicar les desviacions entre la situació patrimonial real i els resultats previstos o desitjats. Els estats financers aprovats pel Pla General de Comptabilitat són els següents: Balanç de situació Compte de Pèrdues i Guanys Estats de canvis en el Patrimoni net Estat de fluxos d’efectiu Memòria

4

Determinació de necessitat de fons

Una de les tasques de la gestió financera d’una empresa és fer funcionar correctament els cicles d’explotació i d’inversió. Per això, requereixen un finançament adequat. La determinació de les necessitats financeres es duu terme a través de diverses eines. Dues de les més usades són: El fons de maniobra Actiu no corrent Patrimoni net Passiu no corrent Fons de maniobra Actiu corrent Passiu corrent El fons de maniobra és la part dels recursos a llarg termini de l’empresa (Passiu no corrent i Patrimoni net) que financen les inversions a curt termini (Actiu corrent). Fons de maniobra = (Patrimoni net + Passiu no corrent) − Actiu no corrent

que financen les inversions a curt termini (Actiu corrent). Fons de maniobra = (Patrimoni net + Passiu no corrent) − Actiu no corrent.")

5

Determinació de necessitat de fons

Període mitjà de maduració de l’empresa El període mitjà de maduració és el temps, en dies, que una empresa tarda en recuperar els diners que ha invertit. Es pot diferenciar entre: Període mitjà de maduració econòmic: és el temps que transcorre des que entren les matèries primeres al magatzem fins que es cobren les vendes de productes acabats. PMMeconòmic = PMMP + PMMF + PMPT + PMC Període mitjà de maduració financer: és el temps que transcorre des que es paguen les matèries primeres als proveïdors fins que es cobren les vendes de productes acabats als clients. PMMfinancer = PMMeconòmic − PMP

6

Anàlisi mitjançant ràtios

Les eines més útils per dur a terme anàlisis financeres són les ràtios. Es defineixen com a quocients (expressats en tant per un o relacions percentuals) entre dos comptes, masses i magnituds comptables amb una certa relació. Les ràtios donen com a resultat un valor que, per tal que sigui d’utilitat per a qui l’analitzi, ha d’estar relacionat amb altres de corresponents a la mateixa empresa en un altre moment del temps (per mesurar-ne l’evolució) o a altres resultats corresponents a empreses del mateix sector econòmic en el mateix període de temps. Ràtios d’estructura financera Aquestes ràtios permeten detectar les necessitats i els problemes de finançament, tant a curt com a llarg termini. Ràtio d’endeutament: mesura el percentatge que suposa el passiu exigible respecte de l’actiu de l’empresa.

entre dos comptes, masses i magnituds comptables amb una certa relació. Les ràtios donen com a resultat un valor que, per tal que sigui d’utilitat per a qui l’analitzi, ha d’estar relacionat amb altres de corresponents a la mateixa empresa en un altre moment del temps (per mesurar-ne l’evolució) o a altres resultats corresponents a empreses del mateix sector econòmic en el mateix període de temps. Ràtios d’estructura financera. Aquestes ràtios permeten detectar les necessitats i els problemes de finançament, tant a curt com a llarg termini. Ràtio d’endeutament: mesura el percentatge que suposa el passiu exigible respecte de l’actiu de l’empresa.")

7

Anàlisi mitjançant ràtios

Ràtios d’estructura financera Ràtio d’autonomia financera: mesura el percentatge que suposa el passiu exigible respecte de l’actiu de l’empresa. Ràtio de qualitat del deute: mesura el percentatge que suposa el deute a curt termini d’una empresa respecte del total del seu Passiu exigible. L’anàlisi del resultat d’aquestes ràtios dependrà de cada empresa en particular, però, com a norma general: Una ràtio d’endeutament reduïda significa un menor risc financer per a l’empresa. Un valor baix per a la ràtio d’autonomia financera es tradueix en el fet que l’empresa està molt endeutada, per la qual cosa els creditors interferiran en la seva gestió. En una ràtio de qualitat del deute: com més baix, millor qualitat del deute.

8

Anàlisi mitjançant ràtios

Ràtios d’equilibri financer Són les ràtios que reflecteixen la solvència, l’estabilitat financera, la liquiditat i la disponibilitat en efectiu d’una empresa. Ràtio de solvència: mesura la capacitat de l’empresa per fer front als seus deutes. Ràtio de cobertura: mesura la relació entre el valor dels fons permanents i el de l’actiu no corrent. Ràtio de capacitat d’endeutament: mesura la capacitat d’una empresa per retornar els seus deutes. Per comprendre la informació que proporcionen aquestes ràtios, destaca que: A menor ràtio de solvència, major risc d’insolvència. El ràtio de cobertura s’ha de valorar en més d’1 per evitar tensions en el finançament a llarg termini. Com major és la ràtio de capacitat d’endeutament, millor per a l’empresa.

9

Anàlisi mitjançant ràtios

Ràtios de liquiditat Per evitar la possibilitat que l’empresa no pugui afrontar els seus pagaments durant un període de temps, s’han de correspondre la liquiditat de l’actiu i l’exigibilitat del passiu. Ràtio de liquiditat general: relaciona les partides que es poden convertir en diners en el curt termini amb els pagaments que venceran en aquest mateix període. Ràtio de liquiditat immediata: mesura la capacitat d’una empresa per generar liquiditat amb la qual fer front als seus deutes a molt curt termini. Ràtio de tresoreria: analitza la liquiditat de l’empresa a curt termini. Tot i que l’anàlisi d’aquestes ràtios depèn de cada empresa, podem dir que, en general, en ràtios inferiors a la unitat, l’empresa corre el risc de suspensió de pagaments i que valors molt superiors a 1 suposen que hi pugui haver recursos ociosos.

10

Estudi de la rendibilitat

L’estudi de la rendibilitat s’ocupa de relacionar els resultats obtinguts amb els capitals usats. Depenent de quins siguin els resultats i els capitals que s’hagin tingut en compte per realitzar el càlcul, es pot parlar de diferents rendibilitats: Rendibilitat econòmica S’obté de dividir els resultats generats per l’empresa entre el valor mitjà del capital econòmic compromès en el seu assoliment (les inversions de l’Actiu). Rendibilitat financera Mesura la capacitat de l’empresa per crear valor per als seus propietaris. Es calcula multiplicant el resultat de dividir el benefici després d’interessos i impostos entre el patrimoni net mitjà per 100. Palanquejament financer El palanquejament és la relació entre els recursos propis i els aliens que s’utilitzen per a una inversió.

. Rendibilitat financera. Mesura la capacitat de l’empresa per crear valor per als seus propietaris. Es calcula multiplicant el resultat de dividir el benefici després d’interessos i impostos entre el patrimoni net mitjà per 100. Palanquejament financer. El palanquejament és la relació entre els recursos propis i els aliens que s’utilitzen per a una inversió.")

Presentaciones similares