Descargar la presentación

La descarga está en progreso. Por favor, espere

1

INDICE LATINOAMERICANO DE TRANSPARENCIA PRESUPUESTARIA 2003 Edmundo Beteta Obreros

2

Temas a Tratar Antecedentes. Metodología Principales resultados Desafíos en Participación y Transparencia

3

¿Para qué? Transparencia indica el grado en que las decisiones públicas se pueden conocer, fiscalizar, evaluar. Presupuesto expresa objetivos, prioridades y compromisos del gobierno. Importa el proceso en sus etapas: formulación, aprobación, ejecución, evaluación.

4

Transparencia favorece apego a la ley, probidad, evaluación de eficiencia y equidad de la política pública. Segunda versión: Índice de Transparencia (ITP) 2003 en 10 países: Argentina, Brasil, Colombia, Costa Rica, Chile, Ecuador, El Salvador, México, Nicaragua y Perú.

2003 en 10 países: Argentina, Brasil, Colombia, Costa Rica, Chile, Ecuador, El Salvador, México, Nicaragua y Perú..")

5

Responsables del estudio Poder Ciudadano (Buenos Aires, Argentina); Instituto Brasileño de Análisis Sociales y Económicos, IBASE (Río de Janeiro, Brasil), Departamento de Economía, Universidad de Chile (Santiago de Chile); Corporación Fondo de Apoyo de Empresas Asociativas, CORFAS (Santa Fe de Bogotá, Colombia); Postgrado de Economía de la Universidad de Costa Rica, Programa Estado de la Nación y Fundación Arias (San José, Costa Rica);

; Instituto Brasileño de Análisis Sociales y Económicos, IBASE (Río de Janeiro, Brasil), Departamento de Economía, Universidad de Chile (Santiago de Chile); Corporación Fondo de Apoyo de Empresas Asociativas, CORFAS (Santa Fe de Bogotá, Colombia); Postgrado de Economía de la Universidad de Costa Rica, Programa Estado de la Nación y Fundación Arias (San José, Costa Rica);")

6

Responsables del estudio Centro de Derechos Económicos y Sociales, CDES (Quito, Ecuador); Probidad (San Salvador, El Salvador); Berumen y Asociados, Centro de Investigación y Docencia Económicas (CIDE) y Fundar, Centro de Análisis e Investigación (México D.F., México);

; Probidad (San Salvador, El Salvador); Berumen y Asociados, Centro de Investigación y Docencia Económicas (CIDE) y Fundar, Centro de Análisis e Investigación (México D.F., México);")

7

Responsables del estudio Centro de Información y Servicios de Asesoría en Salud (CISAS), Coordinadora Civil y Grupo Fundemos (Managua, Nicaragua) y el Centro de Investigación de la Universidad del Pacífico (Lima, Perú)

, Coordinadora Civil y Grupo Fundemos (Managua, Nicaragua) y el Centro de Investigación de la Universidad del Pacífico (Lima, Perú)")

8

Auspicio Apoyo de organizaciones como la Fundación Ford (oficinas de México, Brasil y Chile), el Open Society Institute, a través de una iniciativa mundial denominada International Budget Project, y la Agencia Británica de Cooperación (DFID), Perú. La Coordinación General del Proyecto estuvo a cargo de Fundar, Centro de Análisis e Investigación, en México.

9

Metodología Encuesta de percepciones a expertos y usuarios (Congresistas comisión presupuesto, medios especializados, organizaciones sociales, académicos). Estudio de condiciones formales (marco legal) y prácticas presupuestarias. Vinculación entre ambos para comprender percepciones.

y prácticas presupuestarias. Vinculación entre ambos para comprender percepciones..")

10

Informe regional, documentos analíticos por país y la Guía Formal de cada uno disponibles en: http://www.internationalbudget.org/themes/BudTrans/LA03.htm

11

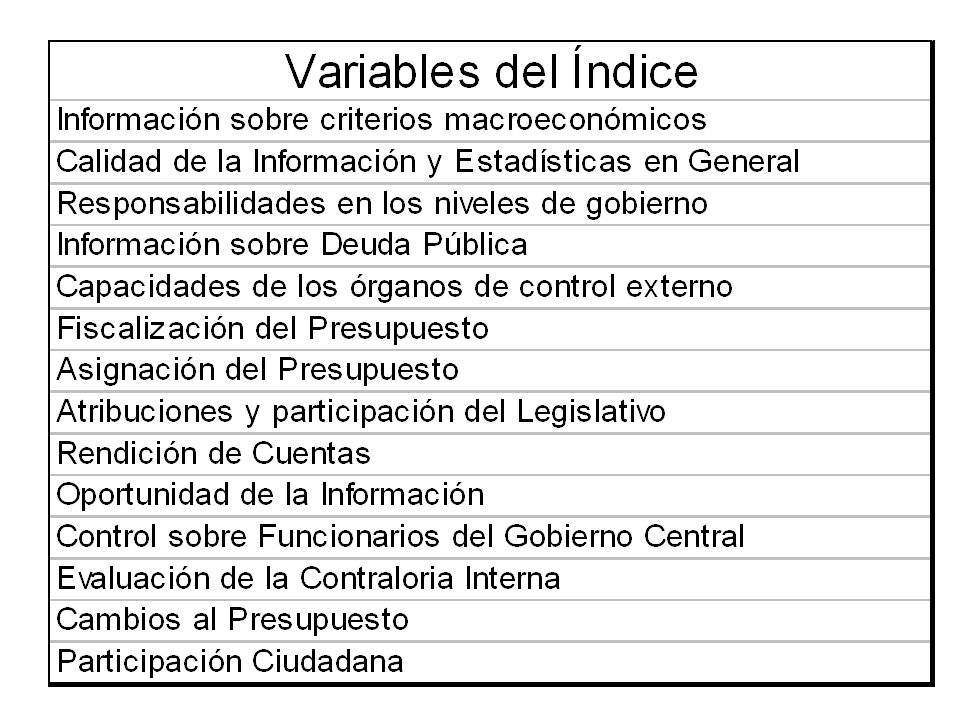

Ficha Encuesta Censo construido con criterios comunes. 63% de respuesta a la encuesta. Pregunta general para calificar transparencia presupuestaria. Encuesta de 70 preguntas; 49 son específicas al proceso agrupadas en 14 áreas.

12

PoblaciónEncuestados Legisladores309154 OSC200148 Medios216141 Académicos271184 Total996627

14

Resultados reportados Los resultados se reportan con dos unidades o escalas. Por un lado, la calificación sobre las condiciones de la transparencia en general y las calificaciones por etapa o proceso son los promedios obtenidos en la encuesta de expertos usando una escala de 1 a 100. Por otro lado, se reporta el porcentaje de respuestas positivas o de acuerdo para variables y preguntas específicas. Este porcentaje es la suma de respuesta de acuerdo total y acuerdo (valores 4 y 5) entre el total de respuestas válidas, en la siguiente escala: 1 Nada de acuerdo. 2 3 Ni de acuerdo ni en desacuerdo 4 5 Totalmente de acuerdo.

entre el total de respuestas válidas, en la siguiente escala: 1 Nada de acuerdo. 2 3 Ni de acuerdo ni en desacuerdo 4 5 Totalmente de acuerdo..")

15

Resultados generales Sólo Chile, Costa Rica y Brasil superan el 50% en calificación general. México, Colombia, Perú y Argentina se acercan a niveles aprobatorios. Calificaciones más bajas: Nicaragua, Ecuador, El Salvador. No hay variaciones en los 5 países que participaron en el estudio de 2001.

17

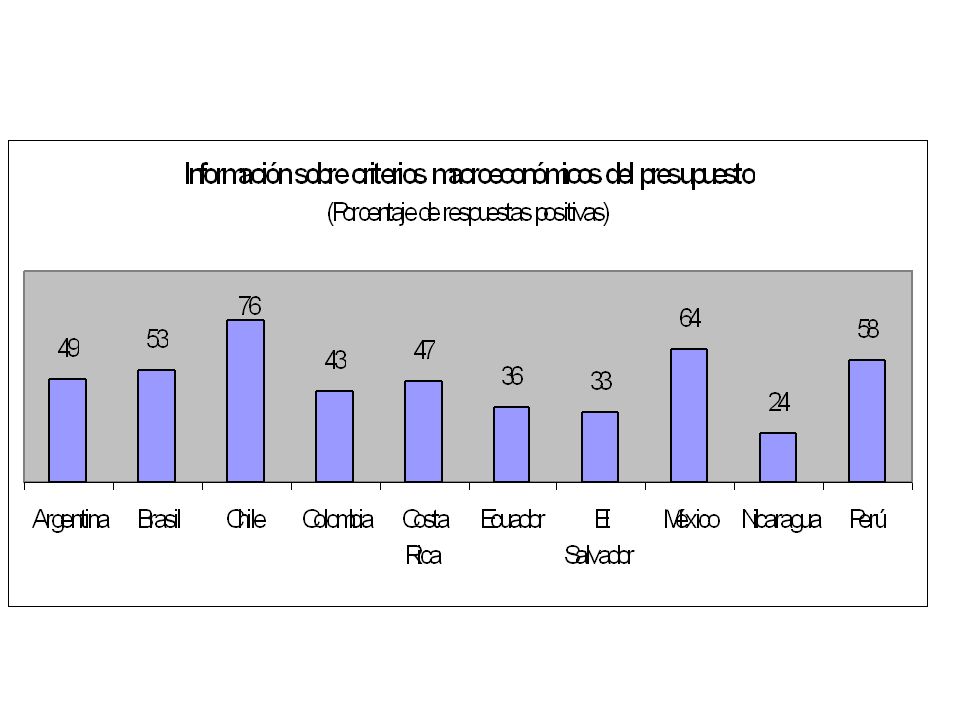

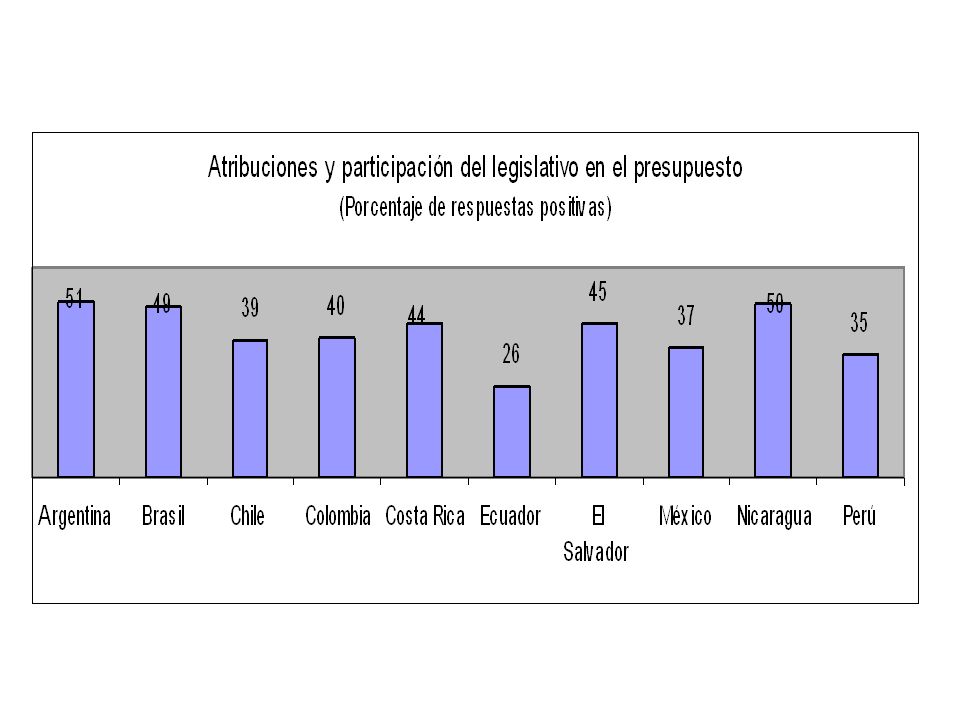

Variables mejor evaluadas Información sobre criterios macroeconómicos. Atribuciones y participación del Legislativo. Calidad de Información y Estadísticas en general.

18

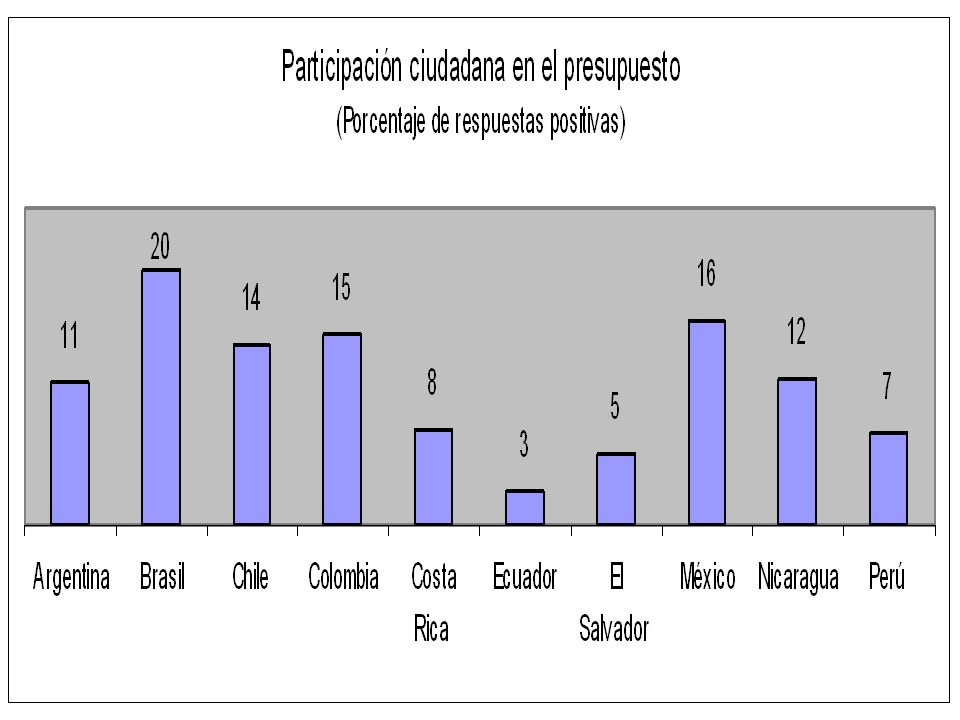

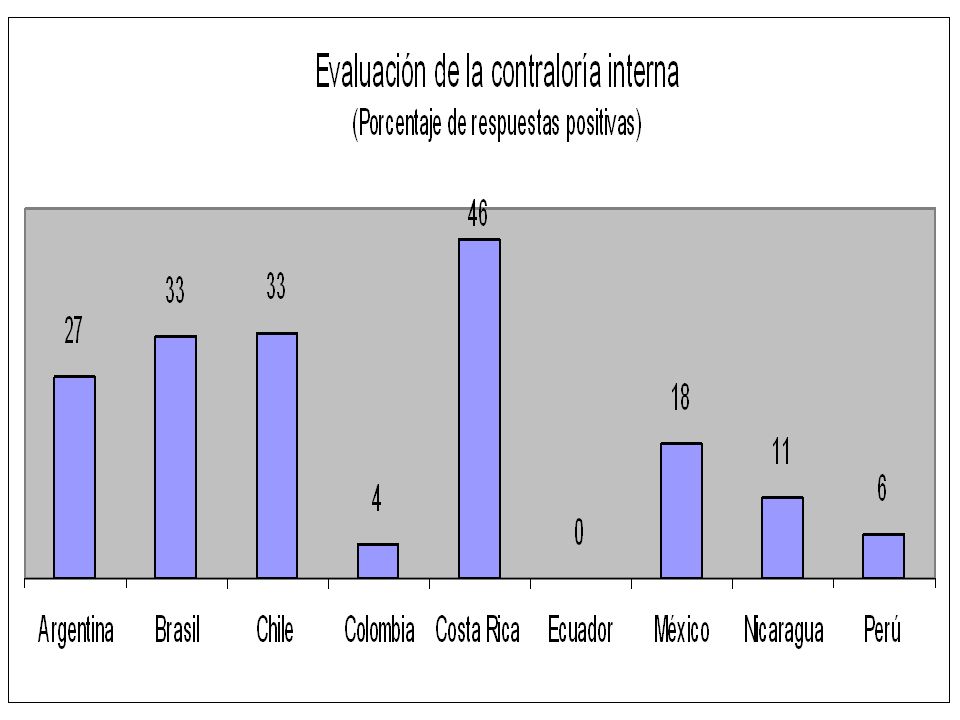

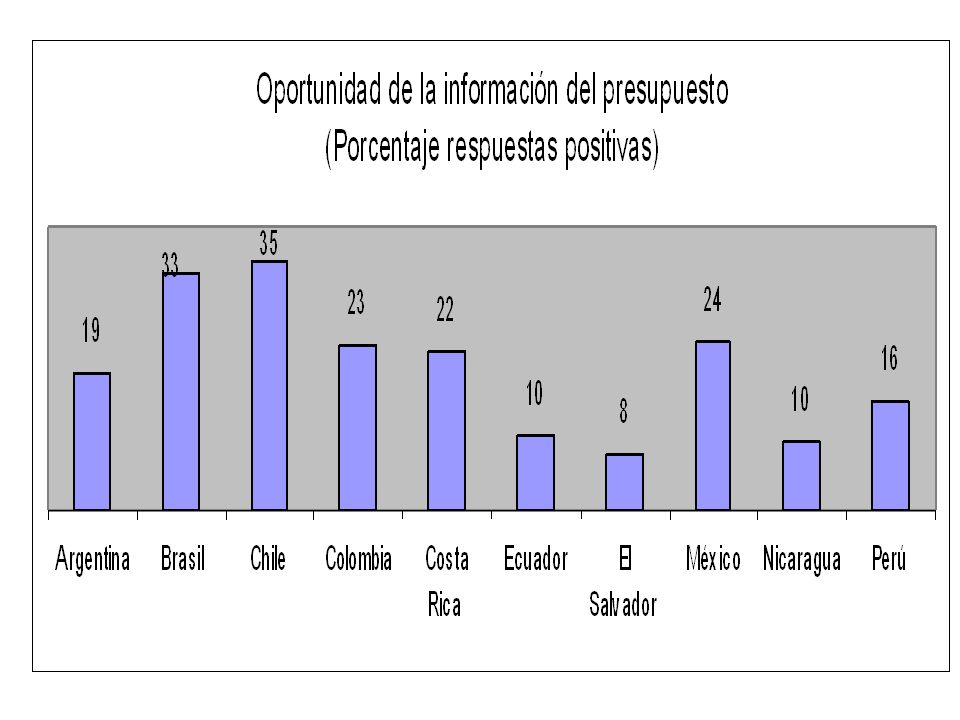

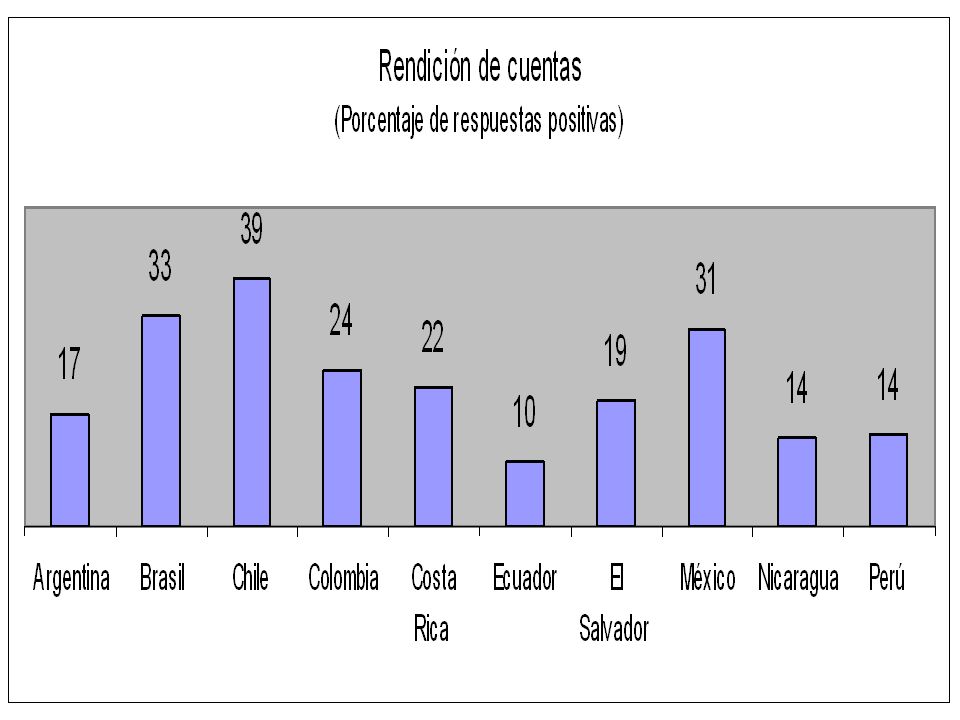

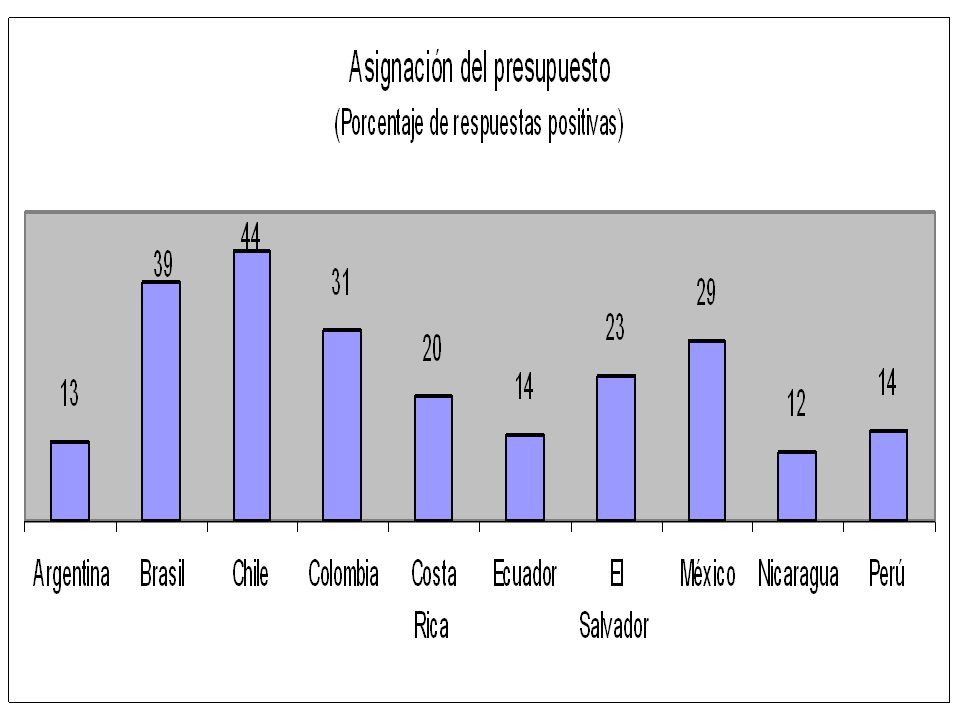

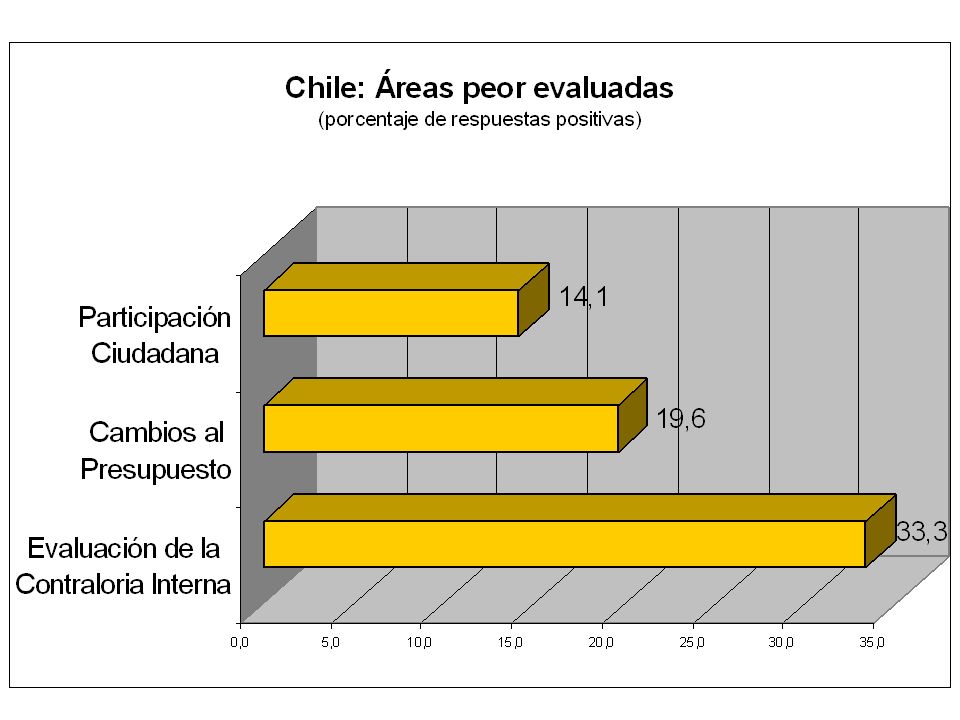

Variables peor evaluadas Participación ciudadana Evaluación de la Contraloría Interna Oportunidad de información. Rendición de cuentas. Asignación del Presupuesto.

19

DESAFÍOS Resumen

21

Variables mejor evaluadas Información sobre criterios macroeconómicos. Se valora la publicación de supuestos macroeconómicos y es obligatoria en la mayoría de países. En general, se desconfía (con excepción de Chile) de las proyecciones de ingreso en el presupuesto.

de las proyecciones de ingreso en el presupuesto..")

22

Información Baja confiabilidad de proyecciones de ingresos puede deberse a errores en cálculo de algunas variables (México, Argentina) o a insuficiente información sobre fuentes – préstamos, recursos naturales - o destino de ingresos (Ecuador, Nicaragua).

o a insuficiente información sobre fuentes – préstamos, recursos naturales - o destino de ingresos (Ecuador, Nicaragua).")

24

Poder Legislativo Atribuciones para modificar el proyecto del Ejecutivo. Percepción positiva con excepciones de países en que el Congreso no puede modificar estimación de ingresos o gastos referidos a leyes permanentes (Chile, Ecuador, Nicaragua). Se valora facultad de solicitar información y explicaciones al Ejecutivo.

. Se valora facultad de solicitar información y explicaciones al Ejecutivo..")

25

Poder Legislativo Mejor percepción sobre la duración del plazo legal de discusión (excepto México) que sobre la realización de un debate significativo. Necesidad de potenciar unidades de asesoría profesional al Congreso. Discusión legislativa en términos agregados es menos restrictiva si presupuesto y políticas son poco innovadoras.

26

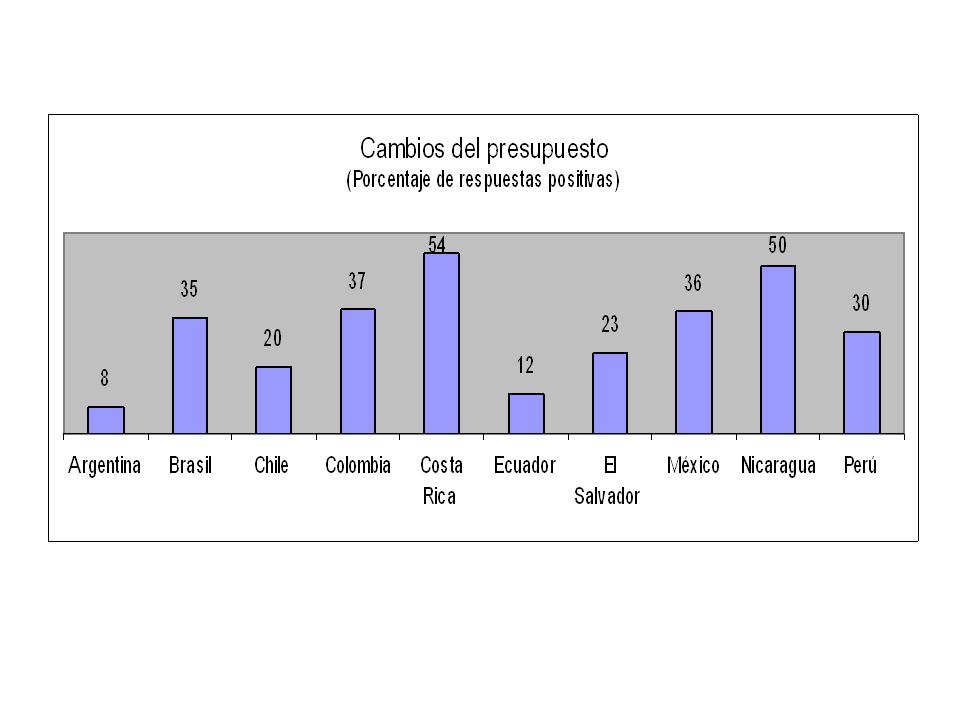

Poder Legislativo Participación del legislativo en modificaciones sustanciales al presupuesto durante el ejercicio: contrasta percepción de Costa Rica y Nicaragua con las de expertos en Argentina, Ecuador y Chile.

29

Participación ciudadana Percepción: falta de mecanismos para incorporar opinión de la población (Ecuador, Costa Rica, El Salvador, Chile). Escaso conocimiento de mecanismos existentes. Caso de Perú. Falta de información exhaustiva del Ejecutivo sobre cambios sustantivos durante el ejercicio.

30

Participación ciudadana Escasa información del Ejecutivo ex post sobre impacto del gasto y calidad de la política pública. Control social. Debate: ¿reformas legales antes de hacer mejor uso de mecanismos de representación y de instancias a nivel local? Audiencias en el Congreso, consultas municipales sobre prioridades de política.

31

Participación ciudadana Información y entendimiento de ciudadanos. Educación Cívica. Difusión de leyes de acceso a información (Chile, Perú). Equilibrio entre participación ciudadana y optimización de la gestión pública.

. Equilibrio entre participación ciudadana y optimización de la gestión pública..")

33

Contraloría interna Algunos países no están obligados a contar con unidades de auditoría interna en agencias públicas. Recomendaciones no atendidas o desconocimiento de informes de control interno. Difundir evaluaciones de su calidad e independencia.

35

Oportunidad de Información Mejor evaluación en etapa de discusión. Fases de Ejecución y fiscalización: puede haber desconocimiento de la información existente, o esta se considera insuficiente. Algunos países requieren institucionalizar una rutina de reportes del Ejecutivo sobre el cumplimiento de ingresos y egresos y de las metas de política pública.

37

Rendición de cuentas Reportes de ejecución de gasto: facilitar su comparabilidad con el presupuesto aprobado. Periodicidad de evaluación del cumplimiento de metas. Escasa realización de evaluaciones de impacto. Publicar precios de compras del Ejecutivo.

39

Asignación del Presupuesto Asignación inercial, espacio para innovar en algunas áreas (ejemplo: Chile). Países que carecen de un plan de desarrollo nacional o donde se desconocen los planes estratégicos de Ministerios y agencias públicas. Mejorar vinculación entre presupuesto y políticas de mediano y largo plazo.

40

Asignación del Presupuesto En general, entrega de recursos a gobiernos subnacionales sigue criterios claros o públicos. En algunos países se dan márgenes para negociación política. Mayoría de países se percibe que los recursos ejecutados no se apegan al nivel de gasto aprobado.

42

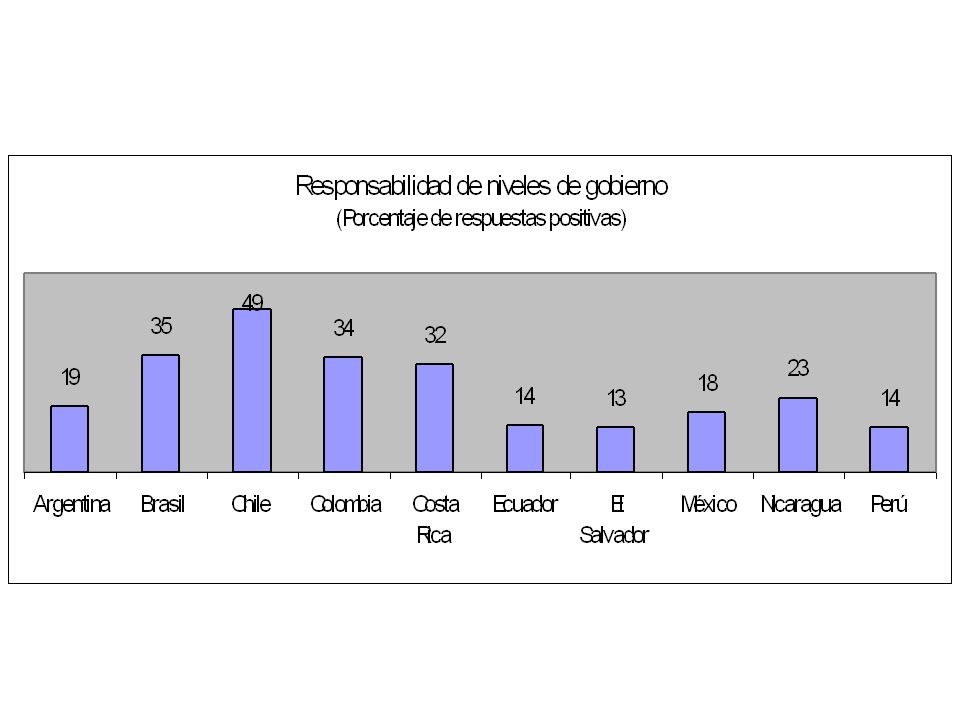

Responsabilidad niveles de gobierno Sosprende la baja percepción de esta variable, estando por lo general claros en los marcos legales la división de atribuciones presupuestarias entre el gobierno nacional y los subnacionales.

43

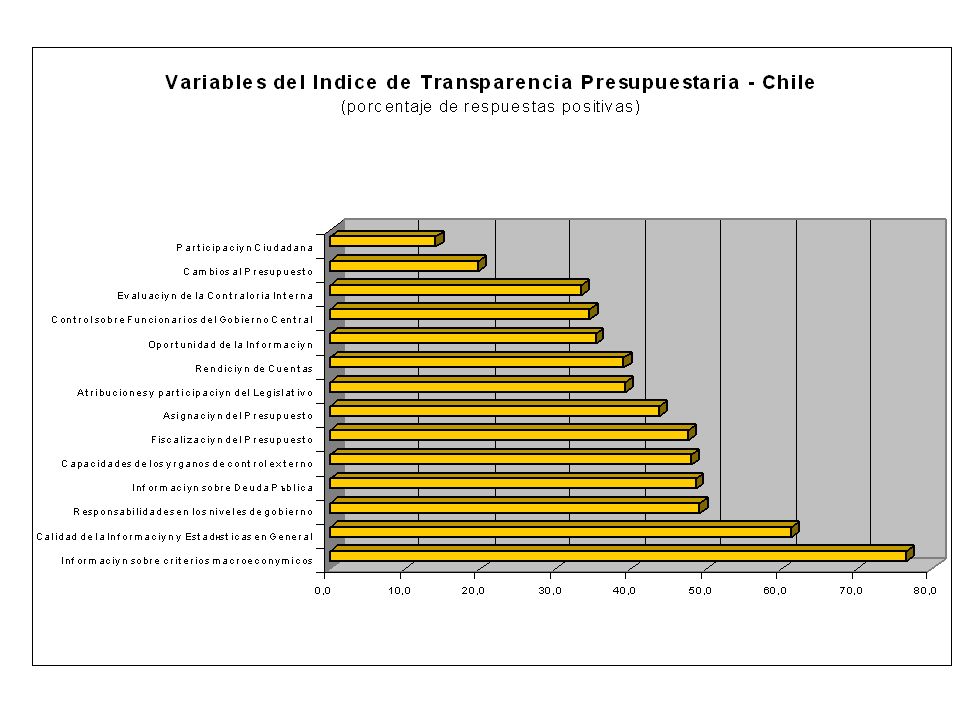

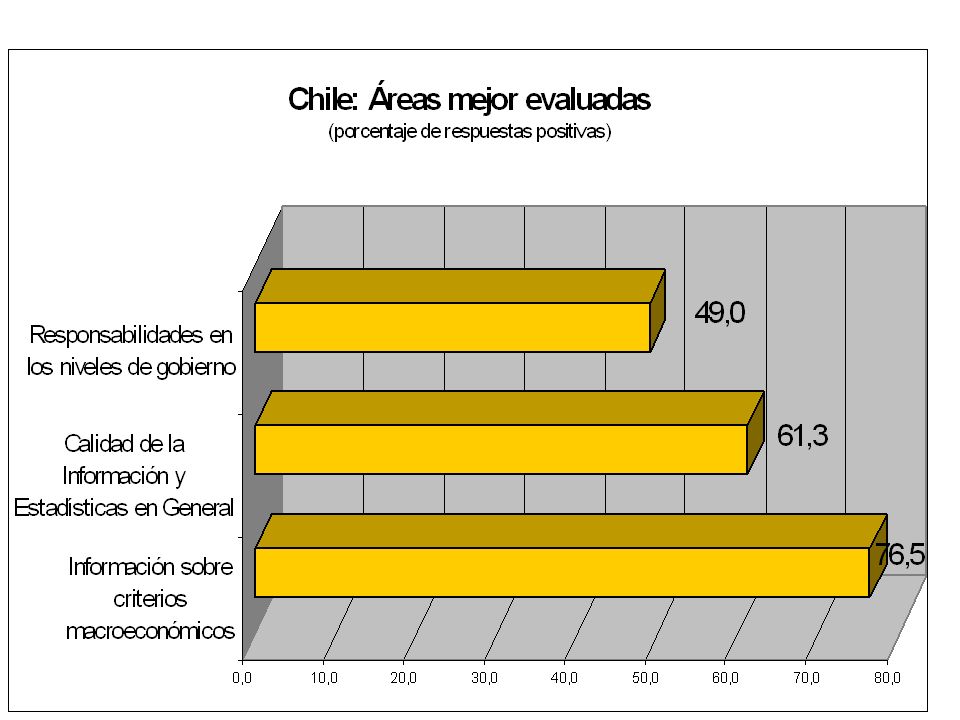

Evaluación de Chile Áreas con calificación superior a 60%: información sobre criterios macroeconómicos, la calidad de la información y estadísticas. Cuatro variables más registraron percepciones positivas cercanas al 50%: división de responsabilidades en los niveles de gobierno; información sobre la deuda pública (48,5%); capacidades de órganos de control externo (48%) y la fiscalización del presupuesto descentralizado, de empresas públicas y de defensa (47,5%).

; capacidades de órganos de control externo (48%) y la fiscalización del presupuesto descentralizado, de empresas públicas y de defensa (47,5%)..")

47

Chile respecto al 2001 Se mantiene primer lugar y la nota general. Progreso en varias áreas: atribuciones y participación del legislativo durante la discusión presupuestaria; fiscalización del presupuesto en organismos descentralizados, empresas públicas y defensa; información sobre deuda federal; y por último, en la oportunidad de la información y calidad de las estadísticas.

48

Recomendaciones Avances significativos en los últimos cinco años en diversas áreas: apertura gasto defensa, mayor información disponible, regulación de compras públicas, gastos reservados, ley de probidad administrativa y portales ciudadanos, presupuesto basado en objetivos y resultados, respeto de reglas de política fiscal.

49

Información: mantener compromisos que carecen de una ley permanente. Regla de Balance Estructural carece de ley permanente. Continuar estudios de pasivos contingentes, gastos tributarios, riesgo fiscal.

50

Mayor educación en temas presupuestarios a medios y ciudadanos. Responsabilidad compartida. Difundir mecanismos de participación existentes, evaluar nuevas opciones. Aumentar estudios de impacto, es clave conocer calidad de la política pública.

51

Garantizar idoneidad técnica de Unidad de Asesoría Presupuestaria al Congreso. Difundir evaluaciones sobre capacidades de CGR y organismos de control interno. Avances sin respaldo legal, dependen de la voluntad política de gobierno de turno.

Presentaciones similares