Descargar la presentación

La descarga está en progreso. Por favor, espere

1

LOS ESTADOS FINANCIEROS Y LA INFLACIÓN

UNIVERSIDAD TECNOLÓGICA DEL CENTRO LOS ESTADOS FINANCIEROS Y LA INFLACIÓN Prof. Norelis Ordaz Prieto ENERO 2010

2

La Inflación Es el aumento sostenido y generalizado del nivel de precios de bienes y servicios, medido frente a un poder adquisitivo estable. Se define también como la caída en el valor de mercado o del poder adquisitivo de una moneda en una economía en particular. En un proceso inflacionario los precios de la mayoría de los bienes y servicios aumentan de manera persistente (…) Los consumidores observan que los precios aumentan, sin que esto desaparezca en el corto plazo.

Los consumidores observan que los precios aumentan, sin que esto desaparezca en el corto plazo.")

3

Tipos de Inflación Moderada: Incremento de forma lenta de los precios de los bienes y servicios. Galopante: Incremento de forma rápida de los precios de bienes y servicios.

4

Causas de la Inflación Existen diferentes fenómenos económicos que explican la generación y/o el aumento de la inflación: 1. Por la Demanda : Cuando la intención de compra o adquisición de bienes y servicios se incrementa sin que el sector productivo haya tenido tiempo de adaptar la cantidad de bienes producidos a la demanda existente. Por la Oferta: Cuando existe una expansión y circulación monetaria excesiva. Por los Costos: Cuando el costo de la mano de obra o las materia prima se encarece y en un intento de mantener la rentabilidad los productores incrementas sus precios. Inercial: Cuando se prevén aumentos futuros de precios y se ajusta la conducta actual a esa previsión futura. 2. 3. 4.

5

Ajuste por Inflación Es el proceso mediante el cual un índice o variable nominal es transformado a su nivel real mediante la aplicación de una fórmula que incluye a la inflación. Banco al 01/01 BsF Inflación del mes de Enero 2.5% Poder adquisitivo al 31/01 x 2.5% = 6.250 – = BsF Cuando un precio se incrementa de modo proporcional a un indice de precio

6

¿Cuál es el objetivo de emitir estados financieros ajustados por efectos de la inflación?

Con el fin de presentar la verdadera situación de la empresa, ya que debido a la inflación, los estados financieros pueden estar presentando saldos no reales y por este motivo se deben actualizar dichos saldos, haciendo los ajustes correspondientes.

7

Medidas de Inflación La medida utilizada mas comúnmente para medir la inflación es el Índice de Precios al Consumidor o IPC. Existen otros índices como: Índice de Precios al Mayorista Índice de Precios al Productos Los cuales difieren del IPC en que no incluyen gravamenes e impuestos ni la ganacia obtenida por mayoristas y productores. No son utilizados como indices oficiales de inflación.

8

Índice Nacional de Precios al Consumidor

El INPC es un indicador estadístico que mide porcentualmente la variación en el precio promedio de los bienes y servicios que adquiere un consumidor típico en dos periodos de tiempo, usando como referencia lo que se denomina en algunos países la cesta básica.

9

Fórmulas IPC Existen diferentes opciones para el cálculo

del IPC entre las que destacan las de: Paache, Ficher y Laspeyres. Índice de Precios según Laspeyres Siendo: IP = índice de Precios p0 q0 = precios y cantidades en el periodo inicial o periodo base p1 q0 = precios y cantidades en periodo posterior que estamos analizando

10

Principales usos del Índice Nacional de Precios al Consumidor

Es el indicador que emplea la mayoría de los países para medir la inflación. Se utiliza para el cálculo de ciertas variables en términos reales como, por ejemplo, las tasas de interés y salarios, entre otros conceptos. Permite actualizar el valor nominal de distintos valores de interés público o privado, tales como: revaluación de bienes inmuebles, pensiones de la seguridad social y contratos de arrendamiento.

11

Principales usos del Índice Nacional de Precios al Consumidor

. Sirve para evaluar la eficiencia de las decisiones aplicadas por el Gobierno en materia de política económica, mediante la comparación de la tasa de inflación observada con la meta inflacionaria. Se toma como referencia para determinar ajustes de sueldos, salarios, prestaciones sociales y otros tipos de ingresos.

12

Cómo se elabora un IPC Información básica:

1. Configuración de una canasta de bienes y servicios que habitualmente consumen las familias. 2. Definición de la importancia relativa (ponderación) de cada uno de los bienes y servicios incluidos en la canasta en relación con el costo total de la misma. 3. Los precios de los bienes y servicios que conforman la canasta, tanto para el período de referencia del Índice, como para el año base. 4. La selección de un año base de comparación o referencia. 5. Selección tipo de Índice y fórmula de cálculo.

de cada uno de los bienes y servicios incluidos en la canasta en relación con el costo total de la misma. 3. Los precios de los bienes y servicios que conforman la canasta, tanto para el período de referencia del Índice, como para el año base. 4. La selección de un año base de comparación o referencia. 5. Selección tipo de Índice y fórmula de cálculo.")

14

Críticas del INPC Sesgo de substitución: no tiene en cuenta las substituciones de bienes que realizan los consumidores como respuesta a cambios de precios. Esta crítica surge de confundir IPC con Costo de Vida. No incorporan la introducción de nuevos bienes hasta que se efectúe una actualización en la cesta de productos. No incorpora cambios en la calidad.

15

Críticas del INPC No incorpora una medición del precio de la vivienda en propiedad. Pueden verse afectados los resultados si no se realizan debidamente las encuestas. No tiene en cuenta la economía sumergida. Es cierto que el INPC siempre tendrá errores que tal vez en un corto plazo son significativos para uno en particular, pero ese error a lo largo del tiempo se va casi anulando dado que será conocido o más o menos esperado

16

Índice Nacional de Precios al Consumidor

A partir de la primera quincena del 2008 comenzó a aplicarse este instrumento en todo el territorio nacional, el cual sustituyó al IPC que se calculaba en el área metropolitana de Caracas. Se puede destacar que el INPC toma como referencia diciembre de 2007 en vez de 1997 como en el caso del IPC. Se toman en cuenta para su cálculo los precios de bienes y servicios en las principales ciudades del país, así como San Cristóbal, Ciudad Guayana, Puerto La Cruz - Barcelona y Maturín, además de pequeñas localidades.

17

Cálculo del INPC INPC Q1 Q2 Q3 Q4 Dominios Cuartiles de ingreso

Agrupaciones (362 Rubros) Alim. y beb. no alcoh. Bebidas alcohólicas y tab. Vestido y calzado Alquiler de viviendas Servicio de la vivienda Equipamiento del hogar Salud Transporte Comunicaciones Esparcimiento y cultura Servicio de educación Restaurantes y hoteles Bienes y servicios diversos Maracay Valencia Barquisimeto Mérida San Cristóbal Ciudad Guayana Pto. La Cruz-Barcelona Maturín Caracas Maracaibo Q1 Q2 Q3 Q4 INPC Bienes y Servicios Núcleo Bienes Servicios En el núcleo inflacionario Fuera del núcleo inflacionario Básicos Otros servicios Según sector de origen Según durabilidad de los bienes Agrícolas Pesqueros Agroindustriales Otros Manufac. No Durables Semi-durables Durables

Alim. y beb. no alcoh. Bebidas alcohólicas y tab. Vestido y calzado. Alquiler de viviendas. Servicio de la vivienda. Equipamiento del hogar. Salud. Transporte. Comunicaciones. Esparcimiento y cultura. Servicio de educación. Restaurantes y hoteles. Bienes y servicios diversos. Maracay. Valencia. Barquisimeto. Mérida. San Cristóbal. Ciudad Guayana. Pto. La Cruz-Barcelona. Maturín. Caracas. Maracaibo. Q1. Q2. Q3. Q4. INPC. Bienes y Servicios. Núcleo. Bienes. Servicios. En el núcleo. inflacionario. Fuera del núcleo inflacionario. Básicos. Otros servicios. Según sector de origen. Según durabilidad de los bienes. Agrícolas. Pesqueros. Agroindustriales. Otros Manufac. No Durables. Semi-durables. Durables.")

18

Función del INPC Mostrar en cada localidad venezolana las variaciones intermensuales y las acumuladas, por agrupaciones según bienes y servicios, origen de los bienes, durabilidad de los bienes, naturaleza de los servicios y rubros controlados y no controlados, con la finalidad de comparar los niveles de precios con otros países, saber el abastecimiento o distribución de productos así como la evolución económica de la nación desde un punto de vista cuantificable del poder adquisitivo.

19

Aspectos Relevantes del INPC

Al incluir en la canasta insumos del interior del país, se provoca una disminución de la inflación, forzada por aquellos elementos de la canasta que son más económicos en el interior del país. De este modo, la inflación acumulada hasta Septiembre 2008 según el nuevo instrumento de medición es:

20

Fuente: Propia Fuente:

21

Fuente: Propia Fuente:

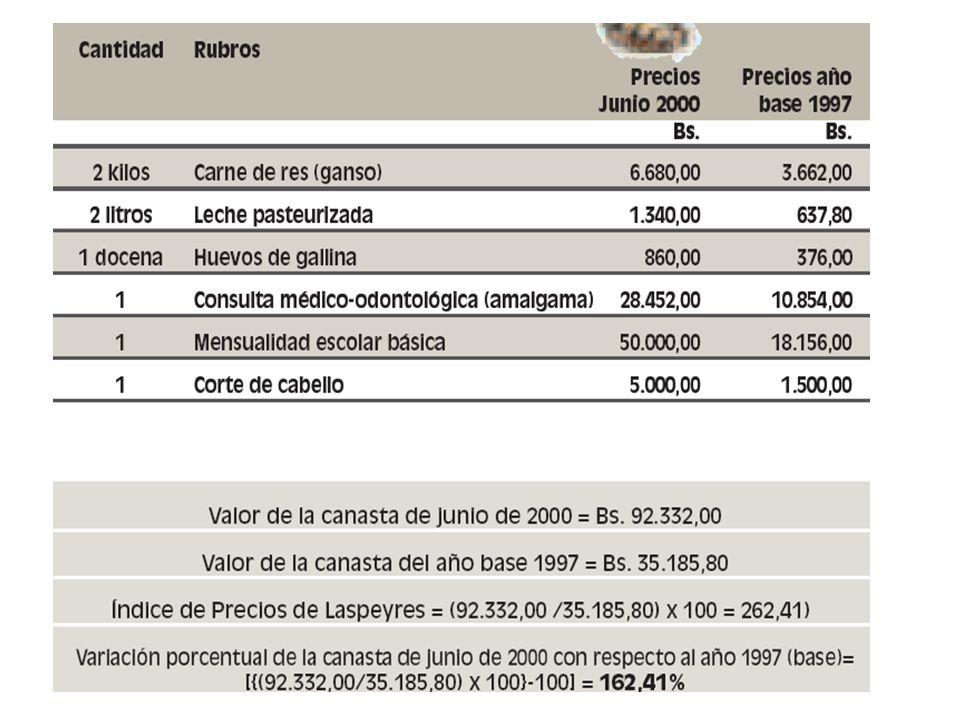

22

Ejemplo de Aplicación

23

Ejemplo de Aplicación

24

Ejemplo de Aplicación

25

Ejemplo de Aplicación

26

Ejemplo de Aplicación

27

La Contabilidad y la Inflación: DPC-10

Partidas Monetarias Son aquellas partidas que no están protegidas contra los efectos de la inflación, puesto que sus valores nominales son constantes . Se constituyen por efectivo o equivalentes de efectivo y por derechos y obligaciones en dinero expresadas en unidades monetarias independientes de las fluctuaciones en el nivel general de precios.

28

La Contabilidad y la Inflación: DPC-10

Partidas Monetarias Efectivos y equivalentes de efectivo. Otros activos: Debe evaluarse su naturaleza y contexto dentro de los estados financieros. Pasivos. Impuestos diferidos

29

La Contabilidad y la Inflación: DPC-10

Partidas No Monetarias Son todas aquellas partidas del activo, pasivo o patrimonio y partidas del estado de resultados susceptibles de cambio debido a las variaciones en el nivel general de precios, son las que en cierto modo están protegida Contra los efectos de la inflación.

30

La Contabilidad y la Inflación: DPC-10

Partidas No Monetarias Inventarios Gastos pagados por anticipado Activos fijos Cargos diferidos Depreciaciones y amortizaciones Otros activos: estudiando su naturaleza Cuentas del patrimonio. Cuentas de resultados.

31

La Contabilidad y la Inflación: DPC-10

La inflación y la información financiera Distorsiona la información financiera Mezcla unidades monetarias de diferentes periodos que las hace incomparables. Muestra utilidades ficticias

32

La Contabilidad y la Inflación: DPC-10

Métodos de medición de los efectos de la inflación Nivel General de Precios. NGP o de precios constantes Nivel especifico de precios NEP Mixto

33

La Contabilidad y la Inflación: DPC-10

Método del Nivel General de Precios NGP El método NGP Consiste en la aplicación de una unidad monetaria de Poder adquisitivo Constante a los estados financieros. Las partidas monetarias se presentan a su valor nominal: Para efectos de presentación comparativa, las partidas monetarias de fechas anteriores al cierre del ejercicio, se deben actualizar a la moneda del poder adquisitivo a la fecha de presentación del Estado Financiero. Bajo este método todas las partidas están sujetas al principio del costo Histórico reexpresado o valor recuperable, el menor ( Párrafo 63)

")

34

La Contabilidad y la Inflación: DPC-10

Método del Nivel General de Precios NGP El Saldo de las partidas en moneda extranjera se ajusta con el tipo de cambio a la fecha del balance general. Para efectos comparativos, los saldos en moneda extranjera en el B.G de cierres anteriores primero se ajustan al tipo de cambio a esa fecha y después se actualizan a moneda de la fecha de presentación de los E.F. Antes de la reexpresión se excluyen los valores registrados por revalorización y todas sus consecuencias. Para efectos de los E.F actualizados, debe eliminarse antes de reexpresar las cifras históricas, cualquier monto previamente reconocido como parte del costo de los activos provenientes de devaluaciones o fluctuaciones en el valor de la moneda.

35

La Contabilidad y la Inflación: DPC-10

Método Nivel Especifico de Precios NEP Consiste en la sustitución de los valores históricos por los valores Actualizados Generalmente limitado en su aplicación a los inventarios o a los activos fijos. Este ajuste origina un superávit patrimonial Este método no esta de acuerdo a los principio de Contabilidad Generalmente Aceptados en Venezuela. ( PCGA)

")

36

La Contabilidad y la Inflación: DPC-10

Método Mixto Se considera el método mas completo por combinar los métodos anteriores Una vez reexpresados los F.F por el método NGP, se actualizan los activos No Monetarios según el NEP, incorporando sus costos corrientes y modificando el costo de venta y los gastos de depreciación en función de esos valores. La incorporación de los valores corrientes puede hacerse sobre una de las siguientes opciones: Todo el activo fijo o Todo el activo fijo y los inventarios

Presentaciones similares

..>")