Descargar la presentación

La descarga está en progreso. Por favor, espere

1

“Crisis financieras mundiales: algunas lecciones del pasado” (siglos XIX, XX y XXI)

Dr. Carlos Marichal (El Colegio de México) Noviembre 2013

Noviembre")

2

Teorías y análisis económico e histórico sobre los ciclos y las crisis

La crisis financiera global de 2008/2009 subraya la necesidad de centrar la atención en la historia de los ciclos y crisis económicos y financieros en el largo plazo. Desde mediados de la década de 1950, los economistas convencionales argumentaron que las crisis financieras del capitalismo clásico eran cosas del pasado. Sin embargo, desde la crisis de las deudas soberanas en el decenio de los años de 1980, y, sobre todo, desde las crisis financieras de los noventa, entre los economistas se hizo evidente la necesidad de profundizar en el análisis comparada e histórico de las experiencias de las crisis monetarias, de deuda y banca a lo largo del tiempo.

3

Grandes preguntas sobre por qué no se predijo el colapso financiero en Estados Unidos y Europa

Los historiadores y científicos sociales y políticos deben tener en cuenta que ya hay una amplia literatura de los economistas e historiadores económicos sobre los problemas de análisis de la anatomía de las crisis financieras, la naturaleza de las crisis cambiarias a través del tiempo y de país a país, los contagios financieros y los sudden stops (reversiones súbitas de los flujos de capitales) que son importantes para una visión de largo plazo y de coyuntura de las crisis mayores y menores. No obstante, ni los economistas ni los banqueros centrales ni los banqueros privados anticiparon la crisis. Inclusive dos Premio Nobel, incuyendo a Stiglitz o Krugman no identificaron las mayores debilidades de la dinámica de los mercados financieros norteamericanos a principios del siglo XXI. E inclusive Robert Shiller, Premio Nobel de 2013 pudo prever el colapso, aunque señaló que una exhuberancia irracional en los mercados inmobiliarios.

que son importantes para una visión de largo plazo y de coyuntura de las crisis mayores y menores. No obstante, ni los economistas ni los banqueros centrales ni los banqueros privados anticiparon la crisis. Inclusive dos Premio Nobel, incuyendo a Stiglitz o Krugman no identificaron las mayores debilidades de la dinámica de los mercados financieros norteamericanos a principios del siglo XXI. E inclusive Robert Shiller, Premio Nobel de 2013 pudo prever el colapso, aunque señaló que una exhuberancia irracional en los mercados inmobiliarios.")

4

Crisis financieras mayores y menores en perspectiva histórica

Dada la importancia de la devastadora crisis financiera de 2008, es importante llamar la atención a los antecedentes históricos y el por qué es importante considerar de nuevo la literatura de los ciclos financieros como un antecedente importante del análisis de las crisis recurrentes. . Es cierto, sin embargo, que la crisis de 2008 ya ha sido reconocida por ser totalmente de gran escala a diferencia de cualquier otra crisis desde 1930. Las únicas excepciones son las guerras mundiales que evidentemente causaron mayores estragos.

5

Arquitectura financiera internacional en la época de la primera globalización 1870-1914

Después de la crisis de 1873 el patrón oro sirvió como un pilar del sistema financiero internacional para un numero creciente de naciones. En principio, este régimen monetario establecía reglas claras de convertibilidad de los billetes bancarios y bonos de gobierno a oro en los países miembros. Esto inspiraba confianza en los sistemas financieros. Pero todavía se preguntan los expertos si ello realmente constituía una arquitectura monetaria y financiera internacional ya que había una limitada coordinación entre el gobierno y los bancos centrales. 5

6

6

7

7

9

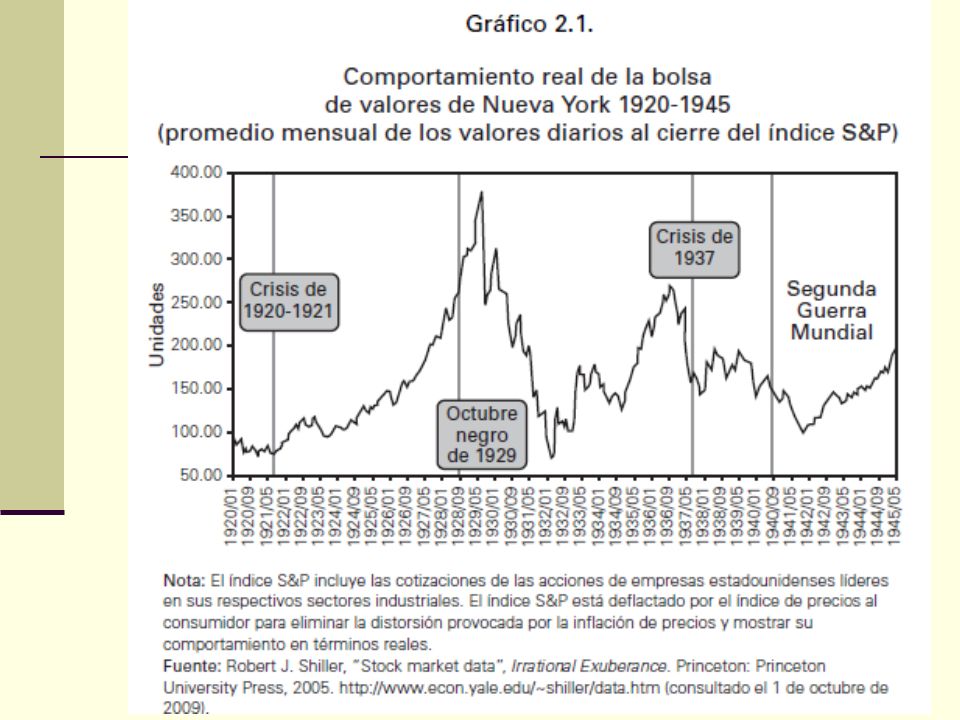

Crisis financieras: el crac de 1929 y la Gran Depresión

Los historiadores económicos debaten acerca de la naturaleza de las tendencias después de la Primera Guerra Mundial. Muchos sostienen que pese a un intento por fomentar una nueva globalización y el regreso al patrón oro en los años veinte, la falta de cooperación internacional hacía imposible un sistema monetario y financiero estable. El crac de 1929 y la Gran Depresión provocaron un creciente nacionalismo económico, político y militar que desembocó en la guerra mundial. Iniciaba así una época de economías más cerradas, que iniciaría en los años treinta, seguiría durante la Segunda Guerra Mundial y llegaría inclusive a los decenios de 1950 y 1960.

11

Comparaciones estadísticas entre 1929-1932 y 2008-2009

Los economistas Barry Eichengreen y Kevin O’Rourke han ofrecido una serie de cálculos de gran utilidad para comparar el desempeño de la economía mundial durante la Gran Depresión y en nuestros días. Como se ve en las graficas, el impacto inicial de la crisis de 2008 fue más intenso que elprovocado por la de 1929, pero se observa una recuperación más rápida tras el colapso contemporáneo. En resumen, las caídas en el producto económico mundial, las bolsas mundiales y el comercio internacional han sido extremadamente agudos desde octubre de 2008, pero tocaron piso hacia agosto de 2009 11

12

Mercados financieros mundiales comparados en 1929-1939 versus 2008-2010 (actualizado a febrero 2010)

Eichengreen, Barry, and Kevin H. O'Rourke. “A tale of two depressions: What do the new data tell us? February 2010 update | vox - Research-based policy analysis and commentary from leading economists,” 12

13

Volumen de comercio mundial comparado en 1929-1939 versus 2008-2010 (actualizado a febrero 2010)

Eichengreen, Barry, and Kevin H. O'Rourke. “A tale of two depressions: What do the new data tell us? February 2010 update | vox - Research-based policy analysis and commentary from leading economists,” 13

14

Producción industrial mundial, comparada 1929-1939 versus 2008-2010 (actualizado a febrero 2010)

Eichengreen, Barry, and Kevin H. O'Rourke. “A tale of two depressions: What do the new data tell us? February 2010 update | vox - Research-based policy analysis and commentary from leading economists,” 14

15

Algunos paralelos entre el crac de 1929 y el de 2008: fallas de los mayores mercados financieros

¿Cuáles son los principales paralelos entre el colapso financiero contemporáneo y el “crac” de 1929? La mayoría de los analistas señalan ciertos parecidos. En ambos casos, la debacle arrancó con una fuerte caída bursátil en Estados Unidos, que luego se extendió a nivel mundial. Esto fue seguido por una fuerte contracción del crédito a escala internacional, lo que produjo una enorme reducción del comercio global. Ambos fenómenos provocaron reducciones muy marcadas en los flujos de capitales y presiones sobre los tipos de cambio de las monedas de la mayoría de las naciones. En suma, tanto en 1929 como en 2008—aunque por diferentes caminos— se produjeron colapsos de mercados financieros, pánicos y quiebras bancarias y una reducción del valor de titulos accionarios y de bonos siendo acompañado por desplomes del comercio mundial y la producción industrial. 15

16

Principales contrastes entre las respuestas a las Crisis de 1929 y de 2008 La no intervención de estados y bancos centrales en La intervención masiva en 2008 y 2009 El mayor contraste entre ambas crisis se encuentra en el papel que ha asumido el Estado y de la banca central en ambos eventos. Como es bien sabido, en 2008 y 2009 ha sido masiva la intervención en muchos paìses del mundo. En cambio, entre 1929 y 1931, los gobiernos y los bancos centrales por lo general mantuvieron una política de no intervención, la cual contribuyó a que se produjeran fugas de capitales masivas, al debilitamiento del sistema bancario y crediticio y, eventualmente, a una serie prolongada de crisis bancarias y quiebras de una multitud de empresas en varios países. Era dominante la fidelidad al patrón oro, lo que Keynes llamó las “cadenas de oro”, que impidieron una rápido ajuste de los bancos centrales y una emisión fuerte para contrarrestar la caída del crédito. A ello se agregaba el predominio de teorías liquidacionistas, como las que sostenía el secretario del Tesoro Andrew Mellon en los Estados Unidos. 16

17

¿Cual fue el impacto de la crisis de en las periferias en contraste con la crisis de ? Para comparar el impacto global la crisis de 2008 con la de 1929, también es necesario preguntarse que pasó en países de la periferia o semiperiferia. En 2008 la crisis mundial pegó violentamente a todas las economías, pero desde mediados de 2009, como es bien sabido, se produjo una fuerte recuperación de la producción en China, India, Australia y Sudamérica. Asimismo debe observarse que desde 2008 no se produjeron pánicos bancarios ni suspensiones de la deuda en los países de la periferia, ni en Africa, ni Asia ni Latinoamérica. En el caso de México y Canadá, observamos que por la cercanía con los Estados Unidos, el impacto de la Gran Recesión ha sido muy fuerte, pero no se han producido quiebras bancarias. 17

19

El sistema Bretton Woods (1944) y la falta de interés por los ciclos y las crisis en las décadas de 1950 y 1960 Al término de la Segunda Guerra Mundial, los acuerdos de Bretton Woods establecieron las bases de un nuevo orden monetario y financiero internacional, pero ahora con el dólar como moneda de reserva fundamental en vez del oro. Entre 1950 y 1960 apenas se produjeron pánicos bancarios: por ello se perdió interés en el estudio de los ciclos y las crisis durante la época conocida como la era de Bretton Woods, Por muchas décadas los economistas convencionales argumentaron que las crisis financieras del capitalismo clásico eran cosas del pasado. Prestaron poca atención a teóricos como Hyman Minsky, que subrayaba la fragilidad inherente de los mercados financieros. Pero cuando EUA abandona la vieja paridad dólar/oro, comienza una época de mayor volatilidad financiera y monetaria que se observa en mayor numero de crisis.

20

Auge de deudas soberanas en los años setenta que desemboca en la crisis de los años ochenta

Al mismo tiempo, desde 1973, se produjo el auge de préstamos internacionales a los gobiernos de América Latina, el cual marcó una primera fase de la nueva globalización financiera, comandada por los grandes bancos internacionales. El auge de préstamos se basó en modelos del capitalismo guiado por el estado (state-led capitalism) impulsados por alianzas de los bancos internacionales con los tecnócratas locales, con el visto bueno del FMI. La exportación de petróleo impulsó los flujos de capitales basados en los famosos petrodolares. Se produjo un fenómeno temprano de globalización financiera dnamizada por los movimientos de capitales de los países exportadores de petróleo del Medio Oriente hacia América Latina, intermediados por bancos globales de los Estados Unidos, Europa y Japón.

impulsados por alianzas de los bancos internacionales con los tecnócratas locales, con el visto bueno del FMI. La exportación de petróleo impulsó los flujos de capitales basados en los famosos petrodolares. Se produjo un fenómeno temprano de globalización financiera dnamizada por los movimientos de capitales de los países exportadores de petróleo del Medio Oriente hacia América Latina, intermediados por bancos globales de los Estados Unidos, Europa y Japón.")

24

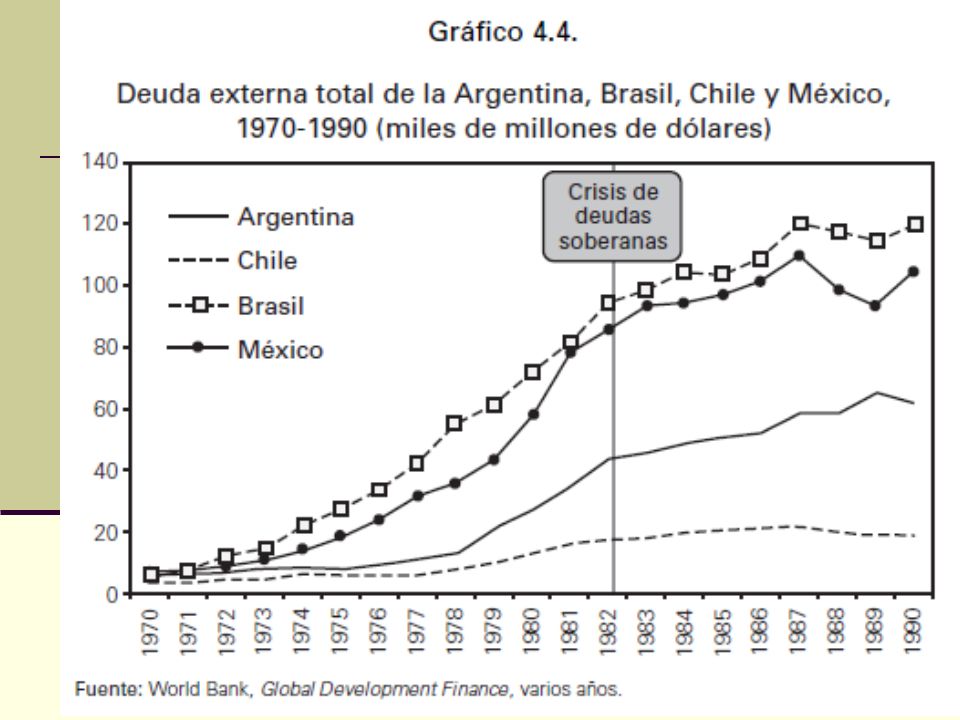

La crisis de deuda soberanas y la década perdida de los 1980s

Desde agosto de 1982 muchos gobiernos de América Latina comenzaron a suspender pagos sobre sus deudas. La crisis elevó el riesgo de elevadas pérdidas para los grandes bancos internacionales con capital invertido en bonos gubernamentales externos de las naciones de América Latina, Corea, Polonia y Filipinas. La causa externa de las crisis fue sobre todo el incremento en las tasas de interés de la FED Entre otras causas domésticas de las crisis está la escasez de reservas internacionales denominadas en monedas fuertes en bancos centrales de América Latina, como resultado de una laxa supervisión del FMI. Resultados: Suspensión de pagos (defaults) masivos y reestructuración prolongada

masivos y reestructuración prolongada")

26

Lecciones de las crisis de deudas soberanas

Los banqueros internacionales con apoyo del G-7 pusieron en marcha lo que se ha llamado el Consenso de Washington, con ajustes macroeconómicos dolorosos para toda América Latina, privatizaciones en gran escala de las empresas estatales fuertemente endeudadas, con el objetivo de reducir el peso del estado. Sin embargo, se difundió la idea de que las crisis eran más bien características de los países en desarrollo y no de los Estados Unidos o Europa. Mientras América Latina sufrió la reestructuración y “la década pérdida” de 1980, Wall Street y Londres promovieron los big bangs y la globalización financiera.

27

Crisis de los mercados emergentes, 1995-2001

Como resultado de las privatizaciones que comenzaron a finales de 1980, América Latina comenzó a recibir enormes flujos de inversiones de capital a principios de México recibió más de 90 billones de dólares en dinero caliente entre 1989 y principios de 1993. Los países asiáticos también fueron grandes receptores de capitales, sobe todo desde 1994 en adelante. Sin embargo, las consecuencias fueron más volatilidad cuando había incertidumbre financiera doméstica e internacional. 1995: Crisis financiera en México (tequila) 1997: Crisis asiáticas 1998: Crisis financieras en Brasil (samba) y Rusia (vodka) 2001: Crisis financiera en Argentina (último tango)

1997: Crisis asiáticas. 1998: Crisis financieras en Brasil (samba) y Rusia (vodka) 2001: Crisis financiera en Argentina (último tango)")

28

Las distintas lecciones de las crisis de los mercados emergentes de la década de 1990

A raíz de las crisis de los mercados emergentes desde principios de 1990 y la subsecuente crisis en México (1994), Brasil (1997), Países Asiáticos (1997) y Argentina (2001) y las enormes perdidas económicas que generaron y el desequilibrio social y político, se aprendieron diversas lecciones. 1- Los países en desarrollo de Asia y America Latina, pero también Rusia resolvieron acumular grandes reservas en divisas fuertes para defender sus monedas. Esto iba en contra de la predica del FMI, pero fue altamente efectiva en 2008 y 2009 para impedir crisis monetarias y bancarias en dichos países. 2- En Europa, se fortaleció el impulso al euro como forma de defender un sistema monetario común y atajar los ataques especulativos. 3- En los Estados Unidos, en cambio, se consideró que no había motivo de cambio ni de preocupación ya que las crisis emergentes no contagiaron a Wall Street.

, Brasil (1997), Países Asiáticos (1997) y Argentina (2001) y las enormes perdidas económicas que generaron y el desequilibrio social y político, se aprendieron diversas lecciones. 1- Los países en desarrollo de Asia y America Latina, pero también Rusia. resolvieron acumular grandes reservas en divisas fuertes para defender sus monedas. Esto iba en contra de la predica del FMI, pero fue altamente efectiva en 2008 y 2009 para impedir crisis monetarias y bancarias en dichos países. 2- En Europa, se fortaleció el impulso al euro como forma de defender un sistema monetario común y atajar los ataques especulativos. 3- En los Estados Unidos, en cambio, se consideró que no había motivo de cambio ni de preocupación ya que las crisis emergentes no contagiaron a Wall Street.")

29

Globalización financiera y debilidad de la arquitectura financiera internacional, 1990s a 2008

El proceso de globalización financiera en los mercados emergentes siguió a pesar de las crisis en los mercaedos “emergentes”, aunque fue sobre todo en Wall Street que se dio una mayor expansión financiera. A lo largo de los años de se originaron numerosas innovaciones en instrumentos financieros, como los CDS (credit default swaps), y los títulos financieros derivados de las hipotecas subprime, los cuales se convirtieron en peligrosos vehículos de especulación. Estos mercados en las sombras (shadow markets), como los llama el economista Nouriel Roubini, elevaron el riesgo de una crisis sistémica, por el hecho de que los mercados financieros de las distintas naciones del planeta están cada vez más interrelacionados.

, y los títulos financieros derivados de las hipotecas subprime, los cuales se convirtieron en peligrosos vehículos de especulación. Estos mercados en las sombras (shadow markets), como los llama el economista Nouriel Roubini, elevaron el riesgo de una crisis sistémica, por el hecho de que los mercados financieros de las distintas naciones del planeta están cada vez más interrelacionados.")

30

Los felices noventa y principios del siglo XXI en USA

31

Greenspan evita la crisis y empuja el auge bursátil e inmobiliario en EUA, 2000-2006

34

Paradoja final de la crisis de 2008

Los líderes financieros y políticos han aceptado la necesidad de la intervención estatal en los mercados y en las instituciones financieras como resultado de la crisis. También promueven más regulación de los mercados financieros. Sin embargo, llegar a acuerdos sobre una nueva arquitectura financiera internacional será muy difícil, dados los diferentes intereses nacionales. Si bien la hegemonía de la alianza financiera y monetaria de Estados Unidos, Europa y Japón, sumado a China como un socio, es lo característico de nuestros días, falta saber si no habrá cambios en la arquitectura financiera y monetaria en el futuro.

Presentaciones similares