Descargar la presentación

La descarga está en progreso. Por favor, espere

1

El Fut transitorio periodo 2015 y 2016

Prof. Mario Cayupán Epul * Miembro Comité Tributario CCS Socio Impuestos de Auren Consultores y Auditores -Contador Público y Auditor –Magister en Planificación Tributaria `

2

Temario - Modificaciones Ley 20.780

Tributación de las rentas afectas a Primera Categoría e Impuesto Global Complementario – Nuevo Orden de Imputación de los retiros. Tratamiento tributario de los excesos de retiro al Tratamiento tributario de las Reinversiones. Tratamiento tributario de las devoluciones de Capital. Tratamiento de las pérdidas tributarias del ejercicio. Impuesto Único Sustitutivo del FUT acumulado al , Tributación aplicable en los Términos de Giro. Efectos del FUT en la incorporación al Régimen de tributación simplificada del art. 14 ter. Obligaciones del Fut Histórico al Conclusiones

3

1) Imputación de los retiros hasta el 31 de diciembre de 2014.

Imputación de los retiros hasta el 31 de diciembre de 2014.")

4

1) Nuevo orden de imputación por el periodo 2015-2016

A partir del 1º Enero 2015 hasta 31 de Diciembre de 2016, los contribuyentes obligados a la renta efectiva mediante contabilidad completa, esto es organizados como: Empresarios Individuales; Contribuyentes del artículo 58 Nº1; Empresarios Individuales de Responsabilidad Limitada; Sociedades de Personas; Comuneros; y Socios gestores de una CPA Deberán tributar con el IGC o IA por todas las cantidades que a cualquier título retiren desde la empresa, sin importar el monto de las utilidades tributables acumuladas en el Fut.

5

1) Nuevo orden de imputación por el periodo 2015-2016

Nuevo orden de imputación por el periodo")

6

1) Nuevo orden de imputación por el periodo 2015-2016

Nuevo orden de imputación por el periodo")

7

1) Nuevo orden de imputación por el periodo 2015-2016

Del ejemplo anterior el retiro del ejercicio recibe la calificación tributaria completa y nada queda pendiente de tributación: Se elimina el tope de FUT. Se elimina el Fut Devengado.

8

1) Ejercicio Imputación de retiros

Ejercicio Imputación de retiros")

9

1) Ejercicio Imputación de retiros

Ejercicio Imputación de retiros")

10

2) Situación de los excesos de retiros acumulados al 31.12.2014

Si la empresa mantiene excesos de retiros, que provengan del ejercicio 2014 o anteriores; (Recuerde que los retiros del 2015 ya no tendrán tal calificación) Y no se haya acogido a la salida del pago del IUS 32% otorgado por la Ley en el año 2015; Mantendrán la calificación de tal “Excesos de Retiros” hasta que sean imputados en el primer ejercicio en que se tenga utilidades tributables; Si aún se mantiene algún saldo de “Excesos de Retiros”, se imputará en los ejercicios siguientes y así sucesivamente, hasta el año en que se obtenga utilidades tributables y se extinga los referidos excesos.

Y no se haya acogido a la salida del pago del IUS 32% otorgado por la Ley en el año 2015; Mantendrán la calificación de tal Excesos de Retiros hasta que sean imputados en el primer ejercicio en que se tenga utilidades tributables; Si aún se mantiene algún saldo de Excesos de Retiros , se imputará en los ejercicios siguientes y así sucesivamente, hasta el año en que se obtenga utilidades tributables y se extinga los referidos excesos.")

11

2) Situación de los excesos de retiros acumulados al 31. 12

2) Situación de los excesos de retiros acumulados al y retiros del ejercicio. Cuando existan retiros del ejercicio 2015 y además exceso de retiros acumulados al 2014, se imputarán en el siguiente orden: Primeramente se deben imputar los retiros del ejercicio, sin tope de fut. Se deben afectar con los impuestos finales (IGC o IA), excepto si son imputados al FUNT. Una vez, imputados los retiros del ejercicio, se debe imputar los excesos de retiros acumulados al Nunca más los retiros del ejercicio incrementarán los excesos de retiros, a menos que provengan de una reorganización empresarial, cuyos excesos también tengan por origen al O en calidad de adquirente o cesionario de Derechos Sociales mantenga excesos de retiros.

Situación de los excesos de retiros acumulados al y retiros del ejercicio. Cuando existan retiros del ejercicio 2015 y además exceso de retiros acumulados al 2014, se imputarán en el siguiente orden: Primeramente se deben imputar los retiros del ejercicio, sin tope de fut. Se deben afectar con los impuestos finales (IGC o IA), excepto si son imputados al FUNT. Una vez, imputados los retiros del ejercicio, se debe imputar los excesos de retiros acumulados al Nunca más los retiros del ejercicio incrementarán los excesos de retiros, a menos que provengan de una reorganización empresarial, cuyos excesos también tengan por origen al O en calidad de adquirente o cesionario de Derechos Sociales mantenga excesos de retiros.")

12

2) Retiros en excesos con origen al 2013 y se mantengan al 31. 12

2) Retiros en excesos con origen al 2013 y se mantengan al – Opción pago de IUS Por el ejercicio comercial 2015, la ley contempla para aquellos “excesos de retiros” generados antes del y que se mantengan el todo o parte al Pagar un IUS con tasa del 32%. De esta manera por los “excesos de retiros”, que se opte por pagar este IUS, se tendrá por cumplida la obligación tributaria y se rebajará del control del FUT. Con todo, los “excesos de retiros” generado el 2014, no puede ejercer esta opción.

Retiros en excesos con origen al 2013 y se mantengan al – Opción pago de IUS. Por el ejercicio comercial 2015, la ley contempla para aquellos excesos de retiros generados antes del y que se mantengan el todo o parte al Pagar un IUS con tasa del 32%. De esta manera por los excesos de retiros , que se opte por pagar este IUS, se tendrá por cumplida la obligación tributaria y se rebajará del control del FUT. Con todo, los excesos de retiros generado el 2014, no puede ejercer esta opción.")

13

2) Ejercicio Pago IUS por los excesos de retiros

Ejercicio Pago IUS por los excesos de retiros")

14

2) Ejercicio Pago IUS por los excesos de retiros

Ajuste Control de excesos de registros: El saldo de “excesos de retiros”, se debe someter a nuevas reglas de tributación, esto es, imputación a utilidades futuras o al término giro.

15

3) Las reinversiones, periodo 2015-2016

Para las reinversiones de este periodo se crea un nuevo registro para anotar y controlar las reinversiones financiadas con retiros, denominado Fondo de Utilidades Reinvertidas (FUR). A partir del 2017, con la entrada de los nuevos regímenes generales de tributación, se elimina el régimen de reinversiones. Por tanto, los retiros destinados a reinversiones efectuados en este periodo, deben cumplir con todos los requisitos que son: Que constituya un retiro de FUT; Destinado a financiar aumento de Capital de empresa renta efectiva; La fecha de retiro y la reinversión no supere los 20 días; Formalizar dicho aumento mediante Escritura Pública.

. A partir del 2017, con la entrada de los nuevos regímenes generales de tributación, se elimina el régimen de reinversiones. Por tanto, los retiros destinados a reinversiones efectuados en este periodo, deben cumplir con todos los requisitos que son: Que constituya un retiro de FUT; Destinado a financiar aumento de Capital de empresa renta efectiva; La fecha de retiro y la reinversión no supere los 20 días; Formalizar dicho aumento mediante Escritura Pública.")

16

3) Las reinversiones, periodo 2015-2016

El registro FUR, debe incluir las reinversiones efectuadas por las empresas que las hayan recibido mediante aporte efectivo de Capital, desde: El FUR, puede contener Fut-Fuf-Funt?

17

3) Las reinversiones, periodo 2015-2016

¿ Cuándo se deduce el FUR? 1) Cuando se enajenen los derechos sociales o acciones de pago financiados con retiros reinvertidos. 2) En la devolución de Capital Social, conforme Nº7, artículo 18 LIR, cuyo capital fue financiado con retiros reinvertidos. Se afectarán con el IGC o IA en el año de la enajenación de los Derechos o Acciones ; o en la devolución de Capital efectuado a los socios o accionistas titulares de las inversiones.

Cuando se enajenen los derechos sociales o acciones de pago financiados con retiros reinvertidos. 2) En la devolución de Capital Social, conforme Nº7, artículo 18 LIR, cuyo capital fue financiado con retiros reinvertidos. Se afectarán con el IGC o IA en el año de la enajenación de los Derechos o Acciones ; o en la devolución de Capital efectuado a los socios o accionistas titulares de las inversiones.")

18

3) Efectos del Fut en las reorganizaciones empresariales.

Conforme a la ley, las reorganizaciones empresariales se incluyen como un tipo de reinversión, en especial para los siguientes casos: La conversión de un EI con renta efectiva, en una sociedad de cualquier clase; La fusión de sociedades con renta efectiva; La división de sociedades con la renta efectiva; En general, se mantienen las instrucciones del SII para el control de los Capitales invertidos en empresas como el FUT-FUF-FUNT y ahora el FUR, en las empresas continuadoras luego de la reorganización, según sea el caso. En los procesos de división, existe un cambio en la ley ya que la asignación patrimonial será la proporción del CPT a la fecha de la división y no en relación al CPF como lo había interpretado el SII históricamente.

19

4) Las devoluciones de Capital Social

Nuevo Orden de Imputación en la devolución de Capitales, en el FUR-FUT-FUF y FUNT:

20

5) Las pérdidas tributarias

Las pérdidas tributarias del ejercicio se imputan al FUT. Constituyen una deducción o imputación al FUT con derecho a devolución del IDPC (PPUA). El excedente se imputa mediante rebaja como gastos, en los futuros ejercicios, hasta su total absorción y sin limite de tiempo. A partir, del año 2017 en adelante las pérdidas del ejercicio se imputarán a utilidades del ejercicio y luego futuras utilidades.

. El excedente se imputa mediante rebaja como gastos, en los futuros ejercicios, hasta su total absorción y sin limite de tiempo. A partir, del año 2017 en adelante las pérdidas del ejercicio se imputarán a utilidades del ejercicio y luego futuras utilidades.")

21

6) Impuesto Único Sustitutivo al FUT

Por el ejercicio comercial 2015, existe la opción para los contribuyentes del FUT, que tengan saldos acumulados al Pagar una tasa especial del 32% o una Tasa Variable para aquellos que tengan socios personas naturales. Esta alternativa permite que la suma acogida al IUS y pague este impuesto pase a formar parte del FUNT.

22

6) Base Imponible del IUS

La base imponible esta compuesta por el monto que opte el contribuyente por acogerse a este sistema opcional y transitorio, considerando ciertos límites. El monto debe representar como máximo el FUT al , ajustado por: Las reinversiones recibidas en el año 2014; El saldo de FUF (diferencia entre depreciación financiera y tributaria. El Impuesto de Primera Categoría AT 2015, incluido en el saldo. El promedio de los retiros efectivos realizados en los ejercicios comercial y

23

6) Monto máximo para acogerse al IUS

Monto potencial máximo susceptible de acogerse al régimen opcional y transitorio. Saldo de FUT neto determinado al (+) (ii) Reinversiones incorporadas al FUT durante el año comercial 2014 (-) (iii) Monto promedio anual del total de retiros, remesas o distribuciones efectuados durante los años 2011, 2012, y (sin reajuste al ) (iv) Monto máximo susceptible de acogerse al régimen opcional y transitorio. (=) En el evento que se encuentre incluida en la suma total del FUT, la diferencia temporal entre la Depreciación Financiera y Tributaria, esta se debe deducir para determinar el monto máximo afecto al IUS. También se debe excluir el impuesto de primera categoría correspondiente a la RLI del AT 2015.

(ii) Reinversiones incorporadas al FUT durante el año comercial (-) (iii) Monto promedio anual del total de retiros, remesas o distribuciones efectuados durante los años 2011, 2012, y (sin reajuste al ) (iv) Monto máximo susceptible de acogerse al régimen opcional y transitorio. (=) En el evento que se encuentre incluida en la suma total del FUT, la diferencia temporal entre la Depreciación Financiera y Tributaria, esta se debe deducir para determinar el monto máximo afecto al IUS. También se debe excluir el impuesto de primera categoría correspondiente a la RLI del AT")

24

6) Ejemplo de monto promedio de retiros, remesas o distribuciones

Caso 1 Caso 2 Caso 3 Caso 4 Caso 5 Retiros AC 2011 $ Sin actividad Retiros AC 2012 $ Retiros AC 2013 $ Monto Total retiros $ / 3 $ / 2 $ / 2 $ / 3 0 / 3 Monto Promedio retiros $ $ $ Se deben considerar todos los retiros, remesas o distribuciones efectuados durante los años indicados, ya sea que hayan sido imputados a Fut, Funt o Utilidades financieras.

25

6) Base Imponible del IUS

Concepto Monto utilidad neta Crédito por IDPC (20%) Incremento por crédito IDPC Monto máximo susceptible de acogerse al régimen opcional y transitorio al $ $ (+) Suma que efectivamente se acoge $ $ (-) Saldo de FUT pendiente de tributación al $ $ 5.000 (=)

Incremento por crédito IDPC. Monto máximo susceptible de acogerse al régimen opcional y transitorio al $ $ (+) Suma que efectivamente se acoge. $ $ (-) Saldo de FUT pendiente de tributación al $ $ (=)")

26

6) Base Imponible del IUS

Concepto Monto Suma acogida al régimen opcional y transitorio reajustada (supuesto 5%) ($ x 1,05) $ (+) Incremento por crédito por IDPC reajustado (supuesto 5%) ($ x 1,05) $ Base Imponible afecta al impuesto sustitutivo reajustada $ (=) Cálculo del Impuesto Alternativa IUS tasa Fija 32% Alternativa IUS tasa Variable 22% Supuesto Base Imponible 52.500 Tasa Fija 32% 16.800 Tasa Variable 22% 11.550 Crédito Incremento (10.500) Impuesto a Pagar 6.300 1.050

($ x 1,05) $ (+) Incremento por crédito por IDPC reajustado (supuesto 5%) ($ x 1,05) $ Base Imponible afecta al impuesto sustitutivo reajustada. $ (=) Cálculo del Impuesto. Alternativa IUS tasa Fija 32% Alternativa IUS tasa Variable 22% Supuesto. Base Imponible Tasa Fija 32% Tasa Variable 22% Crédito Incremento. (10.500) Impuesto a Pagar")

27

6) Crédito Impuesto 1ra Categoría al IUS

El incremento debe formar parte de la BI 2 Es crédito en contra del IUS TF y TV 3 El excedente en la TV no procede su devolución 4 Para su determinación se aplicará utilizando el método de las utilidades más antiguas acumuladas al FUT Crédito IDPC

28

6) Carácter del IUS IUS 1 Cargo de la empresa 2

Gasto rechazado a nivel RLI 3 No esta afecto al Art. 21 LIR 4 Se imputa a FUNT IUS

29

6) Fut acogido al IUS Detalle Control Fut Neto IDPC Crédito Incremento

Crédito Incremento FUNT Saldo Inicial, actualizado 70.000 56.000 14.000 - (-) Pago de IDPC AT 2015 Saldo Fut antes IUS (-) Fut acogido al IUS 52.500 Saldo Fut antes retiros 3.500

Pago de IDPC AT Saldo Fut antes IUS. (-) Fut acogido al IUS Saldo Fut antes retiros")

30

6) Fut acogido al IUS Detalle Control Fut Neto IDPC Crédito Incremento

Crédito Incremento FUNT Saldo Inicial, actualizado 70.000 56.000 14.000 - (-) Pago de IDPC Saldo Fut antes IUS (-) Fut acogido al IUS 52.500 Saldo Fut antes retiros 3.500 Pago del IUS Saldo 46.200

Pago de IDPC Saldo Fut antes IUS. (-) Fut acogido al IUS Saldo Fut antes retiros Pago del IUS Saldo")

31

7) Término de giro y el Fut

Los contribuyentes de la renta efectiva que pongan término de giro en el periodo deben considerar estas nuevas normas:

32

7) Término de giro y el Fut

A) Rentas o cantidades de deberán considerarse retiradas o distribuidas al término de giro. Para afectarse con el IMPTO UNICO DEL 35% el monto mayor entre las siguientes cantidades: TOTAL 1) Suma de Rentas del FUT más rentas del FUR. O TOTAL 2) Saldos de rentas o cantidades tributables determinadas entre: 2.1) Capital Propio Tributario + Excesos de Retiros; 2.2) Menos: Saldo FUNT + Capital aportado (aumentos y disminuciones, no financiados con FUR)

Rentas o cantidades de deberán considerarse retiradas o distribuidas al término de giro. Para afectarse con el IMPTO UNICO DEL 35% el monto mayor entre las siguientes cantidades: TOTAL 1) Suma de Rentas del FUT más rentas del FUR. O. TOTAL 2) Saldos de rentas o cantidades tributables determinadas entre: 2.1) Capital Propio Tributario + Excesos de Retiros; 2.2) Menos: Saldo FUNT + Capital aportado (aumentos y disminuciones, no financiados con FUR)")

34

7) Término de giro y el Fut

La cantidad mayor de ambos se entienden retiradas y afectadas con el IU 35% con el derecho a crédito IDPC. No se aplica el 35% en aquellos propietarios obligados a la renta efectiva y contabilidad completa. Se entiende retirado por cada socio, comunero o accionistas la proporción según la participación social. En esta cifra no se incluye el FUR ya que este le corresponde al inversionista. Quien recibe la participación debe incluir en el FUT la proporción de renta o cantidad con derecho a crédito IDPC incluido. Propietario puede opte por reliquidar el IGC en 6 años c/c IU35%.

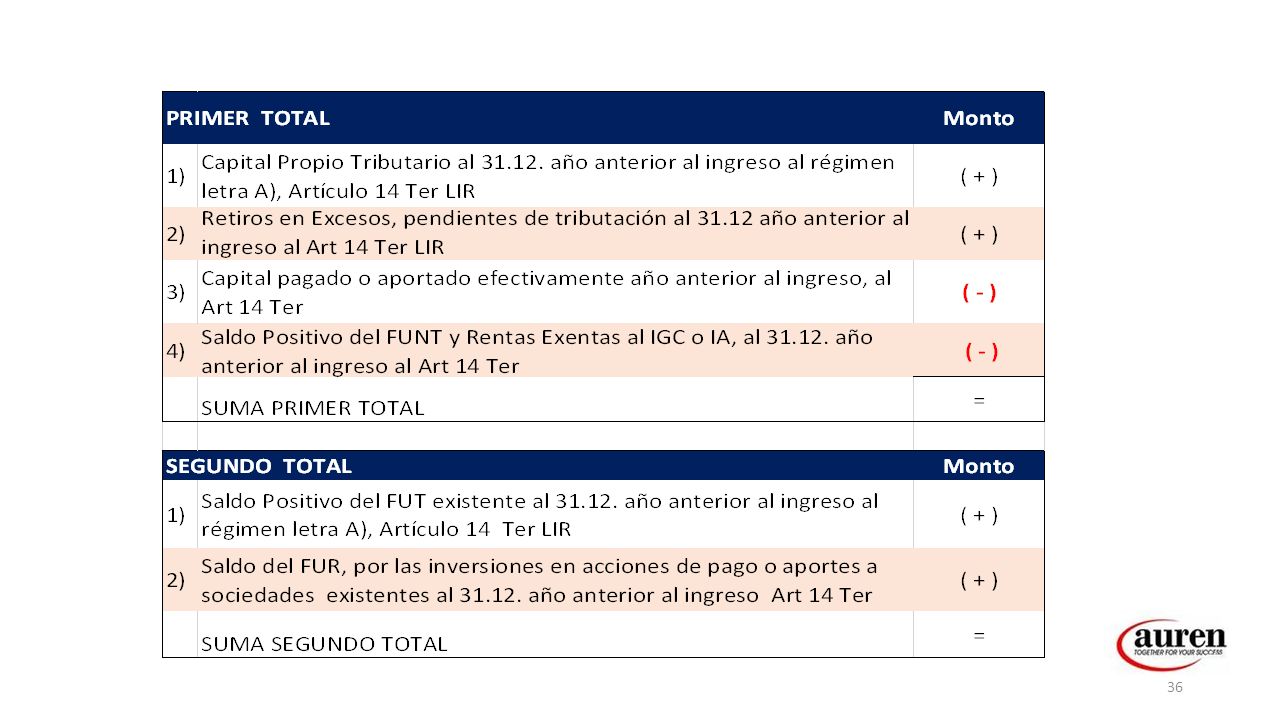

35

8) Efectos en el Fut, para contribuyentes que se incorporen al régimen de la letra A), Artículo 14 Ter LIR A partir del 1 de Enero del año 2015, los contribuyentes con renta efectiva y contabilidad completa, cuyos ingresos no superen las UF y cumplan con otros requisitos para acogerse al régimen especial letra A), del Artículo 14 Ter. Deben considerar retiradas, remesadas o distribuidos, al término del ejercicio inmediatamente anterior a la incorporación a este régimen de tributación simplificada, una cantidad que especifica la Ley (que incluye el fut). Afectarse con el IGC o IA la cantidad mayor entre los siguientes totales (con derecho a crédito del IDPC que haya pagado):

, del Artículo 14 Ter. Deben considerar retiradas, remesadas o distribuidos, al término del ejercicio inmediatamente anterior a la incorporación a este régimen de tributación simplificada, una cantidad que especifica la Ley (que incluye el fut). Afectarse con el IGC o IA la cantidad mayor entre los siguientes totales (con derecho a crédito del IDPC que haya pagado):")

37

8) Efectos en el Fut, para contribuyentes que se incorporen al régimen de la letra A), Artículo 14 Ter LIR Contribuyentes del Art 14 bis: La ley derogó las normas del artículo 14 bis, a contar del 1º Enero de 2015. No obstante lo anterior, también estableció que estos permanezcan en forma transitoria hasta el 31 de diciembre de 2016. Estos contribuyentes cuando deban trasladarse a la renta efectiva mediante contabilidad completa, deberá optar: Régimen de renta efectiva mediante contabilidad completa FUT (por los periodos ); Régimen general de Renta Atribuida o Parcialmente Integrada; y Régimen de tributación simplificada letra A) Artículo 14 Ter (periodo y a partir del 2017 en adelante).

; Régimen general de Renta Atribuida o Parcialmente Integrada; y. Régimen de tributación simplificada letra A) Artículo 14 Ter (periodo y a partir del 2017 en adelante).")

38

8) Efectos en el Fut, para contribuyentes que se incorporen al régimen de la letra A), Artículo 14 Ter LIR Cualquiera sea el régimen que opte, este grupo de contribuyentes tiene dos alternativas para el cierre de su ultimo ejercicio: Aplicar las reglas del Art. 38 bis como Término de Giro y pagar todos los impuestos (IGC) por las rentas acumuladas; Continuar con la renta efectiva declarando el Incremento Patrimonial como Utilidad sin crédito. Nace un FUT sin Crédito, al 01 Enero del año con renta efectiva. Qué ocurre si opta por el régimen de letra A) Artículo 14 Ter ?.

por las rentas acumuladas; Continuar con la renta efectiva declarando el Incremento Patrimonial como Utilidad sin crédito. Nace un FUT sin Crédito, al 01 Enero del año con renta efectiva. Qué ocurre si opta por el régimen de letra A) Artículo 14 Ter .")

39

9) Situación del FUT Histórico al 31.12.2016

Conforme al Artículo tercero transitorio Ley , los contribuyentes con renta efectiva y contabilidad completa deberán informar al SII a más tardar el 15 de marzo de 2017, mediante una DDJJ, el estatus de las siguientes partidas del FUT al : Saldo FUT, créditos e incremento; Saldo FUR, créditos e incremento; Saldo de FUNT, detallado en Rentas Exentas; INR y Afectas a IUDPC; Retiros en exceso; Saldo FUF; Saldo neto de CPF y CPT y otros ajustes (probable modificación a la Reforma)

")

40

Conclusiones Generales

Por el periodo , existe un nuevo orden de imputación en el Fut-Fuf-Funt. Por el periodo , las rentas retiradas o remesadas tributan a cualquier título. Sin el tope de Fut. A partir del año 2015, se elimina la calificación de “Excesos de Retiros” cuando superan el Fut-Fuf-Funt, debiendo tributar siempre con los IGC o IA, a menos que sea devolución de Capital. Los excesos de retiros acumulados al , y que no opten por el IUS, se deben imputar en las futuras utilidades. Se imputan después de los retiros del ejercicio. Los excesos de retiros en los Término de Giro, se incorporan en el calculo de la renta o cantidades afectas al Impuesto Único del 35% del Artículo 38 Bis. A partir del año 2015, se crea un nuevo registro de las “Reinversiones” denominado FUR. A el se debe incluir las reinversiones de las SA efectuados en los años 1998 y Las SP desde

41

Conclusiones Generales

Existe un nuevo orden Imputación en las devoluciones de Capital. Sólo por el ejercicio comercial 2015, existe la opción de tributar con un IUS por el saldo acumulados del FUT y los Excesos de Retiros al En las divisiones la proporcionalidad se aplica sobre el CPT; Al incorporarse a la tributación del Art 14 Ter, los contribuyentes con FUT, deben considerar por retiradas las utilidades en el FUT acumulados al ultimo año de renta efectiva. Consideraciones al Fut Histórico acumulado al

42

Muchas gracias Mario Cayupán Epul

Socio Principal Auren Auditores Consultores Contador Público y Auditor Magister en Planificación y Gestión Tributaria Teléfono:

Presentaciones similares

>")

>")

Una entidad.>")