Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Jornada de Economía La economía que viene Asociación Argentina de Químicos y Coloristas Textiles Gustavo Lazzari

2

Herencia macro

3

Las Herencia Macro – Atraso cambiario – Déficit Fiscal: 8% Pib – Des + Des = Endeudamiento – Nivel de Gasto: subió del 30% al 47% del PIB – Nivel de Impuestos – Finaciamiento vía emisión 35/40% var interanual y mediante el FGS. – Déficit Comercial

4

La Herencia Micro 21 millones de cheques para 7 millones de aportantes 86% de la población quiere estatismo 4 años sin crecimiento del empleo privado País complejo para abrir un negocio Voracidad fiscal en todos los niveles Industria del juicio, del ausentismo, de los “derechos a la improductividad” Deterioro marcado en la capacitación Deterioro marcado en la contención familiar Aceptación social de vicios como droga, improductividad, ocio, etc.

5

Herencia Micro

6

Lo que decíamos en abril 2015 ( Previo a las PASO, 1era y 2da vuelta) Escenarios Electorales Gana Scioli – Manda Cris Gana Scioli – Manda Scioli Gana Massa – Manda Massa Gana Macri – Manda Macri

Escenarios Electorales Gana Scioli – Manda Cris Gana Scioli – Manda Scioli Gana Massa – Manda Massa Gana Macri – Manda Macri")

7

GanaProbabilidadCongresoConflictividadCamporización Scioli / Manda Cris AltaEscribaníaJusticia Medios Externa Creciente Profundización de la “primavera” Scioli / Manda Scioli Muy bajaConflictivo hasta 2017 BajaDecreciente sin conflicto Massa / Manda Massa MediaConflictivo Negociación Permanente Camporismo residual Decreciente con conflicto Macri / Manda Macri MediaConflictivo DNU Negociación Camporismo Residual Gremios Decreciente con conflicto

8

GanaControlesCrecimientoInflaciónTipo de cambio Scioli/Manda CrisIgualMediocre 2% promedio anual Creciente “estable en torno 40%” Riesgo explosivo Atraso insostenible. Devaluaciones vía subsidios. Caso por caso. Scioli/Manda Scioli AmigablesCreciente del 2% al 5% Inflación objetivo 20% Devaluación ¿ordenada? Massa / Manda Massa ReducciónCreciente del 2% al 5% Inflación objetivo 15% Alto. Devaluación ordenada Macri / Manda Macri ReducciónCreciente del 2% al 5% Decreciente al 10% (Objetivo) De mercado. Bajo por ingreso de capitales (Si logra reforma)

De mercado. Bajo por ingreso de capitales (Si logra reforma).")

9

GanaRetencionesReforma del estado /subsidios Argentina y el mundo Presión Tributaria / Coparticipación De impuestos Scioli/Manda Cris Soja: 35% Resto: ? Impensable / crecientes / dibujados País Cerrado Bolivariano No se toca Financiamiento inflacionario hasta 40% Scioli/Manda Scioli Leve reducción en soja ImpensableLeve apertura Sesgo boliviariano decreciente Motivo de conflicto con las provincias Reforma leve Massa / Manda Massa Leve reducción Eliminación Sectorial Impensable Subsidios sectoriales. Leve apertura Flujos IED Fuera de agenda Cosmética Macri / Manda Macri Decrecientes sin shock Levemente factible / sinceramiento Apertura media Flujos IED Tema de agenda Pero sin consenso

10

Lo que cambió de abril 2015 a hoy… La herencia es mucho mas complicada de lo esperado – Por agravamiento natural – Por operativo dinamita El peronismo inicia una interna feroz – Capitanes de la derrota vs peronismo tradicional – Facturas mata impunidad – El desfile por Comodoro Py

11

Los primeros días del Macrismo Imágenes políticas Primero lo primero. Después el plan.

12

En qué consiste, el Plan de Shock anunciado gradualmente – Financiamiento preventivo Aporte de Reserva Federal Ingreso anticipado de Exportaciones Bono? Total: 15.000 o 20.000 millones de tranquilizantes – Puesta al día con los números macro Dólar 13,50 / 15,00 Ajuste de tarifas en enero 2016 Cierre de paritarias 28% Acuerdo de precios y salarios. Febrero 2016 – Hacer reaccionar a la economía Reducción de retenciones economías regionales Desintervención del COMEX Anuncios de relanzamiento de obras públicas – Comenzar la gestión

13

¿Cómo será la gestión? ¿Cuánto habrá de cambio? El marco ideológico es importante. ¿Cuáles son las ideas del gobierno entrante? Desarrollismo industrial con distribución del ingreso. No es neo liberalismo No es populismo barato ¿Los mejores de América Latina o los mejore de Africa?

14

¿Qué implica el desarrollismo industrial? Respeto al mercado Estado interventor pro empresa. Rol redistribuidor Desconfianza de mecanismos espontáneos de mercado Empresas públicas: Sí con gestión profesional Obras públicas pro productivas Esperanzas Entienden de negocios Son mentalmente globales Grado de honestidad mayor La competencia global empuja Riesgos Cartelización Insostenibilidad fiscal Financiamiento Inflacionario Costo Argentino

15

¿Qué esperar? Corto, mediano y largo plazo A corto plazo – Los ruidos de un cambio de normas – Ajuste precios por devaluación. – Descontentos por crisis energética y retrasos de salarios – Aumento de inversiones sin impacto real de corto. – Plazo 90 días

16

A mediano plazo 2016 – 2017 Reverdecer de inversiones debido a: – Cambio de Formas – Reducción del riesgo populista – Mejor clima de negocios – Inversiones postergadas Mejoramiento del salario real debido a reducción de la inflación Vuelta de créditos a largo plazo sólo si le logran tasas de inflación estables de un dígito

17

A Largo Plazo La gestión – Planes de infraestructura Plan Belgrano Urbanización de Villas Planes regionales para bajar costo argentin Obras Hídricas Mejoras “populares” en las ciudades – Paulatino mejoramiento en condiciones de educación. – Extensión y eficientización de planes sociales

18

Los riesgos Que la “crisis” se coma la palabra “paulatino” (tiempos) Que los beneficios que se puedan ver en el corto plazo sean menores a los costos de los ajustes Una revitalización del PJ (camporismo residual) La base ideológica de la Argentina impida el desarrollo moderno. – Cultura de la distribución – Desprecio a la iniciativa privada – Cultura de vivir con lo ajeno – Derecho a la improductividad

19

Las oportunidades Argentina: país emergente que menos invirtió en los últimos 15 años. Reformas sin costo: dessovietización de la economía. 2050: 9000 millones de habitantes Los beneficios de la globalización ayudan. Los derrames son mucho mas veloces que hace veinte años. Los aprendizajes de la experiencia del 2001.

20

Hitos a tener encuenta Aceleración de causas judiciales (acentúa crisis PJ) Elecciones 2017 Reducción de la inflación hasta niveles de aceptabilidad social (10/12%) en Octubre 2016 Variables a seguir. – Cuanto va bajando el déficit – Cuanto más genuinas van siendo las fuentes de financiamiento – La tasa de inversión

21

No es 2001, pero… Fuente: el Inversor Global

22

Qué se puede hacer En su negocio – La macro no va a subsidiar imprudencias – Eficiencia puertas adentro – Atento al mundo – Exigir flexibilización en todas las variables del negocio. En la comunidad – Ser fiscal del buen gobierno. – Indiferencia mata instituciones – Invertir en el cambio de ideas – El valor de una compañía (de un esfuerzo) vale mas por el entorno que por lo que hay en la compañía

vale mas por el entorno que por lo que hay en la compañía.")

23

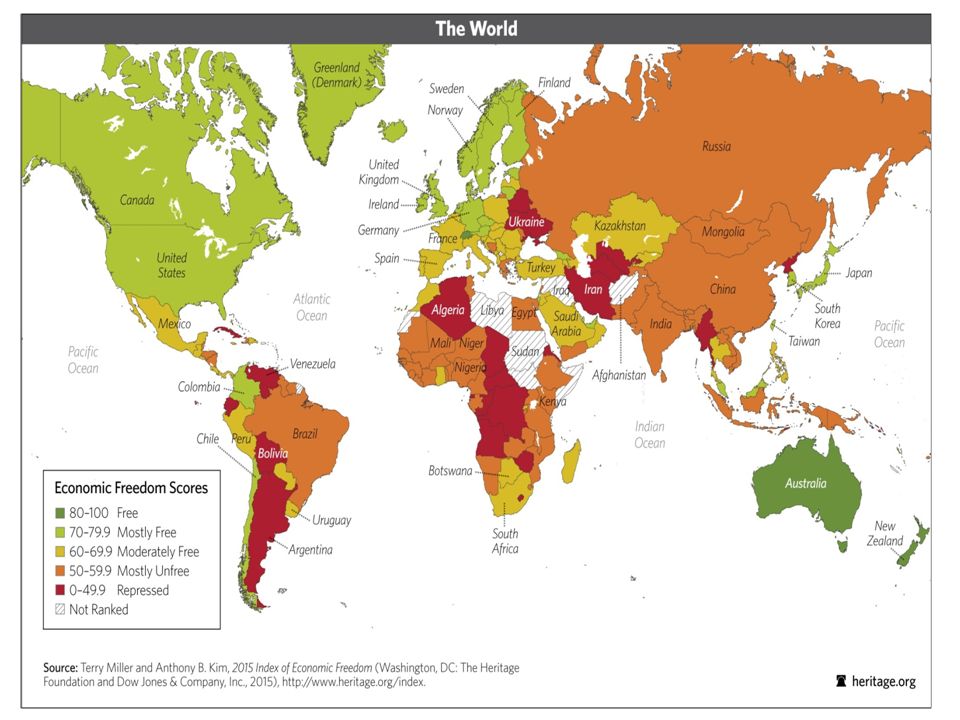

LIBERTAD ECONOMICA http://www.heritage.org/index/heatmap MAPA INTERACTIVO DE LIBERTAD ECONOMICA POSICIÓN RELATIVA DE LA ARGENTINA

31

Dónde está hoy la Argentina 1. Paremos la pelota. ¿Dónde estamos? 2. Escenario pre electoral – ¿Elecciones en paz? – Elecciones con “calma económica” – Problemas económicos y sociales irresueltos – ¿Estamos bien? – En el mundo.. ¿Dónde estamos respecto de donde deberíamos estar? (Por lo menos para pensarlo) ¿Está bien que nos comparemos contra América Latina?

¿Está bien que nos comparemos contra América Latina .")

32

Dilema ante la pobreza Frente a la “realidad” que existe gente que no logra cubrir sus necesidades básicas actuales ni avanzar hacia las necesidades mas complejas futuras (Pobreza) existen dos caminos: – “Hacer que los pobres la pasen bien” Populismo – “Hacer que los pobres dejen de serlo” Liberalismo Socialismo Cualquier alternativa intermedia. “Socialdemocracia de derecha o de izquierda”

33

“Hacer que los pobres la pasen bien” Populismo: conjunto de medidas y proyectos (bien o mal gestionados) cuyo efecto es lograr bienestar sólo a corto plazo basado en La provisión de bienes y servicios corrientes. Generando dependencia del líder Generando gratitud hacia el líder Con independencia de formatos institucionales (si termina en dictadura no importa) El objetivo fundamental es que el pobre nunca deje de ser pobre y esté profundamente agradecido

El objetivo fundamental es que el pobre nunca deje de ser pobre y esté profundamente agradecido.")

34

¿Qué requiere el populismo? Los pilares del modelo Fuentes de financiamiento – Impuestos – Deuda – Emisión – Confiscaciones Achicamiento de escala – Aislamiento internacional (para evitar efecto comparación) – Adoctrinamiento Para conducir las necesidades Eliminar grados de libertad respecto a las necesidades Desapego institucional – Las normas sujetas a la “necesidad popular” Democratizar la justicia Congreso escribanía BCRA al servicio del Tesoro Homenajear con las monedas Las instituciones son “corporaciones” Un discurso épico – Alguien con quien confrontar “Clarín miente”, el “FMI”, “Los judíos”, “Los norteamericanos” – Fortalecer la relación Lider – P ueblo – La protesta destituyente – La denuncia conspirativa Manejo del lenguaje – Memoria en lugar de historia – Relativización de los sustantivos (Una avenida es una autopista, una bicisenda es una obra, inauguración de soldaduras)

– Adoctrinamiento Para conducir las necesidades Eliminar grados de libertad respecto a las necesidades Desapego institucional – Las normas sujetas a la necesidad popular Democratizar la justicia Congreso escribanía BCRA al servicio del Tesoro Homenajear con las monedas Las instituciones son corporaciones Un discurso épico – Alguien con quien confrontar Clarín miente , el FMI , Los judíos , Los norteamericanos – Fortalecer la relación Lider – P ueblo – La protesta destituyente – La denuncia conspirativa Manejo del lenguaje – Memoria en lugar de historia – Relativización de los sustantivos (Una avenida es una autopista, una bicisenda es una obra, inauguración de soldaduras).")

35

“Hacer que los pobres dejen de serlo” Muchas corrientes de pensamiento de filosofía política pugnan por postularse como las mejores soluciones para resolver el problema de la pobreza Liberalismo – Socialismo - Cualquier alternativa intermedia. Mas allá de las diferencias el objetivo es el ascenso social y lograr la eliminación de la pobreza. La discusión es la efectividad.

36

Imaginemos en el extremo ¿podemos pensar en un país socialdemócrata de izquierda o derecha con pobreza muy baja o cercana a cero? (con mayor o menor grado de socialismo ó liberalismo) (Noruega, Dinamarca, Alemania, Canadá) ¿Podemos pensar en un populismo sin pobreza? Peronismo, PRI, Castro, Corea del Norte, Chávez

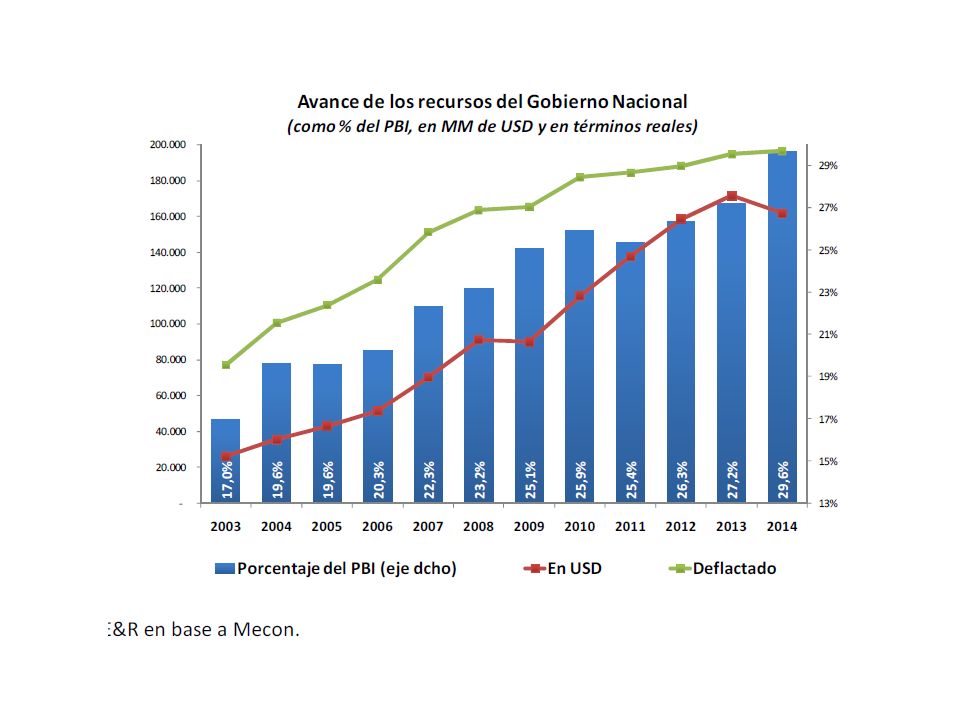

(Noruega, Dinamarca, Alemania, Canadá) ¿Podemos pensar en un populismo sin pobreza. Peronismo, PRI, Castro, Corea del Norte, Chávez.")

37

Evolución de la población humana Todo se explica en 200 años

38

La pobreza es la obviedad Algo pasó en los últimos 200 años

39

En perspectiva..Cuántos años tardamos en llegar (empiezo a contar desde 5000 AC)

")

40

40 Proporci ó n de la Varianza de la Pobreza explicada por crecimiento y redistribuci ó n de ingreso (80 pa í ses en desarrollo, 1980-2000) Fuente: Kraay (2006) Corto Plazo El debate de la pobreza

Fuente: Kraay (2006) Corto Plazo El debate de la pobreza")

41

Entonces… Donde está la Argentina Argentina es un país practicante del populismo en un escenario electoral relativamente incierto. Votar populismo ó Botar populismo ¿Estamos seguros que tenemos esa opción?

42

Los pilares del modelo

43

El modelo es un modelo de redistribución forzada de los ingresos con el objetivo que “los pobres la pasen bien” Esa redistribución se logra mediante – Abuso de fuentes de financiamiento (todas) – Administración de precios – Administración de reservas – Administración de tipo de cambio – Administración de comercio La economía del permiso

– Administración de precios – Administración de reservas – Administración de tipo de cambio – Administración de comercio La economía del permiso")

44

¿Aguanta el modelo? El modelo depende de los “pilares del populismo” La pregunta no es si el modelo aguanta sino si la gente acepta socialmente – Inflación al 40% – Achicamiento de escala – La carga tributaria – La ilusión monetaria y la ilusión fiscal Tengo mas dinero y “los impuestos los paga otros”

45

Escenarios para el nuevo gobierno La pregunta central de Octubre Qué votamos – ¿Populismo reforzado? – ¿Populismo amigable? – ¿Populismo mejor gestionado? – ¿Populismo sustentable? Qué esperar de cada candidato

46

El marco de ideas hoy 86% de la población acepta la intervención del estado en la economía. (Impsot) 58% demanda un cambio “moderado” del modelo (M&F) 75% de la gente culpa a las empresas por la inflación (Fara) 50% dice que el estado controla poco (Fara( 66% tiene imagen negativa del sector empresarial (Fara)

58% demanda un cambio moderado del modelo (M&F) 75% de la gente culpa a las empresas por la inflación (Fara) 50% dice que el estado controla poco (Fara( 66% tiene imagen negativa del sector empresarial (Fara).")

47

¿Cómo está la economía? ¿Hay bombas activadas? ¿Habrá un “Rodrigazo” en diciembre? Inconsistencias Déficit Inflación Oportunidad perdida

48

Historia de déficits (película repetida)

")

49

Líder en estatismo regional

55

El primer empleador 9,0 Millones de jubilados 8,5 Millones de planes 4,2 Millones de empleo públicos 21,7 Millones de cheques mensuales dependen del gobierno 7,0 millones de empleos privados registrados

58

Sigue la maquinita

59

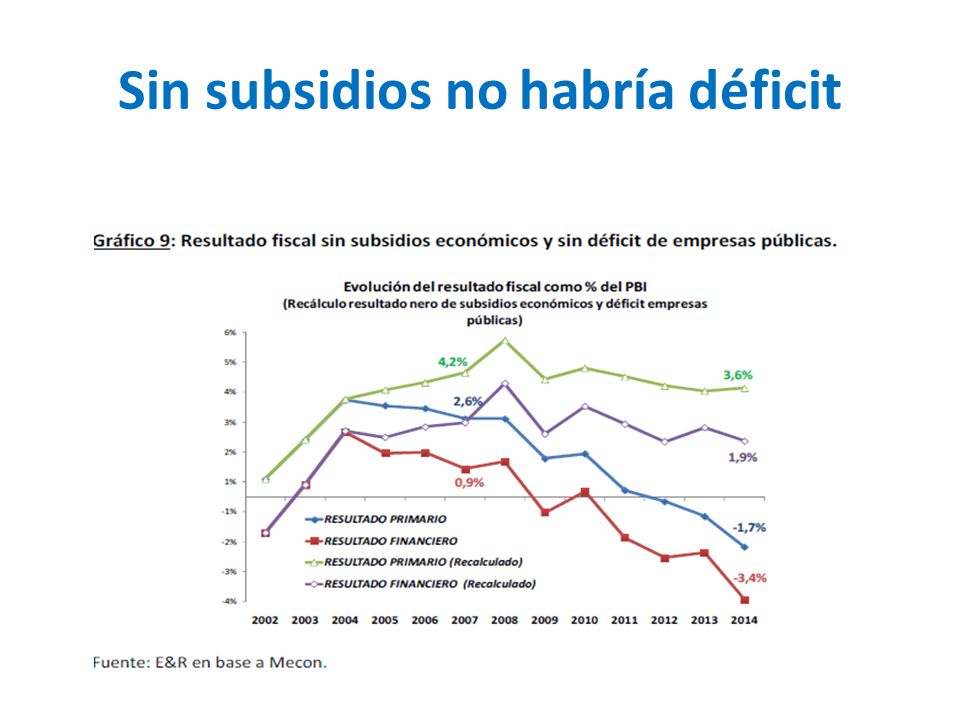

Sin subsidios no habría déficit

61

Creciente exacción fiscal “simples tributarios o colonos”

62

¿Maquinita salva modelo?

63

Inflación altísima

64

Inflación fábrica de pobres

65

Impuesto inflacionario como proporción del ingreso Primer decil mas pobre paga mas por inflación

66

66 INGRESOS Y GASTOS En U$S FUENTE: Elaboración propia en base a “Sector Público Argentino No Financiero, Cuenta Ahorro-Inversión-Financiamiento”, Secretaría de Hacienda, Ministerio de Economía e= estimado p= pronóstico

67

El mundo en 2050 9100 millones de habitantes 75% vivirán en ciudades Los países en desarrollo crecerán más rápidamente que los desarrollados. Se reducirá la igualdad. Para alimentar 9000 millones de personas será necesario aumentar 70% la producción de alimentos. Esto implica duplicar la producción de los PED. En 2050 el mundo necesitará 1000 millones de Tn de cereales mas y 200 Millones mas de Tn de Carne. El 80% del incremento de la producción será producto de aumentos en la productividad. Sólo el 20% provendrá del aumento en la superficie sembrada. Un mundo de oportunidades para Argentina Según la FAO el mundo crecería 2,9% anual hasta 2050. Significa triplicar el PIB en 37 años!!

68

Según la FAO el mundo crecería 2,9% anual hasta 2050. Significa triplicar el PIB en 37 años!! El mundo se prepara para ello Apertura económica Mayor tendencia a la libertad y la democracia Acuerdos de libre comercio Conciencia del fortalecimiento Racionalidad para salir de la liquidez

69

Africa ya recibe mas inversiones que ayudas

71

¿Estamos Mejor que hace 15 años?

72

Cuando el engaño está en la pregunta…

73

Ni novedoso ni único Todos los países crecen después de 15 años Comparados contra el piso de la crisis

74

Pobre Irlanda….

75

Reforma China

76

Todo para ganar

77

El mundo no se cayó Crecimiento mundial 2011: 3,8% 2012: 3,1% 2013: 2,9% GDP PPP 2011: 82,25 Trillones U$S 2012: 84,23 Trillones U$S 2013: 87,25 Trillones U$S 2011 – 2013: 5 Trillones U$S adicionales por crecimiento 5 trillones de U$S PPP equivale a: 2,2 “Francias” (2,27 T) 2,7 “Méxicos” (1,8 T) 6,4 “Argentinas” (0,7T) 2,1 “Reino Unidos” (2,3T) 0,3 “USA” (16,7 T) 2,0 “Brasiles“ (2,4T)

2,7 Méxicos (1,8 T) 6,4 Argentinas (0,7T) 2,1 Reino Unidos (2,3T) 0,3 USA (16,7 T) 2,0 Brasiles (2,4T)")

78

2014 Sobre 222 países 20 registraron variaciones de Pib negativas. 47 registraron tasas entre 0 y 1% 39 crecieron a tasas del 2% 115 crecieron a tasas superiores al 3% Recordemos que una tasa del 3% duplica cada 23 años. Una tasa del 4% cada 18 años Una tasa del 5% cada 14 años

79

Los mitos del crecimiento y “el mundo se nos vino encima” Si USA y UE crecieran al 1% y China tuviera una pobre performance del 6% se “crearía” un volumen de compra equivalente al PIB de Australia Si USA, UE, Japón crecieran al módico 1%, China al 6%, India al 4%, Rusia al 3% y Brasil al 2% se crearía un “nuevo país” equivalente a dos Argentinas! Si el mundo creciera a tasas “normales” ese “nuevo país” sería el Reino Unido, hoy la novena economía del mundo.

80

No es verdad lo que dice el gobierno El mundo crece – 67 países crecieron mas del 5% – 111 países crecieron mas del 3% – 137 países crecieron mas del 2% – 4.591 millones de habitantes viven en países que en 2012 crecieron mas del 3,5% !! – El 65% del mundo creció a una tasa que duplica el Pib en 20 años! (cinco mundiales) (Datos 2012)

(Datos 2012).")

81

70% del mundo, 5000 millones de personas tienen ingresos medios

82

Cerrado y sin clientes

83

Pan y queso… dime con quien andas.. zPib del mundo: 100 yUSA: 23,69 yUE: 26,05 (incl Pigs) yBric´s: 17,30 yJapón: 8,73 yPigs: 3,41 yCivets: 3,80 yAm Lat Globalizada: 2,61 yAm Lat Bolivariana: 1,17 (Arg: 0,56) zDato ALCA = 33,83% del PIB Mundial. zBolivarianos, el 1%

yBric´s: 17,30 yJapón: 8,73 yPigs: 3,41 yCivets: 3,80 yAm Lat Globalizada: 2,61 yAm Lat Bolivariana: 1,17 (Arg: 0,56) zDato ALCA = 33,83% del PIB Mundial. zBolivarianos, el 1%.")

84

Sin comentarios

85

Mundo mas que generoso con Cristina

86

Movimientos migratorios en miles de personas Países1960/621963/671968/721973/771978/821983/871988/921993/971998/022003/072008/12 Argentina 125 290 (220) 80 120 - (50) (180) (200) (100) Australia 383 853 264 236 456 666 351 523 663 1.143 750 Brazil - - - - (16) (92) (100) (500) (190) Canada 173 609 772 438 376 875 699 762 1.029 1.252 1.100 United Kingdom 143 (85) 106 39 (97) 99 205 499 968 840 900 Ireland (110) (51) 37 53 (51) (115) (11) 83 200 108 50 Mexico (323) (538) (844) (937) (1.904) (1.377) (796) (1.839) (2.929) (2.051) (1.200) New Zealand 43 (3) 77 (75) (3) (9) 118 43 135 62 75 United States 959 1.495 2.841 3.873 3.636 3.917 4.455 8.469 5.322 5.225 5.000 Latin America & Caribbean (1.076) (1.561) (1.514) (2.269) (3.522) (3.186) (2.906) (4.162) (6.019) (5.209) (3.017) OECD members 2.930 2.872 5.062 4.512 3.857 6.161 10.598 11.099 13.949 14.384 11.929

(50) (180) (200) (100) Australia Brazil (16) (92) (100) (500) (190) Canada United Kingdom 143 (85) (97) Ireland (110) (51) (51) (115) (11) Mexico (323) (538) (844) (937) (1.904) (1.377) (796) (1.839) (2.929) (2.051) (1.200) New Zealand 43 (3) 77 (75) (3) (9) United States Latin America & Caribbean (1.076) (1.561) (1.514) (2.269) (3.522) (3.186) (2.906) (4.162) (6.019) (5.209) (3.017) OECD members")

87

Inversión Extranjera Cada 100 U$S que ingresan a la Argentina 1991-19992000-2002 2003-2012 2009-2012 10 años3 años 10 años 4 años Argentina 100,00 Bolivia 5,85 14,38 6,15 8,54 Brazil 153,70 487,51 579,23 669,75 Chile 47,66 78,80 199,97 234,84 Colombia 26,52 48,27 124,81 123,72 Ecuador 6,91 8,81 7,99 4,96 México 125,09 488,03 334,17 225,21 Perú 23,13 27,89 84,10 101,88 Paraguay 2,08 1,35 2,26 2,60 Uruguay 1,70 5,15 23,72 27,15 Países seleccionados Czech Republic 25 130 94 63 Poland 46 130 216 160 Ireland 61 438 474 450 World 5.484 18.181 22.129 17.356

88

Inversión extranjera en U$S En Dólares1991-19992000-2002 2003-2012 2009-2012 10 años3 años 10 años 4 años Argentina 68.130.580.476 14.733.361.169 67.488.930.774 34.710.910.774 Bolivia 3.983.500.000 2.118.649.000 4.147.547.754 2.963.944.451 Brazil 104.715.000.000 71.826.797.265 390.918.073.719 232.474.885.345 Chile 32.468.250.196 11.609.701.859 134.960.079.365 81.514.275.056 Colombia 18.070.191.878 7.112.100.660 84.232.825.507 42.943.626.994 Ecuador 4.708.550.000 1.298.390.217 5.393.751.113 1.719.966.870 Mexico 85.224.477.248 71.903.085.867 225.525.075.553 78.173.743.830 Peru 15.756.124.102 4.109.793.575 56.756.050.098 35.362.141.618 Paraguay 1.417.400.000 198.300.000 1.528.545.667 902.466.667 Uruguay 1.160.380.000 759.132.433 16.007.679.079 9.423.219.250 Czech Republic 16.834.612.871 19.124.395.401 63.118.994.926 21.817.605.440 Poland 31.348.000.000 19.188.000.000 145.998.000.000 55.520.000.000 Ireland 41.550.186.387 64.550.953.828 320.051.053.832 156.325.463.548 World 3.735.940.553.576 2.678.691.124.643 14.934.759.398.261 6.024.316.380.836 Por cada U$S en Arg 55 182 221 174

89

Estados Unidos: principal economía del mundo se recupera Crece nuevamente el PIBCrece el empleo

90

La “gran Crisis” es una mueca

91

USA Polonia/USA Chile/USA China/USA Crecimiento de los emergentes en el largo plazo

92

Argentina perdió una década Enorme oportunidad 2015 Tras desactivar las bombas tenemos el gran desafío de inserción. La oportunidad da otra oportunidad. El mundo seguirá creciendo con menor “novedad” pero no con menor fuerza durante veinte o treinta años mas.

93

Plan Marshall vs Retenciones 13000 Millones de U$S en 1950 Hoy serían 95.000 Mill U$S Por retenciones 2002/2012 se recaudaron 75.000 Millones Por privatizaciones Menem Recaudó 25.000 millones En 20 años Arg recaudó sóla un Plan Marshall ¿Y la reconstrucción?

94

¿La suerte peronista? Fuente : Fanelli

95

Qué hacer Contribuir – A la eliminación del default conceptual – La verdadera bomba activada es la cultura distribucionista – Cualquier gobierno gestionará mejor sin los condicionantes del relato La macro se arregla. Mucho mas con objetivos pequeños como compararnos con América Latina.

96

Base de esperanza “La experiencia parece demostrarnos que en casi todas las circunstancias la economía privada y la juiciosa conducta de los particulares, bastan no solamente para compensar los efectos de la prodigalidad y de las imprudencias de los particulares mismos, sino también para balancear el de las profusiones excesivas del gobierno. Este esfuerzo constante, uniforme y jamás interrumpido de todo individuo por mejorar su suerte, este principio que es la fuente primitiva de opulencia pública y nacional, también como de la opulencia privada, tiene a menudo bastante poder para mantener, a despecho de las locuras del gobierno y de todos los errores de la administración, el progreso natural de las cosas hacia una condición mejor”

97

Muchas Gracias Gustavo Lazzari gdlazzari@infovia.com.ar

98

2 4 5 3 1 98 RESULTADO FISCAL GLOBAL CONSOLIDADO FUENTE: Elaboración propia en base a “Sector Público Argentino No Financiero, Cuenta Ahorro-Inversión-Financiamiento”, Secretaría de Hacienda, Ministerio de Economía, p= pronóstico

99

99 CRECIMIENTO ARGENTINA FUENTE: Elaboración propia en base a datos de Maddison; http://www.ggdc.net/maddison/.

101

Justicia “ Cuando el Poder Judicial está unido al poder ejecutivo, es casi imposible que la justicia no resulte sistemáticamente sacrificada en aras de lo que vulgarmente se denomina la política. Las personas a quienes se confían los más altos intereses del estado, incluso aunque no tenga una mentalidad corrupta, podrán en ocasiones imaginar que los derechos de un ciudadano privado deben ser sacrificados ante esos intereses. La libertad de cada individuo, la sensación que tiene de su propia seguridad, depende de una administración imparcial de la justicia.” Adam Smith, La riqueza de las Naciones..

102

El crecimiento es una variable de largo plazo Nada indica un año de tasa 0% si el nivel anterior es elevado. (Ej Messi) El problema es si quien no crece es pobre. El problema es si persiste en el tiempo. Crecimiento 0% manteniendo un nivel muy alto es problema sólo si persiste en el tiempo.

El problema es si quien no crece es pobre. El problema es si persiste en el tiempo. Crecimiento 0% manteniendo un nivel muy alto es problema sólo si persiste en el tiempo..")

105

Ejemplo de derroche fiscal

106

Reflejo en caída en la Inversión externa directa

107

“Crisis Internacional” Sólo a efectos de comprender… A. Separar la coyuntura de la tendencia B. Mirar el largo plazo C. Olvidarse del lecho de rosas D. Comprender elementos de política económica. E. Los errores se pueden repetir F. Los problemas por lo general son endógenos G. El chamuyo existe

108

PIB USA Corto y Largo Plazo

109

Estados Unidos se recupera

110

Crisis 2008/9 ¿Qué Pasó? Enorme crecimiento del gasto

111

En el derrotero de largo plazos habrá contratiempos Es necesario distinguir – Si existen cambios de tendencias de largo plazo – Si los ajustes de corto plazo retrasan o aceleran las reformas de largo plazo

112

Hoy la coyuntura vuelve a estar en línea al largo plazo Vuelve a crecer el mundo a tasas razonables Inflación ya no es problema (mundo). – Sólo 12 países tienen inflación superior al 10% Desempleo aún elevado Se recuperan exportaciones – 2012: + 3,1% – 2013: +2,3% – 2014: +4,6% – 2015: +5,1%

113

Los temas de la coyuntura Saber salir ordenadamente del relajamiento monetario Desaceleración en los Brics Fortalecer la recuperación Volatilidad de los emergentes Sustentabilidad del desarrollo en los menos desarrollados.

114

Retoma la racionalidad fiscal Mejora Déficit, Gasto

115

Pronóstico de Crecimiento Leve pero Esperanzador

116

Términos de Intercambio y Valor de las Exportaciones 2012 - Año 2000 = 100

117

Dinero Regalado Relajamiento monetario no aprovechado

118

Diagnóstico (local) Argentina: atraso relativo de magnitud. Una cosa es atrasarse.. Otra apuntar en la dirección contraria Estamos en los ochenta pero después de haber vivido los noventa El atraso tecnológico de los 80 fue porque el mundo avanzó mas rápido y nosotros estábamos cerrados. Por ello, la apertura de los 90 fue toda una novedad desde la góndola hasta los ajustes intrafábrica. El atraso tecnológico actual equivale a haber manejado marcha atrás.. En los 90 éramos la punta tecnológica de Am Lat medida en acceso a la tecnología por parte de las clases medias.. Hoy la cola. Medido contra Brasil, Chile, Perú e incluso centroamérica.

119

119 PRESION IMPOSITIVA FUENTE: Elaboración propia en base a datos del Ministerio de Economía en: “Sector Público Provincial, Cuenta AIF”, DNCFP, Subsecretaría de Relaciones con las Provincias, Secretaría de Hacienda y “Sector Público Nacional, Cuenta AIF”. p= pronóstico +7,4% Como % PBI Retenciones: 2,6% Cheque: 1,8% Ex AFJP: 1,5% Provinciales: 0,6% Imp. Inflacionario: 2,5% Mejora admin. tribut: 2,1% Total: 11,1% Promedio 2008-13: 32,7% +11,1% 36,1%

120

120 GASTO SECTOR PUBLICO CONSOLIDADO Récord histórico FUENTE: Elaboración propia en base a datos del Ministerio de Economía en: “Sector Público Provincial, Cuenta AIF”, DNCFP, Subsecretaría de Relaciones con las Provincias, Secretaría de Hacienda y “Sector Público Nacional, Cuenta AIF”. p= pronóstico +13.1% -5.9% Promedio 2008-13: 35,6% +5.8% -3,7% Como % PBI Remuneraciones: 4,3% Prestaciones de Seg. Soc.: 3,5% Subsidios: 2,7% Inv. Real Directa: 1.5% Ots. Gts. (Def. Emp. Pub.): 1.1% Total: 13.1%

: 1.1% Total: 13.1%.")

121

121 GASTO SECTOR PUBLICO CONSOLIDADO Nota: “Transf al Sector Privado 2013” son los valores del Presupuesto FUENTE: Elaboración propia en base a datos del Ministerio de Economía en: “Sector Público Provincial, Cuenta AIF”, DNCFP, Subsecretaría de Relaciones con las Provincias, Secretaría de Hacienda y “Sector Público Nacional, Cuenta AIF”. p= pronóstico

122

122 INGRESOS SECTOR PUBLICO CONSOLIDADO FUENTE: Elaboración propia en base a datos del Ministerio de Economía en: “Sector Público Provincial, Cuenta AIF”, DNCFP, Subsecretaría de Relaciones con las Provincias, Secretaría de Hacienda y “Sector Público Nacional, Cuenta AIF”. p= pronóstico

123

123 TERMINOS DEL INTERCAMBIO (Datos anuales) FUENTE: Elaboración propia en base al INDEC (http://www.indec.gov.ar/nuevaweb/cuadros/19/indicestermint.xls) y otras fuentes

FUENTE: Elaboración propia en base al INDEC ( y otras fuentes")

124

124 TERMINOS DEL INTERCAMBIO (Datos trimestrales) FUENTE: Elaboración propia en base a datos del INDEC (http://www.indec.gov.ar/nuevaweb/cuadros/19/indicestermint.xls)

FUENTE: Elaboración propia en base a datos del INDEC (")

125

125 AGRAVAMIENTO DEL FENOMENO INFLACIONARIO FUENTE: Elaboración propia en base al INDEC (http://www.indec.gov.ar/) y a la Dirección de Estadísticas de San Luis.

126

Las oportunidades

128

Sin TLC, Argentina se aisló del mundo Argentina: No firma desde 1991/94 Mercosur. Solo incorporó a Ecuador, Bolivia, Venezuela y Guyana Chile: Australia, Canadá, Estados Unidos, China Centroamérica, Corea del Sur, Malasya, EFTA (Suiza, Noruega, Lischestein, Islandia), Malasia, México, Turquía, Panamá, Perú y cuenta con Tratados de Asociación Económica con Nueva Zelandia, Singapur, Brunei, la UE y Japón. Perú: Chile, México, USA, Canadá, Singapur, China, EFTA, Corea, Tailandia, Japón, Panamá, UE; Costa Rica, Venezuela, Canadá, y MS. Colombia: UE, Chile, México, USA; Canadá y Centroamérica.

, Malasia, México, Turquía, Panamá, Perú y cuenta con Tratados de Asociación Económica con Nueva Zelandia, Singapur, Brunei, la UE y Japón. Perú: Chile, México, USA, Canadá, Singapur, China, EFTA, Corea, Tailandia, Japón, Panamá, UE; Costa Rica, Venezuela, Canadá, y MS. Colombia: UE, Chile, México, USA; Canadá y Centroamérica..")

Presentaciones similares

4312-1908 25 de Mayo 555, Piso 10 Fax: (5411)>")