Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Manuel Carmona, Representante Nacional de Medicina Privada por Cuenta Propia del CGCOM 5 de junio de 2015

2

25/30 %

6

11 MILLONES DE USUARIOS: 7,3 millones asegurados 25% Españoles 2 millones sistema Muface 2 millones privados

7

PENETRACION DEL SEGURO PRIVADO POR CCA 30% 22% 20% 28% 16% 13% 14% 11% 13% 12%11% 14% 11% 10% 9% Penetración del seguro por encima del 20% Entre 15-20% Entre 10 y 15% Por debajo del 10% La penetración del seguro privado en las diferentes regiones españolas Section 5.1 - Health insurance companies

8

PROFESIONALES TRABAJAN EN EL SECTOR: 236.000 50.000 médicos HOSPITALES: 455 hospitales privados (53% sobre el total) que disponen de aproximadamente 52.360 camas hospitalarias (33% sobre el total) EL SECTOR HOSPITALARIO PRIVADO CUENTA CON EL 57% DE LAS RM, EL 49% DE LOS PET Y DEL 36% DE LOS TAC CENTROS MEDICOS AMBULATORIOS: 2900

que disponen de aproximadamente camas hospitalarias (33% sobre el total) EL SECTOR HOSPITALARIO PRIVADO CUENTA CON EL 57% DE LAS RM, EL 49% DE LOS PET Y DEL 36% DE LOS TAC CENTROS MEDICOS AMBULATORIOS: 2900")

9

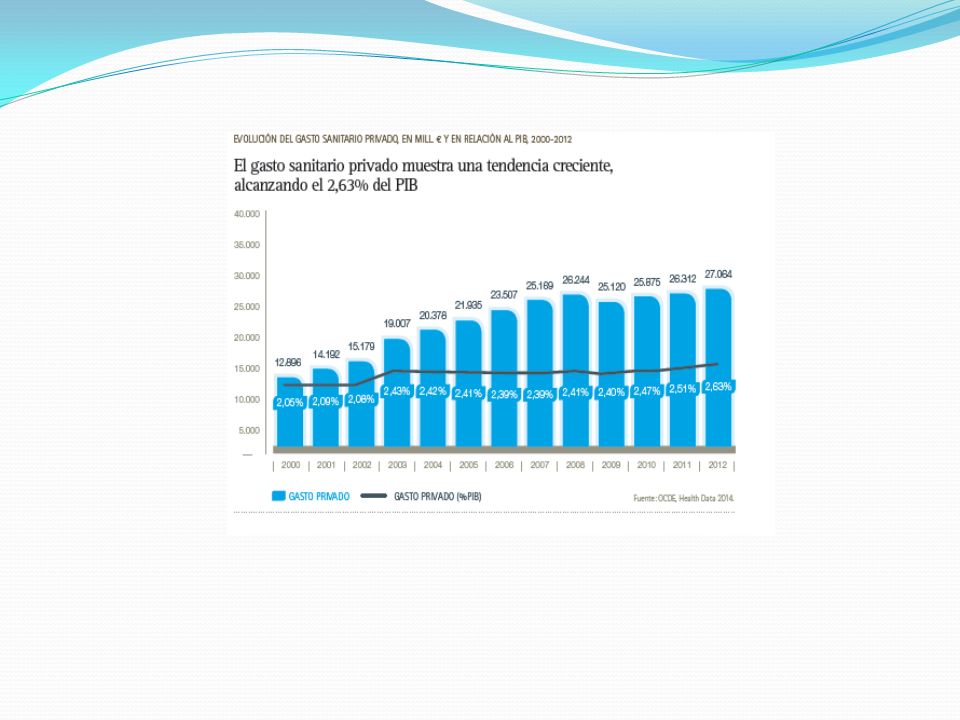

30 % intervenciones quirúrgicas. 1, 4 millones 24 % de altas: 1,3 millones 20% de urgencias: 5,3 millones GASTO SANITARIO PRIVADO 2,45% PIB (total sanitario 9,34%) Gasto Sanitario privado y público de gestión privada: 3,14% PIB

Gasto Sanitario privado y público de gestión privada: 3,14% PIB.")

10

SANIDAD PRIVADA DE GESTION PRIVADA SANIDAD PUBLICA DE GESTION PRIVADA: - Mutualismo administrativo: 2 M. - Concesiones administrativas - Conciertos de colaboración - Otras formas

11

CONSULTAS PRIVADAS (Ejercicio libre): PROFESIONAL AUTONOMO POLICLINICAS: Profesional laboral (aseguradoras) Arrendamiento servicios HOSPITALES: Concesiones administrativas (Públicos de gestión privada) Hospitales privados (Conciertos con sanidad pública) (El médico suele ser contratado como personal laboral)

: PROFESIONAL AUTONOMO POLICLINICAS: Profesional laboral (aseguradoras) Arrendamiento servicios HOSPITALES: Concesiones administrativas (Públicos de gestión privada) Hospitales privados (Conciertos con sanidad pública) (El médico suele ser contratado como personal laboral)")

12

ELEVADOS COSTES DE APERTURA Y MANTENIMIENTO DEPENDENCIA DE LAS COMPAÑIAS ASEGURADORAS QUE MARCAN LOS HONORARIOS, SIEMPRE AL LIMITE DE CUBRIR COSTES. ESCASA O NULA FORMACION EMPRESARIAL DEL MEDICO ESCASA INCORPORACION DE PROFESIONALES JOVENES (Envejecimiento y cierre) EXTINCIÓN

EXTINCIÓN.")

13

Con cuota mensual Con reembolso de gastos Con cuota mensual y copago

14

CONCENTRACION EN POCOS GRUPOS IMPLANTACION DE CENTROS PROPIOS Eliminación de profesionales de sus cuadros Baremos profesionales indignos EXTINCIÓN Profesional autónomo

15

Modelo especial de asistencia Financiados con dinero público. Gestión mixta o privada Sus afiliados pueden elegir entre privado o seguridad social MUFACE( funcionarios civiles del estado) ISFAS( instituto fuerzas armadas) MUGEJU( general judicial) ELECCION TIPO SISTEMA (solo 5%) 87% público de gestión privada

ISFAS( instituto fuerzas armadas) MUGEJU( general judicial) ELECCION TIPO SISTEMA (solo 5%) 87% público de gestión privada.")

16

EL ESTADO ACTUA COMO REGULADOR Y FINANCIADOR (IMPUESTOS) Y COMO GARANTE DE SU CALIDAD UNICO SISTEMA DE LIBRE Y DIRECTA ELECCION EL ELEGIDO POR EL 87% DEL 5% ESPAÑOLES QUE PUEDEN ELEGIR ES 25%-30% MAS ECONOMICO QUE EL SISTEMA PUBLICO Infrafinanciado por el Estado No entrada de nuevos mutualistas (envejecimiento) PROBABLE EXTINCIÓN

Y COMO GARANTE DE SU CALIDAD UNICO SISTEMA DE LIBRE Y DIRECTA ELECCION EL ELEGIDO POR EL 87% DEL 5% ESPAÑOLES QUE PUEDEN ELEGIR ES 25%-30% MAS ECONOMICO QUE EL SISTEMA PUBLICO Infrafinanciado por el Estado No entrada de nuevos mutualistas (envejecimiento) PROBABLE EXTINCIÓN")

17

CONFIANZA EN EL PROFESIONAL LIBERTAD DE ELECCION AUTOSUPERACION DEL PROFESIONAL COMPETENCIA LIBRE Y CONTINUA

18

ELEVADOS COSTES PROBLEMAS BUROCRATICOS DEPENDENCIA DE COMPAÑIAS ASEGURADORAS COMPETENCIA DE GRANDES CORPORACIONES EXTINCIÓN Profesional autónomo

19

SANIDAD PRIVADA Crecimiento continuo Aumento de Aseguradoras Aumento de hospitales privados Mayores inversiones Concentración de inversiones (está de moda invertir en sanidad)

")

22

CONSULTAS PRIVADAS (EJERCICIO LIBRE) Aumento de costes Supeditación a las compañías aseguradoras Competencia de grandes corporaciones Tendencia a la agrupación: Consultorios Asociaciones profesionales EXTINCIÓN

Aumento de costes Supeditación a las compañías aseguradoras Competencia de grandes corporaciones Tendencia a la agrupación: Consultorios Asociaciones profesionales EXTINCIÓN")

23

Llevo años investigándola, y por primera vez en mi carrera no llego a un diagnóstico. ¿Qué enfermedad padece la consulta privada? Gracias por la atención Preguntemos a estos señores, parecen inteligentes…. ¿Alguien tiene la respuesta?

Presentaciones similares

La Enfermera Especialista en Enfermería.>")

w w w. a l a n s a l u d.>")

Ángel Hortal Reina.>")