Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PROGRAMA GESTIÓN FINANCIERA EN COMERCIO EXTERIOR

2012 BANCOLDEX - UNAB

2

AGENDA Beneficios del comercio exterior Riesgos

Elementos financieros que debo tener en cuenta antes de iniciar un proceso de comercio exterior Impacto en los Estados Financieros Análisis Financiero como una herramienta para la toma de Decisiones Determine Rentabilidad y Utilidad de su negocio

3

1. 1. Beneficios del Comercio Exterior

4

Crecimiento Empresarial:

Modernización de los procesos productivos dada la Importación de tecnología, materias Primas e insumos. Alianzas estratégicas en Colombia y en otros países. Diversificación de los mercados.

5

Acceso a los Incentivos Gubernamentales:

Líneas de Financiamiento para Exportadores Incentivos Tributarios, Programas especiales de Exportación e Importación Plan Vallejo. Usuario Altamente Exportador Altex. Usuario aduanero permanente UAP.

6

Acceso a los Incentivos Gubernamentales:

Zonas Francas, Sociedades de Comercializa- ción Internacional C.I, Depósitos Privados para el procesamiento industrial, Programas especiales de Exportación PEX.

7

Acceso a los Incentivos Gubernamentales:

Certificado de Reembolso Tributario CERT, y Clústers. Promoción Internacional: Misiones comercia- les, Ruedas de Negocios y Ferias.

8

Participación activa en el crecimiento económico de Colombia, en la mejora de

la competitividad y en el posicionamiento de Colombia en el exterior como un país atractivo para la inversión extranjera y productor de bienes y servicios de calidad internacional.

9

2. Riesgos

10

Riesgo Cambiario Riesgo Comercial Riesgos Extraordinarios Riesgo de Transporte Riesgo de Cambio en las políticas comerciales del país de origen y del país destino.

11

Riesgo de rechazo de las mercancías en país

destino Riesgos de abastecimiento Riesgos de pérdida de mercados

12

Riesgo Cambiario La existencia de varias monedas en la operación de comercio exterior, genera riesgo debido a la variación diaria de sus cotizaciones.

13

Riesgo Comercial LA RECUPERACIÓN DE CARTERA; dada la distancia no es preciso conocer la verdadera solvencia económica y financiera del Importador, y su reputación comercial.

14

Riesgos Extraordinarios

Riesgos Naturales: Terremotos, Inundaciones, maremotos. Riesgos Políticos: Golpes de estado, guerras, etc.

15

Riesgos de Transporte Las distancias obligan a utilizar más de un medio de transporte colocando en riesgo la carga. Al transportarla internacionalmente el riesgo de pérdida y de avería aumenta.

16

Riesgos de Cambio en las políticas comerciales del país de origen y del país destino

Los cambios repentinos en la política comercial del país de origen puede generar traumatismo en un sector empresarial. Por ejemplo altos gravámenes a la importación, barreras administrativas que limiten el acceso de algunos bienes.

17

Riesgos de Cambio en las políticas comerciales del país de origen y del país destino

Cambio en las condiciones de acceso al mercado en el país destino. Ejemplo: sello verde de calidad para todos los productos importados. Sustitución de Importaciones.

18

Riesgo de Rechazo de las mercancías en país destino

Por no tener un Justo a tiempo, la mercancía es rechazada por el importador. Ejemplos: confecciones y productos de moda.

19

Riesgo de Rechazo de las mercancías en país destino

Por mala Fe del Importador, al no poder cerrar el negocio con sus canales de distribución en su país, decide rechazar la mercancía en el momento arribo a país destino.

20

Riesgos de Abastecimiento

Vinculados a factores comerciales que impidan el abastecimiento de materias primas insumos importadas así como con repuestos para el correcto funcionamiento de las plantas.

21

Riesgos de pérdida de mercados

Vinculados con la compleja administración de la distribución física internacional, la dificultad para realizar inteligencia de mercados que permita innovación y lanzamiento de nuevos productos.

22

3. Elementos financieros que debo tener en cuenta antes de iniciar una operación de comercio exterior

23

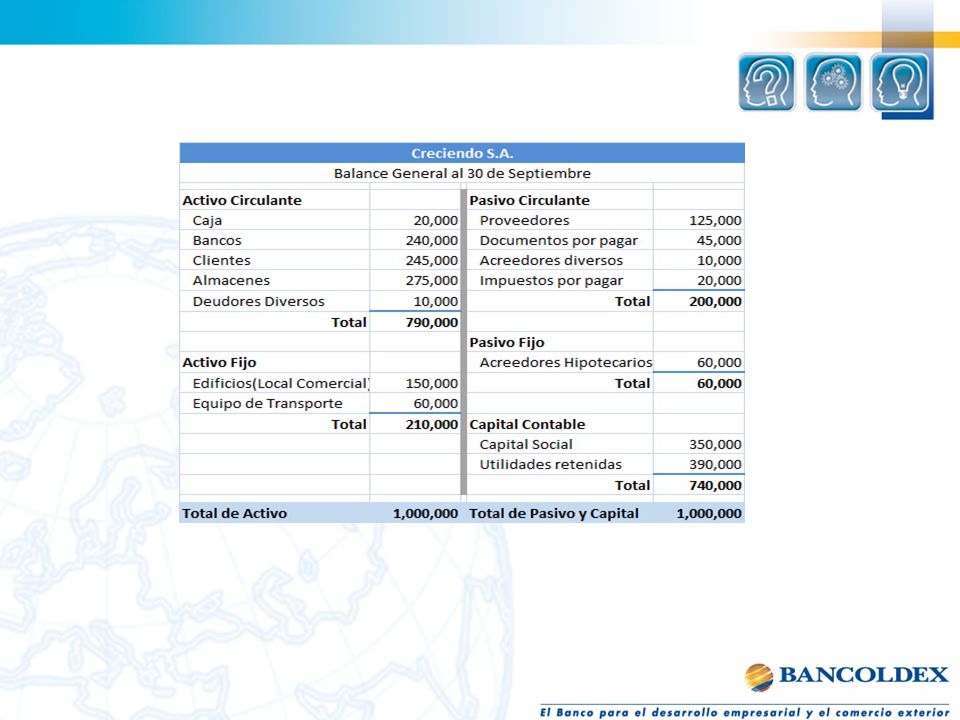

Permita obtener Estados Financieros útiles para la toma de decisiones.

CONTABILIDAD Organizada y actualizada de conformidad con las normas contables vigentes. Permita obtener Estados Financieros útiles para la toma de decisiones.

24

Balance General, Estado de Pérdidas y Ganancias y Flujo de Efectivo

Estados Financieros Balance General, Estado de Pérdidas y Ganancias y Flujo de Efectivo

28

Liquidez, Endeudamiento, Rentabilidad y Actividad.

RAZONES FINANCIERAS Liquidez, Endeudamiento, Rentabilidad y Actividad.

29

Presupuestos Se requiere capacidad para presupuestar así como la habilidad para controlar los presupuestos.

30

Estructura de Costos Que permita una correcta determinación de precios que asegure una utilidad real.

31

Capacidad de Endeudamiento

Plenamente identificada para tomar decisiones certeras en el momento del cierre de negocios.

32

Capacidad Instalada Identificación de la real capacidad instalada que permita determinar en un período dado el número de unidades máximas que se pueden producir.

33

Fuentes de Financiamiento para operaciones de Comercio Exterior

Se hace necesario conocer las líneas especiales de financiamiento así como los requerimientos de los intermediarios financieros para tener acceso a ellas.

34

Conocimiento de los Medios de Pago Internacionales y del Procedimiento para hacer uso de ellos.

35

Estrategia Para Asegurar El Pago

Medios de Pago Internacionales Estrategia Para Asegurar El Pago

36

Medios de pago El crédito documentario Carta de Crédito

Aceptación Bancaria El cheque Giro directo

37

Crédito Documentario Contrato El importador solicita a su Banco (Banco Emisor) la apertura de un crédito documentario a favor del exportador. El Banco Emisor (tras estudiar el riesgo) emite el crédito y solicita a un Banco Intermediario (generalmente el del exportador) que avise y/o confirme el crédito. El Banco Avisador / Confirmador revisa los documentos y remite el crédito al exportador.

emite el crédito y solicita a un Banco Intermediario (generalmente el del exportador) que avise y/o confirme el crédito. El Banco Avisador / Confirmador revisa los documentos y remite el crédito al exportador.")

38

Crédito Documentario Si el exportador está de acuerdo con las condiciones del crédito, envía la mercancía al país del destino en función el INCOTERM pactado. El exportador presenta la documentación al banco exigida en el crédito. El Banco Avisador / Confirmador revisa los documentos y si los acepta, paga o negocia (bajo las condiciones del crédito). El Banco Avisador / Confirmador remite los documentos al Banco Emisor.

. El Banco Avisador / Confirmador remite los documentos al Banco Emisor.")

39

Crédito Documentario 9. El Banco Emisor revisa la documentación y rembolsa el importe al Banco Intermediario. 10. El Banco Emisor adeuda al importador y le entrega la documentación al importador. 11. El importador, con los documentos, procede a retirar la mercancía.

40

Carta de Crédito Se utiliza para comprar mercancía y son renovables.

Dirigidas a: Mercado oficial. Mercado empresarial. Mercado individual.

41

Carta de Crédito Beneficios

Respaldo del banco al exportador frente a su cliente comprador, permitiendo la realización de negocios con mejores precios, términos y condiciones. Aseguramiento y agilidad en el pago. Cobertura a través de corresponsales en el mundo. Ayuda al exportador obtener capital de trabajo.

42

Carta de Crédito Contenido:

Nombre del tomador y ordenante de la carta. Nombre del beneficiario. El máximo de la cantidad a entregarse. Plazo dentro del cual puede hacerse uso del crédito. Documentos o requerimientos que deben presentarse para usar el crédito.

43

Carta de Crédito Modalidades de las cartas de crédito de Exportación:

Revocables. Irrevocables. Confirmadas. Avisadas. Back to back. Transferible. Stand-by

44

Carta de Crédito Modalidades de las cartas de crédito de Importación

Irrevocables. Confirmadas. Avisadas. A la vista. De aceptación y/o de pago diferido. Transferible a un segundo beneficiario. No endosable.

45

Carta de Crédito Requisitos Ser cuentahabiente del banco.

Presentar toda la documentación requerida. Presentar la declaración de exportación DEX y la declaración de cambio diligenciada y firmada, al momento de negociar las divisas en la mesa de dinero. Cumplir con los plazos y normas reglamentados por el departamento de cambios internacionales del Banco de la República.

46

Aceptaciones Bancarias

Instrumento mediante el cual un banco acepta pagar una letra de cambio a su vencimiento a un beneficiario, vendedor de una mercancía, que ha sido adquirida por un comprador, mediante la financiación. Dirigidas a: Mercado empresarial. Mercado individual.

47

Aceptaciones Bancarias

Características Ley de circulación. Valor nominal. Plazo. Liquidez. Rendimiento. Tratamiento tributario. Infraccionables. No prorrogables ni renovables

48

Aceptaciones Bancarias

Ventajas para el girador No requiere liquidez inmediata para comprar. Mayor agilidad en las transacciones comerciales. Facilita negociar con los proveedores. Obtiene mayores plazos y mejores precios. Se transfiere mediante endoso y entrega física del documento.

49

Aceptaciones Bancarias

Requisitos Ser cuentahabiente, Presentar la documentación requerida Firmar pagaré en blanco y carta de instrucciones para su diligenciamiento Tener actualizada la información legal y financiera

50

El Giro directo y el cheque

51

INCOTERMS TERMINOS DE NEGOCIACION INTERNACIONAL que definen responsabilidades para el vendedor y comprador asociada con: Costos, Documentos y Riesgos.

52

ww. syscomer. com/inc/Cuadro%20Incoterms%2Bhtml/Cuadro%20Incoterms

ww.syscomer.com/inc/Cuadro%20Incoterms%2Bhtml/Cuadro%20Incoterms.html INCOTERMS 2010

53

Software especializado para determinar los costos de una Importación y Exportación, con base en los INCOTERMS 2010

54

4. Impacto en los Estados Financieros

55

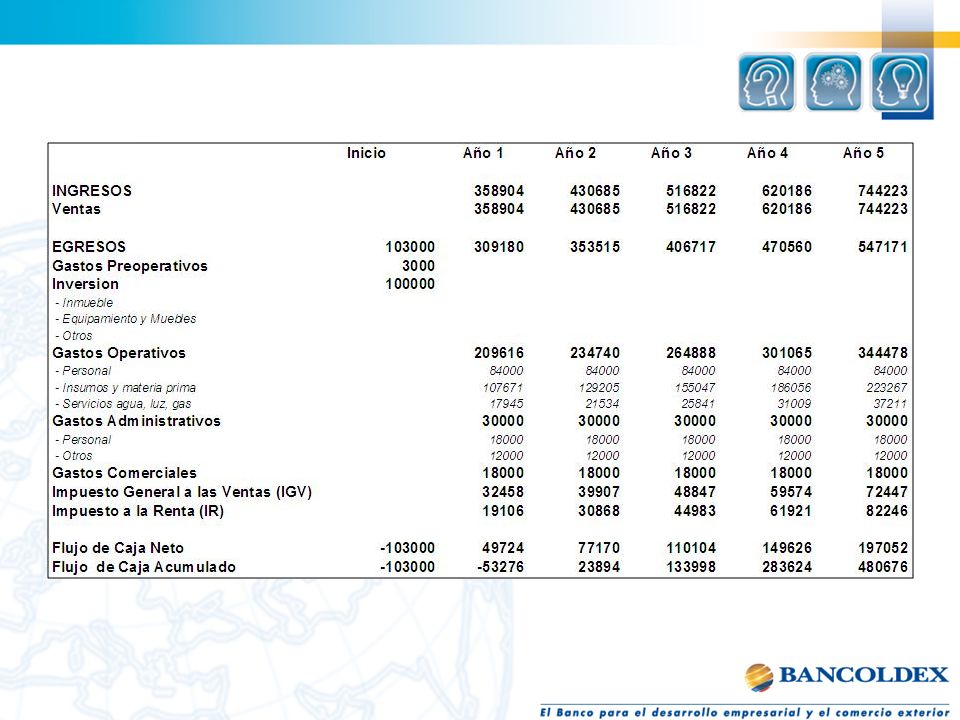

Los costos y la información financiera, permiten proyectar el comportamiento de los Estados Financieros con las exportaciones así como La incidencia del Tipo de Cambio en las utilidades de la empresa.

56

Tipo de Cambio Dada su incidencia en los Estados Financieros, es aconsejable en el momento de planear la operación de Importación y Exportación, tener en cuenta lo siguiente:

57

Tipo de Cambio Exportaciones: Identificar la serie de las últimas diez tasas de cambio y escoger de ellas la más baja. Fuente: Banco de la República de Colombia Miremos los links.

58

T T de Cambio P&NQUser=TASAS_CAMBIO&NQPassword=TASAS_CAMBIO

59

Tipo de Cambio Importaciones: Identificar la serie de las últimas diez tasas de cambio y escoger de ellas la más alta. Fuente: Banco de la República de Colombia Miremos los links.

60

T T de Cambio P&NQUser=TASAS_CAMBIO&NQPassword=TASAS_CAMBIO

61

Teniendo en cuenta la selección de las Tasas de Cambio podemos disminuir el impacto en la Rentabilidad y por ende en los Estados Financieros.

62

Analizar anticipadamente que le podría suceder a la empresa con las variaciones de los tipos de cambio y de la recuperación de cartera, el pago de los proveedores y los costos de exportación.

63

5 5. Análisis Financiero como una herramienta para la toma de Decisiones

64

El análisis financiero se convierte en un instrumento fundamental para la toma de decisiones, tiene por objeto el estudio de los estados financieros de una empresa.

65

HERRAMIENTAS El análisis vertical, el análisis horizontal, los indicadores financieros y el Análisis del flujo de caja.

66

Análisis Vertical Es de gran importancia, permite establecer si una empresa tiene una distribución equitativa de sus activos y de acuerdo a las necesidades financieras y operativas.

67

Veamos el siguiente video: http://vimeo.com/37960196

Análisis Vertical Veamos el siguiente video:

68

Veamos el siguiente video: http://vimeo.com/36948993

Análisis Horizontal: Veamos el siguiente video:

69

INDICADORES FINANCIEROS

Indicador de Liquidez, Indicador de Actividad, Indicador de Endeudamiento e Indicador de Rentabilidad. A

70

Indicador de Liquidez Mide la capacidad que tiene una empresa para cumplir con sus obligaciones al corto plazo.

71

Razón Corriente = Activo Corriente Pasivo Corriente

Indicador de Liquidez Razón Corriente = Activo Corriente Pasivo Corriente

72

Razón Corriente = Activo Corriente Pasivo Corriente

Indicador de Liquidez Razón Corriente = Activo Corriente Pasivo Corriente

73

Indica las veces con las que las obligaciones de corto plazo están cubiertas por los activos en un período dado. Es necesario comparar este índice con los índices históricos y con los promedios de la industria.

74

Indicador de Liquidez Razón Rápida o Prueba Acida = Activo Corriente - Inventario Pasivo Corriente

75

Una relación de 1 es una buena medida de este índice.

Indica la capacidad que tiene la empresa para cumplir sus obligaciones en el corto plazo sin tener que recurrir a la venta de los inventarios. Una relación de 1 es una buena medida de este índice.

76

Capital de Trabajo = Activo Corriente – Pasivo Corriente

Indicador de Liquidez Capital de Trabajo = Activo Corriente – Pasivo Corriente

77

Indicador de Actividad

Rotación de Cuentas por Cobrar= Cuentas por Cobrar = N° días Promedio Ventas Crédito días

78

Indica el tiempo que debe esperar la empresa después de realizar la venta para recibir su pago.

79

Indicador de Actividad

Rotación de Cuentas por Pagar=Cuentas por Pagar = N° días Promedio Compras Crédito días

80

Indica el número de días promedio que la empresa se toma para cumplir sus obligaciones.

81

Rotación de Inventarios = Costo de Ventas = Veces por Año Inventarios

Indicador de Actividad Rotación de Inventarios = Costo de Ventas = Veces por Año Inventarios

82

Indica el Número de Veces que ha rotado el Inventario en un Año.

83

Rotación de Activos Totales = Ventas = Veces por Año Activos Totales

Indicador de Actividad Rotación de Activos Totales = Ventas = Veces por Año Activos Totales

84

Si la Razón resulta menor que el promedio de la Industria, se puede concluir que la compañía no está produciendo el volumen suficiente de ventas versus el tamaño de la inversión realizada.

85

Indicador de Endeudamiento

Mide la contribución de los acreedores con relación a la contribución de los dueños de la empresa, para financiar los activos de la compañía.

86

Razón de Endeudamiento = Activo Total = % Pasivo Total

Indicador de Endeudamiento Razón de Endeudamiento = Activo Total = % Pasivo Total

87

Indica el porcentaje de los Activos Totales que ha sido proporcionado por los acreedores.

88

Razón de Endeudamiento = Activo Total = % Pasivo Total

Indicador de Endeudamiento Razón de Endeudamiento = Activo Total = % Pasivo Total

89

Indicador de Endeudamiento

Cobertura de Intereses = Utilidades antes de Intereses e impuestos = Veces/año Intereses

90

Indica la capacidad de la empresa para producir utilidades que cubran suficientemente los intereses sin producir dificultades financieras. De conformidad con Alberto Barajas Novoa, experto en Finanzas, en Colombia es frecuente encontrar una buena situación financiera con un índice mayor a 5 veces.

91

Resumen la eficiencia de la Administración de la Empresa

Indicador de Rentabilidad Resumen la eficiencia de la Administración de la Empresa

92

Rentabilidad sobre Activo Total = Utilidad Neta = % Activo Total

Indicador de Rentabilidad Rentabilidad sobre Activo Total = Utilidad Neta = % Activo Total

93

Mide la utilidad que genera la inversión total realizada en la empresa tanto por los accionistas como por los acreedores. El resultado debe compararse con los índices de la industria e índices históricos.

94

Rentabilidad sobre Patrimonio = Utilidad Neta = % Patrimonio

Indicador de Rentabilidad Rentabilidad sobre Patrimonio = Utilidad Neta = % Patrimonio

95

Indica la utilidad que esta generando la inversión de los accionistas, los cuales la compararán con el interés de oportunidad.

96

1. 5. Determine la utilidad y rentabilidad del negocio

97

Para determinar la Rentabilidad

Es preciso el uso de los Indicadores de Rentabilidad que citados anteriormente: Rentabilidad sobre los Activos Rentabilidad del Patrimonio

98

Para determinar la Utilidad Neta

Es preciso depurar los Ingresos así:

99

Ventas Nacionales e Internacionales

(-) Devoluciones en ventas = Ventas netas (-) Costo de venta = Utilidad bruta (-) Gastos operacionales = Utilidad operacional (+) Ingresos no operacionales (-) Gastos no operacionales = Utilidad antes de impuestos y reservas (-) Impuesto de renta (-) Reserva legal = Utilidad utilidad a distribuir

Devoluciones en ventas. = Ventas netas. (-) Costo de venta. = Utilidad bruta. (-) Gastos operacionales. = Utilidad operacional. (+) Ingresos no operacionales. (-) Gastos no operacionales. = Utilidad antes de impuestos y reservas. (-) Impuesto de renta. (-) Reserva legal. = Utilidad utilidad a distribuir.")

100

CONCLUSIONES Y RECOMENDACIONES

101

Síganos en Facebook Youtube

Presentaciones similares