Descargar la presentación

La descarga está en progreso. Por favor, espere

1

DIRECCIÓN DE PLANEACIÓN Y CONTROL DE GESTIÓN SEGUIMIENTO A LA EJECUCIÓN PRESUPUESTAL JULIO 31 DE 2015 JULIO 31 DE 2015

2

Ejecución de la Vigencia

3

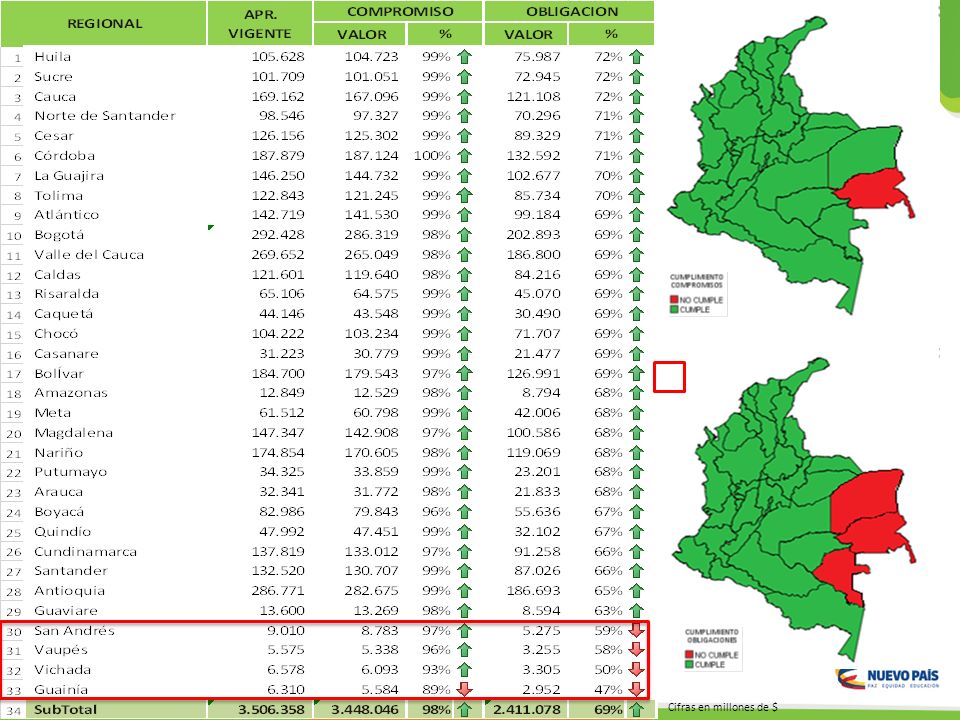

Nivel de ejecución presupuestal del ICBF en el 2015 Ejecución Pptal Vigencia fecha de corte 31 de julio 2015 – las metas de ejecución comprometida desde el mes de julio se calcularon de acuerdo con los compromisos adquiridos en las sesiones de Planeación Estratégica.

4

META GENERAL J ULIO Cifras en millones de $

6

EJECUCIÓN DEL REZAGO Ejecución del Rezago

7

Meta Inicial Meta Actual 42,7% Nivel de ejecución presupuestal Reservas presupuestales

8

Cifras en millones de $ Nivel de ejecución presupuestal Reservas presupuestales

9

Saldos de CDP

10

METODOLOGÍA a)Revisión de saldos de CDP con generación mayor a 100 días y con saldo por comprometer del 100% (Compromiso/Liberación Inmediata) b)Revisión de saldos de CDP con generación mayor a 100 días y con saldo por comprometer mayor al 10% y menor al 90% (Análisis y Justificación de USO) c)Revisión de saldos de CDP con generación mayor a 100 días y con saldo por comprometer inferior al 10% y considerado para devolución (Liberación Inmediata)

Revisión de saldos de CDP con generación mayor a 100 días y con saldo por comprometer del 100% (Compromiso/Liberación Inmediata) b)Revisión de saldos de CDP con generación mayor a 100 días y con saldo por comprometer mayor al 10% y menor al 90% (Análisis y Justificación de USO) c)Revisión de saldos de CDP con generación mayor a 100 días y con saldo por comprometer inferior al 10% y considerado para devolución (Liberación Inmediata)")

11

Saldos equivalentes al 100%

12

Saldos diferentes al 100%

13

A PLICATIVO DE S EGUIMIENTO A LA E JECUCIÓN P RESUPUESTAL Descripción de los saldos presupuestales (CDP y APROPIACIÓN), de la siguiente forma: Monto ($) ;Fecha ( dd/mm/aaaa); Objeto a Contratar Monto ($) : Se refiere al valor que se va a contratar, el formato debe ser en pesos. Fecha (dd/mm/aaaa): Se debe indicar la fecha en la cual se espera realizar la contratación de esos recursos(Registro Presupuestal), se debe realizar en el formato dd/mm/aaaa. Objeto: se debe describir brevemente en que se va a comprometer el monto de los recursos. El objeto no debe contener “ ; ”.

: Se debe indicar la fecha en la cual se espera realizar la contratación de esos recursos(Registro Presupuestal), se debe realizar en el formato dd/mm/aaaa. Objeto: se debe describir brevemente en que se va a comprometer el monto de los recursos. El objeto no debe contener ; ..")

14

A PLICATIVO DE S EGUIMIENTO A LA E JECUCIÓN P RESUPUESTAL Recomendaciones: Los tres componentes deben estar separados por “ ; ”. Se debe incluir tantos ítems como sea necesario hasta agotar los recursos disponibles a contratar. La sumatoria de los montos a contratar deberá ser igual al valor propuesto como valor a ejecutar La sumatoria de valor a ejecutar y monto a liberar deberá ser igual al correspondiente saldo.

15

Diferencias SIM –Vs- SIIF

16

METODOLOGÍA La meta financiera registrada en SIM por regional y rubro presupuestal debe coincidir con la apropiación vigente de SIIF. A nivel nacional se han encontrado 161 diferencias, 31 de las 33 Regionales, únicamente las regionales que no presenta diferencias son META y VAUPES. Existen regionales con pocas diferencias en registros, pero con diferencias significativa en recursos ($) como por ejemplo Bogotá, que sólo tiene una diferencias pero esta asciende a 2.800 millones. Por otra parte Casanare sólo tiene una diferencia que asciende a 9 millones.

como por ejemplo Bogotá, que sólo tiene una diferencias pero esta asciende a millones. Por otra parte Casanare sólo tiene una diferencia que asciende a 9 millones..")

17

RESULTADOS JULIO 31

18

D IFERENCIAS SIM – V S – S IIF A NTIOQUIA

19

EJECUCIÓN DEL REZAGO Ejecución Metas Sociales y Financieras

20

REGISTRO Y ANALISIS EN “SIM”

21

RESULTADOS CONSOLIDADO A JUNIO P OR PROYECTOS Y M ACRO REGIONES

22

RESULTADOS CONSOLIDADO A JUNIO P OR PROYECTOS Y M ACRO REGIONES

23

METER DIAPOSITIVA QUE HIZO JENIFFER DE LA MACROREGION Y DE ANTIOQUIA. Alistamiento del Sistema de Información Misional para Programación 2016

24

U SUARIOS Y COBERTURAS GEOGRÁFICAS a)USUARIOS HABILITADOS PARA CARGUE DE INFORMACIÓN DE METAS SOCIALES Y FINANCIERAS-SIM 1.Inactivación de Usuarios 2.Certificación de Director Regional 3.Perfiles Requeridos b)COBERTURA GEOGRÁFICA 1.Creación y/o asociación de coberturas 2.Verificación codificación DIVIPOLA 3.Verificación y Actualización de nombres 4.Acto Administrativos

USUARIOS HABILITADOS PARA CARGUE DE INFORMACIÓN DE METAS SOCIALES Y FINANCIERAS-SIM 1.Inactivación de Usuarios 2.Certificación de Director Regional 3.Perfiles Requeridos b)COBERTURA GEOGRÁFICA 1.Creación y/o asociación de coberturas 2.Verificación codificación DIVIPOLA 3.Verificación y Actualización de nombres 4.Acto Administrativos")

25

CONCLUSIONES Revisar las Inejecuciones de todos los proyectos, importante la reasignación interna o devolución de recursos Seguimiento detallado, incluyendo montos, fechas y objetos de los saldos de APROPIACIÓN y de CDP. (Aplicativo de Seguimiento Financiero) Encuentro Nacional del 31 de Agosto al 2 de Septiembre, se establecerán COMPROMISOS DE EJECUCION PRESUPUESTAL Sustentación Programación 2016 (2da semana de Octubre)

Encuentro Nacional del 31 de Agosto al 2 de Septiembre, se establecerán COMPROMISOS DE EJECUCION PRESUPUESTAL Sustentación Programación 2016 (2da semana de Octubre).")

26

CONCLUSIONES La pérdida de apropiación registrada en 2014 es la más baja en los último 4 años. Se registró una pérdida de $88.162 millones, representa el 1,91% de la apropiación vigente se espera para 2015 sea 0. 2015 1,5% El 2014 es el año con menor nivel de reservas constituidas en los últimos 4 años ($71.124 millones), las cuales representan el 1,5% de la apropiación del ICBF. A julio 31 las reservas ascienden a la $55.668 millones. Para el 2015 se espera que las reservas de cero.

, las cuales representan el 1,5% de la apropiación del ICBF. A julio 31 las reservas ascienden a la $ millones. Para el 2015 se espera que las reservas de cero..")

27

GRACIAS

Presentaciones similares