Descargar la presentación

La descarga está en progreso. Por favor, espere

1

INTERCAMBIOS ENERGETICOS INTERNACIONALES EXPERIENCIA DE URUGUAY Ing. Jorge Cabrera

2

EL SISTEMA ELECTRICO URUGUAYO

3

Potencia de Generación instalada 2009 a) Plantas convencionales HIDR0ELECTRICAS UTE (MW) Gabriel Terra (Rincón del Bonete) (1946) 152 Baygorria (1960) 108 Constitución (Palmar) (1982) 333 Total 593 TERMICAS UTE (MW) Central Batlle (Sala B, 5ta., 6ta. - TV FuelOil)(1955,1970,1975) (*) 255 Central Térmica de Respaldo (CTR - TG GasOil) (1991) 226 Central Punta del Tigre (TG Gas Natural - GasOil) (2006,2007) 300 Central de Maldonado (TG GasOil) (1982) 20 Total 801 Salto Grande Uruguay (1979) 945 TOTAL URUGUAY 2.339 Demanda máxima 2009 (MW) 1.654 (*) Nueva generación 80 MW (motores) en construcción

(1955,1970,1975) (*) 255 Central Térmica de Respaldo (CTR - TG GasOil) (1991) 226 Central Punta del Tigre (TG Gas Natural - GasOil) (2006,2007) 300 Central de Maldonado (TG GasOil) (1982) 20 Total 801 Salto Grande Uruguay (1979) 945 TOTAL URUGUAY Demanda máxima 2009 (MW) (*) Nueva generación 80 MW (motores) en construcción.")

4

Sistema eléctrico uruguayo Porcentaje de Electrificación 98% Fuente: INE

5

Magnitud de las interconexiones de Uruguay Las interconexiones eléctricas con Argentina y Brasil son esenciales para dar mayor seguridad al suministro eléctrico en Uruguay. Interconexión con Argentina de 2000 MW en 500 kV, del año 1980 Interconexión con Brasil de 72 MW, en 150 kV/230 kV Demanda máxima de Uruguay en el año 2009 del orden de 1650 MW

6

Interconexiones Internacionales

7

RED DE GASODUCTOS REGIONALES

8

Aleatoriedad de la generación hidráulica Año 2003 Hidroeléctrica 94,5% Importación 5,4% Térmica 0,1% Año 2004 Hidroeléctrica 58% Importación 29% Térmica 13% Año 2005 Hidroeléctrica 70% Importación 19% Térmica 11% Año 2006 Hidroeléctrica 42% Importación 23% Térmica 35% Año 2007 Hidroeléctrica 79% Importación 13% Térmica 8% Año 2008 Hidroeléctrica 50% Importación 39% Térmica 11%

9

¿Cómo se abastece la demanda? Centrales hidroeléctricas: Río Negro y Río Uruguay Centrales térmicas: Montevideo y Maldonado Importaciones desde Argentina Importaciones desde Brasil Los recursos son convocados por el Despacho Nacional de Cargas, según sus precios relativos.

10

Modalidades de comercio actuales por las interconexiones Argentina: –Contratos de importación desde Argentina a precios pactados por las partes (150 MW con Central Güemes) –Importación ocasional desde Argentina en modalidad contingente y emergencia –Exportación de excedentes de vertimiento a la mitad del precio de mercado argentino Brasil: –Importación interrumpible por licitaciones en las que se elige el comercializador, que vende los excedentes declarados por el ONS –No está previsto un régimen de exportación por lo que se ha recurrido a una cuenta corriente en energía

–Importación ocasional desde Argentina en modalidad contingente y emergencia –Exportación de excedentes de vertimiento a la mitad del precio de mercado argentino Brasil: –Importación interrumpible por licitaciones en las que se elige el comercializador, que vende los excedentes declarados por el ONS –No está previsto un régimen de exportación por lo que se ha recurrido a una cuenta corriente en energía")

11

Interconexión Argentina-Uruguay

12

Bases jurídicas En 1974 los dos países firmaron un Acuerdo de Interconexión Energética y sentaron las bases para la construcción de la central binacional Salto Grande En 1983 se firmó el Convenio de Ejecución del Acuerdo, aprobado por los parlamentos de ambos países, que: –Creó la Comisión de Interconexión –Definió las modalidades de comercio

13

Comisión de interconexión Argentina-Uruguay Organo de carácter permanente sin sede fija, constituido por las delegaciones de ambos países, con dos titulares y un suplente Cometidos: –Evaluar el funcionamiento del Convenio de Interconexión –Proponer modificaciones y nuevas modalidades de comercio de energía

14

Modalidades de comercio (1980- 1999) En el período se realizaron exclusivamente transacciones de oportunidad, sin garantía de suministro Modalidad Sustitución: se comercia a la semisuma de los costos incrementales del país vendedor y los costos evitados del país comprador Modalidades Potencia y Emergencia: el comprador paga el costo incremental de la energía generada por el vendedor más un margen para cubrir costos fijos

En el período se realizaron exclusivamente transacciones de oportunidad, sin garantía de suministro Modalidad Sustitución: se comercia a la semisuma de los costos incrementales del país vendedor y los costos evitados del país comprador Modalidades Potencia y Emergencia: el comprador paga el costo incremental de la energía generada por el vendedor más un margen para cubrir costos fijos")

15

Evolución de las modalidades de comercio En 1992 tiene lugar la reforma regulatoria del mercado eléctrico en Argentina En 1997 Argentina establece la Resolución 21/97 que regula el comercio internacional spot y en contratos firmes Las autoridades argentinas manifestaron la necesidad de lograr de parte de Uruguay condiciones de “reciprocidad y simetría” para habilitar la realización de contratos En 1997 se aprueba la ley de Marco Regulatorio del sector eléctrico, reglamentada en 2002 En noviembre de 1999 los cancilleres de ambos países intercambian notas reversales que posibilitan la realización de contratos de potencia firme

16

Comercio desde 1999 UTE realiza varios contratos de importación con empresas argentinas En 2002 ante la emergencia económica en Argentina el gobierno de ese país dolariza en forma retroactiva los precios de los contratos pactados en pesos argentinos, lo que condujo a un arbitraje En marzo de 2004, UTE tenía vigentes contratos de importación por 338 MW La crisis de abastecimiento de gas en Argentina en esa fecha redujo el suministro de contratos a 150 MW, renovados en enero de 2005 El suministro de esos 150 MW se ha mantenido aún en condiciones de dificultad en el abastecimiento en Argentina

17

Comercio de oportunidad: modalidades empleadas desde 2004 Entrada de energía desde Argentina –Compra de energía de Brasil a través de la red argentina (interconexión Garabí) –Empleo por Uruguay de energía asociada a la potencia que Argentina había licitado en Brasil –Importación desde Argentina en modalidad emergencia y contingente, mediante el pago adelantado de los costos variables Exportación a Argentina de excedentes hidráulicos y de excedentes térmicos (hasta 400 MW) en situaciones de dificultad del sistema argentino

–Empleo por Uruguay de energía asociada a la potencia que Argentina había licitado en Brasil –Importación desde Argentina en modalidad emergencia y contingente, mediante el pago adelantado de los costos variables Exportación a Argentina de excedentes hidráulicos y de excedentes térmicos (hasta 400 MW) en situaciones de dificultad del sistema argentino")

18

Interconexión Brasil Uruguay

19

Antecedentes de la interconexión Rivera-Livramento La interconexión se ha visto dificultada por el problema de la diferencia de frecuencias Antes de 2001 sólo existían pequeñas interconexiones locales en ciudades fronterizas En 1994 ambos países suscribieron un Protocolo al Tratado de Amistad, Cooperación y Comercio, orientado específicamente al tema de la integración eléctrica En 2001 entró en servicio una interconexión de 72 MW en Rivera-Livramento El proyecto fue desarrollado por UTE y Eletrosul de Brasil y fue financiado por un préstamo del BID

20

Importaciones desde Brasil Comercio por la interconexión Rivera-Livramento –A partir de comienzos de 2004, Uruguay comenzó a importar ante una situación de sequía que coincidió con la limitación de las importaciones desde Argentina –Para ello UTE realizó licitaciones en Brasil, en las que los adjudicatarios pasaron a actuar como comercializadores de los excedentes de exportación habilitados por el ONS. –Las autoridades de Brasil no habilitaron la exportación de energía hidráulica embalsada. Se han importado excedentes térmicos Uruguay también importó a partir del 2004 energía eléctrica generada en Brasil a través de las redes de Argentina, empleando la interconexión Argentina-Brasil en Garabí En 2008 y 2009 Brasil habilitó la exportación de energía hidráulica embalsada en modalidad “con devolución”

21

Exportaciones a Brasil –En 2001 Uruguay exportó una cantidad pequeña de energía por la convertidora Rivera-Livramento, que evitó falla en Brasil –En 2005 Uruguay envió energía a Brasil: En junio se envió un suministro de emergencia realizados a través de Argentina, de hasta 400 MW, ante una contingencia en la trasmisión de Itaipú En mayo se exportó energía de vertimiento a Brasil. Ante la falta de una modalidad comercial adecuada de exportación, la energía quedó acreditada en una “cuenta corriente” para ser devuelta cuando Brasil se encuentre en vertimiento y Uruguay la requiera –En 2007 se exportaron excedentes de vertimiento en modalidad cuenta corriente

22

Evolución reciente de la Situación del Sistema Energético Regional

23

Hasta 2002/2004: Gas abundante y barato en la región. Sobreoferta de generación en Argentina –Contratos de compra en Argentina –Gasoductos –Expansión con Ciclos Combinados 2004: Crisis del gas. Interrupción de contratos con Argentina –Se mantienen 150 MW de los 350 MW que había –Intercambios en modalidad emergencia (precios mayores) –Intercambios c/Brasil a través de Argentina (Garabí) 2005: UTE decide compra inmediata de 200 MW 2006: Central Punta del Tigre en servicio (200MW) 2007: Ampliación de 100 MW en Punta del Tigre 2008: 10 MW eólicos y contrato 80 MW motores 2009: 80 MW motores E/S, licitación150 MW eólicos

–Intercambios c/Brasil a través de Argentina (Garabí) 2005: UTE decide compra inmediata de 200 MW 2006: Central Punta del Tigre en servicio (200MW) 2007: Ampliación de 100 MW en Punta del Tigre 2008: 10 MW eólicos y contrato 80 MW motores 2009: 80 MW motores E/S, licitación150 MW eólicos.")

24

LOS INTERCAMBIOS ENERGETICOS CON ARGENTINA Y BRASIL

25

COMERCIO INTERNACIONAL CON ARGENTINA Y BRASIL

26

Comercio Internacional con Argentina y Brasil

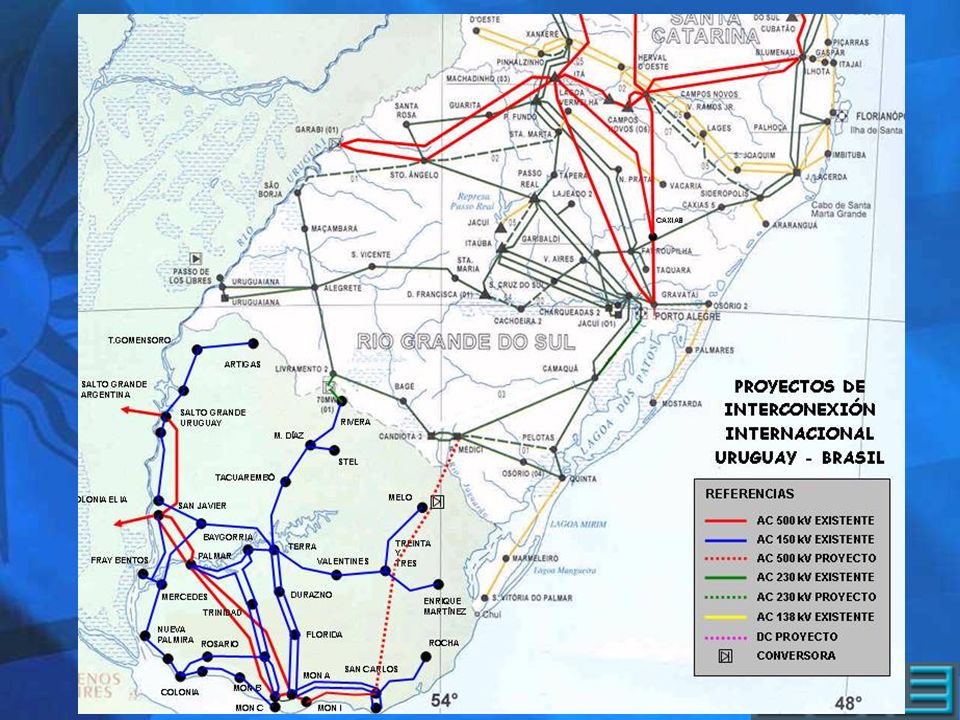

27

PROYECTO DE INTERCONEXIÓN URUGUAY-BRASIL EN 500 kV

28

Memorándum de Entendimiento del 5 de julio de 2006 entre los ministros de Brasil y Uruguay Compromiso de construcción de una interconexión de gran porte, entre San Carlos en Uruguay y la región de Candiota en Brasil. Dos pilares sobre los que se viabilizó el proyecto: –Uruguay asumió la responsabilidad por los costos relativos a la implantación del proyecto así como la gestión técnica y comercial del emprendimiento. (Artículo 3º del Memorándum). –Brasil se comprometió respecto a la composición de precios de la energía interrumpible a exportar a Uruguay, a mantener las condiciones vigentes que habían regido los intercambios realizados hasta la fecha de firma del documento citado. (Artículo 6º del Memorándum).

. –Brasil se comprometió respecto a la composición de precios de la energía interrumpible a exportar a Uruguay, a mantener las condiciones vigentes que habían regido los intercambios realizados hasta la fecha de firma del documento citado. (Artículo 6º del Memorándum)..")

29

IMPORTANCIA DEL PROYECTO PARA URUGUAY Diversificar el comercio internacional de energía eléctrica, hoy vinculado principalmente con Argentina. Permitir el acceso a energía spot de Brasil durante sus períodos de abundancia, de origen térmico e hidráulico Contratos: UTE está realizando gestiones en este momento con generadores de Brasil, con el fin de obtener ofertas firmes de contratos. Habilitar más mercados para la exportación de eventuales excedentes PARA LA REGIÓN Este proyecto consiste también en un vínculo indirecto entre las redes de 60 Hz de Brasil y las de 50 Hz de Argentina. A nivel regional han aparecido los usos por terceros de las interconexiones ya existentes (empleo de la interconexión Argentina-Brasil en Garabí para suministrar a Uruguay y de la interconexión Brasil-Uruguay en Rivera- Livramento para suministrar a Argentina)

.")

31

Reflexiones sobre la experiencia obtenida y perspectivas

32

El comercio de energía eléctrica de Uruguay con los países vecinos no ha alcanzado una situación de integración total de mercados, pero ha brindado enormes beneficios mutuos, y generado una experiencia valiosísima Esta experiencia puede considerarse un ejemplo en el plano internacional, por las magnitudes de los intercambios y la riqueza de las modalidades de comercio El comercio fue exitoso incluso ante la diferencia en los modelos de organización de los mercados eléctricos de ambos país. Han existido limitaciones naturales e inevitables, resultantes de que la primera obligación de las autoridades del sector eléctrico en cada país es el abastecimiento de la demanda local, por ejemplo: –Argentina redujo el abastecimiento mediante contratos a Uruguay ante su propia crisis. –Existen restricciones a la exportación de energía embalsada –Las regulaciones no se han ajustado pensando en los intercambios internacionales

33

En el pasado se ha hecho en ocasiones un énfasis exagerado en la necesidad de lograr simetrías en los marcos regulatorios y aún en las estructuras institucionales, como prerequisito para el comercio internacional exitoso. La experiencia de la región ha mostrado a nuestro juicio, que desde el punto de vista institucional, el éxito del comercio depende del realismo y la flexibilidad de los instrumentos acordados. El beneficio potencial de nuevas interconexiones en la región es ampliamente conocido y ha sido estimado en diversos estudios, por lo tanto es natural que tenga lugar una intensificación del comercio internacional en el área del Mercosur. No creemos que este avance vaya a provenir en el futuro de la adopción de un único modelo teórico que busque reproducir en nuestra región, reglas de comercio internacional existentes en otras regiones Estimamos más bien que la mejora procederá del perfeccionamiento de los instrumentos hoy existentes.

34

Algunos de los puntos sobre los que podría basarse ese perfeccionamiento serían: –Principio de equidad: el reparto de los beneficios para cada país, resultante de los precios del comercio, debe ser satisfactorio para ambas partes. –Principio de solidaridad: no deben producirse beneficios extraordinarios del país vendedor, aprovechando situaciones de falla en el país comprador. –Las reglas deberían conducir a realizar todas las transacciones que generen beneficio. En ese sentido deberían reducirse al mínimo posible las trabas administrativas, como trámites aduaneros, impuestos, etc. –Deberían establecerse criterios para afrontar las situaciones de crisis en un país exportador en contratos firmes de largo plazo. El máximo grado de solidaridad sería que las exportaciones experimentaran restricciones porcentuales no mayores que las de la demanda local del país exportador. La experiencia sugiere que este criterio no sería totalmente realista. –La opción por contratos interrumpibles y de menor plazo, hace más difícil el financiamiento de nuevas interconexiones. Esto requiere que los estados asuman un papel activo en la concreción de los proyectos.

35

FIN

Presentaciones similares

Integración Energética en el Cono Sur Luis Felipe Cerón AES Gener, Chile Mayo 18, 2006.>")