Descargar la presentación

La descarga está en progreso. Por favor, espere

1

EL SALARIO Se considerará salario la totalidad de las percepciones económicas de los trabajadores, en dinero o en especie, por la prestación profesional de los servicios laborales por cuenta ajena, ya retribuyan el trabajo efectivo, cualquiera que sea la forma de remuneración, o los periodos de descanso computables como trabajo. En ningún caso el salario es especie podrá superar el 30% de las percepciones del trabajador (Art E.T.)

")

2

Estructura del salario : Complementos salariales

Salario base + Complementos salariales

3

Nunca puede ser inferior al salario mínimo interprofesional

Salario base del grupo o salario de contratación es la retribución fijada por unidad de tiempo o de obra Nunca puede ser inferior al salario mínimo interprofesional

4

En Función de su forma de retribución:

Clases de salario En Función de su forma de retribución: Salario en dinero: En moneda de curso legal. Efectivo, cheque o transferencia. Salario en especie: Consumo o uso de bienes y servicios. En función de su forma de cálculo: Salario a tiempo: EL salario se calcula en función de la duración del servicio. Salario por obra: “ A destajo”, de acuerdo con la Calidad y Cantidad de trabajo. Salarios mixtos: Parte por unidad de tiempo y parte unidad por obra. Salario por tarea: A cada tarea un tiempo y un valor monetario Salarios promocionales: En función de los ingresos obtenidos.

5

El Salario mínimo interprofesional

Es la cantidad mínima que puede percibir un trabajador por una jornada de cuarenta horas semanales Puede ser mejorado por los convenios colectivos El Gobierno fija anualmente el SMI, previa consulta con las organizaciones sindicales y asociaciones empresariales más representativas

6

El salario mínimo interprofesional es inembargable,

Significa que para hacer frente a las deudas contraídas por los trabajadores, solo se podrán embargar las cantidades que superen el importe del SMI. A las cantidades que están por encima del SMI se les aplican unos porcentajes que aumentan en la medida en que los salarios son mayores. Sólo se puede embargar el SMI como consecuencia de no haber cumplido el deber de pago de las pensiones alimenticias del cónyuge o de los hijos

7

Indicador Público de Renta de Efectos Múltiples (IPREM)

Es un indicador de referencia de nivel de rentas para acceder a determinadas prestaciones, beneficios o servicios públicos o para calcular la cuantía de algunas prestaciones, ayudas y subvenciones públicas, como por ejemplo becas de estudio o de comedor, acceso a viviendas protegidas, protección por desempleo, etc. El importe de este indicador se fija anualmente en la ley de Presupuestos del Estado, tras la consulta del Gobierno con las organizaciones sindicales más representativas

8

Garantías del salario El Estatuto de los Trabajadores establece una serie de medidas para que, en los casos en que el empresario no pueda hacer frente a sus obligaciones económicas, los salarios de los trabajadores tengan preferencia sobre otras deudas del empresario El salario de los trabajadores está garantizado con las siguientes medidas:

9

a) La cantidad adeudada por salarios correspondientes a los últimos treinta días de trabajo tiene preferencia sobre cualquier otro crédito, y en una cuantía que no supere el doble del salario mínimo interprofesional b) Los créditos salariales gozan de preferencia frente a cualquier otro crédito sobre los objetos elaborados por los trabajadores, siempre que sean propiedad del empresario c) Los créditos por salarios no protegidos en los puntos anteriores se consideran singularmente privilegiados en la cuantía que resulte de multiplicar el doble del SMI diario por el número de días de salario pendientes de pago. d) La misma consideración anterior tienen las indemnizaciones por despido.

Los créditos salariales gozan de preferencia frente a cualquier otro crédito sobre los objetos elaborados por los trabajadores, siempre que sean propiedad del empresario. c) Los créditos por salarios no protegidos en los puntos anteriores se consideran singularmente privilegiados en la cuantía que resulte de multiplicar el doble del SMI diario por el número de días de salario pendientes de pago. d) La misma consideración anterior tienen las indemnizaciones por despido.")

10

Fondo de garantía salarial

El Fondo de Garantía salarial (FOGASA) es un organismo autónomo adscrito al Ministerio de Trabajo e Inmigración. Su finalidad es garantizar, parcialmente, a los trabajadores los salarios y las indemnizaciones por despido extinción de la relación laboral que estén pendientes de pago

es un organismo autónomo adscrito al Ministerio de Trabajo e Inmigración. Su finalidad es garantizar, parcialmente, a los trabajadores los salarios y las indemnizaciones por despido extinción de la relación laboral que estén pendientes de pago.")

11

El FOGASA se financia con las aportaciones de los empresarios

Las prestaciones del FOGASA son las siguientes: a) Salarios. En los casos de insolvencia, suspensión de pagos, quiebras o concurso de acreedores del empresario, la cantidad máxima que se abonará será la qué resulte de multiplicar el doble del SMI diario, excluida la parte proporcional de las pagas extra, por el número de días pendientes de cobrar con un máximo de ciento veinte días. b) Indemnizaciones por despido o extinción del contrato reconocidas en sentencia judicial o resolución administrativa con un límite de una anualidad El FOGASA se financia con las aportaciones de los empresarios

Salarios. En los casos de insolvencia, suspensión de pagos, quiebras o concurso de acreedores del empresario, la cantidad máxima que se abonará será la qué resulte de multiplicar el doble del SMI diario, excluida la parte proporcional de las pagas extra, por el número de días pendientes de cobrar con un máximo de ciento veinte días. b) Indemnizaciones por despido o extinción del contrato reconocidas en sentencia judicial o resolución administrativa con un límite de una anualidad. El FOGASA se financia con las aportaciones de los empresarios.")

12

El pago del salario Las retribuciones por el trabajo realizado serán mensuales, quincenales o semanales, según costumbre de la empresa Si la renumeración se realiza en efectivo se hará en el lugar de trabajo, también puede efectuarse por medio de cheque nominativo o transferencia bancaria. El empresario está obligado a entregar al trabajador un recibo de salarios en el que se especifiquen cada una de las percepciones, así como los descuentos que se practiquen

13

El modelo del recibo de salarios se ajustará al establecido por el Ministerio de Empleo y Seguridad Social La firma del recibo da fe de que el trabajador ha percibido dichas cantidades, sin que suponga su conformidad con las mismas. Los recibos de salarios serán archivados y conservados por las empresas, junto con los boletines de cotización a la Seguridad Social, durante un periodo mínimo de cuatro años, a fin de permitir las comprobaciones oportunas

14

Horas extraordinarias

Salario Base Personales Antigüedad. Conocimientos especiales Salariales De puesto de trabajo Peligrosidad Nocturnidad Residencia Complementos Salariales Calidad o cantidad. Incentivos Asistencia, puntualidad Horas extraordinarias DEVENGOS Gratificaciones extraordinarias Salario en especie Participación en beneficios Gastos locomoción Dietas de viaje Plus de distancia Prendas de trabajo…. Indemnizaciones o suplidos. No Salariales Prestaciones Seg Social. Indemnizaciones Otras percepciones

15

Contingencias Comunes

Horas Extraordinarias Aportaciones Seg. Social Desempleo Formación Profesional IRPF DEDUCCIONES Anticipos Valor de los productos en Especie Otras deducciones

16

+ = TOTAL DEVENGADO - DEDUCCIONES Percepciones Salariales

CÁLCULO DE LA NÓMINA Percepciones Salariales + percepciones no Salariales = TOTAL DEVENGADO Contingencias comunes Desempleo Formación profesional Horas extraordinarias Retención a cuenta de IRPF Anticipos. Productos en especie Otras deducciones - DEDUCCIONES = LIQUIDO A PERCIBIR

17

CALCULO BASES DE COTIZACIÓN

BASE DE COTIZACIÓN POR CONTINGENCIAS COMUNES Salario base + Complementos Salariales Exceso complementos no Salariales Prorrata pagas extraordinarias BASE DE COTIZACIÓN POR CONTINGENCIAS PROFESIONALES Base cotización por contingencias comunes + Horas extraordinarias BASE PARA DESEMPLEO, FONDO DE GARANTÍA SALARIALY FORMACIÓN PROFESIONAL Igual que la base de cotización por contingencias profesionales BASE DE COTIZACIÓN POR HORAS EXTRAORDIANARIAS El importe total de las horas extraordinarias.

18

Cotización en el Régimen General de la Seguridad Social

19

Están obligados a cotizar al Régimen General de la Seguridad Social los empresarios y los trabajadores que realicen su actividad por cuenta de las empresas. La obligación de cotizar nace en el mismo comienzo de la prestación del trabajo, incluido el periodo de prueba, y se mantiene todo el periodo que el trabajador esté de alta en el Régimen General de la Seguridad Social o preste sus servicios, incluso en situaciones de trabajo discontinuo, de desempleo o de incapacidad temporal. Las cotizaciones comprenden dos aportaciones: la de los empresarios y la de los trabajadores

20

El empresario es el responsable de cumplir con la obligación de cotizar, e ingresará las aportaciones propias y las de sus trabajadores en las Tesorerías territoriales de la Seguridad Social. Esta cotización es un porcentaje que se aplica sobre la base de cotización para obtener la cuota líquida a ingresar. Los tipos de cotización son fijados anualmente por el Gobierno.

21

El empresario descontará a sus trabajadores, en el momento de hacerles efectivas las retribuciones, la aportación que le corresponda a cada uno de ellos. Si no efectuase el descuento en ese momento, no podrá hacerlo con posterioridad, con lo que queda obligado a ingresar todas las cuotas a su exclusivo cargo. La obligación de cotizar sólo se extinguirá con la solicitud de la baja en el Régimen General de la Seguridad Social.

22

Bases de cotización a la Seguridad Social

Para calcular la cotización correspondiente a cada trabajador se han de determinar las bases de cotización a las cuales se les aplicarán unos porcentajes, denominados tipos de cotización, para así obtener las cuotas a ingresar en la Seguridad Social.

23

Existen las siguientes bases de cotización:

24

1 Base de cotización por contingencias comunes.

La cotización por este concepto está destinada a cubrir las situaciones de enfermedad común, maternidad y accidente no laboral

25

Base de cotización por Desempleo, Formación Profesional y Fondo de garantía salarial (D, FP, Fogasa). a) Desempleo (D). La recaudación se destina a la cobertura del subsidio de desempleo. b) Formación Profesional (FP). La cotización por este concepto se destina a la formación y reciclaje de los trabajadores. c) Fondo de Garantía Salarial (Fogasa). Garantiza los salarios que no se abonen a los trabajadores. La cotización por este concepto corre a cargo exclusivamente del empresario

Desempleo (D). La recaudación se destina a la cobertura del subsidio de desempleo. b) Formación Profesional (FP). La cotización por este concepto se destina a la formación y reciclaje de los trabajadores. c) Fondo de Garantía Salarial (Fogasa). Garantiza los salarios que no se abonen a los trabajadores. La cotización por este concepto corre a cargo exclusivamente del empresario.")

26

Base de cotización por contingencias profesionales: Accidentes de Trabajo y Enfermedades Profesionales (AT y EP). Dentro de este concepto cabe distinguir dos contingencias distintas: a) Cuotas por IT, destinadas a la cobertura de la Incapacidad Temporal. b) Cuotas por IMS, que cubren contingencias derivadas de Invalidez, Muerte y Supervivencia La cotización por estas contingencias corre exclusivamente a cargo del empresario.

Cuotas por IT, destinadas a la cobertura de la Incapacidad Temporal. b) Cuotas por IMS, que cubren contingencias derivadas de Invalidez, Muerte y Supervivencia. La cotización por estas contingencias corre exclusivamente a cargo del empresario.")

27

Base de cotización adicional por horas extraordinarias

Base de cotización adicional por horas extraordinarias. A efectos de cotización a la Seguridad Social, las horas extra se dividen en: a) Estructurales y no estructurales. Estas horas cotizan igual que las contingencias comunes b) Fuerza mayor. Por encima de ochenta horas al año, todas las horas extra que se realicen cotizan como no estructurales.

Estructurales y no estructurales. Estas horas cotizan igual que las contingencias comunes. b) Fuerza mayor. Por encima de ochenta horas al año, todas las horas extra que se realicen cotizan como no estructurales.")

28

Grupos de cotización A efectos de cotización, las categorías profesionales se dividen en once grupos. Los grupos del 1 al 7 comprenden bases de cotización mensuales cotizando siempre por 30 días, independientemente de los que tenga el mes. Los grupos del 8 al 11 se refieren a las bases de cotización diarias, es decir, los trabajadores incluidos en este último grupo cotizan por los días naturales que tenga el mes que se liquida (veintiocho, veintinueve, treinta o treinta y uno).

.")

29

Calcula las bases de cotización correspondientes a un trabajador que desempeña el puesto de auxiliar administrativo (grupo de cotización 7) y recibe las siguientes retribuciones: El trabajador percibe anualmente dos pagas extraordinarias por un importe igual al sueldo base más la antigüedad. Supongamos que el IPREM, sin considerar las pagas extra, asciende a 550 euros.

30

Base de contingencias comunes

a) + b)

+ b)")

31

Esta cantidad está comprendida dentro de los topes mínimos y máximos establecidos para su categoría profesional (grupo 7) . Bases AT y EP, D, FP, Fogasa. Son las mismas bases que por contingencias comunes, puesto que el trabajador no ha realizado horas extraordinarias: Bases AT y EP, D, FP, Fogasa: 992,67.

32

Supuesto práctico 2 Calcula las bases de cotización correspondientes a un ingeniero (grupo 1) que en el presente mes ha recibido las siguientes retribuciones: Percibe anualmente dos pagas extraordinarias, siendo el importe de cada una la suma del sueldo base más la antigüedad. Supongamos que el IPREM es 550 euros.

que en el presente mes ha recibido las siguientes retribuciones: Percibe anualmente dos pagas extraordinarias, siendo el importe de cada una la suma del sueldo base más la antigüedad. Supongamos que el IPREM es 550 euros.")

33

Base de contingencias comunes.

Ha de incluirse en el cálculo de las bases la cantidad que supere el 20 % de 550 euros (IPREM) en concepto de prendas de trabajo. Se incluye en el cálculo de la base: = 20

en concepto de prendas de trabajo. Se incluye en el cálculo de la base: = 20.")

34

Base de contingencias comunes:

Prorrata pagas extra: a) + b) Base de contingencias comunes: ,50 = 1977,50. Esta cantidad está comprendida dentro de los topes mínimo y máximo de su categoría profesional, grupo 1

+ b) Base de contingencias comunes: ,50 = 1977,50. Esta cantidad está comprendida dentro de los topes mínimo y máximo de su categoría profesional, grupo 1.")

35

Bases AT y EP, D, FP, Fogasa Esta cantidad está comprendida dentro de los límites mínimos y máximos establecidos para AT y EP, D, FP, Fogasa

36

Base de cotización adicional por horas extraordinarias

37

Supuesto práctico 3 Calcula las bases de cotización correspondientes a un trabajador del grupo 5 (oficial administrativo), en el mes que recibió las siguientes retribuciones: El trabajador percibe anualmente tres pagas extraordinarias, siendo el importe de cada una el sueldo base más la antigüedad.

, en el mes que recibió las siguientes retribuciones: El trabajador percibe anualmente tres pagas extraordinarias, siendo el importe de cada una el sueldo base más la antigüedad.")

38

Base de contingencias comunes

No se han de incluir en el cálculo de las bases los gastos de locomoción ni el quebranto de moneda (no superan el 20 % del IPREM.) b) Prorrata pagas extra:

b) Prorrata pagas extra:")

39

a) + b) Miramos la Tabla, la cantidad obtenida está comprendida dentro de los límites mínimo y máximo de su categoría profesional. Base de contingencias comunes: 2 835,00 euros.

40

Bases AT y EP, D, FP, Fogasa Esta cantidad es superior a la base máxima establecida para AT y EP, y para D, FP, Fogasa; por tanto, deberá cotizar por la base máxima: 2 897,70 euros. Bases AT y EP, D, FP, Fogasa: 2 897,70 euros.

41

Base de cotización adicional por horas extraordinarias:

42

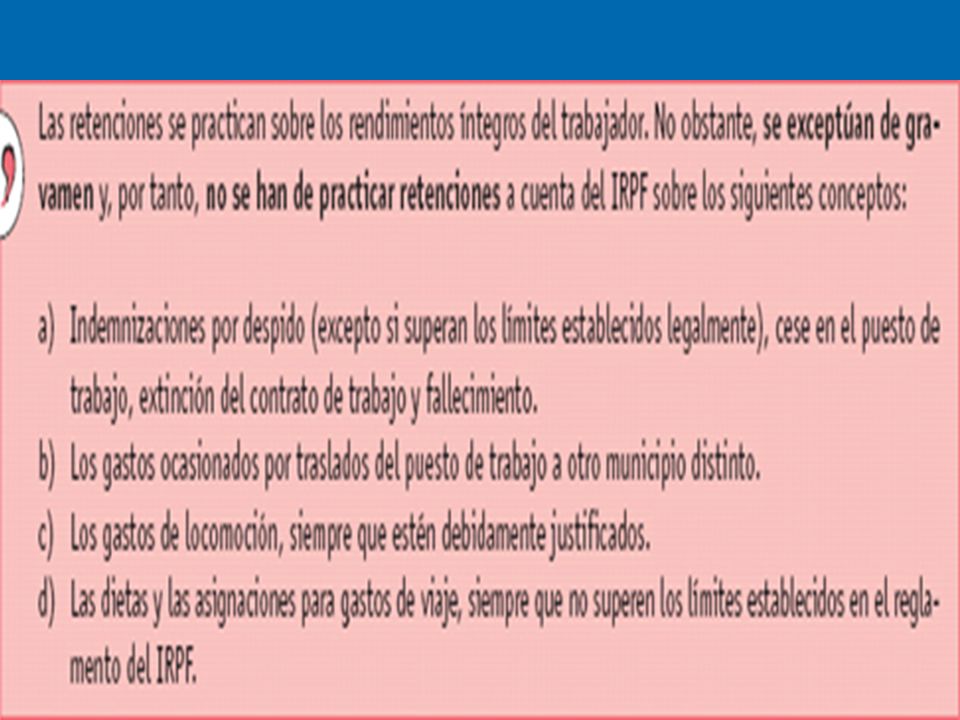

Retenciones a cuenta del Impuesto sobre la Renta de las Personas Físicas (IRPF)

")

43

Cuando los empresarios paguen rendimientos del trabajo o prestaciones por cuenta de la Seguridad Social (por ejemplo, en caso de baja por enfermedad), están obligados a retener unos determinados porcentajes a cuenta de la liquidación anual del IRPF. Los trabajadores deberán tener en cuenta las retenciones cuando realicen la declaración anual del impuesto.

45

Exclusión de la obligación de retener: No existe la obligación de retener cuando las retribuciones no superen las cuantías que se indican en la Tabla 9.6 y no tengan tipo fijo o mínimo de retención. Situación del contribuyente Número de hijos y otros descendientes con derecho a mínimo familiar 1 2 o más Contribuyente soltero, viudo, divorciado o separado legalmente - Contribuyente cuyo cónyuge no obtenga rentas superiores a 1500 €, incluidas las exentas Otras situaciones

46

Importes aplicados por declaración No minusválidos

Descendientes Hijo 1º. 1836 / 2 = Hijo 2º. 2040 / 2 = Hijo 3º. 3672 / 2 = Hijo 4º y siguientes 4182 / 2 = Tabla 9.9. Mínimo por descendientes

47

Rendimiento neto Reducción Hasta 9 180,00 € 4 080,00€

Entre 9 180,00 y 13260,00 4 080 – 0,35 . (rendimiento neto – 9180) Superior a ,00 € 2 652,00 Tabla 9.7. Reducciones por rendimientos de trabajo.

Superior a ,00 € 2 652,00. Tabla 9.7. Reducciones por rendimientos de trabajo.")

48

Caso práctico Una empresa, además de los datos personales de un trabajador, conoce que: En el mes de enero se estima que va a tener los siguientes ingresos mensuales: Percibirá dos pagas extra de un importe igual al sueldo base más la antigüedad. - Tiene dos hijos a su cargo mayores de 8 y 10 años, respectivamente. - Divorciado. - Aportaciones anuales a la Seguridad Social: 1 469,52 euros. a) Calcula la retención a cuenta del IRPF que la empresa ha de efectuar al trabajador. b) ¿Cuál sería el porcentaje de retención si el trabajador no tuviese hijos?

Calcula la retención a cuenta del IRPF que la empresa ha de efectuar al trabajador. b) ¿Cuál sería el porcentaje de retención si el trabajador no tuviese hijos")

49

1.- Calculamos el SUELDO BRUTO ANUAL ESTIMADO.

Ingresos anuales estimados: = € 2.- Comprobamos si éste contribuyente está o no excluido de retención (Tabla 9.6) No está incluido en los límites excluidos de retención

No está incluido en los límites excluidos de retención.")

50

3.- Calculamos las MINORACIONES.

1- Cuota de la Seguridad Social anual. Aportación anual a la Seguridad Social 1 469,52 euros. 2. Minoración por descendientes (Tabla 9.9) Al tener dos hijos menores de 25 años, le corresponde, por el primero 918,00 euros y por el segundo hijo 1020,00 euros, multiplicado por dos al tener los dos hijos a su cargo y estar divorciado; asciende la deducción por este concepto a ( ) 3876,00 euros. 3. Reducción por mínimo personal. El mínimo personal general es de 5151,00 euros 4. Reducción por rendimiento de trabajo. (tabla 9.7) 2 652,00 euros

Al tener dos hijos menores de 25 años, le corresponde, por el primero 918,00 euros y por el segundo hijo 1020,00 euros, multiplicado por dos al tener los dos hijos a su cargo y estar divorciado; asciende la deducción por este concepto a. ( ) 3876,00 euros. 3. Reducción por mínimo personal. El mínimo personal general es de 5151,00 euros. 4. Reducción por rendimiento de trabajo. (tabla 9.7) 2 652,00 euros.")

51

23 142 - 1 469,52 = 21 672,48 euros; al ser superior a

Según la Tabla 14.8, como este trabajador tiene un rendimiento neto (salario íntegro - seguridad social) de ,52 = ,48 euros; al ser superior a 13 260,00 euros, le corresponde un mínimo de 2 652,00 euros

de ,52 = ,48 euros; al ser superior a ,00 euros, le corresponde un mínimo de ,00 euros.")

52

Total deducciones: Seguridad Social………1469,52 Mínimo personal……….5151,00 Por hijos……………… ,00 Reducción por trabajo…2652,00 Total………………….13148,52

53

4.- Calculamos la BASE DE RETENCIÓN.

Base = Ingresos anuales - Minoraciones ,52 = 9993,48 euros 5.- Calculamos la CUOTA DE RETENCIÓN. (Tabla 9.11) Cuota 1 Hasta 17707,20 …………………………..4249,73 € Resto de la base (retribución anual-minoraciones) ( 19020, ,20) . 28% = € Total……………………………

Cuota 1. Hasta 17707,20 …………………………..4249,73 € Resto de la base (retribución anual-minoraciones) ( 19020, ,20) . 28% = € Total……………………………")

54

Cuota 2 A la retribución íntegra, euros, le aplicamos las minoraciones y reducciones: = %= 5.- Calculamos el PORCENTAJE DE RETENCION: Cuota de retención = cuota 1 – cuota 2 Tipo de retención = cuota retención/retribución íntegra x 100 Cuota de retención: =1850.3 Tipo de retención: / x100 =7.9, redondeando 8%

55

b) 1.- Calculamos el SUELDO BRUTO ANUAL ESTIMADO. Ingresos anuales estimados: = € 2.- Comprobamos si éste contribuyente está o no excluido de retención (Tabla 14.6) No está incluido en los límites excluidos de retención

No está incluido en los límites excluidos de retención.")

56

Nada por no tener hijos a su cargo

3.- Calculamos las MINORACIONES. 1- Cuota de la Seguridad Social anual. Aportación anual a la Seguridad Social 1 469,52 euros. 2. Minoración por descendientes (Tabla 9.9) Nada por no tener hijos a su cargo 3. Reducción por mínimo personal. El mínimo personal general es de 5151,00 euros 4. Reducción por rendimiento de trabajo. (tabla 9.7) 2 652,00 euros

Nada por no tener hijos a su cargo. 3. Reducción por mínimo personal. El mínimo personal general es de 5151,00 euros. 4. Reducción por rendimiento de trabajo. (tabla 9.7) 2 652,00 euros.")

57

Cuota 1 hasta 17707,20………………………… resto de la base: (1469, ) = 19020,48 (19020,48 – 17707,20 ) . 28% = ,72 Total ………………………………….4617,45 Cuota 2 5151, % = 1236,24 Cuota de retención = cuota 1 – cuota 2 4617,45 – 1236,24 = 3381,21 Tipo de retención = cuota retención/retribución íntegra x 100 / x 100 =14.6 redondeando 15 %

Presentaciones similares

>")