Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ROCHE (Análisis Financiero).

Seminario de Finanzas y Control Presupuestal. Benjamin Trejo Juan Manrique Karla Romero Lizett Tapia Sayra Chamoya Wendoly Vázquez La siguiete presentación es un ejercicio con fines didácticos.

2

Financial Review | Roche Report 2006 - 2009

Como una empresa de productos farmacéuticos y de diagnóstico, Roche trae productos pioneros y servicios al mercado para cada etapa del proceso de atención de salud, identificar enfermedades susceptibles y prevenir poblaciones de alto riesgo, diagnosticar, dar terapia y supervisar el tratamiento. Nos enfocamos en los productos que den ventajas significativas a pacientes y profesionales de la salud, es un elemento principal de nuestra estrategia de negocio, y uno de los motivos claves para nuestro éxito. Como una empresa de investigación con un enfoque estratégico a largo plazo estratégico, Roche se esfuerza en entregar valor sostenible a todos los accionistas.

3

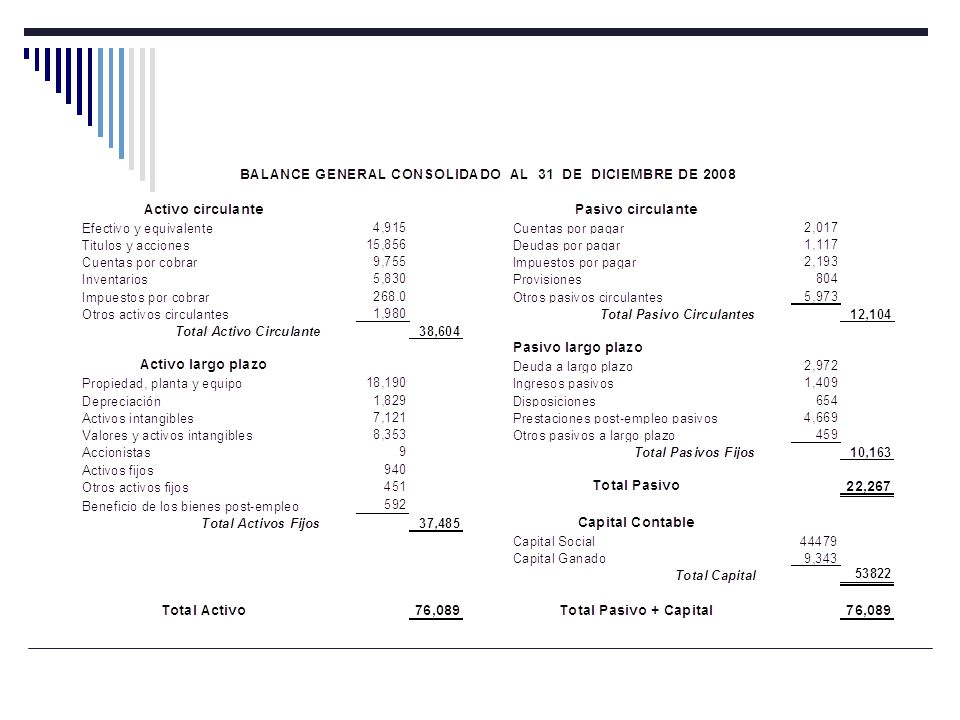

BALANCE GENERAL CONSOLIDADO AL 31 DE DICIEMBRE DE 2006

Activo circulante Pasivo circulante Efectivo y equivalente 3,210 Cuentas por pagar 5,013 Títulos y acciones 23,273 Deudas por pagar 4,221 Cuentas por cobrar 8,960 Impuestos por pagar 4,344 Inventarios 5,592 Provisiones Impuestos por cobrar 2,193 Otros pasivos circulantes Otros activos circulantes 9,290 Total Pasivo Circulantes 13,578 Total Activo Circulante 43,228 Activo largo plazo Pasivo largo plazo Propiedad, planta y equipo 16,417 Deuda a largo plazo 7,792 Depreciación Ingresos pasivos Activos intangibles Disposiciones Valores y activos intangibles 5,469 Prestaciones post-empleo pasivos 6,230 Accionistas Otros pasivos a largo plazo Activos fijos Total Pasivos Fijos 14,022 Otros activos fijos Beneficio de los bienes post-empleo Total Pasivo 27,600 Total Activos Fijos 21,886 Total Activo 74, 414 Capital Contable Capital Social 39444 Capital Ganado 7,370 Total Capital 46,814 Total Pasivo + Capital 74,414 * Todas las cantidades están expresadas en millones de francos suizos

4

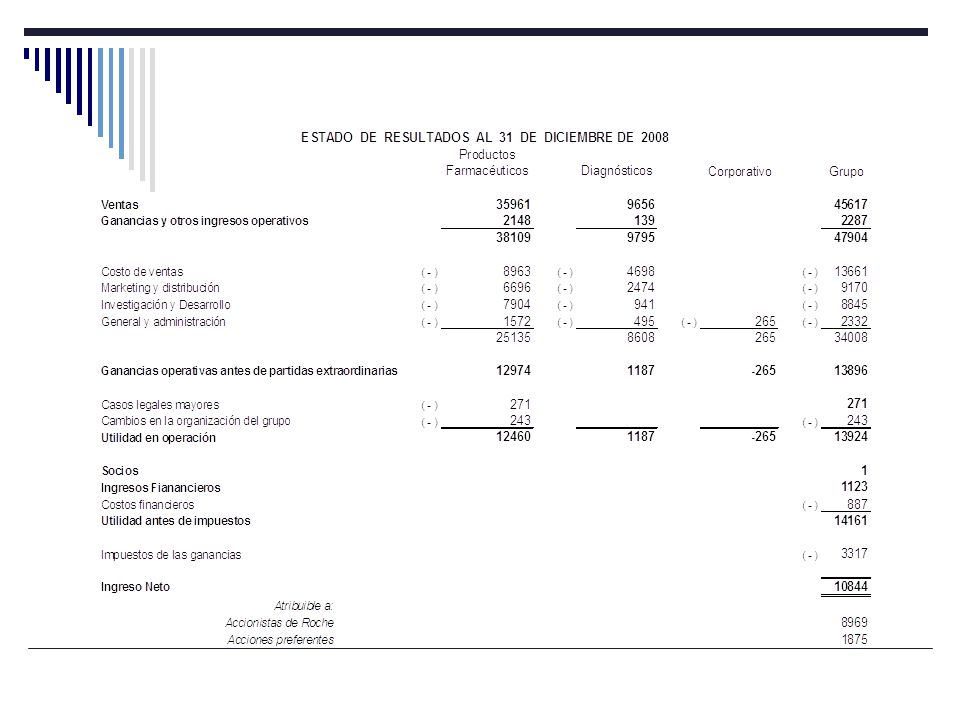

ESTADO DE RESULTADOS PERIODO (2006)

Ventas $ ,041 Costo de ventas -$ ,150 Utilidad Bruta $ ,891 Gastos de venta -$ ,445 Gastos de administración -$ ,716 Utilidad Operativa $ ,730 Gastos Financieros $ Utilidad antes de impuestos ISR $ ,587 ISR -$ ,416 Utilidad Neta $ ,171

5

BALANCE GENERAL CONSOLIDADO AL 31 DE DICIEMBRE DE 2007

Activo circulante Pasivo circulante Efectivo y equivalente 3,755 Cuentas por pagar 6,410 Titulos y acciones 21,780 Deudas por pagar 3,696 Cuentas por cobrar 9,804 Impuestos por pagar Inventarios 6,113 Provisiones Impuestos por cobrar 1,580 Otros pasivos circulantes Otros activos circulantes 10,973 Total Pasivo Circulantes 13,802 Total Activo Circulante 54,005 Pasivo largo plazo Activo largo plazo Deuda a largo plazo 4,522 Propiedad, planta y equipo 17,832 Ingresos pasivos Depreciación Disposiciones Activos intangibles Prestaciones post-empleo pasivos 6,552 Valores y activos intangibles 6,346 Otros pasivos a largo plazo Accionistas Total Pasivos Fijos 11,074 Activos fijos Otros activos fijos Total Pasivo 24,876 Beneficio de los bienes post-empleo Total Activos Fijos 24,178 Capital Contable Capital Social 45347 Capital Ganado 7,960 Total Capital 53,307 Total Activo 78,183 Total Pasivo + Capital

6

ESTADO DE RESULTADOS PERIODO (2007)

Ventas $ ,133 Costo de ventas -$ ,500 Utilidad Bruta $ ,633 Gastos de venta -$ ,712 Gastos de administración -$ ,453 Utilidad Operativa $ ,468 Gastos Financieros $ Utilidad antes de impuestos ISR $ ,304 ISR -$ ,867 Utilidad Neta $ ,437

11

Análisis Financiero 2006 I. Liquidez 2006 Razón corriente

Activo circulante/ Pasivo circulante R= 43,228 13,578 3.91 capacidad de pago de 3.91 veces Prueba del ácido (Activo Circulante - Inventario) / Pasivo Circulante 2.77 5592 el capital esta invertido en inventario

/ Pasivo Circulante el capital esta invertido en inventario.")

12

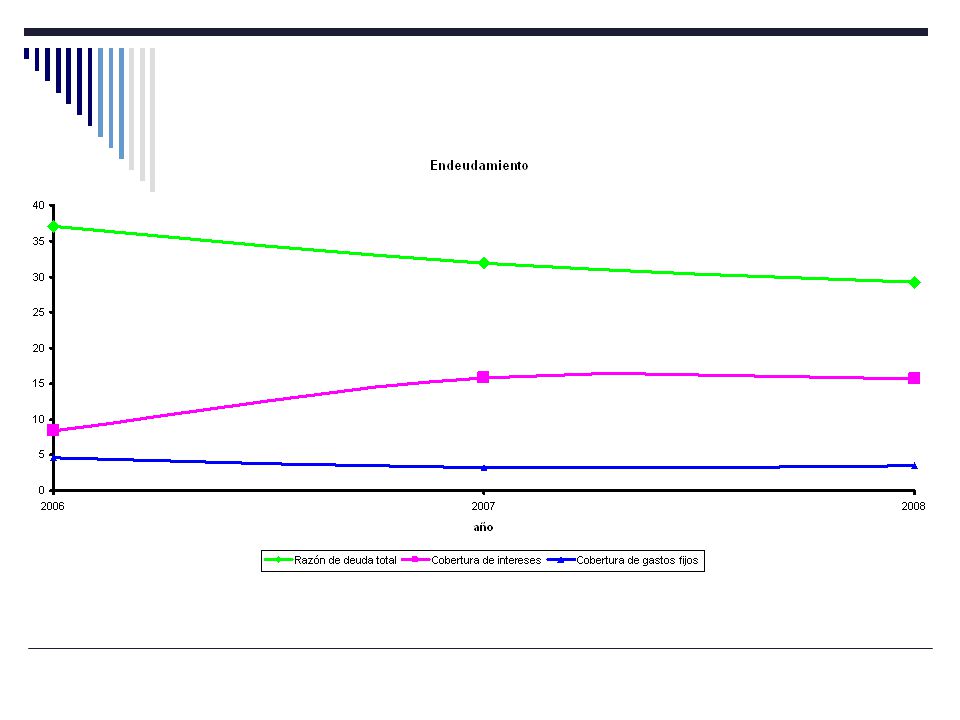

La empresa financía su deuda en un 30%

II. Endeudamiento 2006 Razón de deuda total (Pasivo total / Activo Total) * 100 R= 27,600 74,414 37.09 La empresa financía su deuda en un 30% Cobertura de intereses UAII / Intereses 2.02 12,587 6,230 la cobertura de intereses es óptima Cobertura de gastos fijos Utilidad Bruta / gastos Fijos 4.59 32,891 9150 La empresa es solvente para pagar

* 100. R= 27, , La empresa financía su deuda en un 30% Cobertura de intereses. UAII / Intereses ,587. 6,230. la cobertura de intereses es óptima. Cobertura de gastos fijos. Utilidad Bruta / gastos Fijos , La empresa es solvente para pagar.")

13

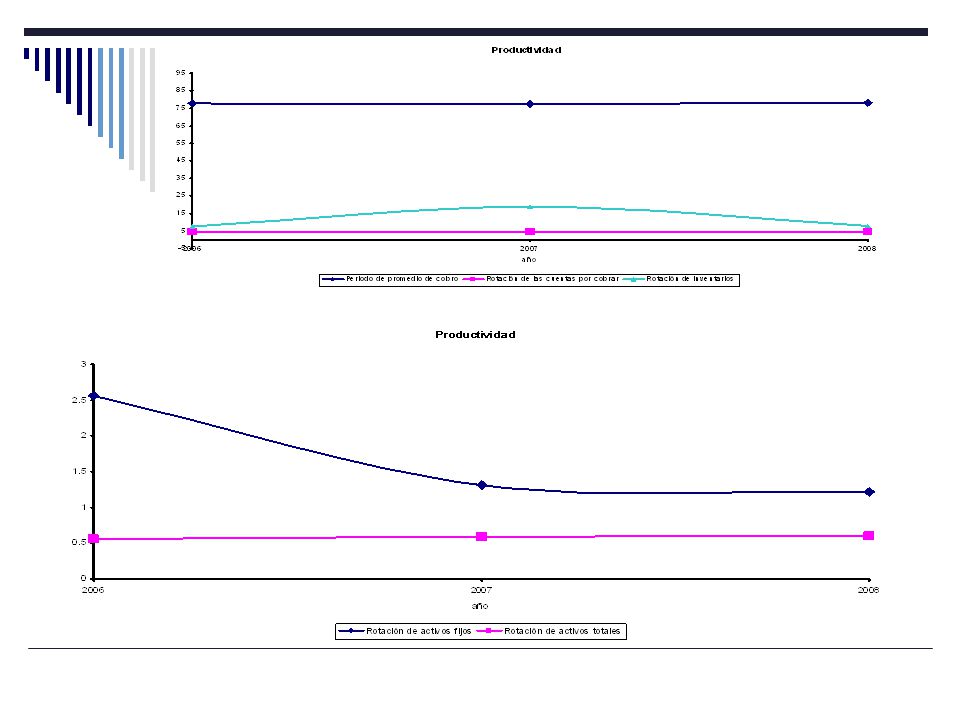

Periodo de promedio de cobro Cuentas por Cobrar /

III. Productividad 2006 Periodo de promedio de cobro Cuentas por Cobrar / Ventas Diarias (Ventas) 365 R= 8960 42041 77.79 Tiene periodo de cobros prolongados Rotación de las cuentas por cobrar Ventas / Cuentas por Cobrar 4.69 Rotación de inventarios Ventas Netas/ Inventario 7.52 5592 La rotación de inventarios es buena Rotación de activos fijos Act Fijo 1.92 21886 Rotación de activos totales Ventas/ Act. Total 0.56 74,414

365. R= Tiene periodo de cobros prolongados. Rotación de las cuentas por cobrar. Ventas / Cuentas por Cobrar Rotación de inventarios. Ventas Netas/ Inventario La rotación de inventarios es buena. Rotación de activos fijos. Act Fijo Rotación de activos totales. Ventas/ Act. Total ,414.")

14

Rendimiento al activo total Act. Total 12.32

IV. Rentabilidad 2006 Margen Bruto Utilidad Bruta/ Ventas * 100 R= 32891 42041 78.24 Margen Neto Utilidad Neta / Ventas 21.81 9171 Rendimiento al activo total Act. Total 12.32 74,414 Rendimiento al capital contable Capital Contable 19.59 46,814

15

Accionistas de la empresa

Dividendos 2006 Accionistas de la empresa (Accionistas Roche * 100) / Utilidad Neta R= 100 9171 0.00 Accionistas preferentes (Accionistas preferentes * Capital reinvertido Utilidad neta -

/ Utilidad Neta. R= Accionistas preferentes. (Accionistas preferentes * Capital reinvertido. Utilidad neta")

16

Análisis Financiero 2007 I. Liquidez 2007 Razón corriente

Activo circulante/ Pasivo circulante R= 54,005 13,802 3.91 Capacidad de pago de 2.96 veces, la empresa tiene liquidez Prueba del ácido (Activo Circulante - Inventario) / Pasivo Circulante 3.73 2452 El capital esta invertido en inventario

/ Pasivo Circulante El capital esta invertido en inventario.")

17

La empresa financía su deuda en un 32%, buen nivel

II. Endeudamiento 2007 Razón de deuda total (Pasivo total / Activo Total) * 100 R= 24876 78183 31.82 La empresa financía su deuda en un 32%, buen nivel Cobertura de intereses UAII / Intereses 15.76 15,304 971 La cobertura de intereses no es óptima Cobertura de gastos fijos Utilidad Bruta / gastos Fijos 3.18 36,633 11500 La empresa es solvente para pagar

* 100. R= La empresa financía su deuda en un 32%, buen nivel. Cobertura de intereses. UAII / Intereses , La cobertura de intereses no es óptima. Cobertura de gastos fijos. Utilidad Bruta / gastos Fijos , La empresa es solvente para pagar.")

18

Periodo de promedio de cobro Cuentas por Cobrar /

III. Productividad 2007 Periodo de promedio de cobro Cuentas por Cobrar / Ventas Diarias (Ventas / 365 R= 9804 46133 77.57 Tiene periodo de cobros muy prolongados Rotación de las cuentas por cobrar Ventas / Cuentas por Cobrar 4.70 La empresa recupera rápido sus cuentas x cobrar Rotación de inventarios Ventas Netas/ Inventario 18.81 2452 La rotación de inventarios es buena Rotación de activos fijos Act Fijo 1.31 35349 Rotación de activos totales Ventas/ Act. Total 0.59 Se tiene una baja rotación de activos totales 78183

19

Se tiene un buen margen para los accionistas

IV. Rentabilidad 2007 Margen Bruto Utilidad Bruta/ Ventas * 100 R= 14468 46133 31.36 Se tiene un buen margen Margen Neto Utilidad Neta / Ventas 24.79 11437 Se tiene un buen margen para los accionistas Rendimiento a la inversión Act. Total 14.63 78183 Se tiene un buen rendimiento, es mayor a 10% Rendimiento al capital contable Capital Contable 21.45 53307 Se tiene un buen rendimiento, es mayor a 15%

20

Accionistas de la empresa (Accionistas Roche * 100) / Utilidad Neta R=

Dividendos 2007 Accionistas de la empresa (Accionistas Roche * 100) / Utilidad Neta R= 9761 100 11437 85.35 Accionistas preferentes (Accionistas preferentes * 14.65 1676 Capital reinvertido Utilidad neta - 0.00

/ Utilidad Neta. R= Accionistas preferentes. (Accionistas preferentes * Capital reinvertido. Utilidad neta")

21

Análisis Financiero 2008 I. Liquidez 2008 Razón corriente

Activo circulante/ Pasivo circulante R= 38604 12104 3.19 capacidad de pago de 3.19 veces Prueba del ácido (Activo Circulante - Inventario) / Pasivo Circulante 2.71 5830 el capital esta invertido en inventario

/ Pasivo Circulante el capital esta invertido en inventario.")

22

La empresa financía su deuda en un 30%

II. Endeudamiento 2008 Razón de deuda total (Pasivo total / Activo Total) * 100 R= 22267 76089 29.26 La empresa financía su deuda en un 30% Cobertura de intereses UAII / Intereses 9.88 13924 1409 la cobertura de intereses es óptima Cobertura de gastos fijos Utilidad Bruta / gastos Fijos 3.51 47904 13661 La empresa es solvente para pagar

* 100. R= La empresa financía su deuda en un 30% Cobertura de intereses. UAII / Intereses la cobertura de intereses es óptima. Cobertura de gastos fijos. Utilidad Bruta / gastos Fijos La empresa es solvente para pagar.")

23

Periodo de promedio de cobro Cuentas por Cobrar /

III. Productividad 2008 Periodo de promedio de cobro Cuentas por Cobrar / Ventas Diarias (Ventas / 365) R= 9755 45617 365 78.05 Tiene periodo de cobros prolongados Rotación de las cuentas por cobrar Ventas / Cuentas por Cobrar 4.68 Rotación de inventarios Ventas Netas/ Inventario 7.82 5830 La rotación de inventarios es buena Rotación de activos fijos Act Fijo 1.22 37485 Rotación de activos totales Ventas/ Act. Total 0.60 76089

R= Tiene periodo de cobros prolongados. Rotación de las cuentas por cobrar. Ventas / Cuentas por Cobrar Rotación de inventarios. Ventas Netas/ Inventario La rotación de inventarios es buena. Rotación de activos fijos. Act Fijo Rotación de activos totales. Ventas/ Act. Total")

24

Rendimiento al activo total 14.25

IV. Rentabilidad 2008 Margen Bruto Utilidad Bruta/ Ventas * 100 R= 13896 45617 30.46 Margen Neto Utilidad Neta / Ventas 23.77 10844 Rendimiento al activo total Act. Total 14.25 76089 Rendimiento al capital contable Capital Contable 20.15 53822

25

Accionistas de la empresa

Dividendos 2008 Accionistas de la empresa (Accionistas Roche * 100) / Utilidad Neta R= 8969 100 10844 82.71 Accionistas preferentes (Accionistas preferentes * 17.29 1875 Capital reinvertido Utilidad neta - 0.00

/ Utilidad Neta. R= Accionistas preferentes. (Accionistas preferentes * Capital reinvertido. Utilidad neta")

26

Análisis Financiero 2009 I. Liquidez 2009 Razón corriente

Activo circulante/ Pasivo circulante R= 39,628 26,586 1.49 capacidad de pago de 1.49 veces Prueba del ácido (Activo Circulante - Inventario) / Pasivo Circulante 1.27 5,927 el capital esta invertido en inventario

/ Pasivo Circulante ,927. el capital esta invertido en inventario.")

27

La empresa financía su deuda en un 93% es una situación de alto riesgo

II. Endeudamiento 2009 Razón de deuda total (Pasivo total / Activo Total) * 100 R= 71,284 76,635 93.02 La empresa financía su deuda en un 93% es una situación de alto riesgo Cobertura de intereses UAII / Intereses 5.69 7970 1400 Cobertura de gastos fijos Utilidad Bruta / gastos Fijos 3.54 25122 7100 La empresa es solvente para pagar

* 100. R= 71, , La empresa financía su deuda en un 93% es una situación de alto riesgo. Cobertura de intereses. UAII / Intereses Cobertura de gastos fijos. Utilidad Bruta / gastos Fijos La empresa es solvente para pagar.")

28

Periodo de promedio de cobro Cuentas por Cobrar /

III. Productividad 2009 Periodo de promedio de cobro Cuentas por Cobrar / Ventas Diarias (Ventas / 365) R= 10,506 24006 365 159.74 Rotación de las cuentas por cobrar Ventas / Cuentas por Cobrar 2.28 Rotación de inventarios Ventas Netas/ Inventario 4.05 5,927 Rotación de activos fijos Act Fijo 0.65 37,007 Rotación de activos totales Ventas/ Act. Total 0.31 76,635

R= 10, Rotación de las cuentas por cobrar. Ventas / Cuentas por Cobrar Rotación de inventarios. Ventas Netas/ Inventario ,927. Rotación de activos fijos. Act Fijo ,007. Rotación de activos totales. Ventas/ Act. Total ,635.")

29

Utilidad Neta Consolidada/ Ventas 8.23

IV. Rentabilidad 2009 Margen Bruto Utilidad Bruta/ Ventas * 100 R= 25122 24006 104.65 Margen Neto Utilidad Neta Consolidada/ Ventas 8.23 1975 Rendimiento al activo total Act. Total 2.58 76,635 Rendimiento al capital contable Capital Contable 36.91 5,351

30

Accionistas de la empresa (Accionistas Roche * 100) / Utilidad Neta R=

Dividendos 2009 Accionistas de la empresa (Accionistas Roche * 100) / Utilidad Neta R= 1699 100 1975 86.00 Accionistas preferentes (Accionistas preferentes * 14.00 277 Capital reinvertido Utilidad neta - 0.00

/ Utilidad Neta. R= Accionistas preferentes. (Accionistas preferentes * Capital reinvertido. Utilidad neta")

31

Tabla Comparativa I. Liquidez 2006 2007 2008 media δ Razón corriente

3.91 3.19 3.67 0.41 Prueba del ácido 2.77 3.73 2.71 3.07 0.57 II. Endeudamiento Razón de deuda total 37.09 31.82 29.26 32.72 3.26 Cobertura de intereses 8.38 15.76 15.70 12.99 3.28 Cobertura de gastos fijos 4.59 3.18 3.51 4.10 0.55 III. Productividad Periodo de promedio de cobro 77.79 77.57 78.05 77.80 0.24 Rotación de las cuentas por cobrar 4.69 4.70 4.68 0.01 Rotación de inventarios 7.52 18.81 7.82 8.03 5.47 Rotación de activos fijos 2.56 1.31 1.22 1.69 0.61 Rotación de activos totales 0.56 0.59 0.60 0.58 0.02 IV. Rentabilidad Margen Bruto 27.90 31.36 30.46 29.94 1.79 Margen Neto 21.81 24.79 23.77 23.45 1.23 Rendimiento a la Inversión 12.32 14.63 14.25 13.73 1.01 Rendimiento al capital contable 19.59 21.45 20.15 20.39 0.78

36

Dividendos Accionistas de la empresa 18.52 85.35 82.71 62.19 30.9

Accionistas preferentes 3.01 14.65 17.29 11.65 6.2 Capital reinvertido 0.00 2006 2007 2008 media δ

38

Análisis Dupont 2006 2007 2008 media δ Rendimiento a la inversión

268.85 14.63 14.25 99.24 119.93 Redimiento al capital contable 427.35 21.45 20.15 156.31 191.65

39

CONCLUSIONES

40

La razón de Rotación de Activos Fijos nos esta diciendo como Roche ha estado utilizando sus activos o ingresos para generar más ventas, en donde la media obtenida de 1.69 para los periodos del 2006 al 2008 a esta empresa la podemos considerar poco rentable. La razón de Rotación de Activos Totales nos da la eficiencia con la que Roche emplea la totalidad de sus activos a fin de generar ventas y cuanto mayor sea esta razón mayor será la eficiencia de la empresa; por lo que a Roche para el periodo del 2006 al 2008 con una media de 0.60 es considerada poco eficiente. Sin embargo, es importante observar que las razones de Productividad se mantienen bajas para dicho periodo debido a que en el 2006 el corporativo hizo una fuerte reinversión como una estrategia de negocio.

41

La media de 53.94% obtenida en la razón de Margen Bruto nos indica que Roche obtuvo muy buenas ganancias en relación con las ventas, después de deducir los costos de producción de los bienes vendidos. Nos dice también que la eficiencia de sus operaciones y la forma como asigno los precios de los productos fue buena para el periodo del 2006 al 2008. En la razón de Margen Neto demostramos que por cada UM que vendió Roche, obtuvo una utilidad de 23.45%, por lo consideramos que el esfuerzo hecho en la operación durante el período del 2006 al está produciendo una adecuada retribución para los accionistas. Roche para el periodo del 2006 al 2008 en la razón de Rendimiento al Activo Total, explica que es una empresa eficiente para generar utilidades con la inversión que hizo, ganando un 13.73% en promedio sobre los activos totales.

42

En la razón de Rendimiento al Capital Contable nos manifiesta que Roche obtuvo una ganancia de 20.39% frente a la inversión que hizo y que es una empresa con buena capacidad de operación ya que esta generando utilidades al capital invertido (buenas utilidades a los accionistas). Todas las razones analizadas de Rentabilidad para el periodo del 2006 al 2008 se mantienen constantes y con buenos porcentajes lo que expone a Roche como una empresa muy rentable. En cuanto al resultado obtenido en el análisis Dupont es claro que el en año 2006 Roche se capitalizó e invirtió; considerándola buena decisión, ya que en los años 2007 y 2008 se obtuvieron buenos rendimientos al capital invertido.

43

Los gastos por intereses incrementaron sustancialmente debido a la compra de la empresa estadounidense de biotecnología Genetech, por 47 BUSD en el año 2008, lo que se ve reflejado en la cobertura de intereses y la razón de deuda total para ese este mismo año y tomado puntualmente para el 2009.

Presentaciones similares

Un balance de la administración financiera: los estados financieros>")