Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Régimen económico y de la hacienda pública en la Constitución Política colombiana de 1991

De la distribución de recursos y de las competencias. Art CP Sistema General de Participaciones

2

Distribución de los recursos y de las competencias

Para atender los servicios a cargo de la Nación, los Departamentos, Distritos y Municipios y hacerlos efectivos se crea el Sistema General de Participaciones. También son beneficiarias las entidades territoriales indígenas y los resguardos indígenas. Los recursos del SGP debe destinarse prioritariamente para salud y educación para garantizar la prestación de los servicios y ampliación en la cobertura.

3

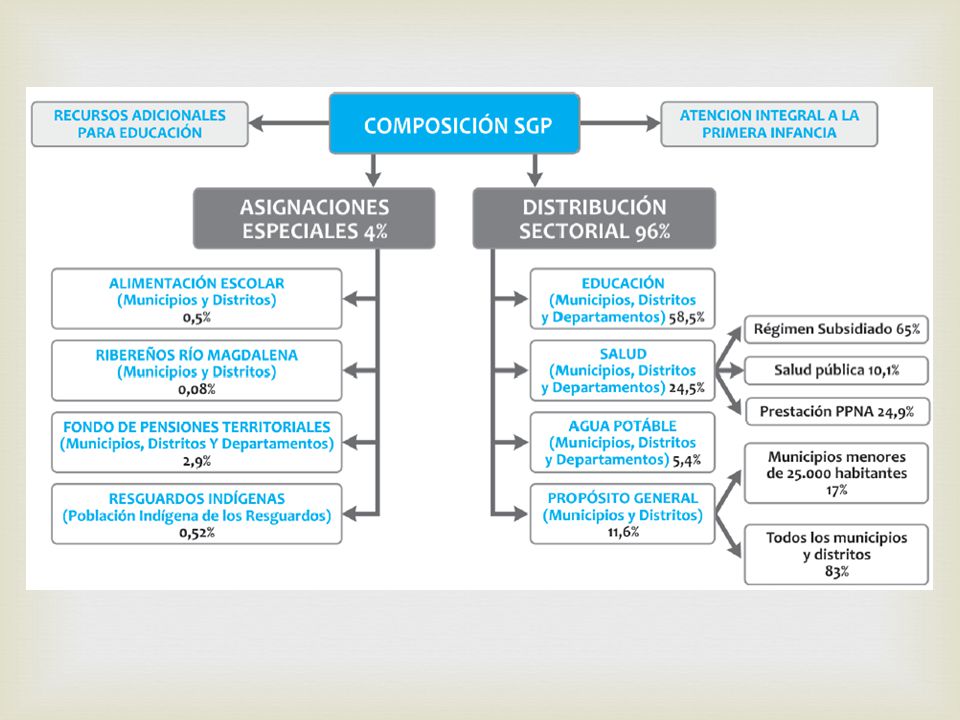

Sistema General de Participaciones

El Sistema General de Participaciones SGP está constituido por los recursos que la Nación transfiere por mandato de los artículos 356 y 357 de la Constitución Política de Colombia a las entidades territoriales – departamentos, distritos y municipios, para la financiación de los servicios a su cargo, en salud, educación y los definidos en el Articulo 76 de la Ley 715 de 2001. Este se conformado según la ley 715 de 2001 de la siguiente manera: • Una participación con destinación específica para el sector educativo, denominada participación para educación; con un porcentaje del cincuenta y ocho punto cinco 58.5% • Una participación con destinación específica para el sector salud, denominada participación para salud; con un porcentaje del veinte cuatro punto cinco 24.5%. • Una participación de propósito general que incluye los recursos para agua potable y saneamiento básico, denominada participación para propósito general; con un porcentaje del diez y siete 17.0%.

5

La Nación asiste a los Departamentos, Municipios y Distritos en la financiación de los servicios que están a su cargo generalmente cuando necesitan cooperación. Esto teniendo en cuenta los principios de Solidaridad, complementariedad y subsidiariedad.

6

Principios Subsidiariedad: El principio de subsidiariedad no se refiere solamente al reparto de competencias entre los diferentes niveles jerárquicos y/o funcionales de una estructura social sino que constituye la expresión de un determinado concepto participativo de todos los grupos de dicha estructura. Tiene por objeto el reparto y la limitación de las competencias para la ordenación de los grupos sociales. Complementariedad: está íntimamente relacionado con el vector cooperación, y alude al hecho de que los diversos roles deben ser complementarios entre sí para que los miembros puedan cooperar en la realización de una misma tarea. Solidaridad: Es la ayuda mutua que se debe prestar entre las instituciones Estatales para garantizar el cumplimiento de las obligaciones y funciones con la cooperación de las entidades territoriales y la Nación.

7

Criterios de reglamentación del SGP de Departamentos, Municipios y Distritos

a. Para educación y salud: población atendida y por atender, reparto entre población urbana y rural, eficiencia administrativa y fiscal, y equidad; b. Para otros sectores: población, reparto entre población urbana y rural, eficiencia administrativa y fiscal, y pobreza relativa. No se pueden descentralizar competencias sin haber garantizado con recursos suficientes para que se cumplan.

8

El monto de los recursos del SGP incrementa según el promedio de la variación de los ingresos de la Nación en los 4 años anteriores.

9

Categorización de municipios

En Colombia se ha reconocido la existencia a municipios, que se clasifican en categorías uno a seis y categoría especial de acuerdo a su número de habitantes y a sus Ingresos Corrientes de Libre Destinación –ICLD-. Son los ingresos que no tienen asignación forzosa por ninguna norma. Ley 617 de 2000.

10

Categoría Habitantes entre ICLD (smmlv) entre Especial > 1 2 50.001 50.000 3 30.001 30.000 4 20.001 25.000 5 20.000 10.001 15.000 6 < 10.000

11

Antes de la constitución de 1991

Las transferencias estaban regidas por la ley 12 de 1986, que correspondían a participación para departamentos y municipios de recursos provenientes del IVA (impuesto a las ventas). Este valor iba en incremento anual de porcentaje así: A partir del 1o. de julio de 1986, el 30.5% del producto anual del impuesto a las ventas; en 1987, el 32.0%; en 1988, el 34.5% en 1989 el 37.5% en 1990 el 41.0% en 1991 el 45.0%; en 1992 y, en adelante, el 50% del producto anual del impuesto a las ventas. Los municipios que son categoría 4, 5 y 6 pueden destinar libremente un 28% de los recursos recibidos para inversión y funcionamiento de la administración, de la siguiente manera:

. Este valor iba en incremento anual de porcentaje así: A partir del 1o. de julio de 1986, el 30.5% del producto anual del impuesto a las ventas; en 1987, el 32.0%; en 1988, el 34.5% en el 37.5% en el 41.0% en el 45.0%; en 1992 y, en adelante, el 50% del producto anual del impuesto a las ventas. Los municipios que son categoría 4, 5 y 6 pueden destinar libremente un 28% de los recursos recibidos para inversión y funcionamiento de la administración, de la siguiente manera:")

12

a) Construcción, ampliación y mantenimiento de acueductos y alcantarillados, jagueyes, pozos, letrinas, plantas de tratamientos y redes. b) Construcción, pavimentación y remodelación de calles. c) Construcción y conservación de carreteras veredales, caminos vecinales, puentes y puertos fluviales. d) Construcción y conservación de centrales de transporte. e) Construcción, mantenimiento de la planta física y dotación de los planteles educativos oficiales de primaria y secundaria. f) Construcción, mantenimiento de la planta física y dotación de puestos de salud y ancianatos. g) Casas de cultura. h) Construcción, remodelación y mantenimiento de plazas de mercado y plazas de ferias. i) Tratamiento y disposición final de basuras. j) Extensión de la red de electrificación en zonas urbanas y rurales. k) Construcción, remodelación y mantenimiento de campos e instalaciones deportivas y parques. l) Programas de reforestación vinculados a la defensa de cuencas y hoyas hidrográficas. m) Pago de deuda pública interna o externa, contraída para financiar gastos de inversión. n) Inversiones en Bonos del Fondo Financiero de Desarrollo Urbano, destinadas a obtener recursos de crédito complementarios para la financiación de obras de desarrollo municipal. ñ) Otros rubros que previamente autorice el Departamento Nacional de Planeación. o) Adicionado artículo 27 Ley 44 de 1990, así: Vivienda popular y de interés social.

Construcción, pavimentación y remodelación de calles. c) Construcción y conservación de carreteras veredales, caminos vecinales, puentes y puertos fluviales. d) Construcción y conservación de centrales de transporte. e) Construcción, mantenimiento de la planta física y dotación de los planteles educativos oficiales de primaria y secundaria. f) Construcción, mantenimiento de la planta física y dotación de puestos de salud y ancianatos. g) Casas de cultura. h) Construcción, remodelación y mantenimiento de plazas de mercado y plazas de ferias. i) Tratamiento y disposición final de basuras. j) Extensión de la red de electrificación en zonas urbanas y rurales. k) Construcción, remodelación y mantenimiento de campos e instalaciones deportivas y parques. l) Programas de reforestación vinculados a la defensa de cuencas y hoyas hidrográficas. m) Pago de deuda pública interna o externa, contraída para financiar gastos de inversión. n) Inversiones en Bonos del Fondo Financiero de Desarrollo Urbano, destinadas a obtener recursos de crédito complementarios para la financiación de obras de desarrollo municipal. ñ) Otros rubros que previamente autorice el Departamento Nacional de Planeación. o) Adicionado artículo 27 Ley 44 de 1990, así: Vivienda popular y de interés social.")

13

La Constitución estipulo que el SGP debía crecer en un porcentaje igual al de la tasa de inflación causada mas un crecimiento adicional que fue de 2% para los años 2002 a 2005 y del 2.5% del 2006 al 2008. El Congreso cada año a iniciativa propia puede incrementar el porcentaje. Los ingresos corrientes son todos los constituidos por los ingresos tributarios y no tributarios con excepción de los recursos de capital.

14

Definición: Los ingresos corrientes con aquellos que de manera permanente ingresan a las arcas del estado. Estos se clasifican en: TRIBUTARIOS: Provienen de la Ley y son de carácter obligatorio y del pago no se genera contraprestación. Ejemplo: Impuesto Predial. Estos a su vez se clasifican en: Directos: Aquellos que gravan la renta y propiedad. Ejemplo: Impuesto predial, impuesto vehicular. Indirectos: Son los que gravan la actividad y el consumo. Ejemplo: Impuesto de Industria y Comercio, IVA, impuesto a la venta de licores. NO TRIBUTARIOS. Son aquellos que No son obligatorios. General contraprestación. Ejemplo: pago de servicios públicos.

15

Los ingresos de capital

Los recursos de capital están conformados por los siguientes tipos. 1. Los recursos del balance del tesoro. Son el resultado positivo o negativo de la ejecución del presupuesto en el año inmediatamente anterior. 2. Los recursos de crédito Son los recursos obtenidos por el Estado con plazo para su pago, se trata, en otras palabras de los préstamos que hacen al Estado el mismo Estado, pues la Nación puede prestar dinero al Departamento, otro Estado (créditos de gobierno a gobierno) y los particulares, bien sea a través del sistema financiero o no financiero. macroeconómico del país. 3. Los rendimientos de operaciones financieras. Son los rendimientos financieros obtenidos por el Estado cuando este actúa como acreedor, por ejemplo los intereses que obtiene por colocar recursos en el sector financiero. 4. Las Donaciones. El Estado puede recibir donaciones de programas de asistencia y cooperación internacional o también donaciones que hacen los particulares. 5. Los excedentes financieros de establecimientos públicos, empresas industriales y comerciales del Estado y Empresas de Economía Mixta.

y los particulares, bien sea a través del sistema financiero o no financiero. macroeconómico del país. 3. Los rendimientos de operaciones financieras. Son los rendimientos financieros obtenidos por el Estado cuando este actúa como acreedor, por ejemplo los intereses que obtiene por colocar recursos en el sector financiero. 4. Las Donaciones. El Estado puede recibir donaciones de programas de asistencia y cooperación internacional o también donaciones que hacen los particulares. 5. Los excedentes financieros de establecimientos públicos, empresas industriales y comerciales del Estado y Empresas de Economía Mixta.")

16

Recursos de capital y rentas de destinación especifica

Los recursos de Capital Son ingresos adicionales que tiene la Nación o las entidades territoriales por concepto de créditos, rentabilidad por inversiones financieras, donaciones, excedentes del año fiscal que se generan al restarle a los ingresos los gastos del período, entre otras. No habrán rentas nacionales de destinación especifica Art a excepción de: 1. las participaciones previstas en la Constitución en favor de las entidades territoriales; 2. las destinadas para inversión social; y 3. y las que con base en leyes anteriores, se asignan a entidades de previsión social y a las antiguas intendencias y comisarías.

17

ARTICULO 360. La explotación de un recurso natural no renovable causará a favor del Estado, una contraprestación económica a título de regalía, sin perjuicio de cualquier otro derecho o compensación que se pacte. Mediante otra ley, a iniciativa del Gobierno, la ley determinará la distribución, objetivos, fines, administración, ejecución, control, el uso eficiente y la destinación de los ingresos provenientes de la explotación de los recursos naturales no renovables precisando las condiciones de participación de sus beneficiarios. Este conjunto de ingresos, asignaciones, órganos, procedimientos y regulaciones constituye el Sistema General de Regalías.

18

Regalías Son el pago que realizan las compañías al Estado colombiano por explotar los recursos naturales no renovables, es decir, que se extinguen en el transcurso del tiempo. El Estado entrega las regalías a los departamentos y a los municipios a través de dos modalidades: Regalías directas que benefician a los departamentos y a los municipios productores (donde se encuentran los yacimientos de petróleo) y a los puertos marítimos o fluviales por donde se transporta el petróleo o sus productos derivados. Regalías indirectas que benefician a todos los departamentos y municipios del país que no son productores, a través de la presentación de proyectos definidos como prioritarios en el Plan de Desarrollo.

y a los puertos marítimos o fluviales por donde se transporta el petróleo o sus productos derivados. Regalías indirectas que benefician a todos los departamentos y municipios del país que no son productores, a través de la presentación de proyectos definidos como prioritarios en el Plan de Desarrollo.")

19

Regalías Los principales beneficiarios de las regalías son las entidades territoriales donde se genera la explotación de los recursos naturales no renovables. Departamentos Cobertura 60% • Priorizados30% • Interventoría 5% • Operación y puesta en marcha 5% Municipios • Cobertura 75% • Priorizados 15% • Interventoría 5% • Operación y puesta en marcha 5%

20

Regalías Articulo 361: Los ingresos del Sistema General de Regalías se destinarán al financiamiento de proyectos para el desarrollo social, económico y ambiental de las entidades territoriales; al ahorro para su pasivo pensional; para inversiones físicas en educación, para inversiones en ciencia, tecnología e innovación; para la generación de ahorro público; para la fiscalización de la exploración y explotación de los yacimientos y conocimiento y cartografía geológica del subsuelo; y para aumentar la competitividad general de la economía buscando mejorar las condiciones sociales de la población.

21

Fondo Nacional de Regalías

Es un fondo creado por la Constitución Política de 1991, al cual van los ingresos de las regalías que no son asignados directamente a los departamentos y municipios. El Fondo Nacional de Regalías financia o cofinancia proyectos de distribución de gas combustible, lo cual significa que pueden presentarse proyectos de distribución de gas natural por redes, gas natural comprimido por redes o GLP por redes. También pueden solicitarse recursos para cofinanciar conexiones a usuarios de menores ingresos, del 30% y 20% para usuarios de estratos 1 y 2, respectivamente.

22

Rentas y recursos Los bienes y recursos provenientes de rentas tributarias y no tributarias y de los monopolios de las entidades territoriales como las industrias de licores, son exclusivos de dicha entidad territorial. Los impuestos solo pueden ser trasladados a la Nación en caso de estado de Estado de excepción por guerra exterior. Art. 362

23

Rentas y recursos Las leyes tributarias no son retroactivas, es decir, que los impuestos nuevos solo tienen efecto hacia futuro. Sistema tributario: principios de equidad, eficiencia y progresividad. Art. 363

24

Principios del sistema tributario

Equidad: En tributación significa imponer cargas y otorgar beneficios sin distinciones, de manera que todos los contribuyentes paguen o se beneficien. La equidad tributaria tiene dos vías: La equidad tributaria horizontal que significa igual carga impositiva a igual base gravable. La equidad vertical que significa mayor carga impositiva a mayor base gravable, es decir, quienes más ganan, más pagan.

25

Principios del sistema tributario

Progresividad: Este se deduce del principio de equidad horizontal y hace referencia a la distribución de la carga tributaria entre los diferentes obligados a su pago según su capacidad contributiva. Eficiencia: Es la relación entre los ingresos tributarios obtenidos y los recursos utilizados para conseguirlos. Un tributo es eficiente cuando no distorsiona la economía y el Estado obtiene los recursos a un costo razonable. No sería concebible que los recursos empleados en la consecución de un tributo superaran el ingreso que este genera.

26

La irretroactividad tributaria

Aunque la Constitución Nacional de Colombia no lo incluye como principio, funciona como uno. La irretroactividad tributaria significa que todo cambio normativo en materia sustantiva impositiva aplica luego de promulgada la nueva norma y desde el período fiscal siguiente –del tributo que modificó-.

27

Doceavas partes Es la forma en que se reparten los recursos suministrados a las entidades por parte de la Nación de forma que se le entrega a cada sector (salud, saneamiento básico, etc.) cada mes del año una parte de los recursos de forma equitativa hasta el fin del año.

cada mes del año una parte de los recursos de forma equitativa hasta el fin del año.")

28

Bibliografía Constitución Política de Colombia de 1991

Presentaciones similares