Descargar la presentación

La descarga está en progreso. Por favor, espere

1

EJECUCIÓN DEL GASTO DE INVERSIÓN (BIENES MUEBLES E INMUEBLES)

TALLER EJECUCIÓN DEL GASTO DE INVERSIÓN (BIENES MUEBLES E INMUEBLES) Zacatecas, Junio de 2015

Zacatecas, Junio de")

2

Programa OBJETIVOS Bienes muebles e inmuebles que se registran en cuentas específicas de Activo. Muebles e inmuebles que deben registrarse en cuentas de orden. Valoración de Bienes Muebles e Inmuebles. Reglas Específicas en la Materia. Ejercicios prácticos.

3

OBJETIVOS al término del evento los participantes:

resolverán la problemática de mayor relevancia que presenta la contabilidad de los muebles e inmuebles para los entes públicos, observando los criterios establecidos por la ley general de contabilidad gubernamental y las normas aprobadas por el consejo nacional de armonización contable. lograrán la unificación de criterios mediante el análisis y la discusión de las opiniones diversas vertidas en la resolución de los ejercicios. generarán documentos de referencia y consulta que apoyen en la transmisión de conocimientos y en la solución de problemas futuros.

4

TEMA I BIENES MUEBLES E INMUEBLES QUE SE REGISTRAN EN CUENTAS ESPECÍFICAS DE ACTIVO.

5

Activo DEFINICIÓN DE ACTIVO -Recurso controlado por un ente público.

-Identificado -Cuantificado en términos monetarios -Se esperan beneficios futuros -Derivado de operaciones ocurridas en el pasado Activo

6

Reconocimiento de un Activo

Para reconocer un activo debe atenderse a su sustancia económica, por lo que no es esencial que esté asociado a derechos de propiedad legal o que tenga la característica de tangibilidad.

7

BIENES QUE SE REGISTRAN EN CONTABILIDAD

LGCG art. 23 Inmuebles destinados a un servicio publico. Mobiliario y equipo y demás bienes muebles al servicio de los entes públicos. Cualquier otro que determine el CONAC. Obras en proceso Fideicomisos sin estructura LGCG art. 29 LGCG art. 32

8

REGISTRO PRESUPUESTARIO DE LOS BIENES MUEBLES E INMUEBLES

Clasificadores del Gasto Por Objeto del Gasto (Capítulos 5000 y 6000) Por Tipo de Gasto Por Función Por Programa Por Fuente de Financiamiento Cuentas de Orden Presupuestarias 820 Egresos Presupuestarios 821 Presupuesto de Egresos Aprobado 822 Presupuesto de Egresos por Ejercer 823 Modificaciones al Ppto de Egresos Aprobado 824 Presupuesto de Egresos Comprometido 825 Presupuesto de Egresos Devengado 826 Presupuesto de Egresos Ejercido 827 Presupuesto de Egresos Pagado.

Por Tipo de Gasto Por Función Por Programa Por Fuente de Financiamiento Cuentas de Orden Presupuestarias 820 Egresos Presupuestarios 821 Presupuesto de Egresos Aprobado 822 Presupuesto de Egresos por Ejercer 823 Modificaciones al Ppto de Egresos Aprobado 824 Presupuesto de Egresos Comprometido 825 Presupuesto de Egresos Devengado 826 Presupuesto de Egresos Ejercido 827 Presupuesto de Egresos Pagado.")

9

REGISTRO PATRIMONIAL DE LOS BIENES MUEBLES E INMUEBLES

Plan de Cuentas Cuentas de Activo no Circulante 1213 Fideicomisos, Mandatos y Contratos Análogos 123 Bienes Inmuebles Infraestructura y Construcciones en Proceso 124 Bienes Muebles 125 Bienes Intangibles 126 Depreciación, deterioro y Amortización Acumulada de Bienes 1291 Bienes en concesión 1293 Bienes en comodato Desagregación Obligatoria a Quinto Nivel

10

OBRAS QUE SE REGISTRAN EN LA CONTABILIDAD

Obra Pública Capitalizable Es aquélla realizada por el ente público en inmuebles que cumplen con la definición de activo y que incremente su valor En este caso, cuando se concluya la obra, se deberá transferir el saldo de la cuenta de construcciones en proceso a la cuenta de bienes inmuebles o infraestructura que corresponda. Obra Pública Transferible Es aquella realizada por un ente a favor de otro ente público Al concluir la obra, con el acta de entrega-recepción, se deberán reclasificar a la cuenta de bienes inmuebles o infraestructura que corresponda, y una vez aprobada su transferencia, se dará de baja el activo, reconociéndose en gastos del período en el caso que corresponda al presupuesto del mismo ejercicio, por lo que se refiere a erogaciones de presupuestos de años anteriores se deberá reconocer en el resultado de ejercicios anteriores.

11

LA INFRAESTRUCTURA SON BIENES INMUEBLES QUE :

Se materializan por obras de ingeniería civil o en inmuebles; Son utilizados por la generalidad de los ciudadanos o destinados a la prestación de servicios públicos; Son obtenidos a título oneroso o gratuito, o construidos por el ente público; Son parte de un sistema o red, y Tienen una finalidad específica que no suele admitir otros usos alternativos.

12

TIPOS DE INFRAESTRUCTURA

INFRAESTRUCTURA DE CARRETERAS Carreteras, puentes y similares Carreteras y autopistas Autopista, carretera (incluye tramos carreteros), reserva de conservación. Terracerías, brechas y caminos Camino, servidumbre de paso. Viaductos, calles y ejes viales Pavimentación Banquetas y guarniciones (incluye: rampas) Puentes y pasos a desnivel peatonales Puentes y pasos a desnivel vehiculares

, reserva de conservación. Terracerías, brechas y caminos. Camino, servidumbre de paso. Viaductos, calles y ejes viales. Pavimentación. Banquetas y guarniciones (incluye: rampas) Puentes y pasos a desnivel peatonales. Puentes y pasos a desnivel vehiculares.")

13

TIPOS DE INFRAESTRUCTURA

INFRAESTRUCTURA ELECTRICA Obras de generación y conducción de energía eléctrica Plantas de generación eléctrica INFRAESTRUCTURA PARA TELECOMUNICACIONES Obras para telecomunicaciones Telefonía Estación de radiotelegrafía, Oficina de telégrafos. Televisión Estación televisora. Radio Estación radioemisora. INFRAESTRUCTURA AEROPORTUARIA Aeropistas Señalización de aeropistas (incluye: ayudas visuales en pistas aéreas e instalación de señalamientos de navegación)

")

14

FIDEICOMISOS Se han constituido con el propósito de administrar recursos públicos destinados al apoyo de programas y proyectos específicos, que auxilien a los entes públicos en las atribuciones del estado, impulsando las áreas prioritarias del desarrollo. Se deberá de registrar en una cuenta especifica del Activo Cargo 1213 Fideicomiso, Mandatos y Contratos Análogos. Abono 2164 Fondo de fideicomisos, Mandatos y contratos Análogos a Corto Plazo. Cargo 2164 Fondo de fideicomisos, Mandatos y contratos Análogos a Corto Plazo. Abono1112 Bancos/ Tesorería Creación de un fideicomiso sin estructura Orgánica Pago de fideicomiso sin estructura Orgánica.

15

BIENES INMUEBLES QUE NO SE REGISTRAN COMO ACTIVOS

LGCG art. 23 Monumentos arqueológicos Artísticos Históricos CPEUM art 27 párrafos cuarto quinto y octavo, art 42 fracción cuarta. Ley de Bienes Nacionales, Bienes de uso común. LGCG art. 26

16

BIENES MUEBLES QUE NO SE REGISTRAN COMO ACTIVOS

Lineamientos CONAC Bienes (Muebles e Inmuebles): Monumentos arqueológicos Artísticos Históricos Bienes recibidos en concesión y en comodato Bienes con valor inferior a 35 SMDDF

: Monumentos arqueológicos. Artísticos. Históricos. Bienes recibidos en concesión y en comodato. Bienes con valor inferior a 35 SMDDF.")

17

Monto para no capitalizar los bienes muebles e intangibles

Los bienes muebles cuyo costo unitario de adquisición sea menor a Podrán registrarse contablemente como un gasto 35 días de salario mínimo vigente en el Distrito Federal 35 SMDF $ 70.10 $2,453.50 POR LO TANTO

18

Esquema de Relaciones entre cuentas Presupu

Clasificador por Objeto del Gasto Listado de Cuentas Contables (Débitos) Catálogo de Bienes

Catálogo de Bienes.")

19

CATÁLOGO DE BIENES MUEBLES

Contiene, de manera estandarizada y analítica, la relación de los tipos de bienes que pueden ser incorporados al patrimonio gubernamental, independiente de la modalidad de adquisición. Los bienes constituyen una parte fundamental del patrimonio gubernamental, están sujetos a un conjunto de normas y leyes que posibilitan a los entes públicos, administrar de manera ordenada y eficiente los bienes y permite un adecuado registro y control de los inventarios de bienes. Lineamientos para la elaboración del Catálogo de Bienes que permita la interrelación automática con el Clasificador por Objeto del Gasto y la Lista de Cuentas. DOF 13 DICIEMBRE 2011

20

CATÁLOGO DE BIENES MUEBLES

OBJETIVOS DEL CATÁLOGO DE BIENES MUEBLES Establecer criterios uniformes y homogéneos para el control, la fiscalización y la identificación de bienes. Definir agrupamiento, clasificación y codificación, de bienes, para contar con información simple, completa, ordenada e interrelacionada de los tipos de bienes susceptibles de ser ingresados al inventario patrimonial de los entes públicos. Identificar y cuantificar los tipos de bienes. Llevar un mejor control de los bienes muebles. Vincular el Catálogo de Bienes al Clasificador por Objeto del Gasto y a la Lista de Cuentas para el tratamiento uniforme de éstos.

21

CATÁLOGO DE BIENES MUEBLES

La armonización se realizará con los primeros tres niveles y a partir del cuarto nivel, la codificación se asignará de acuerdo a las necesidades y según lo determinen las unidades administrativas o instancias competentes de cada orden de gobierno. Nivel de Armonización Nivel adecuado a necesidades

22

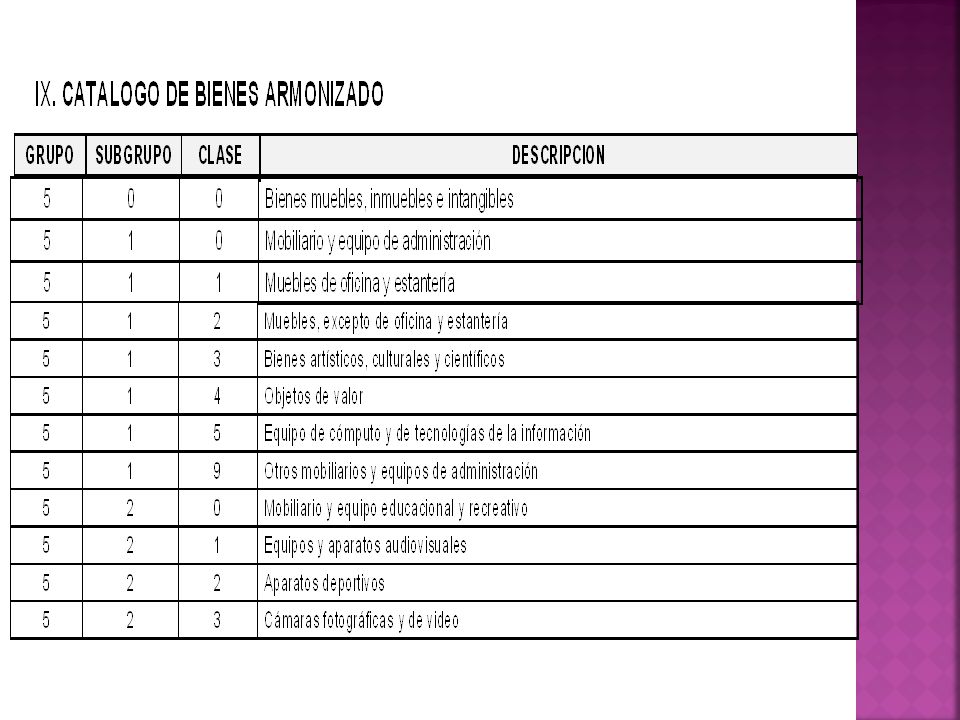

51110001 5 Bienes muebles, Inmuebles e I.

Mobiliario y Equipo de Administración. 5 1 5 1 Muebles de Ofic. y Estantería 5 Muebles de Oficina 1 5 1 Escritorios

26

CATÁLOGO DE BIENES INMUEBLES

Dentro de los proyectos del Sistema de Cuentas Nacionales de México la información de la infraestructura pública se analiza por nivel de gobierno y tipo de obra, la cual comprende todos los tipos de obra nueva y los gastos en reparaciones, reformas o renovaciones importantes de carácter permanente, así como trabajos especializados, que aumentan la vida útil de las construcciones existentes. En este contexto, se incluyen las erogaciones que destina para inversión el Gobierno en todos sus niveles. Los trabajos de actualización de las cifras del Sector de la Construcción por actividad económica de origen toman como referencia el clasificador SCIAN, permitiendo mostrar los resultados de la construcción pública a un nivel de detalle que permite especificar las diversas obras de infraestructura del Sector Público. Lineamientos para la elaboración del Catálogo de Bienes Inmuebles que permita la interrelación automática con el Clasificador por Objeto del Gasto y la Lista de Cuentas DOF 15 agosto 2012

27

CATÁLOGO DE BIENES INMUEBLES

CATALOGO DE BIENES INMUEBLES Se relaciona con el Clasificador por Objeto del Gasto Concepto: 5800 BIENES INMUEBLES 581 Terrenos 582 Viviendas 583 Edificios no residenciales 589 Otros bienes inmuebles El Catálogo de Bienes Inmuebles está alineado a las Partidas Genéricas del COG, sólo en las 3 primeras agrupaciones del Catálogo, que son: -01 Terrenos, -02 Viviendas -03 Edificios No Habitacionales

28

CATÁLOGO DE BIENES INMUEBLES

El Clasificador por Objeto de Gasto tiene una relación con el Plan de Cuentas y están ligadas en la Matriz de Conversión como a continuación se muestra: Interrelación contable-presupuestal del Clasificador por Objeto de Gasto con las cuentas contables de Bienes Inmuebles Adquiridos Clasificador por Objeto de Gasto Plan de Cuentas 581 Terrenos Terrenos 582 Viviendas Viviendas 583 Edificios no Habitacionales Edificios no Habitacionales

29

Codificación del Catálogo de Bienes Inmuebles

● El 1° nivel, identifica al GRUPO, el cual es el mayor nivel de agregación y se encuentra alineado como sigue: ● El 2° nivel, identifica el SUBGRUPO, subconjuntos alineados al Sector 23 de SCIAN. ● El 3° nivel, identifica la CLASE, alineado al SCIAN. ● El 4° nivel, identifica la SUBCLASE, alineado al SCIAN. ● El 5° nivel, corresponde a aquellos referentes o ejemplos, cuyo fin será únicamente indicar en qué agrupación se clasificará cada tipo de bien inmueble mencionado y así lograr una clasificación homogénea. Cada ente público insertará solamente aquellos bienes inmuebles que posean, de conformidad a sus necesidades. Los ejemplos o referentes se han mencionado en forma enunciativa más no limitativa.

30

CATÁLOGO DE BIENES INMUEBLES

En el caso de infraestructura esta alineado a la cuenta contable Infraestructura, en la 4° agrupación del Catálogo, que es: -04 Infraestructura Construcciones en proceso en bienes de dominio público Infraestructura Construcciones en proceso en bienes propios Infraestructura de Carreteras Infraestructura Ferroviaria y Multimodal Infraestructura Portuaria Infraestructura Aeroportuaria Infraestructura de Telecomunicaciones Infraestructura de Agua Potable, Saneamiento, Hidroagrícola y Control de Inundaciones Infraestructura Eléctrica Infraestructura de Producción de Hidrocarburos Infraestructura de Refinación, Gas y Petroquímica Las construcciones en proceso se registrará con los atributos del Catálogo de Bienes Inmuebles, al momento de la capitalización del bien inmueble.

31

0 3 Edificios no residenciales 0 1 Edificación de naves y plantas industriales, excepto su administración y supervisión Agroindustrias Granjas

32

MUEBLES E INMUEBLES QUE DEBEN REGISTRARSE EN CUENTAS DE ORDEN

TEMA II MUEBLES E INMUEBLES QUE DEBEN REGISTRARSE EN CUENTAS DE ORDEN

33

BIENES A REGISTRAR EN CUENTAS DE ORDEN

Lineamientos CONAC Bienes (Muebles e Inmuebles): Monumentos arqueológicos Artísticos Históricos Bienes recibidos en concesión y en comodato Manual de Contabilidad Gubernamental

: Monumentos arqueológicos. Artísticos. Históricos. Bienes recibidos en concesión y en comodato. Manual de Contabilidad Gubernamental.")

34

BIENES QUE DEBEN REGISTRARSE EN CUENTAS DE ORDEN

Bienes muebles e inmuebles, producto de culturas anteriores al establecimiento de la hispánica en el territorio nacional, así como los restos humanos, de la flora y de la fauna. Bienes muebles e inmuebles que revistan valor estético relevante, los declarados como tales por la autoridad competente. Inmuebles construidos en los siglos XVI al XIX, destinados a templos y sus anexos Los documentos y expedientes Documentos originales manuscritos relacionados con la historia de México Colecciones científicas y técnicas Arqueológicos Artísticos Históricos Ley Federal sobre Monumentos y Zonas Arqueológicos, Artísticos e Históricos

35

Zona arqueológica la quemada

36

INMUEBLES QUE DEBEN REGISTRARSE EN CUENTAS DE ORDEN

Los bienes en Concesión son los recibidos por el ente publico mediante contrato en el cual una de las partes (concedente) entrega a otro (concesionario) un bien destinado al servicio o uso publico. Bienes en Concesión Los bienes en Comodato son los recibidos en préstamo por medio de un contrato en el cual una de las partes (comodante) entrega gratuitamente a otro (comodatario) un bien, para su uso por un determinado tiempo. Bienes en Comodato

entrega a otro (concesionario) un bien destinado al servicio o uso publico. Bienes en Concesión. Los bienes en Comodato son los recibidos en préstamo por medio de un contrato en el cual una de las partes (comodante) entrega gratuitamente a otro (comodatario) un bien, para su uso por un determinado tiempo. Bienes en Comodato.")

37

REGISTRO DE LOS BIENES MUEBLES E INMUEBLES EN CUENTAS DE ORDEN

Plan de Cuentas Cuentas de Orden 761 Bienes Bajo Contrato de Concesión 763 Bienes Bajo Contrato de Comodato 7.X.1 Bienes Arqueológicos en Custodia 7.X.3 Bienes Artísticos en Custodia 7.X.5 Bienes Históricos en Custodia Valor Simbólico. Una unidad monetaria (un peso) Valuación que determine el ente publico.

Valuación que determine el ente publico.")

38

Lineamientos para el registro auxiliar sujeto a inventario de los Bienes arqueológicos, artísticos e históricos bajo custodia de los entes públicos (DOF 15 de agosto de 2012) Nombre del Ente Público Auxiliar Sujeto a Inventario de Bienes Arqueológicos, Artísticos e Históricos al 31 de XXXX Fecha Código del Bien Referenci a de la Declaratoria Tipo de Bien Clasificación Descripción dd/mm/aa 1.1.xxx 1. Arqueológicos 1. Bienes Muebles Vasija de barro

39

Valoración de Bienes Muebles e Inmuebles

Tema III Valoración de Bienes Muebles e Inmuebles Norma

40

VALUACIÓN INICIAL El valor inicial es su costo de adquisición o un equivalente. Valor equivalente: Valor razonable: Cotizaciones, valor de mercado, métodos de valuación. Valor de reposición: Es el costo incurrido para adquirir un activo idéntico a uno que está actualmente en uso. Valor de remplazo: Al costo de un activo similar, pero no idéntico. En el caso de los bienes inmuebles no podrá establecerse un valor inferior al catastral que le corresponda LGCG Art. 27.

41

VALUACIÓN POSTERIOR El reconocimiento posterior de estos bienes se determina como sigue: valor de adquisición o equivalente menos depreciación acumulada y/o pérdidas por deterioro acumuladas. Depreciación: el importe del costo de adquisición del activo depreciable, menos su valor de desecho, entre los años correspondientes a su vida útil o su vida económica (PRRVP ). Pérdida por Deterioro: La cantidad en exceso del valor neto en libros de un componente sobre su monto recuperable. NIF- C6 CINIF

. Pérdida por Deterioro: La cantidad en exceso del valor neto en libros de un componente sobre su monto recuperable. NIF- C6 CINIF.")

42

VALUACIÓN POSTERIOR DEPRECIACIÓN=

COSTO DE ADQUISICIÓN DEL ACTIVO DEPRECIABLE - VALOR DE DESHECHO VIDA UTIL Valor de Desecho: Es la mejor estimación del valor que tendrá el activo en la fecha que dejará de ser útil para el ente público. Vida Útil de un Activo: Es el período durante el cual se espera utilizar el activo por parte del ente público. Puede ser definida o indefinida. “la depreciación es la distribución sistemática del importe depreciable de un activo a lo largo de su vida útil” (NICSP 17 Definiciones) .

.")

43

TIPOS DE VIDA ÚTIL* Vida Útil Definida

Cuando exista un límite previsible al período a lo largo del cual se espera que el activo genere rendimientos económicos o potenciales de servicio para el ente público, o a la utilización en la producción de bienes y servicios públicos. Los activos con vida útil definida se depreciarán durante su vida útil. Vida Útil Indefinida Cuando sobre la base de un análisis de todos los factores relevantes, no exista un límite previsible al período a lo largo del cual se espera que el activo genere rendimientos económicos o potencial de servicio para el ente público, o a la utilización en la producción de bienes y servicios públicos. Los activos con vida útil indefinida no se depreciarán. * Reglas Especificas del Registro y Valoración del Patrimonio

44

VIDA ÚTIL* DETERMINACIÓN

Para determinar la vida útil de un activo se debe considerar: El uso que el ente público espera realizar del activo. El deterioro natural esperado. La obsolescencia técnica. Los límites legales o restricciones similares sobre el uso del activo. La autoridad competente que autorice la vida útil estimada del bien o grupo de bienes deberá contar con un dictamen técnico, peritaje obtenido o estudio realizado que considere según corresponda, los elementos anteriormente enunciados. Reglas Especificas del Registro y Valoración del Patrimonio DOF

45

GUIA DE VIDA ÚTIL ( DOF 15-08-2012 )

Cuando el ente público no cuente con los elementos para estimar la vida útil, de conformidad con las Principales Reglas de Registro y Valoración del Patrimonio (Elementos Generales) publicadas en DOF el y con las Reglas Específicas del Registro y Valoración del Patrimonio publicadas en el DOF el , la estimación de la vida útil de un bien será una cuestión de criterio basada en la experiencia que el ente público tenga con activos similares o de la aplicación, de manera excepcional de esta Guía. ( DOF )

publicadas en DOF el y con las Reglas Específicas del Registro y Valoración del Patrimonio publicadas en el DOF el , la estimación de la vida útil de un bien será una cuestión de criterio basada en la experiencia que el ente público tenga con activos similares o de la aplicación, de manera excepcional de esta Guía. ( DOF )")

46

Extracto de Guía de Vida Útil Estimada % de depreciación anual

Cuenta Concepto Años vida útil % de depreciación anual 1.2.3 BIENES INMUEBLES, INFRAESTRUCTURA Y CONSTRUCCIONES EN PROCESO Viviendas 50 2 Edificios No Habitacionales 30 3.3 1.2.4 BIENES MUEBLES Mobiliario y Equipo de Administración Muebles de Oficina y Estantería 10 Muebles, Excepto De Oficina Y Estantería Mobiliario y Equipo Educacional y Recreativo Equipos y Aparatos Audiovisuales 3 33.3 Otro Mobiliario y Equipo Educacional y Recreativo 5 20

47

Cálculo de la Depreciación de bienes

Se entiende por Cargos por Depreciación, la cantidad de depreciación que se habrá de aplicar por el período de que se trate. Los cargos por depreciación corresponden al resultado de dividir el resultado de la fórmula entre 12, o entre el número de meses en que el bien se habrá de utilizar. Esto es: Costo de adquisición (-) Valor de deshecho (/) 12 Vida útil

Valor de deshecho. (/) 12. Vida útil.")

48

Reglas Específicas en la Materia

TEMA IV Reglas Específicas en la Materia

49

INVENTARIOS Y ALMACENES

Definición de Inventario Físico Es la verificación periódica de las existencias con que cuentan los entes públicos y deben llevar a cabo una práctica de inventarios físicos por lo menos una vez al año y básicamente al cierre del ejercicio. El resultado del inventario físico deberá coincidir con los saldos de las cuentas de activo correspondientes y sus auxiliares; asimismo, servir de base para integrar al cierre del ejercicio el Libro de Inventario y Balances (RERVP) Los entes públicos deberán llevar a cabo el levantamiento físico del inventario de los bienes a que se refiere el art. 23 (LGCG). Dicho inventario deberá estar debidamente conciliado con el registro contable. (LGCG art. 27)

Los entes públicos deberán llevar a cabo el levantamiento físico del inventario de los bienes a que se refiere el art. 23 (LGCG). Dicho inventario deberá estar debidamente conciliado con el registro contable. (LGCG art. 27)")

50

INVENTARIO FÍSICO DE BIENES MUEBLES

E INMUEBLES Obligación de Integrarlo por entidades federativas y municipios: a más tardar 31 de diciembre de 2012, 2013* (LGCG Art. Séptimo Transitorio). Obligación de efectuar los registros contables del patrimonio y su valuación: Entidades Federativas: a más tardar el 31 de diciembre de 2012, 2014* , (LGCG Art. Cuarto-III Transitorio) Municipios: a más tardar el 31 de diciembre de 2012, 2015* (LGCG Art. Quinto Transitorio) Entidades federativas y municipios: a partir del 01 de enero de 2013 Integrar el inventario de bienes muebles e inmuebles a que se refiere la Ley y efectuar los registros contables y la valuación del patrimonio. (Acuerdo de Interpretación del CONAC A.5) Se cuentan con un plazo de 30 días para incluir en el inventario Físico, los bienes que se adquieran. (LGCG art. 27) El Inventario, debe publicarse a través de internet y actualizarse por lo menos cada 6 meses. (LGCG art. 27) * Acuerdo por el que se determina la norma de información financiera para precisar los alcances del acuerdo 1 aprobado por el consejo nacional de armonización contable, en reunión del 3 de mayo de 2013 y publicado en el DOF el 16 de mayo 2013.

. Obligación de efectuar los registros contables del patrimonio y su valuación: Entidades Federativas: a más tardar el 31 de diciembre de 2012, 2014* , (LGCG Art. Cuarto-III Transitorio) Municipios: a más tardar el 31 de diciembre de 2012, 2015* (LGCG Art. Quinto Transitorio) Entidades federativas y municipios: a partir del 01 de enero de 2013 Integrar el inventario de bienes muebles e inmuebles a que se refiere la Ley y efectuar los registros contables y la valuación del patrimonio. (Acuerdo de Interpretación del CONAC A.5) Se cuentan con un plazo de 30 días para incluir en el inventario Físico, los bienes que se adquieran. (LGCG art. 27) El Inventario, debe publicarse a través de internet y actualizarse por lo menos cada 6 meses. (LGCG art. 27) * Acuerdo por el que se determina la norma de información financiera para precisar los alcances del acuerdo 1 aprobado por el consejo nacional de armonización contable, en reunión del 3 de mayo de 2013 y publicado en el DOF el 16 de mayo")

51

Activos Intangibles Representa el monto de derechos por el uso de activos de propiedad industrial, comercial, intelectual y otros. Reconocimiento. Deben cumplir la definición de activo y los criterios de registro o reconocimiento de las Principales Reglas del Registro y Valoración del Patrimonio (Elementos Generales). Desembolsos posteriores. Los desembolsos posteriores a la adquisición de un activo intangible deben incorporarse en el activo sólo cuando sea posible que este desembolso vaya a permitir a dicho activo generar rendimientos económicos futuros o un potencial de servicio y el desembolso pueda estimarse y atribuirse directamente al mismo

. Desembolsos posteriores. Los desembolsos posteriores a la adquisición de un activo intangible deben incorporarse en el activo sólo cuando sea posible que este desembolso vaya a permitir a dicho activo generar rendimientos económicos futuros o un potencial de servicio y el desembolso pueda estimarse y atribuirse directamente al mismo.")

52

Activos Intangibles Gastos de Investigación y Desarrollo.

La investigación es el estudio original y planificado realizado con el fin de obtener nuevos conocimientos científicos o tecnológicos. Propiedad industrial e intelectual. Es el importe reconocido por la propiedad o por el derecho al uso, o a la concesión del uso de las distintas manifestaciones de la propiedad industrial o de la propiedad intelectual. Aplicaciones informáticas Se incluirá en el activo el importe reconocido por los programas informáticos, el derecho al uso de los mismos, o el costo de producción de los elaborados por el propio ente, cuando esté prevista su utilización en varios ejercicios

53

Bienes sin valor de adquisición o sobrantes

REGLAS ESPECIFICAS DEL REGISTRO Y VALORACIÓN DEL ACTIVO En caso de no conocerse el valor de adquisición de algún bien, el mismo podrá ser asignado, para fines de registro contable por el área que designe la autoridad competente del ente público, considerando el valor de otros bienes con características similares o, en su defecto, el que se obtenga a través de otros mecanismos que juzgue pertinentes. Bienes sin valor de adquisición o sobrantes Asiento Contable (Únicamente Patrimonial) Cuenta: Respectiva del Activo no Circulante Cuenta Resultado de Ejercicios Anteriores

Cuenta: Respectiva del Activo no Circulante. Cuenta Resultado de Ejercicios Anteriores.")

54

TERMINACIÓN DE VIDA ÚTIL OTRAS CAUSAS:

REGLAS ESPECIFICAS DE REGISTRO Y VALORACIÓN DEL PATRIMONIO Publicación DOF 13 Diciembre 2011 CONCEPTOS DE BAJA DE BIENES MUEBLES INMUEBLES VENTA TERMINACIÓN DE VIDA ÚTIL OTRAS CAUSAS: Los bienes no sean localizados, el bien se hubiere extraviado, robado o siniestrado Bienes no localizados. El ente público deberá levantar acta administrativa haciendo constar los hechos, así como cumplir los demás actos y formalidades establecidas en la legislación aplicable en cada caso.

55

Reglas Especificas del Registro y Valoración del Activo

Procede la baja. Se realizan los procedimientos administrativos correspondientes, cuando: Los bienes no sean localizados efectuando las investigaciones necesarias. b) El bien se hubiere extraviado, robado o siniestrado, se deberá levantar acta administrativa haciendo constar los hechos, así como cumplir los demás actos y formalidades establecidas en la legislación aplicable en cada caso. Bienes no localizados Asiento Contable (Únicamente Patrimonial) Cuenta: Disminución de Bienes por perdida, obsolescencia o deterioro Cuenta: Respectiva del Activo no Circulante

El bien se hubiere extraviado, robado o siniestrado, se deberá levantar acta administrativa haciendo constar los hechos, así como cumplir los demás actos y formalidades establecidas en la legislación aplicable en cada caso. Bienes no localizados. Asiento Contable (Únicamente Patrimonial) Cuenta: Disminución de Bienes por perdida, obsolescencia o deterioro. Cuenta: Respectiva del Activo no Circulante.")

56

Reglas Especificas del Registro y Valoración del Activo

Bienes no localizados Asientos Contables (Únicamente Patrimoniales) Derivada de la Conciliación Inventario vs Registros. Cuenta Resultado de Ejercicios Anteriores Cuenta: Respectiva del Activo no Circulante Ó Cuenta: Respectiva del Activo no Circulante Diferencias Posteriores (Valores) Cuenta: Respectiva del Activo no Circulante Cuenta Revalúos Pérdida, Obsolescencia Deterioro, Extravió, Robo o Siniestro. Cuenta Disminución de Bienes por pérdida, obsolescencia y deterioro Cuenta: Respectiva del Activo no Circulante (Nueva adición a RERVP del 22/12/2014)

Derivada de la Conciliación Inventario vs Registros. Cuenta Resultado de Ejercicios Anteriores. Cuenta: Respectiva del Activo no Circulante. Ó Cuenta: Respectiva del Activo no Circulante. Diferencias Posteriores. (Valores) Cuenta: Respectiva del Activo no Circulante. Cuenta Revalúos. Pérdida, Obsolescencia Deterioro, Extravió, Robo o Siniestro. Cuenta Disminución de Bienes por pérdida, obsolescencia y deterioro. Cuenta: Respectiva del Activo no Circulante. (Nueva adición a RERVP del 22/12/2014)")

57

Afectación Contable en la determinación de Utilidad o perdida por la baja de bienes del Activo No Circulante Cuentas para Registro Patrimonial Bienes Inútiles: Cuenta Disminución de Bienes por pérdida, obsolescencia y deterioro Utilidad en Enajenación: Cuenta Ingresos y Beneficios Varios Perdida en Enajenación: Cuenta Otros Gastos Varios Cuentas para Registro Presupuestario Ingresos Recibidos: 52 CRI Producto de Capital o 62 CRI Aprovechamientos de Capital

58

en el costo de adquisición

Tratamiento de IVA en el costo de adquisición El IVA no recuperable para los entes públicos forma parte del costo de adquisición del bien. Además las Principales Reglas de Registro y Valoración del Patrimonio (Elementos Generales) en el apartado IV. Valores de Activos y Pasivos se establece que en la determinación del costo de adquisición deben considerarse cualesquier otros costos incurridos, asociados directa e indirectamente a la adquisición, los cuales se presentan como costos acumulados.

en el apartado IV. Valores de Activos y Pasivos se establece que en la determinación del costo de adquisición deben considerarse cualesquier otros costos incurridos, asociados directa e indirectamente a la adquisición, los cuales se presentan como costos acumulados.")

59

en el costo de adquisición

Tratamiento de IVA en el costo de adquisición El IVA recuperable para los entes públicos debe registrarse en forma separada del costo de adquisición del bien Presupuestaria y Patrimonialmente. Ejemplo: Adquisición de un escritorio con valor de $ 5,000 mas $ 800 de IVA Registro presupuestario: Partida 511 Muebles de Oficina y Estantería Registro en todos sus momentos contables por $ 5,000. (es decir sin agregar el IVA)

")

60

Tratamiento de IVA Recuperable

Ejemplo: Adquisición de un escritorio con valor de $ 5,000 mas $ 800 de IVA Registro patrimonial: CUENTA Numero Nombre Debe Haber 12411 Muebles de Oficina y Estantería 5,000 1122-1 IVA Acreditable por Pagar 800 2112 Proveedores por Pagar a Corto Plazo 5,800 Registro del Devengado 1122-2 IVA Acreditable Efectivamente Pagado 1112 Bancos /Tesorería Registro del Pagado

61

Ejercicios Prácticos

62

1.- Un terreno en posesión del ente público del cual se desconoce su valor, la Dirección General de Control Patrimonial le determinó un valor de $ 700, el valor catastral de dicho inmueble es de $ 850. 3.2.2 Resultado de Ejercicios Anteriores Terrenos 850 850 (1 2.- Por valuación de perito se determina que el valor del terreno registrado en el punto anterior es de $950. Revalúo de Bienes Inmuebles (3231-X) Plusvalía Terreno Terrenos 2) (2

Plusvalía Terreno Terrenos. 2) (2.")

63

Cálculo de la Depreciación anual: $ 13.33

3.- Calcular y registrar la depreciación del ejercicio fiscal de un edificio no habitacional que vale $400, y que se estima una vida útil de 30 años. Cálculo de la Depreciación anual: $ 13.33 400 – 0 = 13.33 30 Dep. Acum = Costo de Adquisición – Valor de Desecho Dep = Años de Vida Útil Depreciación de Bienes Inmuebles (5513-X) Edificios No Habitacionales Depreciación Acumulada de Bienes Inmuebles (1261-X) Edificios No Habitacionales 3) (3

Edificios No. Habitacionales Depreciación Acumulada. de Bienes Inmuebles. (1261-X) Edificios No. Habitacionales. 3) (3.")

64

Vehículos y equipo Terrestre

4.- Se otorga en comodato al DIF, un automóvil con valor de $40. Bienes en Comodato (1293-1) Vehículos y equipo Terrestre Comodato Vehículos y Equipo Terrestre 4) (4

Vehículos y equipo Terrestre. Comodato Vehículos y Equipo. Terrestre. 4) (4.")

65

Cálculo de la Depreciación anual: $ 16.66

5.-Un inmueble propiedad del ente público tiene los siguientes valores: terreno $300 edificio $500. Calcule y registre la depreciación del primer ejercicio, considerando una vida útil aplicable de 30 años. Cálculo de la Depreciación anual: $ 16.66 500 – 0 = 16.66 30 Dep. Acum = Costo de Adquisición – Valor de Desecho Dep = Años de Vida Útil Depreciación de Bienes Inmuebles (5513-X) Edificios No Habitacionales Depreciación Acumulada de Bienes Inmuebles (1261-X) Edificios No Habitacionales 5) (5

Edificios No. Habitacionales Depreciación Acumulada. de Bienes Inmuebles. (1261-X) Edificios No. Habitacionales. 5) (5.")

66

6.- Un ente público contribuyente del IVA, recibe de conformidad vehículo solicitado con anterioridad, con valor de $200 más $32 de IVA. 8.2.4 – 541 Presup. Egr. Comprometido Vehículos y Eq. Terrestres Presup. Egr. Devengado Vehículos y Eq. Terrestres Act. NO Circulante Vehículos y Equipo Terrestre 6) S) (6 6a) IVA Acreditable Pendiente de Acreditar – 01 Proveedores Por Pagar Corto Plazo 6a) (6a

232. S) (6. 6a) IVA Acreditable Pendiente de Acreditar – 01. Proveedores Por Pagar Corto Plazo. 6a) (6a.")

67

7.- Se recibe en custodia un mural de José Clemente Orozco valuado en $680.

7.X.4 Custodia de Bienes Artísticos 7.X.3 Bienes Artísticos en Custodia 7) (7

(7.")

68

8.- La Secretaría de Finanzas del Estado expide cheque por $999 para cubrir un contrato de fideicomiso sin estructura orgánica. Presup. De Egresos PAGADO Fideicomisos Poder Ejecutivo Presup. De Egresos EJERCIDO Fideicomisos Poder Ejecutivo 8) (8 Fondos de Fideicomisos, Mandatos y Contratos Análogos Bancos / Tesorería 8A) (8A

( Fondos de Fideicomisos, Mandatos y Contratos Análogos Bancos / Tesorería. 8A) (8A.")

69

9.- Al adoptar el Sistema Contable impuesto por el CONAC y como resultado de la revisión física y contable del mobiliario y equipo, se detectó lo siguiente: Bienes Físicos no registrados en el sistema de patrimonio: 3 CPU $150 Bienes registrados en el sistema de patrimonio y no encontrados físicamente: 1 Escritorio $130 3.2.2 Resultado de Ejercicios Anteriores Mobiliario y Equipo de Administración (9 9) (9 Disminución de Bienes por Perdida, Obsolescencia y Deterioro 9)

( Disminución de Bienes por Perdida, Obsolescencia y Deterioro. 9) 130.")

70

10.- Se vende una camioneta propiedad del Municipio con un valor de $500. El valor de adquisición fue de $350 y el ente no registró depreciación acumulada. Datos: Precio Vta. Comercial $ 500 Costo de Adquisición Utilidad $ 150 Ley de Ingresos por Ejecutar Aprovechamiento de Capital Ley de Ingresos Devengada Aprovechamiento de Capital Ley de Ingresos Recaudada Aprovechamiento de Capital 10-1) 10) (10-1 (10 Vehículos y Equipo Terrestre Ingresos por recuperar a Corto Plazo Otros Ingresos y Beneficios Varios (S) (10-1a 10-1a) (10a (10-1a Bancos 10a)

) ( ( Vehículos y Equipo. Terrestre Ingresos por recuperar a Corto Plazo Otros Ingresos y Beneficios Varios. (S) (10-1a. 10-1a) (10a. 150 (10-1a Bancos. 10a) 500.")

71

11. - Se vende terreno por $ 500, cuyo costo fue de 800

11.- Se vende terreno por $ 500, cuyo costo fue de 800. Su valor fue afectado de manera negativa por apertura de canales de conducción de agua negra. Datos: Precio Vta. Comercial $ 500 Costo de Adquisición Pérdida $ 300 Ley de Ingresos por Ejecutar Producto de Capital Ley de Ingresos Devengada Producto de Capital Ley de Ingresos Recaudada Producto de Capital 11-1) 11) (11-1 (11 Ingresos por recuperar a Corto Plazo Terrenos 5.9.9 Gastos Varios (S) (11-1a 11-1a) (11a (11-1a Bancos 11a)

) ( ( Ingresos por recuperar a Corto Plazo Terrenos Gastos Varios. (S) (11-1a. 11-1a) (11a. (11-1a Bancos. 11a) 500.")

72

12.- Se recibe de conformidad una impresora laser con valor de $2

8.2.5 – 2.1.1 Presup. Egr. DEVENGADO Materiales, útiles y equipos menores de oficina 8.2.4 – 2.1.1 Presup. Egr. COMPROMETIDO Materiales, útiles y equipos menores de oficina 12) (12 Materiales de Admón, Emisión de documentos y Artículos Oficiales Proveedores por Pagar a Corto Plazo 12a) (12a

2. 2 ( Materiales de Admón, Emisión de documentos y Artículos Oficiales Proveedores por Pagar a Corto Plazo. 12a) 2. 2 (12a.")

73

13.- Se recibe en comodato un automóvil con valor de $80.

7.6.3 Bienes bajo Contrato De Comodato 7.6.4 Contrato de Comodato De Bienes 13) (13

(13.")

74

Revalúo de Bienes Inmuebles

14.- Un inmueble propiedad del ente público tiene los siguientes valores: terreno $300 edificio $500. Se determina un incremento por plusvalía del 20%. Revalúo de Bienes Inmuebles Terrenos 14) (14

(14.")

75

L.C.P. Beatriz Estrada Ibarra

GRACIAS Página Web: L.C.P. Beatriz Estrada Ibarra 01 (33) al 59

al 59.")

Presentaciones similares

>")

Grupo 2. Registro y Control de bienes e inventarios Tuxtla Gutiérrez, Chiapas. junio 27 de.>")