Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Evalaucion económica y financiera de proyectos Parte 2. Matematicas financieras

2

Interés...cantidad de dinero recibida como resultado de invertir determinados fondos, ya sea prestándolos o utilizándolos en la compra de materiales, trabajo, o equipos en general. (ganancia o beneficio)...cantidad de dinero pagada como resultado de pedir fondos prestados. ( costo)

...cantidad de dinero pagada como resultado de pedir fondos prestados. ( costo).")

3

quien presta el dinero Puede cambiar el dinero por bienes y servicios que satisfagan sus necesidades personales. Tal intercambio implicará la compra de bienes de producción. Puede cambiar el dinero por bienes o instrumentos productivos. Tal intercambio implicará la compra de bienes de producción. Puede acumular el dinero, ya sea por la satisfacción de guardarlo o en espera de una oportunidad para utilizarlo.

4

quien presta el dinero.... Puede prestar el dinero y solicitar que se le devuelva únicamente la suma original en alguna fecha futura. Puede prestar el dinero con la condición de que en una fecha futura su deudor le devuelva la suma inicial más un interés.

5

Factores a considerar ¿Cuál es la probabilidad de que el prestatario no pague el préstamo? ¿Cuál será el costo de hacer las investigaciones sobre el prestatario, elaborar el acuerdo de préstamo, transferir los fondos, y cobrarlos posteriormente?

6

Factores a considerar ¿Qué cantidad neta compensará el hecho de privarse de poder elegir otras alternativas de utilización del dinero? ¿Qué utilidad quiere ganar?

7

“poder de ganancia del dinero” el dinero prestado se convirtió en un instrumento de producción Ver ejemplo pagina 42 Indirectamente, el dinero tiene poder de ganancia cuando se le cambia por instrumentos de producción rentables.

8

El valor del dinero en el tiempo I = Pni I = $1.000(1)(0.06) = $60 Un año= 12 meses de 30 días = 360 días 1,060 1,000 Un periodo

(0.06) = $60 Un año= 12 meses de 30 días = 360 días 1,060 1,000 Un periodo")

9

Interes compuesto

10

Valor presente-valor futuro F=P(1 + i) n

n")

11

Amortizacione siguales

12

Formulas F=P(1 + i)n

n")

13

Progresion aritmetica

14

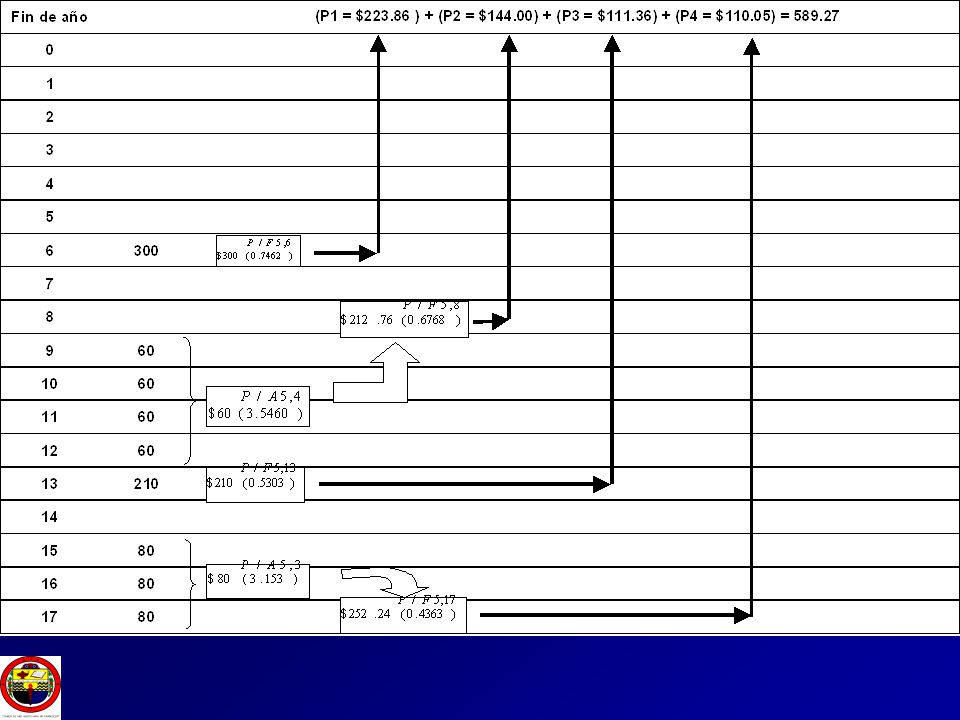

Uso de los factores de interés El final de un año es el comienzo del año siguiente. P se encuentra al comienzo del año, en el momento que se considera presente para efectos de análisis. F está al final del año n, visto desde el momento que se considera como presente.

15

Uso de los factores de interés Un A ocurre siempre al final de cada año del período en consideración. Cuando se trabajo con P y A, el primer A de la serie toma lugar un año después de P. Cuando se trabajo con F y A, el último A de la serie toma lugar en el mismo momento que F. En la solución de problemas, las cantidades P, F, y A deben ser establecidas en forma tal que estén de acuerdo con el esquema aplicable a los factores utilizados.

16

Tasas de interés nominales y efectivas cuando la tasa de interés real o efectiva sea del 3% compuesto cada seis meses, se dice que la tasa anual o nominal de interés es del –“6% al año, capitalizable semestralmente”

17

Tasas de interés nominales y efectivas Si se tiene una tasa efectiva de interés del 1.5% capitalizable al final de cada período de tres meses, se dice que la tasa de interés nominal es del –“6% anual, capitalizable trimestralmente”.

18

Tasas de interés nominales y efectivas La tasa de interés nominal se expresa sobre una base anual,.. y se le determina multiplicando la tasa de interés real o efectiva por período de interés por el número de períodos de interés que se consideren en cada año.

19

Tasas de interés nominales y efectivas El efecto de un interés compuesto con más frecuencia es, simplemente, que la tasa real de interés al año, o tasa efectiva de interés, es superior a la tasa nominal

20

Tasas de interés nominales y efectivas Ejemplo, considérese una tasa nominal de interés del 6% capitalizable semestralmente. El valor de $1 al término de un año, cuando $1 se compone al 3% cada semestre es el siguiente: F = $1(1.03)(1.03)F = $1(1.03)(1.03) = $1(1.03) 2 = $1.0609 = $1(1.03) 2 = $1.0609

(1.03)F = $1(1.03)(1.03) = $1(1.03) 2 = $ = $1(1.03) 2 = $")

21

Tasas de interés nominales y efectivas Si r es la tasa nominal de interés, y c es el número de períodos de interés por año, se tendrá que: tasa efectiva de interés anual =

22

Tasas de interés continuo Como límite del proceso anterior: se puede considerar que el interés se capitaliza un infinito número de veces al año, es decir, continuamente.

23

Tasas de interés nominales y efectivas Las tasas efectivas de interés correspondiente a una tasa nominal y anual del 6% compuesto – anual: 6.000%, –Semestral: 6.090%, –Trimestral: 6.136%, –Mensual: 6.168%, –Semanal: 6.180%, –Diario: 6,183% –Continuo: 6,184%.

24

Equivalencia

Presentaciones similares

>")