Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Crisis Financiera. Singularidad y alcance UAM, Gestión Internacional de la Empresa. Diciembre 2010 Emilio Ontiveros ontiveros@afi.es www.afi.es

2

Índice 1.Singularidad de la crisis financiera. 2. La industria de servicios financieros tras la crisis

3

Crisis crediticia. Fases Ascenso insolvencias hipotecas subprime Pérdidas y “downgrading” en activos con colaterales (ABS) y otros instrumentos estructurados Pérdida de confianza global en los activos ABS Huida desde el riesgo en crédito hacia otros instrumentos Retorno del riesgo a los balances bancarios Reducciones de Liquidez y Tensiones en los mercados monetarios Problemas de financiación para algunos bancos

y otros instrumentos estructurados Pérdida de confianza global en los activos ABS Huida desde el riesgo en crédito hacia otros instrumentos Retorno del riesgo a los balances bancarios Reducciones de Liquidez y Tensiones en los mercados monetarios Problemas de financiación para algunos bancos.")

9

Crisis crediticia. Rasgos comunes a otras crisis Causas a)Avidez por rendimientos en entorno de bajos tipos y escasa discriminación b)Débiles evaluaciones de riesgo Confianza rota Contagio: instrumentos e instituciones Impacto en economía real Asimetrías con eficacia de la supervisión Agencias de rating en entredicho

Avidez por rendimientos en entorno de bajos tipos y escasa discriminación b)Débiles evaluaciones de riesgo Confianza rota Contagio: instrumentos e instituciones Impacto en economía real Asimetrías con eficacia de la supervisión Agencias de rating en entredicho.")

10

10 Singularidad de la crisis financiera global a)Epicentro. b)Entidades afectadas. c)Contagio. d)Impacto real. e)Terapias.

Entidades afectadas. c)Contagio. d)Impacto real. e)Terapias..")

11

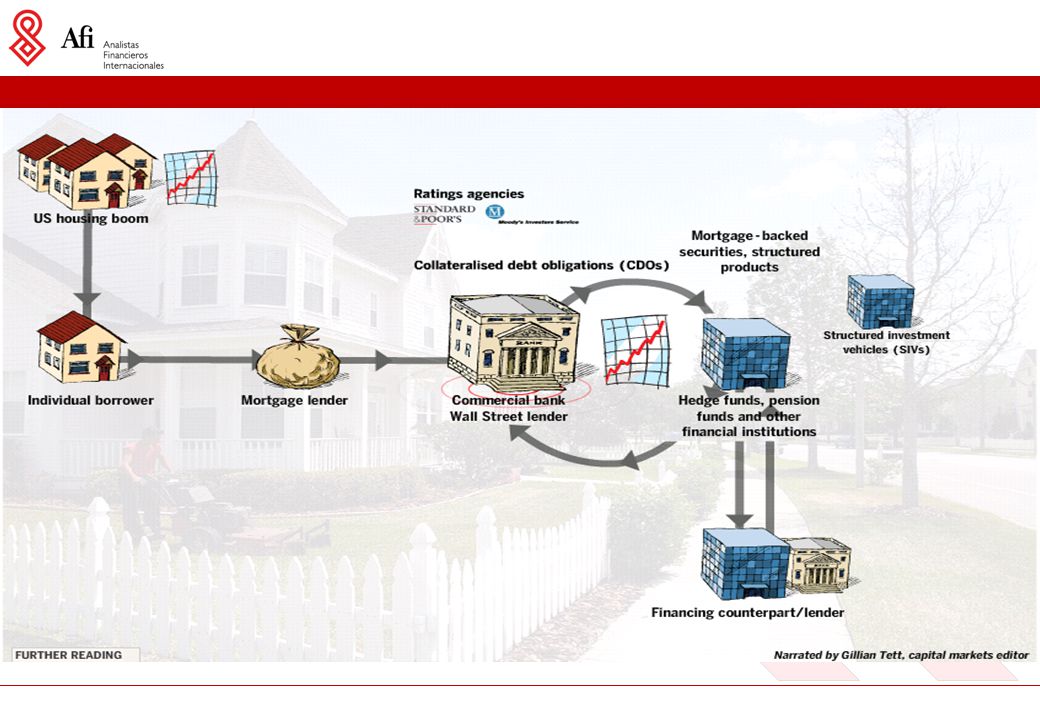

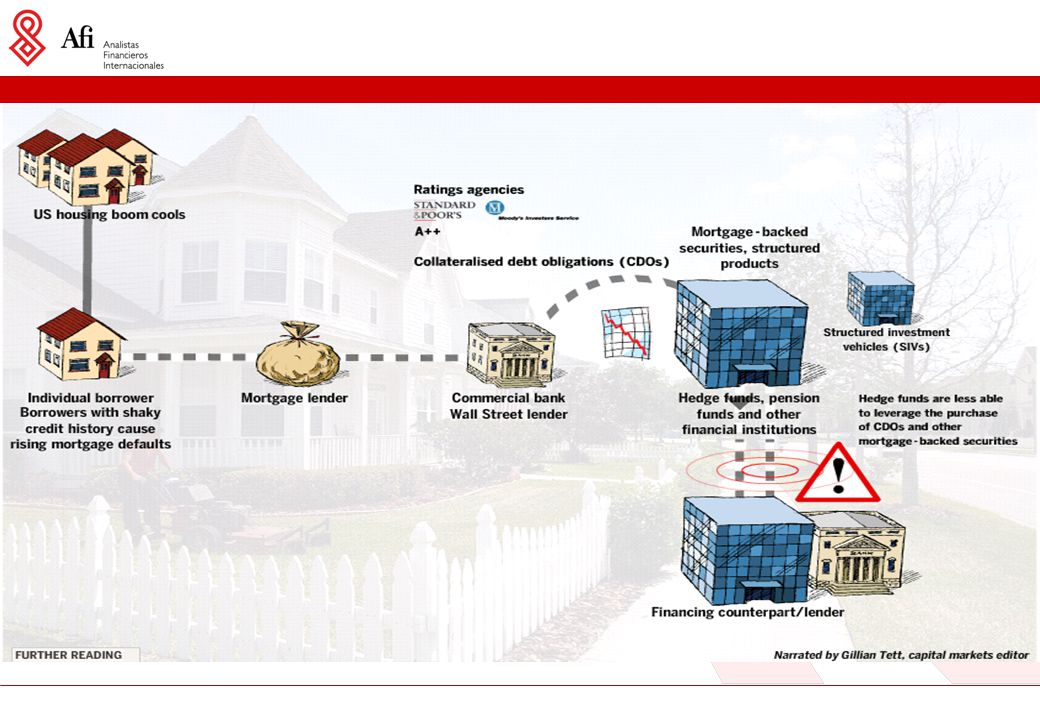

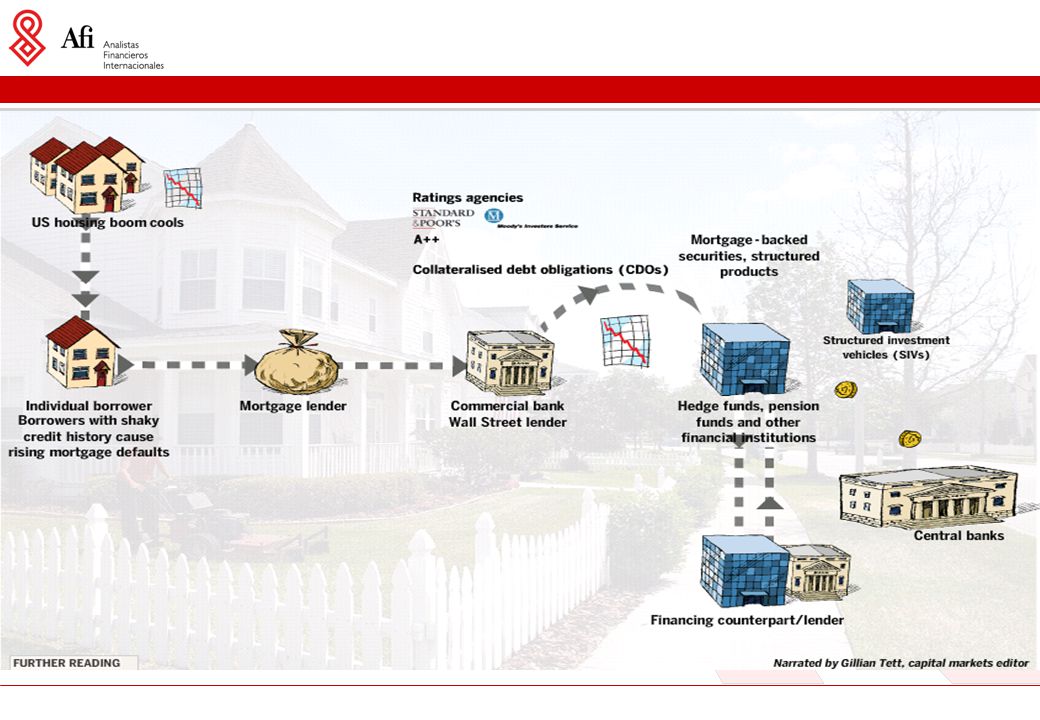

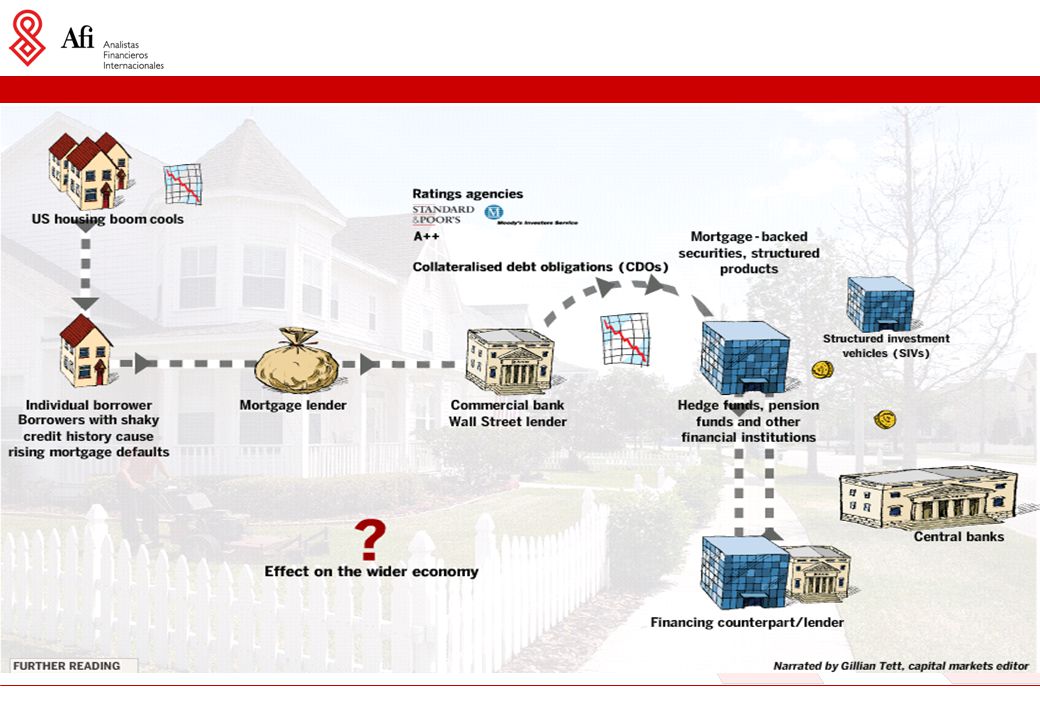

Epicentro. Precipitadores de la crisis Infraestimación del riesgo de los nuevos instrumentos “titulizados”. Trazabilidad del riesgo y operaciones fuera de balance. Excesivo grado de apalancamiento de las instituciones financieras. Elevado grado de integración financiera internacional: interdependencia mayorista.

13

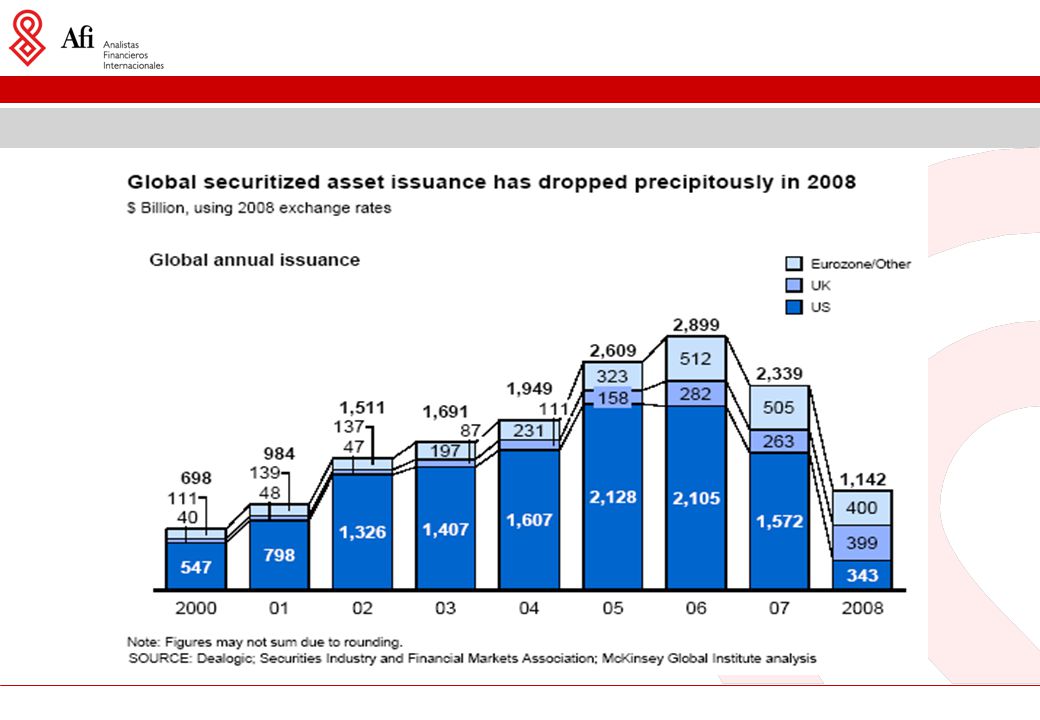

Titulización. Volumen de emisiones

15

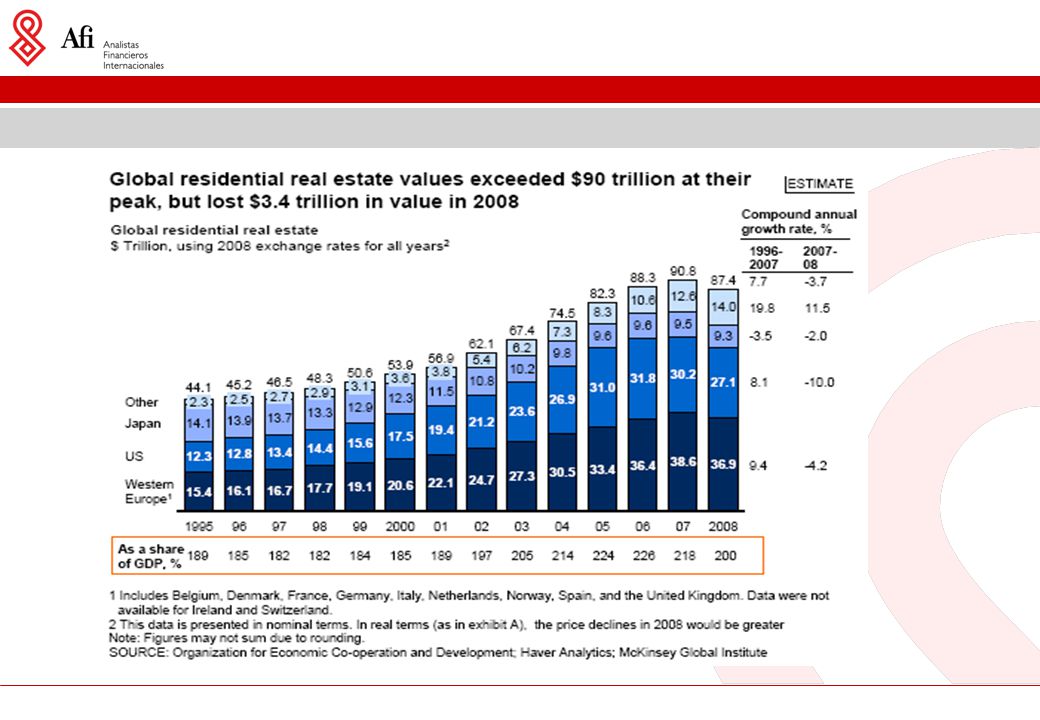

Epicentro. Mercado inmobiliario de EEUU

16

Entidades afectadas a)Operadores financieros. b) Agencias de rating. c) Supervisores.

Operadores financieros. b) Agencias de rating. c) Supervisores.")

17

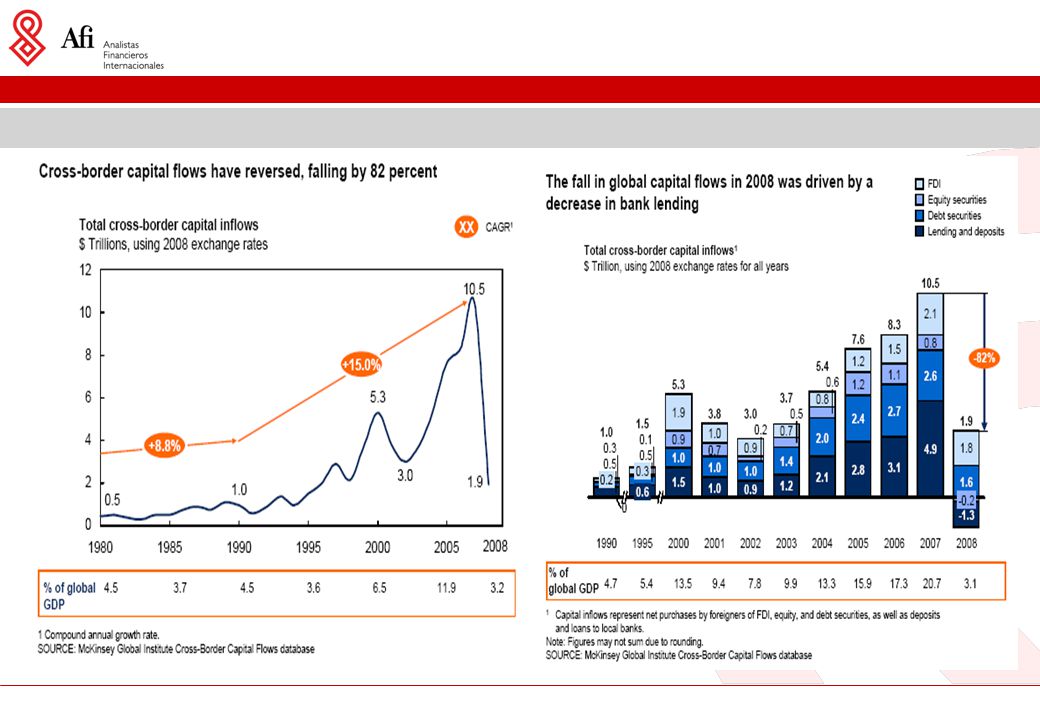

Contagio financiero Activos transfronterizos sobre Activos Totales en los países informantes al BIS. Tasa de variación anual en % 17

21

Contagio real: círculo vicioso global Desplome precios activos inmobiliarios. Desplome valor activos bancarios. Desplome cotizaciones bursátiles. Ascenso primas de riesgo. Racionamiento crediticio. Descenso confianza consumidores y empresarios. Desapalancamiento financiero y real.

24

Proporción de todas las economías de la OCDE que experimentan al menos dos trimestres consecutivos de descenso Contagio real. Crecimiento de la OCDE

25

Impacto real. Producción industrial y comercio internacional

26

Contagio economía real. PIB per cápita global real

27

PIB global real (Log scale)

")

28

Comercio mundial

29

Contagio economía real. Desempleo en porcentaje de población activa Fuente: OCDE EEUUJapónÁrea Euro OCDE 29

31

Contagio economía real. Inflación Tasa de crecimiento anual (%) La inflación está basada en el IPC para Japón, PCE deflactor para EEUU, e índice armonizado de precios al consumo para el Área Euro Fuente: OCDE EEUU Área Euro Japón

La inflación está basada en el IPC para Japón, PCE deflactor para EEUU, e índice armonizado de precios al consumo para el Área Euro Fuente: OCDE EEUU Área Euro Japón.")

32

32 Contagio economía real. Entorno global. Déficit publico y Deuda publica, % PIB Fuente: FMI,

33

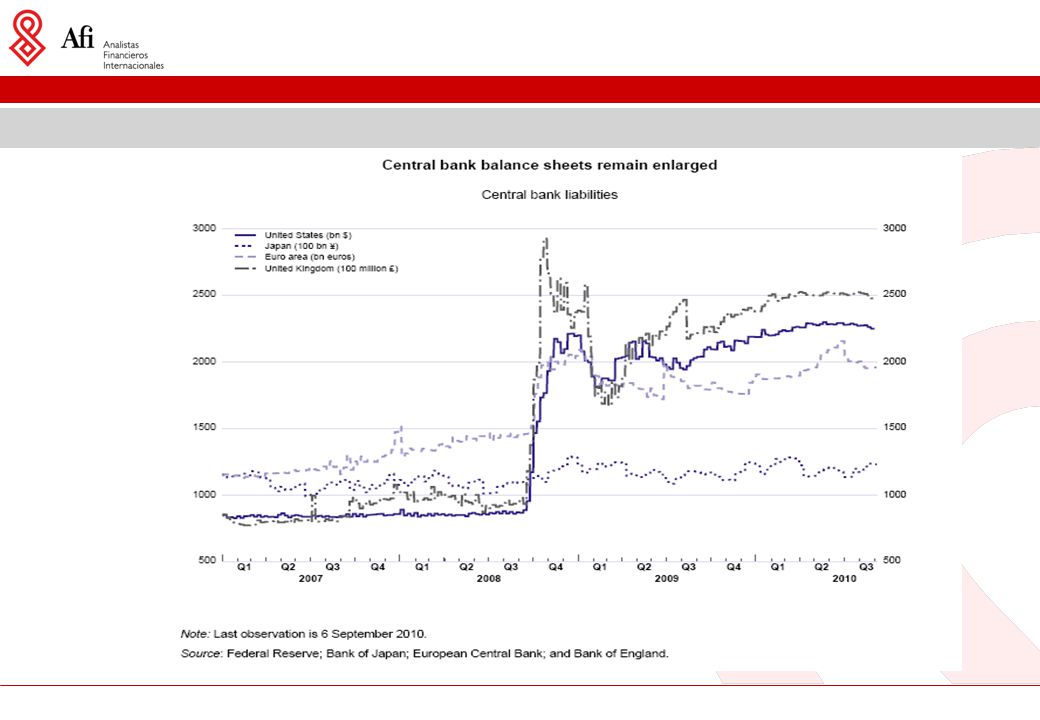

Terapias excepcionales 1.Apoyo a los sistemas financieros. 1.1. Apoyo a la liquidez. 1.2. Apoyo a la solvencia. 2. Políticas monetarias convencionales y no convencionales. 3. Políticas presupuestarias.

36

Terapias. Medidas de apoyo a los sistemas bancarios 36

37

Terapias. Medidas de los Gobiernos de Apoyo al Sistema Financiero Fuentes: Banco Central Europeo, Datastream, Fondo Monetario Internacional y Banco de España.

38

38 Deuda pública antes y después de la crisis (% PIB) Japón Grecia Italia Media OCDE Francia Portugal Área Euro EEUU Irlanda Reino Unido Alemania España Suiza Corea Variación 2011 Variación 2010 Variación 2009 Variación 2008 2007 Nivel proyectado 2011

Japón Grecia Italia Media OCDE Francia Portugal Área Euro EEUU Irlanda Reino Unido Alemania España Suiza Corea Variación 2011 Variación 2010 Variación 2009 Variación Nivel proyectado 2011")

39

Deuda soberana del G7, % PIB

41

41 Tipos de interés: tipos de intervención en mínimos. Evolución de los tipos de interés de referencia (%) Fuente: FED, BCE, BoE

Fuente: FED, BCE, BoE.")

43

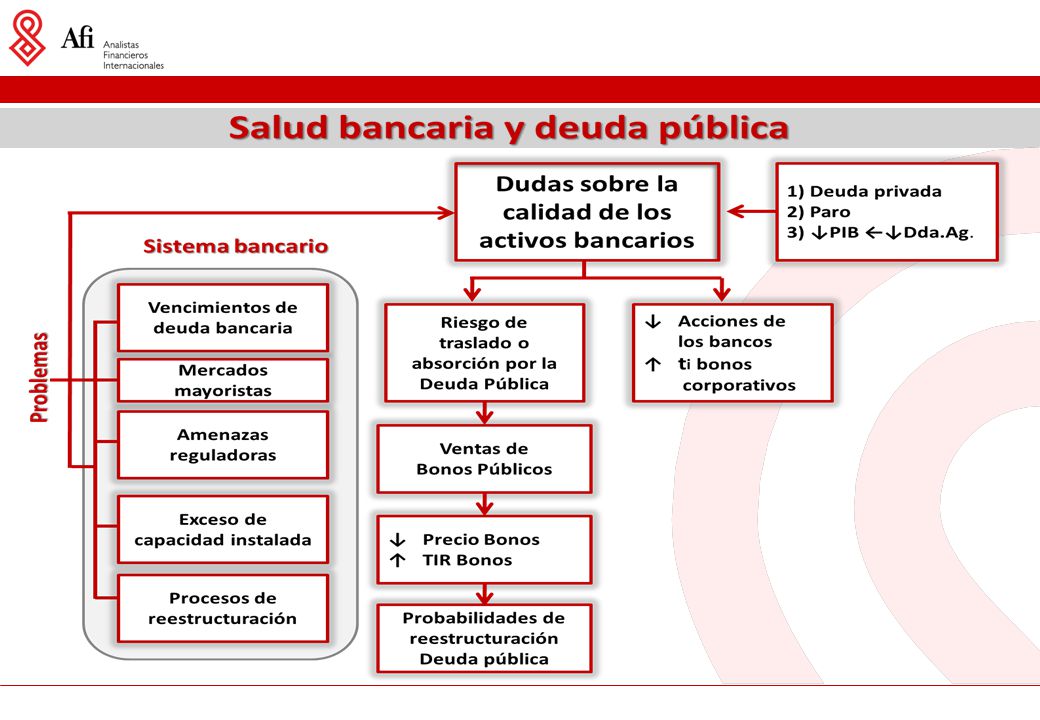

43 La crisis en Europa Impactos de la crisis global sobre Europa Reales: La mayor contracción del PIB desde la creación de la UE. Intensa elevación del desempleo. Elevada tasa de mortalidad empresarial. Financieros: Sistemas bancarios vulnerables. Racionamiento crediticio Crisis deuda soberana. Institucionales: integración europea Inestabilidad eurozona. Riesgos de fragmentación. Desiguales velocidades y geometrías. Carencias desveladas: insuficiente coordinación: poco gobierno económico.

44

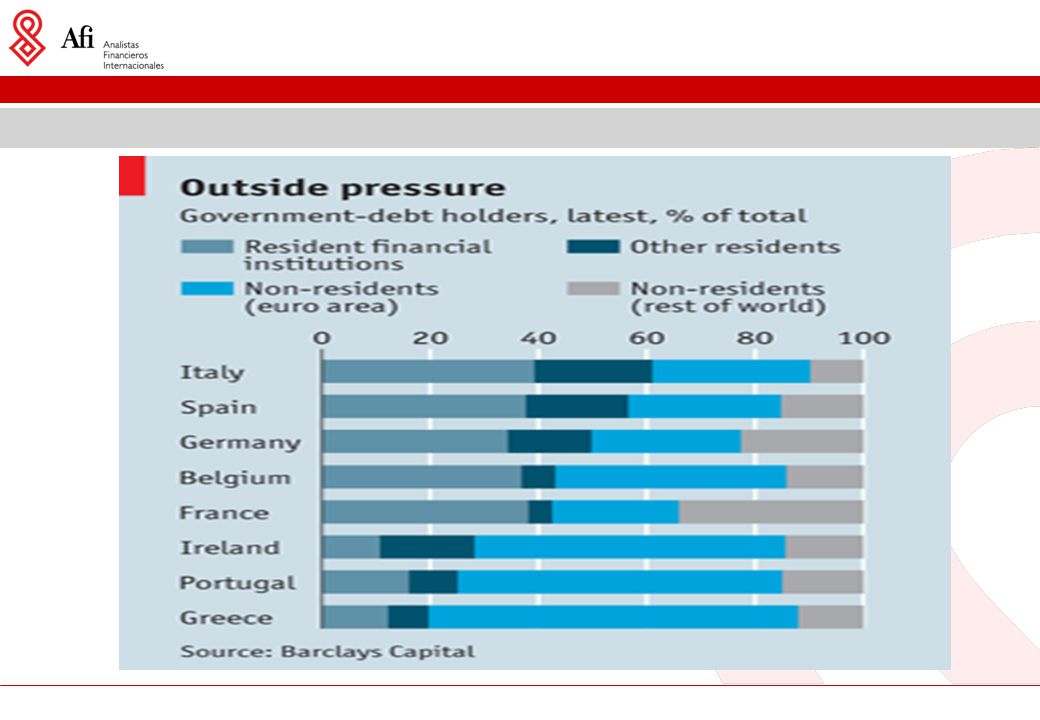

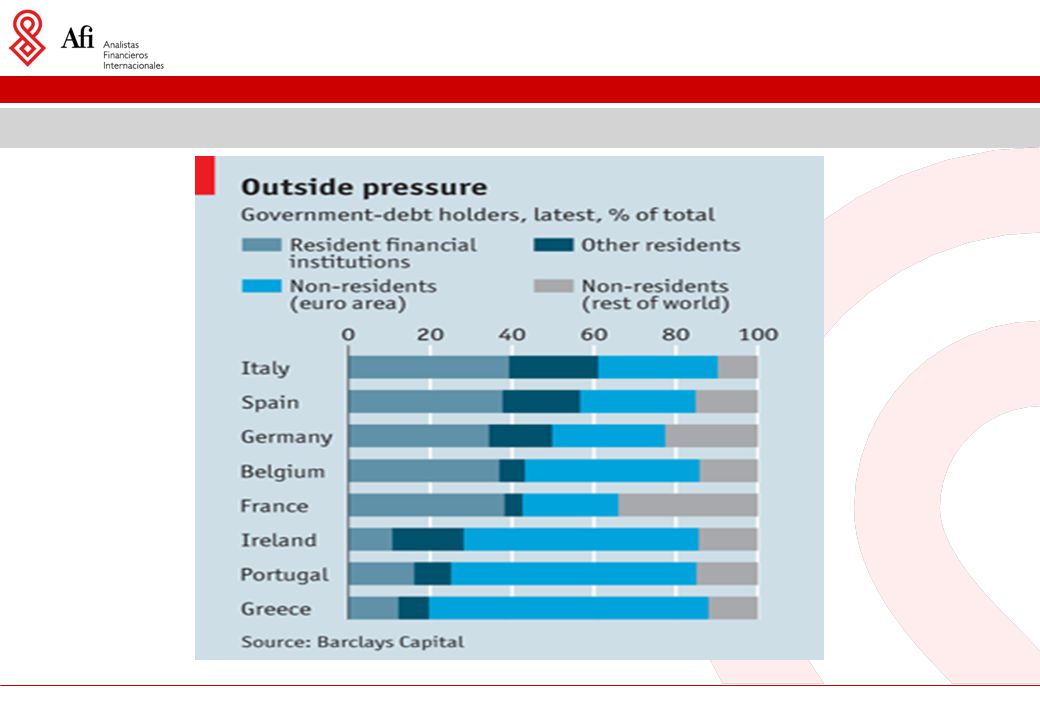

44 Riesgo soberano: elevada volatilidad en el mercado de deuda pública del Área euro Fuente: Afi a partir de Bloomberg Diferenciales soberanos del Área euro frente Alemania a 10 años (pb)

")

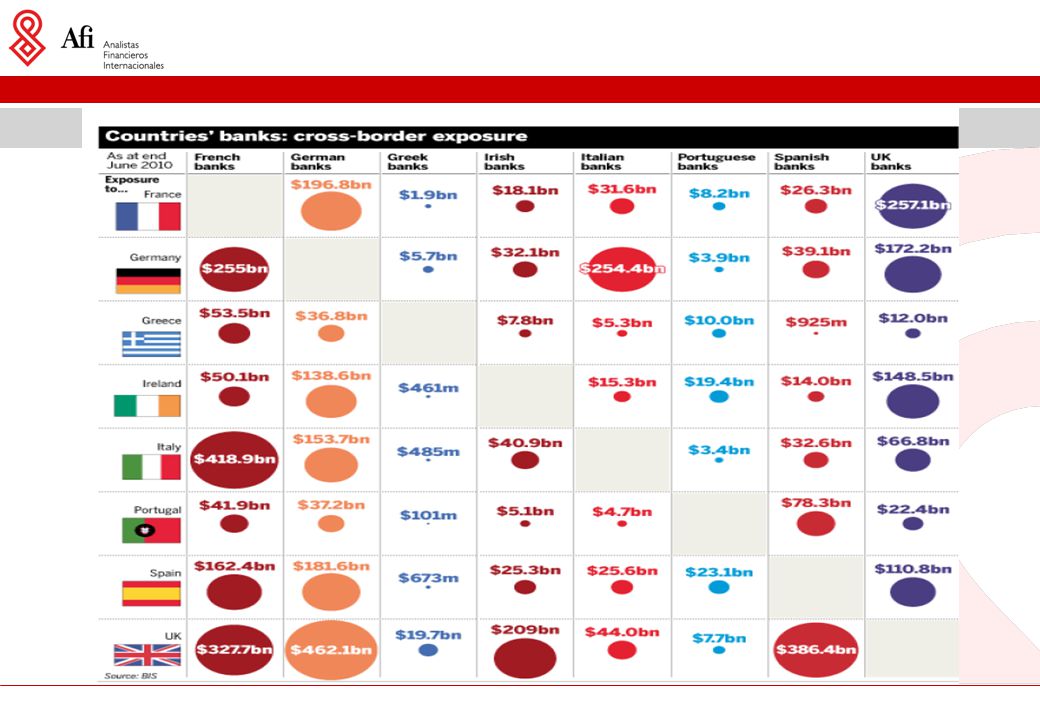

48

Exposure of selected European banks to Irish, Greek and Portuguese sovereign debt in trading and banking books

49

Geographic concentration of hypothetical losses related to the restructuring of Irish, Greek and Portuguese sovereign debt at 40% haircut level

50

50 Economía española. Precios vivienda Índices de precios de vivienda deflactados por el IPC Fuentes: Thomson, Datastream, FT / Acadametrics España EEUU R.Unido

51

Economía española. Precios vivienda

52

52 Valor Añadido Bruto y Empleo por sectores (% total) Economía española

Economía española")

53

Economía española. Endeudamiento privado 53

54

54 Endeudamiento bruto (millones de euros). 2T10: último dato disponible. Endeudamiento bruto (% del PIB). 2T10: último dato disponible Endeudamiento neto calculado como la diferencia entre endeudamiento bruto y activos en efectivo y depósitos Fuente: Afi a partir de Banco de España Economía española. Endeudamiento privado

. 2T10: último dato disponible Endeudamiento neto calculado como la diferencia entre endeudamiento bruto y activos en efectivo y depósitos Fuente: Afi a partir de Banco de España Economía española. Endeudamiento privado.")

55

55 Fuente: Afi a partir de Banco de España Economía española. Crédito bancario

56

Economía Española. Morosidad: previsiones En línea con la evolución observada en la ratio de morosidad, se estima que su máximo se encontrará en el 5,6% hacia el cierre de 2010. Si bien es de prever que el traspaso a fallidos de los activos totalmente morosos reduzcan la ratio de mora contable, el total de activos dañados ascendería a un 14% del total de inversión crediticia. Evolución y previsiones de la morosidad Mora contable, Adjudicaciones y Fallidos (evolución y previsiones) Fuente: Elaboración propia a partir de datos del BdE. 56

Fuente: Elaboración propia a partir de datos del BdE. 56.")

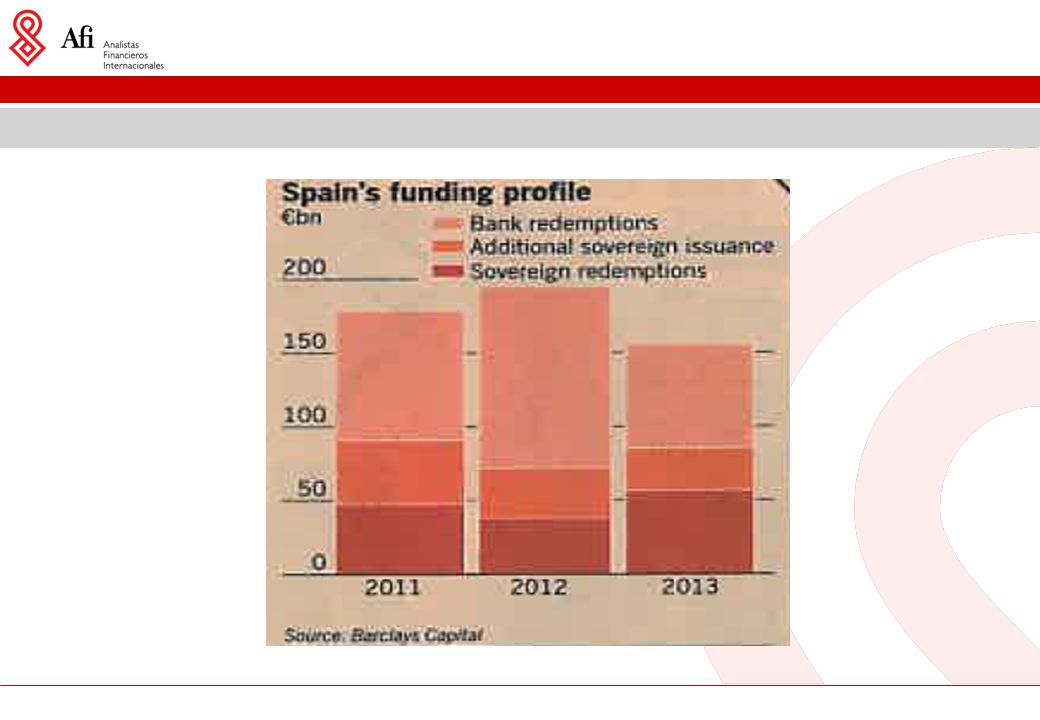

57

Vencimientos de emisiones de entidades bancarias españolas 57 Perfil de vencimientos del sistema financiero español Quedan pendientes unos 17.000 millones de euros en vencimientos en lo que resta de 2010, si bien fundamentalmente en los años 2011 y 2012 las entidades españolas tienen que afrontar vencimientos todavía elevados. Fuente: Bloomberg, AIAF, CNMV

58

Tasa de ahorro e inversión en % del PIB Capacidad / necesidad de financiación en % del PIB por sector institucional Fuente: AFI a partir de INE Economía española. Déficit por cuenta corriente 58

59

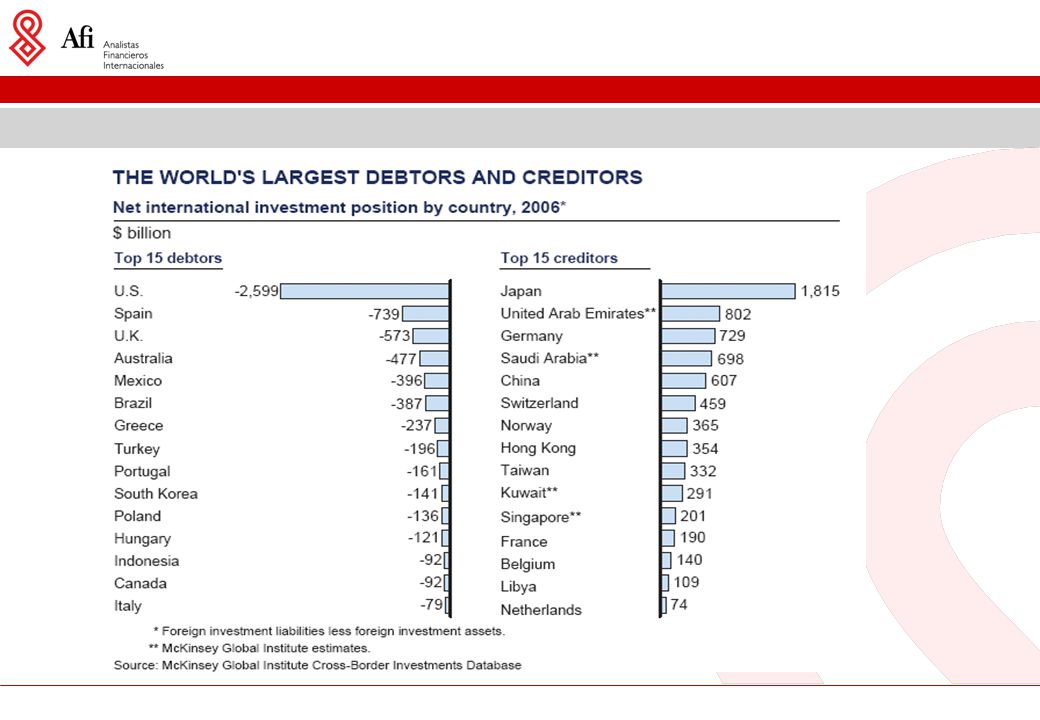

Principales importadores de capital

61

Banca al por menor España Capitalización de partida Originar vs. distribuir Información y riesgo de crédito Correlación morosidad/desempleo Crédito promotor 61

64

1.Mayor regulación. 2.Preeminencia de la gestión de riesgos. 3.Retorno a la banca tradicional. 4.Ralentización de la diversificación internacional y proteccionismo financiero. 5.Mayor sensibilidad a la protección de los consumidores financieros y activismo de los inversores. 6.Animadversión hacia las finanzas. 7.Exceso de capacidad instalada: Reestructuraciones en el censo de oferentes. 8.Ausencia de hegemonías simples en la escena financiera global. El futuro de la industria de servicios financieros. Tendencias

65

1.Mayor regulación 1.Mayor regulación. La única respuesta a los “fallos de mercado”. Más regulación no significa mejor regulación. Más regulación significa más costes. El futuro de la industria de servicios financieros. Tendencias

67

Cambios previsibles en el entorno regulatorio 1. Reforzamiento de la base de capital. 2. Mayor control de la liquidez. 3. Regulación anti-cíclica. 4. Tratamiento instituciones sistémicas. 5. Mejora estándares contables. 6. Mejora de los incentivos. 7. Mejor control del riesgo en los derivados OTC. 8. Ampliación del perímetro de la regulación financiera. 9. Titulizaciones más seguras. 10. Coordinación internacional. El futuro de la industria de servicios financieros. Tendencias

68

2.Preeminencia de la gestión de riesgos 2. Preeminencia de la gestión de riesgos. Estigmatización de la opacidad financiera. Mejor comprensión del riesgo sistémico. Cuestionamiento de las EMH. Y ascenso de los “ behaviourists”. El futuro de la industria de servicios financieros. Tendencias

69

3.Retorno a la banca tradicional 3. Retorno a la banca tradicional Mayor regulación + supervisión = “ vuelta a lo básico” = “ banca aburrida” Mayor importancia de la intermediación bancaria tradicional. Titulizaciones bajo observación. Pero la innovación es conveniente. El futuro de la industria de servicios financieros. Tendencias

70

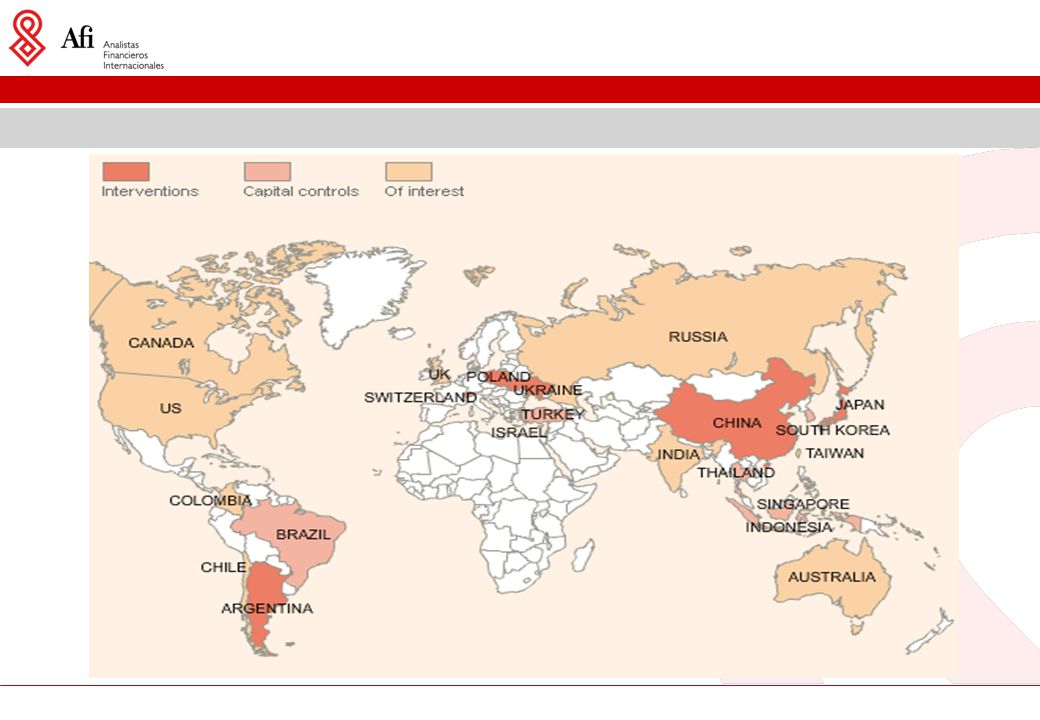

4.Ralentización de la diversificación internacional y proteccionismo financiero 4.Ralentización de la diversificación internacional y proteccionismo financiero. Descenso en flujos internacionales de capital. “Localización” vs. “Globalización” Guerras cambiarias Gobiernos tratando de influir en la dirección de los flujos de capital. Gobiernos recomendando comprar bonos públicos nacionales. Bienvenidos los Sovereign Wealth Funds? El futuro de la industria de servicios financieros. Tendencias

71

Activos transfronterizos sobre Activos Totales en los países informantes al BIS. Tasa de variación anual en % 71

75

5.Mayor sensibilidad a la protección de los consumidores de servicios financieros y activismo de los inversores 5. Mayor sensibilidad a la protección de los consumidores de servicios financieros y activismo de los inversores. Exigencias de mayor alfabetización de los consumidores. Creación de agencias especializadas. Reflejo de la influencia de la “behavioural economics”: la gente, incluso cuando están muy bien informados, acusan en sus errores limitaciones cognocitivas. Ascenso del pensamiento escéptico. Incremento reclamaciones. El futuro de la industria de servicios financieros. Tendencias

76

6.Animadversión hacia las finanzas 6. Animadversión hacia las finanzas. Desencanto creciente con hipótesis centrales en la moderna teoría financiera y ascenso de la “BE”. El retorno de los “Animal Spirits” “Los malos hábitos de Wall Street” y su responsabilidad en el inicio de la crisis …no solo los sistemas de compensación. El futuro de la industria de servicios financieros. Tendencias

78

7.Exceso de capacidad instalada: Reestructuraciones en el censo de oferentes 7. Exceso de capacidad instalada: Reestructuraciones en el censo de oferentes Presión a la baja de los márgenes. Sobran bancos y compañías de seguros. Mayor presión a la diferenciación. El futuro de la industria de servicios financieros. Tendencias

79

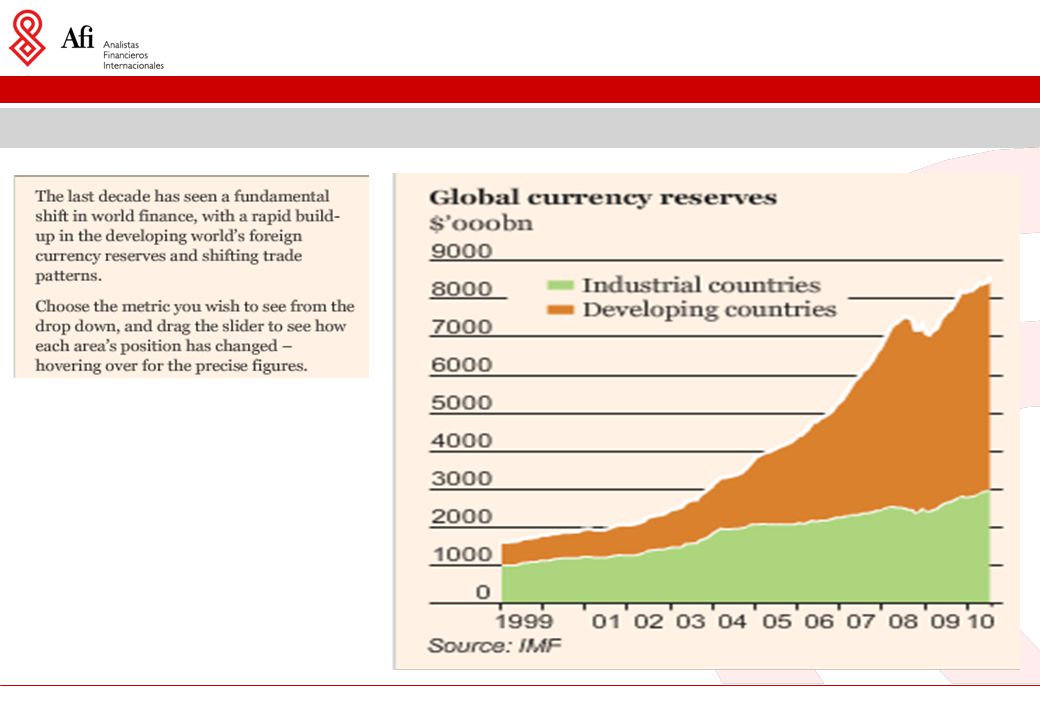

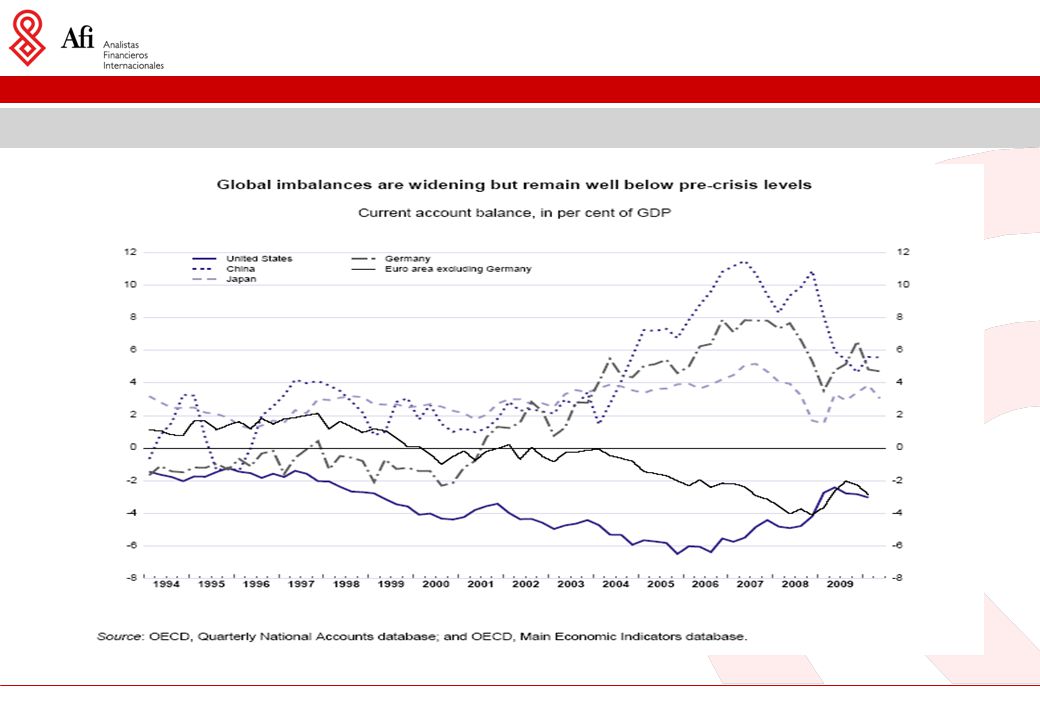

8.Ausencia de hegemonías simples en la escena financiera global 8. Ausencia de hegemonías simples en la escena financiera global. El mundo, en términos económicos y financieros, depende mucho menos de una única potencia. La magnitud de los “desequilibrios globales”, su paradójica financiación, justifica las demandas de revisión del actual sistema monetario internacional. China demanda el fortalecieminto de los SDRs. Mayor importancia instancias multilaterales. FMI, G20… El futuro de la industria de servicios financieros. Tendencias

Presentaciones similares

>")