Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Por Michael Zavaleta Alvarez

SEMINARIO DE DERECHO TRIBUTARIO Por Michael Zavaleta Alvarez Segundo Semestre 2007 Facultad de Derecho Universidad de San Martín de Porres

2

TEMAS A TRATAR - Primera Sesión

Fenómeno tributario, Definición de Tributo y Sistema tributario Principios tributarios Clasificación de los tributos Elementos esenciales

3

FENOMENO TRIBUTARIO Y DEFINICION DE TRIBUTO

4

EFECTOS DE LA INCIDENCIA

FENÓMENO TRIBUTARIO PRIMERA ETAPA PLANO DE LA NORMA TRIBUTARIA FENOMENO TRIBUTARIO SEGUNDA ETAPA PLANO DE LA INCIDENCIA TERCER PLANO EFECTOS DE LA INCIDENCIA

5

PRIMERA ETAPA: PLANO DE LA NORMA TRIBUTARIA.

FENÓMENO TRIBUTARIO PRIMERA ETAPA: PLANO DE LA NORMA TRIBUTARIA. Creación de la Norma Tributaria “X”(ver film 11). La Norma Tributaria “X” es insertada en el ordenamiento jurídico a través de un dispositivo legal (Ley, Ordenanza, D.Leg, D.S). Entrada en vigencia de la norma “X”.

. La Norma Tributaria X es insertada en el ordenamiento jurídico a través de un dispositivo legal (Ley, Ordenanza, D.Leg, D.S). Entrada en vigencia de la norma X .")

6

FENÓMENO TRIBUTARIO PRIMERA ETAPA: Creación de la Norma Tributaria “X”.- Aquel que detenta la PT, diseña la norma de incidencia tributaria (compuesta por una hipótesis y una consecuencia (p->q), en respeto a los principios constitucionalies. La norma “x” dispone que ocurrido un hecho “a” debe ser que el sujeto que lo realice se encuentre obligado a pagar una suma de dinero a un determinado acreedor tributario.

, en respeto a los principios constitucionalies. La norma x dispone que ocurrido un hecho a debe ser que el sujeto que lo realice se encuentre obligado a pagar una suma de dinero a un determinado acreedor tributario.")

7

FENÓMENO TRIBUTARIO SEGUNDA ETAPA: PLANO DE LA INCIDENCIA. Realización de un hecho “a” en el plano concreto durante la vigencia de la norma “X”. Subsunción del hecho “a” en la hipótesis de incidencia de la norma “X”. Implicación de la consecuencia normativa de la norma “X” en el hecho “a”.

8

TERCERA ETAPA: PLANO DE LOS EFECTOS DE LA INCIDENCIA.

FENÓMENO TRIBUTARIO TERCERA ETAPA: PLANO DE LOS EFECTOS DE LA INCIDENCIA. El hecho “a” es juridizado por la incidencia de la norma “X” y se torna en un hecho imponible “x”. El hecho imponible “x” genera una oblig.tributaria. Efectuada la determinación tributaria (ex deudor o ex fisco), se declara la existencia del hecho imponible “x” y la obligación tributaria se individualiza y se torna cierta, líquida y exigible; la cual se extingue por algunos de los medios previstos en el Código Tributario (pago, compensación, condonación, etc).

, se declara la existencia del hecho imponible x y la obligación tributaria se individualiza y se torna cierta, líquida y exigible; la cual se extingue por algunos de los medios previstos en el Código Tributario (pago, compensación, condonación, etc).")

9

IMPORTANCIA PRACTICA DE DEFINIRLO

TRIBUTO IMPORTANCIA PRACTICA DE DEFINIRLO - Si no es tributo puede cuestionarse procesalmente su pago. ¿Los fondos provenientes de actos ilícitos generan tributos? - Ahorro Financiero de Gastos. Contablemente los tributos son Gastos o Costos. - El fisco recauda sin temor a que le impugnen el cobro del tributo.

10

DEFINICIÓN DEL TRIBUTO

Prestación pecuniaria (por excepción en especie) establecida por Ley, distinta a las sanciones y derivadas de actos lícitos, exigida (inclusive coactivamente) por el Estado, en ejercicio de su poder de imperio por medio de la entidad competente (Administración Tributaria) a los particulares, en base a su capacidad contributiva, con el objeto de obtener recursos para el cumplimiento de sus fines.

establecida por Ley, distinta a las sanciones y derivadas de actos lícitos, exigida (inclusive coactivamente) por el Estado, en ejercicio de su poder de imperio por medio de la entidad competente (Administración Tributaria) a los particulares, en base a su capacidad contributiva, con el objeto de obtener recursos para el cumplimiento de sus fines.")

11

EL TRIBUTO COMO CUANTÍA EN DINERO

El artículo 28 del TUO del CT establece que la deuda tributaria se encuentra constituida por el tributo, las multas y los intereses. La deuda tributaria es la cantidad líquida o monto monetario que corresponde ser abonada al fisco y que no se confunde con la prestación tributaria. Ver art. 39 y art. 79 5to parrafo.; art CT.

12

EL TRIBUTO COMO PRESTACIÓN DE DAR

La Norma II del Titulo Preliminar del TUO del Código Tributario define a las especies tributarias: impuesto, contribución y tasa.

13

EL TRIBUTO COMO OBLIGACIÓN

Una obligación es un deber jurídico de prestación, un deber de cumplir con una determinada conducta. En muy pocas ocasiones el Código Tributario se refiere al tributo en su acepción de obligación.

14

EL TRIBUTO COMO NORMA JURIDICA

En su acepción de fenómeno normativo (art. 74 y 79 de la CP p.e.; Norma II y Norma VIII in fine del TP y art. 29 lit.c del CT).

.")

15

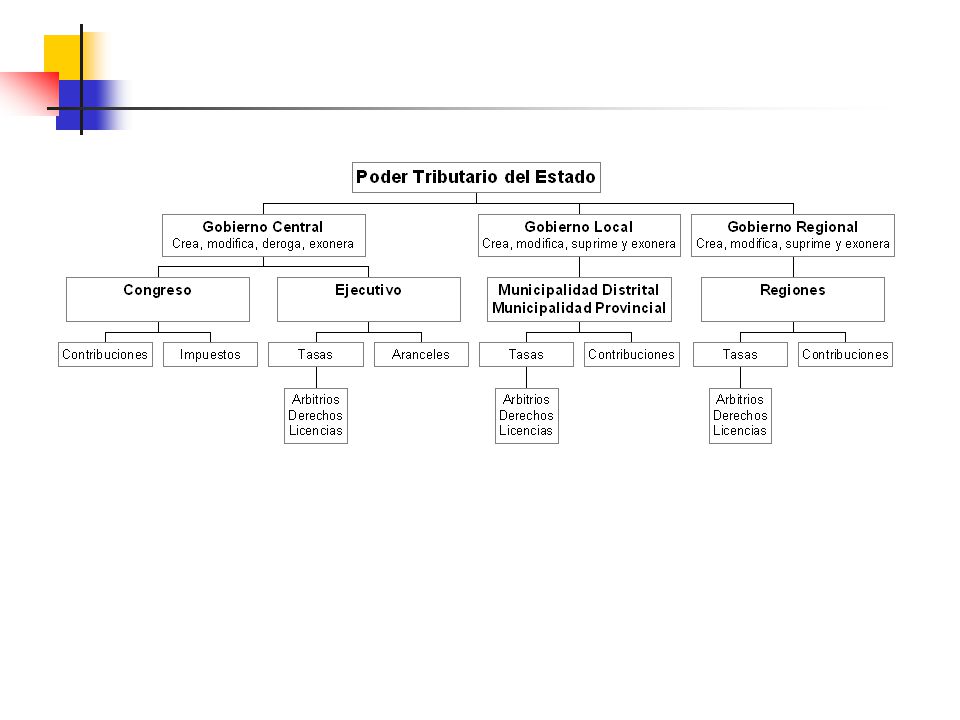

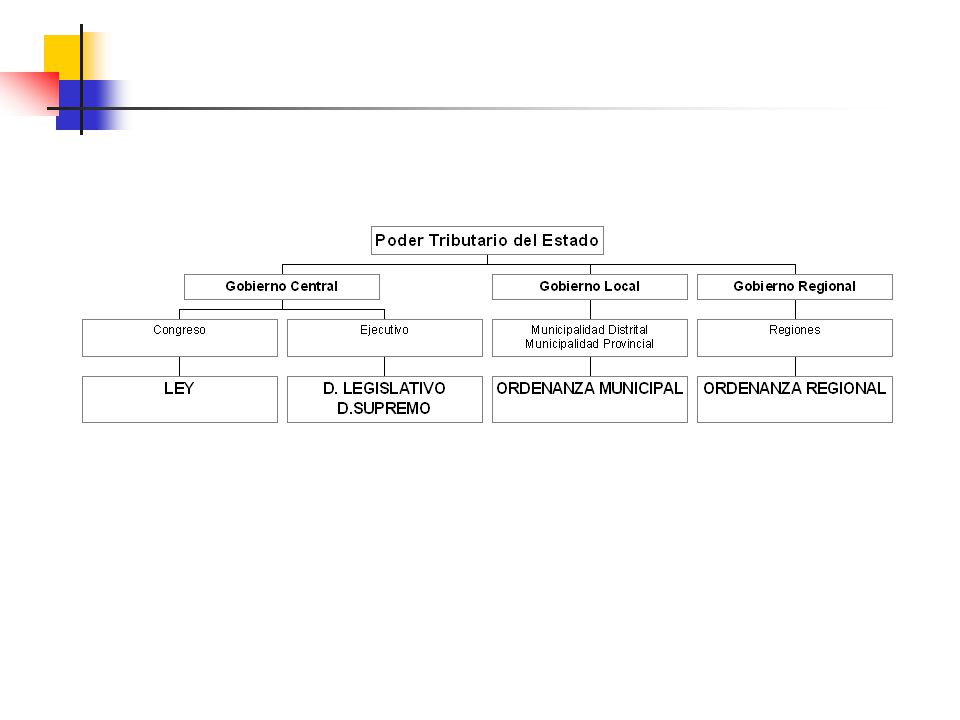

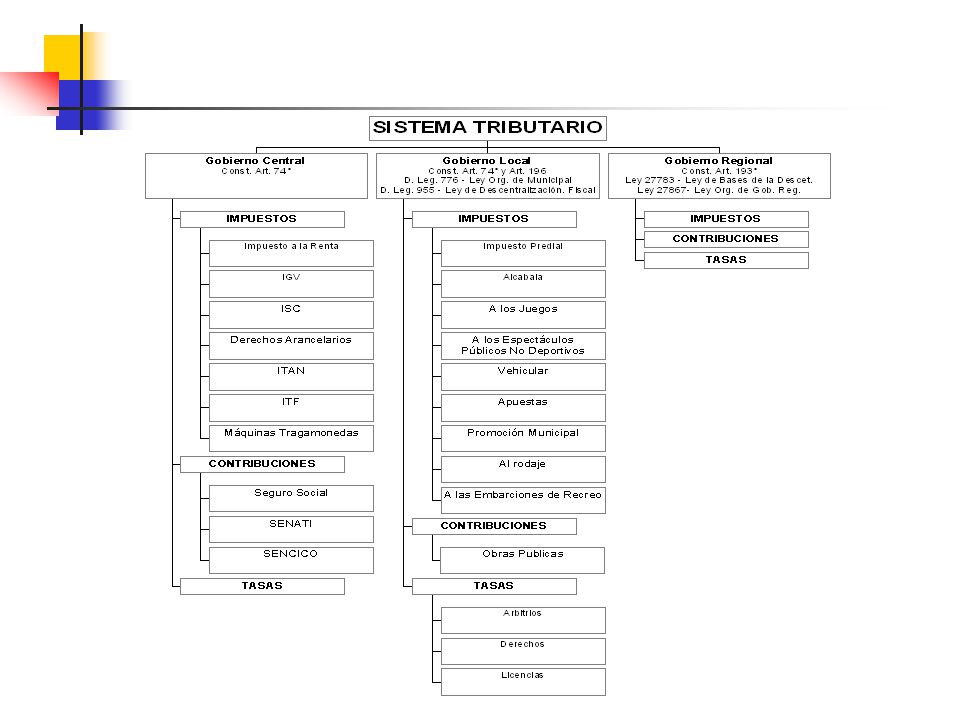

SISTEMA TRIBUTARIO PERUANO

16

Sistema Tributario Peruano

Poder Tributario del Estado “Partimos del concepto de Poder tributario del Estado como atribución o potestad atribuida por la Constitución a los diferentes niveles de gobierno para crear, modificar, suprimir o exonerar tributos” Jorge Danós Ordóñez

17

EL TRIBUTO “El tributo se concibe como la obligación jurídicamente pecuniaria, ex lege, que no constituye sanción de acto ilícito, cuyo sujeto activo es, en principio, una persona pública y cuyo sujeto pasivo es alguien puesto en esa situación por voluntad de la ley; constituyendo sus elementos esenciales son: a) su creación por ley; b) la obligación pecuniaria basada en el ius imperium del Estado; y c) su carácter coactivo, pero distinto a la sanción por acto ilícito” (FJ 4). Resolución Nº AA/TC (27/01/2005)

su creación por ley; b) la obligación pecuniaria basada en el ius imperium del Estado; y c) su carácter coactivo, pero distinto a la sanción por acto ilícito (FJ 4). Resolución Nº AA/TC (27/01/2005)")

18

FUNCIÓN DEL TRIBUTO “Siendo la función principal del tributo la recaudadora, puede admitirse que en circunstancias excepcionales y justificadas para el logro de otras finalidades constitucionales, esta figura sea utilizada con un fin extrafiscal o ajeno a la mera recaudación, cuestión que, indiscutiblemente, no debe ser óbice para quedar exenta de la observancia de los principios constitucionales que rigen la potestad tributaria” (FJ 9-17). Resolución Nº PA/TC (11/06/2007)

. Resolución Nº PA/TC (11/06/2007)")

19

“Artículo 74° Los tributos se crean, modifican o derogan, o se establece una exoneración, exclusivamente por ley o decreto legislativo en caso de delegación de facultades, salvo los aranceles y tasas, los cuales se regulan mediante Decreto Supremo” Los Gobiernos Regionales y los Gobiernos Locales pueden crear, modificar y suprimir contribuciones y tasas, o exonerar de éstas, dentro de su jurisdicción, y con los límites que señala la ley. El Estado, al ejercer la potestad tributaria, debe respetar los principios de reserva de la ley, y los de igualdad y respeto de los derechos fundamentales de la persona. Ningún tributo puede tener carácter confiscatorio. Las leyes de presupuesto y los decretos de urgencia no pueden contener normas sobre materia tributaria. Las leyes relativas a los tributos de periodicidad anual rigen a partir del primero de enero del año siguiente a su promulgación. No surten efecto las normas tributarias dictadas en violación de lo que establece el presente artículo.” Constitución Política del Estado Modificado por el Artículo Único de la Ley N° (17/11/2004)

")

20

INTERVENCIÓN DE LA NORMA FINANCIERA EN LA ECONOMÍA - PERFILES CONSTITUCIONALES.

“Las leyes de presupuesto y los decretos de urgencia no pueden contener normas sobre materia tributaria. Las leyes relativas a los tributos de periodicidad anual rigen a partir del primero de enero del año siguiente a su promulgación. No surten efecto las normas tributarias dictadas en violación de lo que establece el presente artículo.” Artículo 74°. Constitución Política del Perú (30/12/1993) Artículo modificado por el Artículo Único de la Ley N° (17/11/2004 )

Artículo modificado por el Artículo Único de la Ley N° (17/11/2004 )")

23

I.

25

Límites al poder tributario

Resolución Nº AA/TC (02/03/2006) Se reitera que nuestra Carta Política no ha constitucionalizado ningún impuesto. Tampoco ha determinado qué tipo de actividades económicas puedan ser o no, objeto de regulaciones fiscales. Así, siempre y cuando el legislador conserve los lineamientos establecidos en la Constitución, podrá gravar determinadas manifestaciones o fuentes de riqueza sustentando para ello la naturaleza, medios y fines del tributo (FJ 1 y 2). Resolución Nº AI/TC (12/08/2005) El Tribunal consideró que la calificación de "cultural" que, por mandato de la ley, debe hacer el Instituto Nacional de Cultura, no le otorga facultades para extender tal calificación -por analogía o por vía interpretativa- a otros espectáculos que no sean los que están previstos numerus clausus en el artículo 54 de la Ley de Tributación Municipal. A su vez, señala que tal calificación es obligatoria por mandato de la ley, pero no tiene efectos constitutivos para la exoneración del pago del impuesto a los espectáculos públicos no deportivos (FJ 19).

Se reitera que nuestra Carta Política no ha constitucionalizado ningún impuesto. Tampoco ha determinado qué tipo de actividades económicas puedan ser o no, objeto de regulaciones fiscales. Así, siempre y cuando el legislador conserve los lineamientos establecidos en la Constitución, podrá gravar determinadas manifestaciones o fuentes de riqueza sustentando para ello la naturaleza, medios y fines del tributo (FJ 1 y 2). Resolución Nº AI/TC (12/08/2005) El Tribunal consideró que la calificación de cultural que, por mandato de la ley, debe hacer el Instituto Nacional de Cultura, no le otorga facultades para extender tal calificación -por analogía o por vía interpretativa- a otros espectáculos que no sean los que están previstos numerus clausus en el artículo 54 de la Ley de Tributación Municipal. A su vez, señala que tal calificación es obligatoria por mandato de la ley, pero no tiene efectos constitutivos para la exoneración del pago del impuesto a los espectáculos públicos no deportivos (FJ 19).")

26

Resolución Nº 0053-2004-AI/TC (12/08/2005)

La regulación legal de la potestad normativa tributaria municipal debe sujetarse al respeto a los principios constitucionales tributarios de reserva de ley, igualdad, no confiscatoriedad y capacidad contributiva, desarrollados por la jurisprudencia constitucional, así como también a la garantía institucional de la autonomía política, económica y administrativa que los gobiernos locales tienen en los asuntos de su competencia (FJ VII. A. 2). Resolución Nº AI/TC (10/03/2005) La Ley Orgánica de Municipalidades y la Ley de Tributación Municipal constituyen el parámetro de constitucionalidad que rigen el correcto ejercicio de la potestad tributaria municipal para la creación de tasas y contribuciones (FJ 4).

. Resolución Nº AI/TC (10/03/2005) La Ley Orgánica de Municipalidades y la Ley de Tributación Municipal constituyen el parámetro de constitucionalidad que rigen el correcto ejercicio de la potestad tributaria municipal para la creación de tasas y contribuciones (FJ 4).")

27

PRINCIPIOS TRIBUTARIOS CONSTITUCIONALES

28

DERECHO CONSTITUCIONAL TRIBUTARIO

PRINCIPIOS J-T: ¿LIMITES AL PT? Legalidad - Reserva de Ley Igualdad - ¿Capacidad contributiva? No Confiscatoriedad Respeto de los Derechos Fundamentales

29

PRINCIPIOS TRIBUTARIOS

CONSTITUCIÓN POLÍTICA DEL PERÚ Capítulo IV “Artículo 74° (...) El Estado, al ejercer la potestad tributaria, debe respetar los principios de reserva de la ley, y los de igualdad y respeto de los derechos fundamentales de la persona. Ningún tributo puede tener carácter confiscatorio. No surten efecto las normas tributarias dictadas en violación de lo que establece el presente artículo.” Modificado por el Artículo Único de la Ley N° (17/11/2004)

El Estado, al ejercer la potestad tributaria, debe respetar los principios de reserva de la ley, y los de igualdad y respeto de los derechos fundamentales de la persona. Ningún tributo puede tener carácter confiscatorio. No surten efecto las normas tributarias dictadas en violación de lo que establece el presente artículo. Modificado por el Artículo Único de la Ley N° (17/11/2004)")

30

PRINCIPIOSTRIBUTARIOS

1. Principio de Legalidad 2. Principio de Reserva de Ley 3. Principio de Igualdad 4. Principio de No Confiscatoriedad y capacidad contributiva 5. Principio de Respeto a los Derechos Fundamentales de la Persona 6. Principios No Explícitos en la Constitución: (i) Solidaridad y Deber de Contribuir; (ii) Seguridad Jurídica y Capacidad Contributiva. Artículo 74°. Constitución Política del Perú (30/112/93) Modificado por el Artículo Único de la Ley N° (17/11/2004) Norma IV y IX. CT

Solidaridad y Deber de Contribuir; (ii) Seguridad Jurídica y Capacidad Contributiva. Artículo 74°. Constitución Política del Perú (30/112/93) Modificado por el Artículo Único de la Ley N° (17/11/2004) Norma IV y IX. CT.")

31

PRINCIPIO DE LEGALIDAD

Es entendido como una limitación al poder tributario inherente a todo estado ya que éste sólo puede ser ejercido por ley expresa. (G. Ataliba) Los tributos solo pueden ser establecidos con la aceptación de quienes deben pagarlos, lo que significa que deben ser creados por el Congreso en tanto sus miembros son representantes del pueblo y se asume que traducen su aceptación. (H. Medrano) Su fundamento es la necesidad de proteger a los contribuyentes en su derecho de propiedad por cuanto los tributos implican restricciones a ese derecho. (H. Villegas) Ver: Sentencia del TC AA (Reserva de Ley)

Los tributos solo pueden ser establecidos con la aceptación de quienes deben pagarlos, lo que significa que deben ser creados por el Congreso en tanto sus miembros son representantes del pueblo y se asume que traducen su aceptación. (H. Medrano) Su fundamento es la necesidad de proteger a los contribuyentes en su derecho de propiedad por cuanto los tributos implican restricciones a ese derecho. (H. Villegas) Ver: Sentencia del TC AA (Reserva de Ley)")

32

PRINCIPIO DE LEGALIDAD

Crear, modificar y suprimir tributos. Determinar elementos esenciales del Tributo. Conceder exoneraciones y beneficios tributarios. Normar procedimientos jurisdiccionales. Definir las infracciones y sanciones. Establecer privilegios, preferencias y garantías para le deuda tributaria. Otras formas de extinción de la Obligación Tributaria.

33

PRINCIPIOS DE LEGALIDAD

Resolución N° AI/TC y AI/TC (05/10/04) “El principio de legalidad, en materia tributaria, parte del aforismo nullum tributum sine lege, que se traduce como la imposibilidad de requerir el pago de un tributo si una ley o norma equivalente no la regula ...” Resolución Nº AA/TC (30/06/2005) El principio de legalidad en materia tributaria implica que el ejercicio de la potestad tributaria por parte del Poder Ejecutivo o del Legislativo, debe someterse no sólo a las leyes pertinentes, sino, principalmente, a la Constitución (FJ 32).

El principio de legalidad, en materia tributaria, parte del aforismo nullum tributum sine lege, que se traduce como la imposibilidad de requerir el pago de un tributo si una ley o norma equivalente no la regula ... Resolución Nº AA/TC (30/06/2005) El principio de legalidad en materia tributaria implica que el ejercicio de la potestad tributaria por parte del Poder Ejecutivo o del Legislativo, debe someterse no sólo a las leyes pertinentes, sino, principalmente, a la Constitución (FJ 32).")

34

PRINCIPIO DE RESERVA DE LEY

Resolución Nº AI/TC (12/08/2005) La reserva de ley en materia tributaria es en principio una reserva relativa. En tal sentido, es posible que la reserva de ley puede admitir, excepcionalmente, derivaciones al reglamento, siempre y cuando, los parámetros estén claramente establecidos en la propia Ley o norma con rango de Ley. Para ello, se debe tomar en cuenta que el grado de concreción de sus elementos esenciales será máximo cuando regule los sujetos, el hecho imponible y la alícuota; será menor cuando se trate de otros elementos. En ningún caso, sin embargo, podrá aceptarse la entrega en blanco de facultades al Ejecutivo para regular la materia (FJ 12).

La reserva de ley en materia tributaria es en principio una reserva relativa. En tal sentido, es posible que la reserva de ley puede admitir, excepcionalmente, derivaciones al reglamento, siempre y cuando, los parámetros estén claramente establecidos en la propia Ley o norma con rango de Ley. Para ello, se debe tomar en cuenta que el grado de concreción de sus elementos esenciales será máximo cuando regule los sujetos, el hecho imponible y la alícuota; será menor cuando se trate de otros elementos. En ningún caso, sin embargo, podrá aceptarse la entrega en blanco de facultades al Ejecutivo para regular la materia (FJ 12).")

35

Resolución Nº 02302-2003-AA/TC (30/06/2005)

El principio de reserva de ley significa que el ámbito de creación, modificación, derogación o exoneración de tributos se encuentran reservada para ser actuada mediante una ley (FJ 33). Resolución N° AI/TC (12/08/05) “...el principio de reserva de ley significa que el ámbito de la creación, modificación, derogación o exoneración –entre otros– de tributos queda reservada para ser actuada únicamente mediante una ley. Este principio tiene como fundamento la fórmula histórica “no taxation without representation...”

. Resolución N° AI/TC (12/08/05) ...el principio de reserva de ley significa que el ámbito de la creación, modificación, derogación o exoneración –entre otros– de tributos queda reservada para ser actuada únicamente mediante una ley. Este principio tiene como fundamento la fórmula histórica no taxation without representation...")

36

Igualdad ante la Ley vs. Igualdad Tributaria.

PRINCIPIO DE IGUALDAD Igualdad ante la Ley vs. Igualdad Tributaria. Se encuentra referido a la forma igualitaria en que deben ser tratados los particulares, a los fines de la tributación. (H. Villegas). Significa que los tributos se apliquen abarcando íntegramente las categorías de las personas o bienes previstos en la ley y no a una parte de ellos. (G. Fonrouge). El tributo no debe ser desproporcionado respecto de la real capacidad contributiva y sus manifestaciones.

. Significa que los tributos se apliquen abarcando íntegramente las categorías de las personas o bienes previstos en la ley y no a una parte de ellos. (G. Fonrouge). El tributo no debe ser desproporcionado respecto de la real capacidad contributiva y sus manifestaciones.")

37

Debe ser entendido en tres aspectos:

PRINCIPIO DE IGUALDAD Debe ser entendido en tres aspectos: Primero, tiene que ver con la imposibilidad de otorgar privilegios personales en materia tributaria. Segundo, la norma tributaria debe aplicarse a todos los que realizan el hecho generador de la obligación, tal como esté configurado el presupuesto en la norma creadora del tributo. Tercero, supone que la norma tributaria debe estructurarse de forma tal que se grave según las distintas capacidades contributivas, lo que admite la posibilidad de aplicar el gravamen a los contribuyentes según distintas categorías.

38

PRINCIPIO DE IGUALDAD Resolución Nº 04014-2005-AA/TC (12/08/2005)

“el principio de igualdad tributaria, sea en el plano horizontal o vertical, va de la mano con la capacidad contributiva, determinando, por un lado, que a igual manifestación de riqueza se generalice la obligación de pago; y, por el otro, que dicha obligación sea proporcional a la capacidad contributiva del obligado”. - Principio de Igualdad del Artículo 74° de la Constitución - Principio de Igualdad del Artículo 2° inc. 2) de la Constitución.

de la Constitución.")

39

PRINCIPIO DE NO CONFISCATORIEDAD

Desde el punto de vista cuantitativo, un impuesto es confiscatorio cuando para pagarlo, el contribuyente tiene que desprenderse de una parte sustancial de su capital. Desde el punto de vista cualitativo, lo es cuando el tributo ha sido creado en violación de otros principios de la tributación, constituyendo un acto de despojo.

40

PRINCIPIO DE NO CONFISCATORIEDAD

Este principio obliga al Estado a garantizar el respeto a la propiedad privada, evitando que los impuestos disminuyan la posición patrimonial de los contribuyentes. Cuando el tributo es significativo e implique privar a una persona de una parte considerable de sus bienes o rentas, estaremos frente a un tributo confiscatorio.

41

PRINCIPIO DE NO CONFISCATORIEDAD

La confiscatoriedad es por esencia contraria al derecho de propiedad. Tener en cuenta la Capacidad Contributiva (aptitud económica para soportar el tributo) de los sujetos que resulten obligados.

de los sujetos que resulten obligados.")

42

PRINCIPIO DE NO CONFISCATORIEDAD Y CAPACIDAD CONTRIBUTIVA

Resolución : N° AI/TC y Acumulados (27/09/04) “Este principio es un concepto jurídico indeterminado; por ello, su contenido constitucionalmente protegido sólo puede ser determinado casuísticamente, considerando la clase de tributo y las circunstancias concretas de los contribuyentes...” Resolución N° AA/TC (30/06/05) “La capacidad contributiva de una persona es una sola y todos los tributos que recaen en el mismo contribuyente afectan un mismo patrimonio. De este modo la confiscatoriedad no se configura por si misma si un mismo ingreso económico sirve de base imponible...” Resolución N° AI/TC (10/03/05) “...la confiscatoriedad puede evaluarse no sólo desde el punto de vista cuantitativo, sino también cualitativo, cuando se produzca una sustracción ilegitima de la propiedad por vulneración de otros principios tributarios...”

Este principio es un concepto jurídico indeterminado; por ello, su contenido constitucionalmente protegido sólo puede ser determinado casuísticamente, considerando la clase de tributo y las circunstancias concretas de los contribuyentes... Resolución N° AA/TC (30/06/05) La capacidad contributiva de una persona es una sola y todos los tributos que recaen en el mismo contribuyente afectan un mismo patrimonio. De este modo la confiscatoriedad no se configura por si misma si un mismo ingreso económico sirve de base imponible... Resolución N° AI/TC (10/03/05) ...la confiscatoriedad puede evaluarse no sólo desde el punto de vista cuantitativo, sino también cualitativo, cuando se produzca una sustracción ilegitima de la propiedad por vulneración de otros principios tributarios...")

43

Resolución N° 0053-2004-AI/TC (12/08/05)

“El principio de capacidad contributiva es un principio constitucional exigible, no es indispensable que se encuentre expresamente consagrado en el artículo 74º de la Constitución, pues su fundamento y rango constitucional es implícito...” Resolución Nº AI/TC (12/08/2005) El principio de capacidad contributiva es un principio constitucional exigible, no es indispensable que se encuentre expresamente consagrado en el artículo 74º de la Constitución, pues su fundamento y rango constitucional es implícito en la medida que constituye la base para la determinación de la cantidad individual con que cada sujeto puede/debe en mayor o menor medida, contribuir a financiar el gasto público; además de ello, su exigencia no sólo sirve de contrapeso o piso para evaluar una eventual confiscatoriedad, sino que también se encuentra unimismado con el propio principio de igualdad, en su vertiente vertical (FJ VIII. B. 1).

El principio de capacidad contributiva es un principio constitucional exigible, no es indispensable que se encuentre expresamente consagrado en el artículo 74º de la Constitución, pues su fundamento y rango constitucional es implícito en la medida que constituye la base para la determinación de la cantidad individual con que cada sujeto puede/debe en mayor o menor medida, contribuir a financiar el gasto público; además de ello, su exigencia no sólo sirve de contrapeso o piso para evaluar una eventual confiscatoriedad, sino que también se encuentra unimismado con el propio principio de igualdad, en su vertiente vertical (FJ VIII. B. 1).")

44

Resolución Nº 04014-2005-AA/TC (02/10/2006)

El hecho de que el legislador haya considerado de manera extraordinaria y temporal, la capacidad de pago de remuneraciones como un síntoma o presunción de riqueza gravable, no vulnera en abstracto los principios de capacidad contributiva, igualdad y el de no confiscatoriedad. Si bien un impuesto en términos generales no es inconstitucional, este hecho no desvirtúa la posibilidad de los efectos confiscatorios en algún caso específico, o incluso que siendo este hecho gravado una expresión de capacidad económica, el recurrente carezca de capacidad contributiva. Pero este hecho debe ser demostrado por el demandante.(FJ 9 y 10). Resolución N° AA/TC (10/02/06) “...este Tribunal ha establecido que para acreditar la confiscatoriedad en cada caso, es necesario probar la afectación real al patrimonio empresarial de la persona jurídica, como en el caso de autos. Y es que no podría ser de otra manera cuando se alega afectación exorbitante a la propiedad privada...”

. Resolución N° AA/TC (10/02/06) ...este Tribunal ha establecido que para acreditar la confiscatoriedad en cada caso, es necesario probar la afectación real al patrimonio empresarial de la persona jurídica, como en el caso de autos. Y es que no podría ser de otra manera cuando se alega afectación exorbitante a la propiedad privada...")

45

Resolución Nº 0053-2004-AI/TC (12/08/2005)

Aún cuando en el caso de las tasas (arbitrios) su cobro no se derive directamente del principio de capacidad contributiva, dependiendo de las circunstancias sociales y económicas de cada municipio, excepcionalmente puede invocarse este principio con fundamento en el "principio de solidaridad", siempre que se demuestre que se logra un mejor acercamiento el principio de equidad en la distribución (FJ VII. B.3). Resolución N.º AA/TC (31/10/2006) El Tribunal Considera que respecto al impuesto a la renta el legislador está en la obligación de establecer el hecho imponible respetando y garantizando la intangibilidad del capital, lo que no ocurre si el impuesto absorbe una parte sustancial de la renta o si afecta la fuente productora de esta (FJ 4).

su cobro no se derive directamente del principio de capacidad contributiva, dependiendo de las circunstancias sociales y económicas de cada municipio, excepcionalmente puede invocarse este principio con fundamento en el principio de solidaridad , siempre que se demuestre que se logra un mejor acercamiento el principio de equidad en la distribución (FJ VII. B.3). Resolución N.º AA/TC (31/10/2006) El Tribunal Considera que respecto al impuesto a la renta el legislador está en la obligación de establecer el hecho imponible respetando y garantizando la intangibilidad del capital, lo que no ocurre si el impuesto absorbe una parte sustancial de la renta o si afecta la fuente productora de esta (FJ 4).")

46

PRINCIPIO DE RESPETO LOS DERECHOS FUNDAMENTALES DE LA PERSONA

47

Principios No Explícitos en la Constitución

(i) Solidaridad y Deber de Contribuir; (ii) Seguridad Jurídica y Capacidad Contributiva. Nota: Ver: Revista Peruana de Derecho Tributario, Universidad de San Martín de Porres Tax Law Review. Números 1, 2 y 3.

Solidaridad y Deber de Contribuir; (ii) Seguridad Jurídica y Capacidad Contributiva. Nota: Ver: Revista Peruana de Derecho Tributario, Universidad de San Martín de Porres Tax. Law Review. Números 1, 2 y 3.")

48

PRINCIPIO DE SOLIDARIDAD

Resolución Nº PA/TC (11/06/2007) La solidaridad permite admitir una mayor flexibilidad y adaptación de la figura impositiva a las necesidades sociales, en el entendido de que nuestro Estado Constitucional no actúa ajeno a la sociedad, sino que la incorpora, la envuelve y la concientiza en el cumplimiento de deberes ( FJ 18-22). “En este tipo de Estado el ciudadano ya no tiene exclusivamente el deber de pagar tributos, (…), sino que asume deberes de colaboración con la Administración, los cuales se convertirán en verdaderas obligaciones jurídicas. En otras palabras, la transformación de los fines del Estado determinará que se pase de un deber de contribuir, basado fundamentalmente en la capacidad contributiva, a un deber de contribuir basado en el principio de solidaridad. (F.J. 21) “…el Estado Social y Democrático de Derecho también es un Estado que lucha contra las desigualdades sociales, de ahí que, cuando con base en la solidaridad social se incluya a “terceros colaboradores de la Administración Tributaria”, justamente para menguar la desigualdad en el sostenimiento de los gastos públicos a causa de la evasión tributaria, este Tribunal entienda que la medida adoptada resulta idónea para dichos fines. (F.J. 22)

La solidaridad permite admitir una mayor flexibilidad y adaptación de la figura impositiva a las necesidades sociales, en el entendido de que nuestro Estado Constitucional no actúa ajeno a la sociedad, sino que la incorpora, la envuelve y la concientiza en el cumplimiento de deberes ( FJ 18-22). En este tipo de Estado el ciudadano ya no tiene exclusivamente el deber de pagar tributos, (…), sino que asume deberes de colaboración con la Administración, los cuales se convertirán en verdaderas obligaciones jurídicas. En otras palabras, la transformación de los fines del Estado determinará que se pase de un deber de contribuir, basado fundamentalmente en la capacidad contributiva, a un deber de contribuir basado en el principio de solidaridad. (F.J. 21) …el Estado Social y Democrático de Derecho también es un Estado que lucha contra las desigualdades sociales, de ahí que, cuando con base en la solidaridad social se incluya a terceros colaboradores de la Administración Tributaria , justamente para menguar la desigualdad en el sostenimiento de los gastos públicos a causa de la evasión tributaria, este Tribunal entienda que la medida adoptada resulta idónea para dichos fines. (F.J. 22)")

49

EL DEBER DE CONTRIBUIR Resolución N° 3997-2006-AA/TC (16/05/2007)

“Si bien es cierto que la imposición de pago implica una intromisión del Estado en la propiedad de los contribuyentes, ello no necesariamente conlleva una vulneración de los derechos fundamentales en general, y del derecho de propiedad en particular. Ello se sostiene en que los derechos fundamentales no ostentan un carácter absoluto. Abona a lo dicho el deber de contribuir a los gastos públicos como principio constitucional implícito en nuestro Estado Democrático de Derecho. “ “El artículo 58 de la Carta Magna establece la economía social de mercado como el régimen económico de nuestro país. Este régimen representa, como ya se ha expresado en la STC N. º AI/TC, los “valores constitucionales de la libertad y la justicia, y, por ende, es compatible con los fundamentos axiológicos y teleológicos que inspiran a un Estado social y democrático de derecho. En ésta imperan los principios de libertad y promoción de la igualdad material dentro de un orden democrático garantizado por el Estado”.

50

“Es evidente que se configura un compromiso de naturaleza constitucional que se fundamenta en valores básicos (libertad, igualdad, justicia y participación democrática en la formación del orden social y económico), los cuales deben entenderse no solo en un sentido formal, sino también material. Resulta de ello que el Estado y los poderes públicos instituidos por la Constitución “están comprometidos en la consecución de un orden social más igualitario y más justo, y eso afecta de manera muy especial a su actividad financiera (...)” “Surge así el tributo como presupuesto funcional del Estado Social, considerando las características del mismo: “(...) Por un lado, su capacidad productiva y su flexibilidad, que le permite adaptarse a las necesidades financieras de cada momento, y lo convierten en un instrumento crucial para afrontar las crecientes necesidades financieras del Estado Social. Por otro lado, por su aptitud para producir un efecto de redistribución de rentas, compatible con los derechos y libertades constitucionales, al permitir detraer mayores recursos económicos de las economías privadas más favorecidas, y menos (o incluso ninguno) de las menos favorecidas”

, los cuales deben entenderse no solo en un sentido formal, sino también material. Resulta de ello que el Estado y los poderes públicos instituidos por la Constitución están comprometidos en la consecución de un orden social más igualitario y más justo, y eso afecta de manera muy especial a su actividad financiera (...) Surge así el tributo como presupuesto funcional del Estado Social, considerando las características del mismo: (...) Por un lado, su capacidad productiva y su flexibilidad, que le permite adaptarse a las necesidades financieras de cada momento, y lo convierten en un instrumento crucial para afrontar las crecientes necesidades financieras del Estado Social. Por otro lado, por su aptitud para producir un efecto de redistribución de rentas, compatible con los derechos y libertades constitucionales, al permitir detraer mayores recursos económicos de las economías privadas más favorecidas, y menos (o incluso ninguno) de las menos favorecidas")

51

“Por tanto, el Impuesto Temporal a los Activos Netos, como alcance de la capacidad impositiva del Estado, constituye también una manifestación del principio de solidaridad que se encuentra consagrado de manera implícita en el artículo 43 de la Constitución, que señala que “La República del Perú es democrática, social, independiente y soberana. El estado es uno indivisible. Su gobierno es unitario, representativo y descentralizado, y se organiza según el principio de la separación de poderes” y, además, en el artículo 36 de la Declaración Americana de los Derechos y Deberes del Hombre, que establece que “Toda persona tiene el deber de pagar los impuestos establecidos por la ley para el sostenimiento de los servicios públicos”. “Concluimos, entonces, que se trata de reglas de orden público tributario, que principalmente todos los contribuyentes deben obedecer, por cuanto conducen a fines completamente legítimos: Contribuir, por un lado, a la detección de aquellas personas que no cumplen la obligación social de tributar, y, por otro, a la promoción del bienestar general que se fundamenta en la Justicia y en el desarrollo integral y equilibrado de la Nación (artículo 44 de la Constitución), mediante la contribución equitativa del gasto social.”

, mediante la contribución equitativa del gasto social.")

52

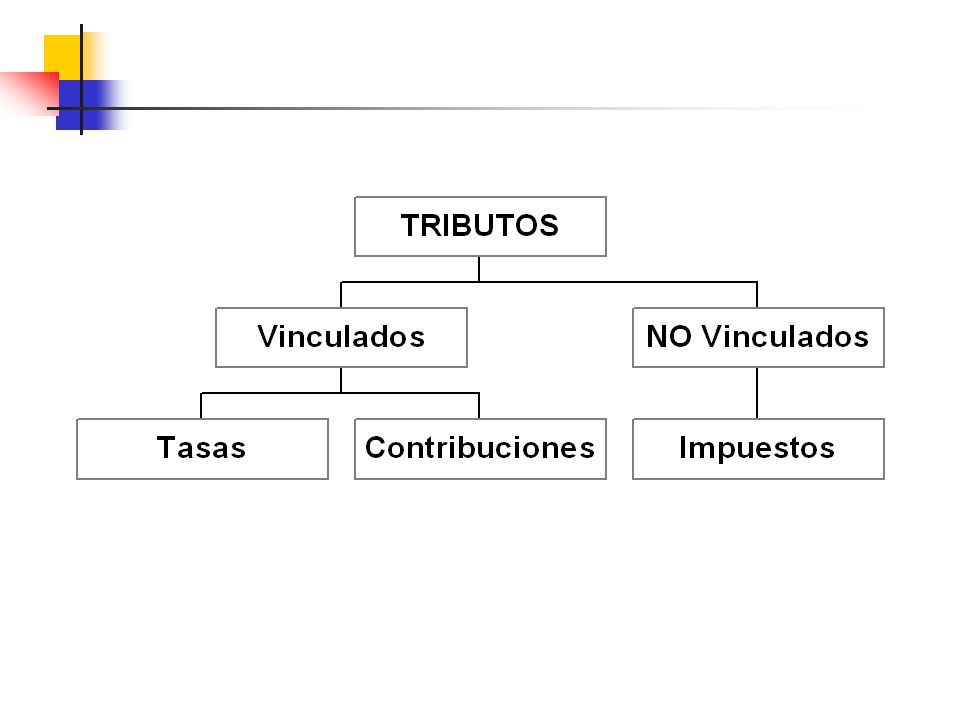

CLASIFICACIÓN DE LOS TRIBUTOS

53

Clasificación de los tributos

Artículo 1° CT

55

CLASIFICACIÓN DE LOS TRIBUTOS

56

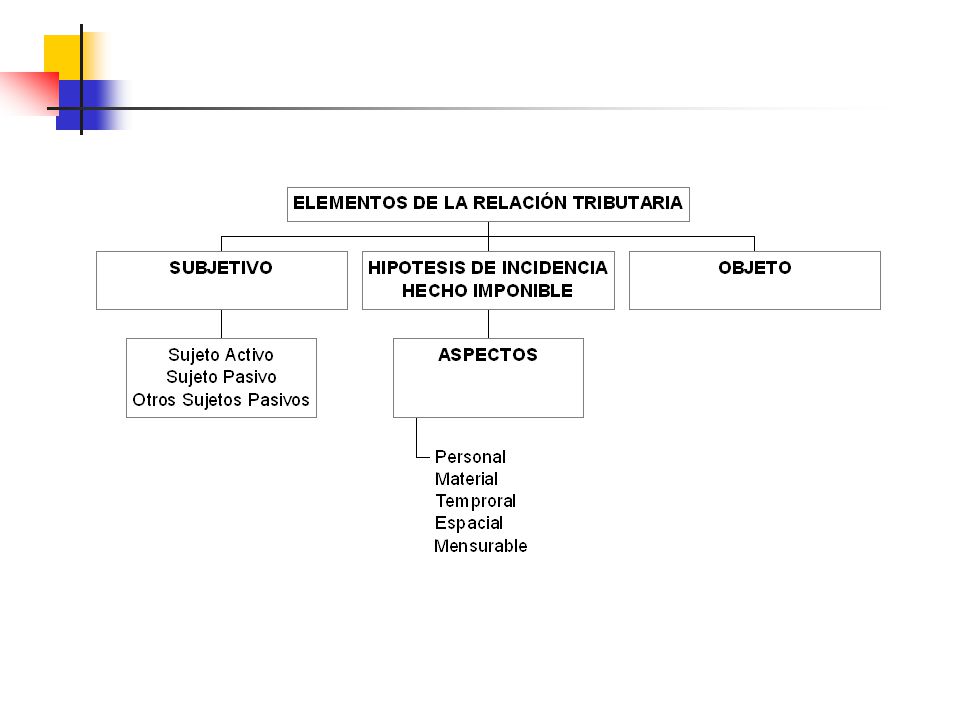

ELEMENTOS DE LA RELACIÓN JURÍDICA TRIBUTARIA

57

Elementos Subjetivos - Sujeto Activo: Acreedor Tributario. El Estado.

Es aquél a favor del cual debe realizarse la prestación tributaria. - Sujeto Pasivo: Deudor Tributario. El contribuyente y el Responsable. Es la persona obligada al cumplimiento de la prestación tributaria como contribuyente o responsable. Contribuyente Es aquél que realiza, o respecto del cual se produce el hecho generador de la obligación tributaria. Responsables Es aquél que, sin tener la condición de contribuyente, debe cumplir la obligación atribuida a éste. - Agentes de Retención: Sujeto que por razón de su actividad, función o posición contractual esté en la posibilidad de retener tributos y entregarlos al acreedor tributario. - Agentes de Percepción: Sujeto que por razón de su actividad, función o posición contractual esté en la posibilidad de percibir tributos y entregarlos al acreedor tributario. Artículo 4°, 7°,8°,9° y 10°. CT

58

Hipótesis de Incidencia

* Descripción legal hipotética de derecho. Hecho Imponible o hecho generador Hecho económico que se amolda a la hipótesis de incidencia” Aspectos - Aspecto Personal : ¿Quiénes son los sujetos de la obligación tributaria? - Aspecto Material : ¿Qué se grava? - Aspecto Temporal : ¿Cuándo se grava? - Aspecto Espacial : ¿Dónde se grava? - Aspecto Mensurable : ¿Cómo se calcula? Artículo 1° y 2°. CT

59

El Objeto La obligación tributaria

61

HIPOTESIS DE INCIDENCIA TRIBUTARIA

Entendida como la descripción legal, hipotética de un hecho, estado de hecho o conjunto de circunstancias de hecho. Evento previsto por la norma en carácter de hipotético que da lugar al nacimiento de la relación jurídica tributaria. Es la descripción legal de un hecho; formulación hipotética, previa y genérica, contenida en la ley, de un hecho.

62

Aspecto Material Aspecto Subjetivo Aspecto Mensurable HIPOTESIS DE

INCIDENCIA Aspecto Espacial TRIBUTARIA Aspecto Temporal Aspecto Mensurable

63

HECHO IMPONIBLE Hecho concreto, efectivamente ocurrido, de conformidad con la previsión legal. Hecho efectivamente acontecido, en un determinado tiempo y lugar configurando rigurosamente la hipótesis de incidencia. Medio por el cual el legislador instituye un tributo. Es un hecho jurígeno al que la ley atribuye la consecuencia de determinar el surgimiento de la obligación tributaria concreta.

64

NORMA II TITULO PRELIMINAR CODIGO TRIBUTARIO

IMPUESTOS TRIBUTOS TASAS CONTRIBUCIONES

65

IMPUESTO CONCEPTO: Tributo cuyo cumplimiento no origina una contraprestación directa a favor del contribuyente por parte del Estado. (CT) Norma de incidencia tributaria, cuyo aspecto material no guarda vinculación con una actividad estatal, pero es revelador de capacidad contributiva. El principio rector de los impuestos es el Principio de Capacidad Contributiva.

66

TASA CONCEPTO: Tributo cuya obligación tiene como hecho generador la prestación efectiva por el Estado de un servicio público individualizado en el contribuyente. (CT) Norma de incidencia tributaria, cuyo aspecto material guarda vinculación directa con la actividad estatal consistente en la prestación efectiva por el Estado de un servicio público individualizado en el contribuyente.

Norma de incidencia tributaria, cuyo aspecto material guarda vinculación directa con la actividad estatal consistente en la prestación efectiva por el Estado de un servicio público individualizado en el contribuyente.")

67

TASA Las tasas, entre otras, pueden ser:

(i) Arbitrios.- Tasas que se pagan por la prestación o mantenimiento de un servicio público. (ii)Derechos.- Tasas que se pagan por la prestación de un servicio administrativo público o el uso o aprovechamiento de bienes públicos. (iii) Licencias.- Tasas que gravan la obtención de autorizaciones específicas para la realización de actividades de provecho particular sujetas a control o fiscalización.

Arbitrios.- Tasas que se pagan por la prestación o mantenimiento de un servicio público. (ii)Derechos.- Tasas que se pagan por la prestación de un servicio administrativo público o el uso o aprovechamiento de bienes públicos. (iii) Licencias.- Tasas que gravan la obtención de autorizaciones específicas para la realización de actividades de provecho particular sujetas a control o fiscalización.")

68

DIFERENCIAS ENTRE TASA Y PRECIO PUBLICO

69

CONTRIBUCIÓN CONCEPTO:

Tributo cuya obligación tiene como hecho generador beneficios derivados de la realización de obras públicas o de actividades estatales. (CT) Norma de incidencia tributaria, cuyo aspecto material guarda vinculación indirecta con una actividad estatal en mérito del cual se obtienen beneficios derivados de la realización de obras públicas o actividades estatales.

Norma de incidencia tributaria, cuyo aspecto material guarda vinculación indirecta con una actividad estatal en mérito del cual se obtienen beneficios derivados de la realización de obras públicas o actividades estatales.")

70

JURISPRUDENCIA RTF N° 5434-5-2002

La prestación efectuada por los particulares a quienes las municipalidades les permiten usar espacios físicos en los mercados de su dominio privado para el desarrollo de actividades comerciales o de servicios, no tiene naturaleza tributaria.

71

JURISPRUDENCIA RTF N° El aporte del empleador como contribución al FONAVI es en realidad un impuesto, dado que no se involucra actuación estatal respecto del deudor tributario.

72

JURISPRUDENCIA RTF N° 3890-3-2002

En el caso de los arbitrios, el hecho generador de la obligación tributaria reside en que la Municipalidad tenga organizado el servicio correspondiente, aun cuando haya vecinos que no lo aprovechen, con lo que dicha obligación es de ineludible cumplimiento aun si el contribuyente decide no usar el servicio.

73

JURISPRUDENCIA RTF N° 075-4-2000

La tasa por ocupación de la vía pública tiene naturaleza de derecho, toda vez que se origina en el aprovechamiento particular de las áreas de la vía pública ocupadas por las cabinas telefónicas; de tal modo que aunque la Ley de Telecomunicaciones establezca la facultad de ocupar o utilizar los bienes de dominio público, ello no conlleva el derecho a que dicha ocupación tenga carácter gratuito.

74

JURISPRUDENCIA RTF N° 265-4-2002

No tiene naturaleza de tributo el pago que se efectúa por concepto de arrendamiento de un bien que es propiedad privada de la municipalidad (arrendamiento de tiendas, oficinas y bazares), al carecer dicho bien de la condición de bien público; por lo que corresponde que su cobro se deje sin efecto, al no ajustarse a lo dispuesto por el inciso b) del art. 68° de la Ley de Tributación Municipal.

, al carecer dicho bien de la condición de bien público; por lo que corresponde que su cobro se deje sin efecto, al no ajustarse a lo dispuesto por el inciso b) del art. 68° de la Ley de Tributación Municipal.")

75

JURISPRUDENCIA RTF N° 267-4-2002

Las aportaciones de los afiliados potestativos a ESSALUD no tienen la naturaleza de una obligación tributaria dado que carecen de uno de los elementos esenciales para su configuración, como es el que la obligación tenga como origen o fuente el ejercicio de la potestad tributaria.

Presentaciones similares

Una entidad.>")