Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Construcción del Proceso Contable: Análisis transaccional, registro en el diario, mayor y balanza de comprobación Presentación N.2

4

Análisis de Transacciones

Entonces podemos indicar que los aumentos del activo se anotan del lado izquierdo y las disminuciones del activo se anotan del lado derecho. Los aumentos del pasivo y capital, se anotan del lado derecho; las disminuciones del pasivo y capital se anotan del lado izquierdo. Activo Pasivo + Patrimonio Debe Haber Debe Haber Izquierda Derecha Izquierda Derecha Aumento Disminución Disminución Aumento ( + ) ( - ) ( - ) ( + )

( - ) ( - ) ( + )")

5

Análisis de Transacciones - Ingresos y Gastos

Los aumentos de los gastos y costos, se anotan del lado izquierdo; las disminuciones se anotan del lado derecho. En el caso de los ingresos los aumentos, se anotan del lado derecho y disminuyen al lado izquierdo. Ingresos Costos y Gastos Debe Haber Debe Haber Izquierda Derecha Izquierda Derecha Disminución Aumento Aumento Disminución ( - ) ( + ) ( + ) ( - )

( + ) ( + ) ( - )")

6

Análisis de Transacciones

Ejemplos para cada cuenta: Inversión Inicial hecha por los dueños por en efectivo. El activo efectivo se aumenta, lado izquierdo. El Patrimonio Capital Social se aumenta, lado derecho Efectivo Capital Acciones (1) (1)

(1)")

7

Análisis de Transacciones

Ejemplos para cada cuenta: Recibe el préstamo de del Banco. El activo efectivo se aumenta, lado izquierdo. El Pasivo Documentos por pagar se aumenta, lado derecho Efectivo Documentos por Pagar (1) (2) (2)

(2) (2)")

8

Análisis de Transacciones

Ejemplos para cada cuenta: Compra de mercadería por al contado El activo inventario de mercadería aumenta, lado izquierdo. El activo Efectivo se disminuye, lado derecho Efectivo Inventario Mercaderías (1) (3) (2) (3)

(3) (2) (3)")

9

Análisis de Transacciones

Ejemplos para cada cuenta: Compra de mercadería por al crédito El activo inventario de mercadería aumenta, lado izquierdo. El pasivo cuentas por pagar se aumenta, lado derecho Inventario Mercaderías Cuentas por pagar (3) (4) (4)

(4) (4)")

10

Análisis de Transacciones

Ejemplos para cada cuenta: Compra de mobiliario y equipo de oficina por , al contado y el saldo a 20 días. El activo Mobiliario y equipo ofic. aumenta, lado izquierdo. El activo Efectivo disminuye, lado derecho. El pasivo cuentas por pagar aumenta, lado derecho. Efectivo Cuentas por pagar (1) (5) (4) (2) (5) (5) Mobiliario y equipo ofic. (5)

(5) (4) (2) (5) (5) Mobiliario y equipo ofic. (5)")

11

Análisis de Transacciones

Ejemplos para cada cuenta: Vende al costo, mobiliario y equipo por al crédito. El activo cuentas por cobrar aumenta, lado izquierdo. El activo mobiliario y equipo ofic. disminuye, lado derecho Cuentas por Cobrar Mobiliario y Equipo Ofic. (6) (5) (6)

(5) (6)")

12

Análisis de Transacciones

Ejemplos para cada cuenta: Devolución de mercadería por al proveedor. El pasivo cuentas por pagar disminuye, lado izquierdo. El activo inventario de mercaderías disminuye, lado derecho Inventario de Mercadería Cuentas por pagar (3) (4) (4) (5) (7) (7)

(4) (4) (5) (7) (7)")

13

Análisis de Transacciones

Ejemplos para cada cuenta: Recibe por cancelación de la cuenta por cobrar. El activo efectivo aumenta, lado izquierdo. El activo cuentas por cobrar disminuye, lado derecho Efectivo Cuentas por cobrar (1) (3) (3) 8.500 (2) (5) (8) (8)

(3) (3) (2) (5) (8) (8)")

14

Análisis de Transacciones

Ejemplos para cada cuenta: Se vende mercaderías al crédito por El activo cuentas por cobrar aumenta, lado izquierdo. Los ingresos por Ventas aumentan al lado derecho Cuentas por cobrar Ingresos por Ventas (6) (8) (9) (9)

(8) (9) (9)")

15

Análisis de Transacciones

Ejemplos para cada cuenta: Se pagaron por concepto de sueldos y cargas sociales El activo efectivo disminuye, lado derecho. El gasto administrativo por Sueldos y cargas aumenta al lado izquierdo. Efectivo Gastos Administrativos

16

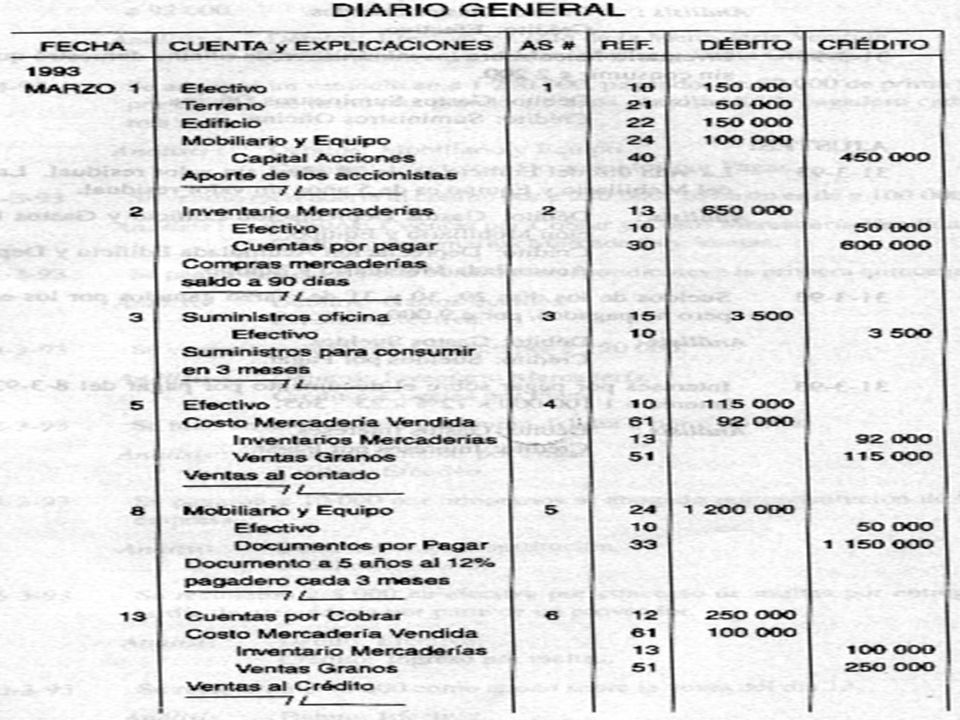

Registro en el diario General

Concepto de Diario General: El Diario General es un libro en el cual quedan registradas, cronológicamente, todas las transacciones efectuadas en un negocio, de acuerdo con los principios de Contabilidad y en función del efecto que éstas hayan tenido en las cinco cuentas básicas de activo, pasivo, capital, ingreso y gasto. Las siete partes básicas de un asiento de diario son: Fecha Nombre de la(s) cuenta(s) a cargar Nombre de la(s) cuenta(s) a abonar Cantidad(s) a cargar Cantidad(s) a abonar Explicación Referencia

cuenta(s) a cargar. Nombre de la(s) cuenta(s) a abonar. Cantidad(s) a cargar. Cantidad(s) a abonar. Explicación. Referencia.")

17

Registro en el diario General

Uso del Diario General: El proceso de registro contiene los siguientes pasos. La transacción tiene como respaldo los documentos fuente (facturas, cheques, órdenes de compra, recibos de caja, actas de junta Directiva, etc). Se analiza la transacción para determinar cuáles cuentas aumentan y cuáles disminuyen, es decir cuales se debitan y cuáles se acreditan. A eso se le denomina asiento de diario. Registro en el Diario General, mediante asientos. El registro es en orden cronológico.

. Se analiza la transacción para determinar cuáles cuentas aumentan y cuáles disminuyen, es decir cuales se debitan y cuáles se acreditan. A eso se le denomina asiento de diario. Registro en el Diario General, mediante asientos. El registro es en orden cronológico.")

19

Registro en el Mayor Concepto de Mayor: El Mayor es un libro, en donde se efectúa un registro individual, de los aumentos o disminuciones de cuentas específicas dentro del sistema contable. En otras palabras, existe una hoja de mayor, para cada una de las cuentas que maneje la empresa. Existen varios formas para registrar la información que debe acumular cada una de las cuentas de mayor; la cuenta T es una manera muy rápida de informar cuando se trabaja en la solución de un problema. La mayor parte de las empresas, emplean una forma que tiene secciones para toda la información esencial, en una disposición muy similar a la cuenta T.

20

Registro en el Mayor Pases al Mayor:

El Diario constituye la fuente de información, para hacer los pases al Mayor, proceso que consiste en anotar en cada cuenta de Mayor, los asientos de débito y crédito, que se indican en el diario. Se empieza con los débitos de cada asiento: Se busca en el Mayor la cuenta del Debe. Ej. Efectivo o Bancos. Registro de los datos al lado izquierdo de la cuenta al Debe: - En la columna de fecha, se anota la fecha. - En la columna de referencia, el número de página del Diario, donde se anota el asiento o el número de asiento, si se han numerado. - En la columna de valores se anota el importe del débito. Se vuelve al Diario y en la columna de “FM” (folio de mayor), se anota el número de página del Mayor. Se procede a efectuar el pase del asiento de crédito en forma similar.

, se anota el número de página del Mayor. Se procede a efectuar el pase del asiento de crédito en forma similar.")

22

Forma de Registro en el Mayor

Inventario de Mercadería Cuentas por pagar (3) (4) (4) (5) (7) (7) Efectivo Inventario Mercaderías (1) (3) (3) 8.500 (2) (5) (8) (8)

(4) (4) (5) (7) (7) Efectivo Inventario Mercaderías. (1) (3) (3) (2) (5) (8) (8)")

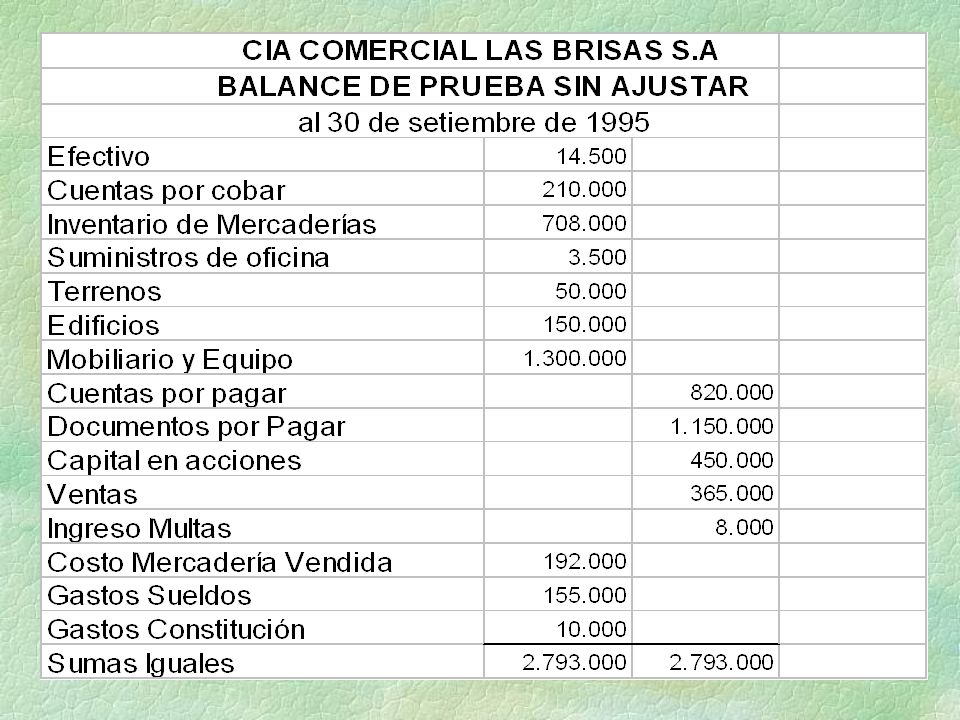

23

Elaboración de la Balanza de Comprobación

Concepto de Balanza de Comprobación: Es una lista del saldo de cada una de las cuentas del mayor, cuyo objetivo es realizar una verificación del mayor, para determinar si los saldos deudores y acreedores son iguales. Es necesario dar los siguientes pasos: Preparar el encabezado adecuado, como nombre de la empresa, nombre del estado financiero, etc. Elaborar una lista de los nombres de las cuentas del mayor en el orden apropiado (activo, pasivo, capital, ingresos y gastos). Registrar en las columnas del debe y haber de la balanza de comprobación, los saldos deudores o acreedores de cada una de las cuentas del mayor. Se suman tanto la columna del debe como la de haber. Ambas deben sumar igual.

. Registrar en las columnas del debe y haber de la balanza de comprobación, los saldos deudores o acreedores de cada una de las cuentas del mayor. Se suman tanto la columna del debe como la de haber. Ambas deben sumar igual.")

Presentaciones similares