Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Antonio Grandío Dopico

ECONOMÍA Antonio Grandío Dopico

2

ÍNDICE TEMA I TEMA II TEMA III TEMA IV TEMA V INTRODUCCIÓN

COSTES EMPRESARIALES, EMPLEO Y OFERTA AGREGADA TEMA III EL ENTORNO INTERNACIONAL TEMA IV LOS MERCADOS FINANCIEROS TEMA V LOS DETERMINANTES DE LA DEMANDA AGREGADA

3

TEMA I INTRODUCCIÓN

4

1.1. EL FUNCIONAMIENTO DE LOS MERCADOS

Bien Servicio Factor de producción Agentes: Compradores Vendedores Mercado Curvas de demanda y oferta Equilibrio

5

Equilibrio del mercado

6

1.2 FACTORES DE LOS QUE DEPENDE LA DEMANDA

El precio del bien El precio de los demás bienes Bienes sustitutivos: Al aumentar el precio del sustitutivo, aumenta la demanda del bien (ej.: mantequilla y margarina) Bienes complementarios: Al aumentar el precio del complementario, se reduce la demanda del bien (ej: gasolina y automóvil) La renta Bienes normales: Aumenta la demanda al aumentar la renta Bienes inferiores: Disminuye la demanda al aumentar la renta Los gustos

Bienes complementarios: Al aumentar el precio del complementario, se reduce la demanda del bien (ej: gasolina y automóvil) La renta. Bienes normales: Aumenta la demanda al aumentar la renta. Bienes inferiores: Disminuye la demanda al aumentar la renta. Los gustos.")

7

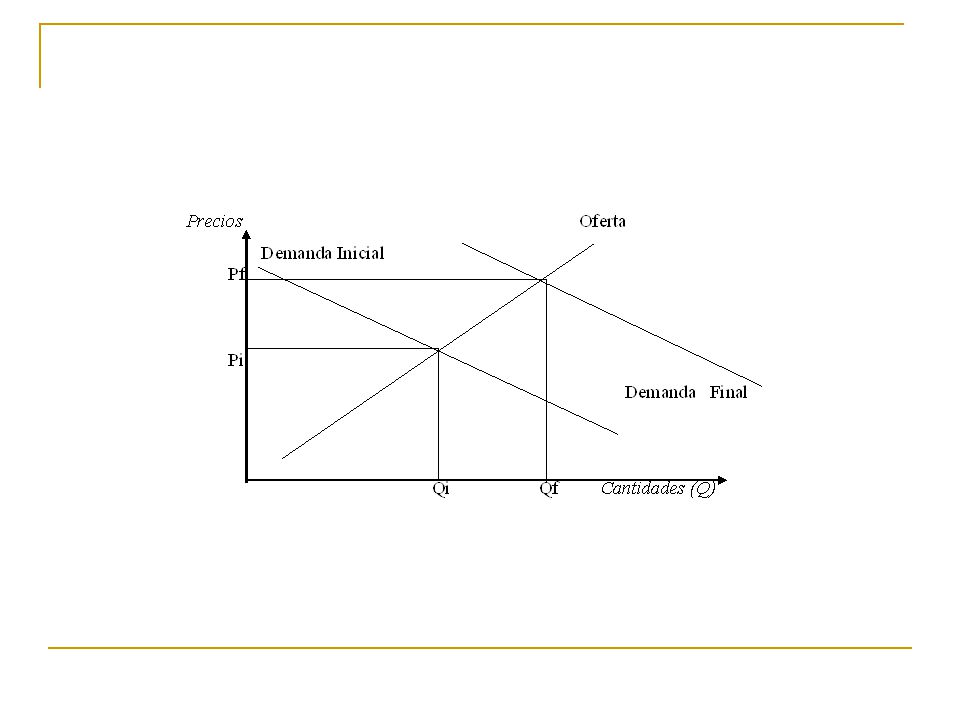

EJEMPLO DE DESPLAZAMIENTO DE LA DEMANDA

Supóngase que se trata de un bien normal y que: Aumenta la renta de los consumidores Se reduce el precio complementarios Aumenta el precio de los sustitutivos Se produce una exitosa campaña publicitaria del producto Pregunta: ¿Hacia dónde se desplazará la demanda de ese bien?

9

1.3 FACTORES DE LOS QUE DEPENDE LA OFERTA DE UN BIEN

Precio de los factores Tecnología Margen de beneficios del empresario, que depende de la estructura de mercado (se verán más adelante): Maximización de beneficios Ganar cuota de mercado

: Maximización de beneficios. Ganar cuota de mercado.")

10

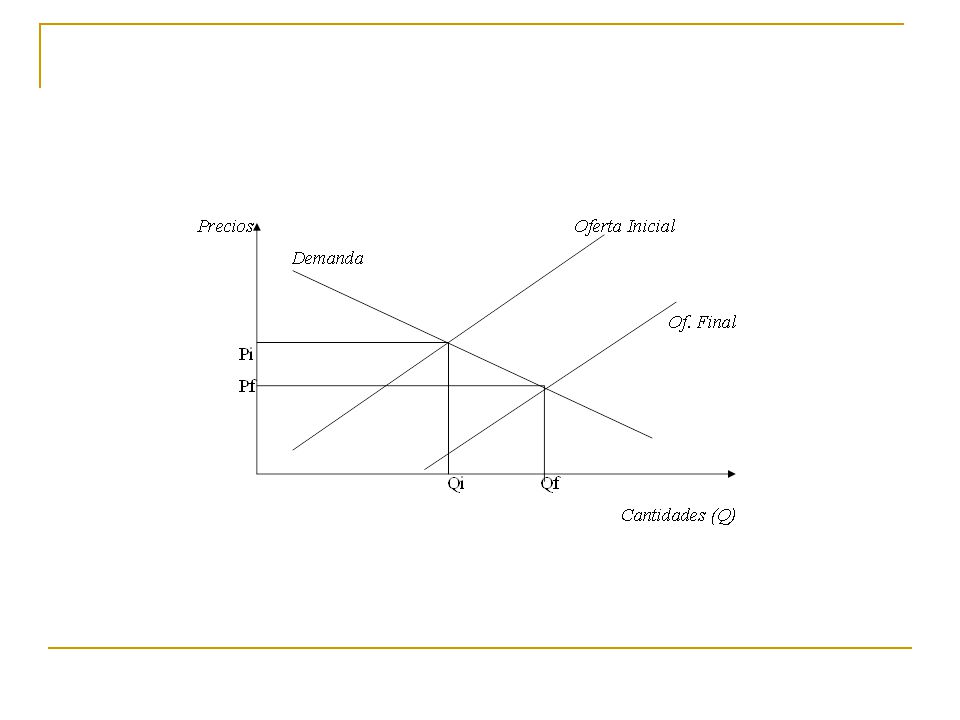

EJEMPLO: desplazamiento de la oferta

Si se produjera: Una reducción de los salarios Una bajada de los tipos de interés Una reducción precio materias primas Un avance tecnológico Pregunta: ¿Hacia dónde se desplazaría la oferta de dicho producto?

12

1.4 ESTRUCTURAS DE MERCADO

Competencia perfecta Muchos compradores y vendedores Producto homogéneo Información perfecta Libre entrada en el mercado Oligopolio Reacción y colusión Competencia monopolística Producto diferenciado Monopolio Barreras legales Economías de escala EL MARGEN PARA FIJAR LOS PRECIOS DEPENDE DE LA ESTRUCTURA DEL MERCADO

13

1.5 ELASTICIDAD DE LA DEMANDA: Demanda elástica y gasto

AL AUMENTAR EL PRECIO SE REDUCE EL GASTO

14

1.6 ELASTICIDAD DE LA DEMANDA: Demanda rígida y gasto

AL AUMENTAR EL PRECIO AUMENTA EL GASTO

15

1.7 FIJACIÓN DEL MARGEN DE BENEFICIOS EMPRESARIAL

DEPENDERÁ DE ESTRUCTURA DE MERCADO (PODER DE MERCADO) MENOR EN COMPETENCIA PERFECTA MÁXIMO EN MONOPOLIO ELASTICIDAD DE LA DEMANDA MENOR CUANDO ES ELÁSTICA MAYOR CUANDO ES RÍGIDA

MENOR EN COMPETENCIA PERFECTA. MÁXIMO EN MONOPOLIO. ELASTICIDAD DE LA DEMANDA. MENOR CUANDO ES ELÁSTICA. MAYOR CUANDO ES RÍGIDA.")

16

1.8 MACROECONOMÍA: Conceptos básicos

Concepto de Macroeconomía Magnitudes macroeconómicas: PIB, PNB, PNN, RN, Impuestos (tipo impositivo), Transferencias, Renta Nacional Disponible, Inflación, Consumo (C) e Inversión (I) agregadas, Gasto Público (G), Exportaciones (X) e Importaciones (M), Déficit Público Concepto de Demanda Agregada: C + I + G + X - M El ciclo económico: Etapas expansivas y recesivas Autoridades económicas y objetivos (crecimiento y creación de empleo, control de la inflación, contención del déficit público, etcétera)

, Transferencias, Renta Nacional Disponible, Inflación, Consumo (C) e Inversión (I) agregadas, Gasto Público (G), Exportaciones (X) e Importaciones (M), Déficit Público. Concepto de Demanda Agregada: C + I + G + X - M. El ciclo económico: Etapas expansivas y recesivas. Autoridades económicas y objetivos (crecimiento y creación de empleo, control de la inflación, contención del déficit público, etcétera)")

17

COSTES EMPRESARIALES, EMPLEO Y OFERTA AGREGADA

TEMA II COSTES EMPRESARIALES, EMPLEO Y OFERTA AGREGADA

18

2.1. LA FIJACIÓN DE PRECIOS: EL GRADO DE COMPETENCIA EN LOS MERCADOS Y LA ESTRUCTURA DE COSTES

SUPUESTO. VARIABLE DE DECISIÓN DE LAS EMPRESAS: PRECIO CRITERIO PARA LA DETERMINACIÓN DEL PRECIO: MAXIMIZAR EL BENEFICIO COSTES: COSTES VARIABLES: Para simplificar consideraremos únicamente el trabajo COSTE LABORAL UNITARIO (Coste del trabajo para producir una unidad de producto): Salario (w)/nº de horas para producir una unidad (productividad: “a”) COSTES FIJOS Margen de beneficio unitario: b Determinación del precio: p = (1 + b) w/a

: Salario (w)/nº de horas para producir una unidad (productividad: a ) COSTES FIJOS. Margen de beneficio unitario: b. Determinación del precio: p = (1 + b) w/a.")

19

SIGNIFICADO ECONÓMICO: p = (1 + b) w/a

Significado económico de w/a Coste variable medio/Coste marginal ó coste operativo unitario Coste laboral unitario: lo que hay que pagar por el trabajo necesario para la producción de un bien Dependen del mercado de trabajo (coste salarial) Dependen de la productividad efectiva del trabajo Significado económico de “b” Nos indica el margen que tiene el empresario para fijar los precios por encima de los costes unitarios Depende inversamente de la elasticidad La elasticidad infinita representa la competencia perfecta En competencia perfecta el margen sería nulo Cuanto más se aleje el mercado de una elasticidad infinita, mayor será el margen unitario para el empresario y mayor el precio La elasticidad está influida por factores: Exógenos o del entorno: normativa regulatoria Endógeno de la gestión empresarial: diferenciación de producto

Dependen de la productividad efectiva del trabajo. Significado económico de b Nos indica el margen que tiene el empresario para fijar los precios por encima de los costes unitarios. Depende inversamente de la elasticidad. La elasticidad infinita representa la competencia perfecta. En competencia perfecta el margen sería nulo. Cuanto más se aleje el mercado de una elasticidad infinita, mayor será el margen unitario para el empresario y mayor el precio. La elasticidad está influida por factores: Exógenos o del entorno: normativa regulatoria. Endógeno de la gestión empresarial: diferenciación de producto.")

20

Spain’s Problem, Illustrated

February 6, 2010, 11:03 am Spain’s Problem, Illustrated (w/a)

")

21

2.2. COSTES LABORALES, EMPLEO Y OFERTA AGREGADA

CONCEPTOS BÁSICOS POBLACIÓN ACTIVA/INACTIVA OCUPADOS (EMPLEADOS) /PARADOS (DESEMPLEADOS) TASA DE DESEMPLEO: (DESEMPLEADOS/POBLACIÓN ACTIVA) x 100 TASA DE ACTIVIDAD: (ACTIVOS/POBLACIÓN EN EDAD ACTIVA:16-65 años) x 100

/PARADOS (DESEMPLEADOS) TASA DE DESEMPLEO: (DESEMPLEADOS/POBLACIÓN ACTIVA) x 100. TASA DE ACTIVIDAD: (ACTIVOS/POBLACIÓN EN EDAD ACTIVA:16-65 años) x 100.")

22

FLUJOS ENTRE COLECTIVOS

DESEMPLEADOS PARADOS OCUPADOS OCUPADOS INACTIVOS

23

EJERCICIO. DATOS DE LA ECONOMÍA ESPAÑOLA (INE, 15 FEBRERO 2011)

ACTIVOS: 23,105 millones OCUPADOS:18,408 millones POBLACIÓN TOTAL: 47,021 millones POBLACIÓN ENTRE 16 y 65 AÑOS: 33,736 (estimada) SE PIDE OBTENER: 1) NÚMERO DE PARADOS 2) TASA DE PARO 3) TASA DE ACTIVIDAD 4) POBLACIÓN INACTIVA

SE PIDE OBTENER: 1) NÚMERO DE PARADOS. 2) TASA DE PARO. 3) TASA DE ACTIVIDAD. 4) POBLACIÓN INACTIVA.")

24

RESULTADOS PARADOS: ACTIVOS-OCUPADOS = 4,697 millones

TASA DE PARO: PARADOS/ACTIVOS = 20,32% TASA DE ACTIVIDAD: ACTIVOS/POBLACIÓN EN EDAD ACTIVA = 68,48 % POBLACIÓN INACTIVA: POBLACIÓN TOTAL – POBLACIÓN ACTIVA = 23,916 millones

25

FORMACIÓN DE LOS COSTES LABORALES

ESTRUCTURA DEL MERCADO DE TRABAJO: MONOPOLIO BILATERAL AGENTES DE LA DEMANDA: EMPRESAS AGENTES DE LA OFERTA: SINDICATOS SALARIO: NEGOCIACIÓN ENTRE EMPRESAS Y SINDICATOS

26

El salario negociado puede depender de:

La productividad esperada Un aumento de la productividad aumenta el salario El nivel de precios esperado Un aumento esperado de los precios aumenta el salario La tasa de desempleo Un aumento de la tasa de desempelo (u) reduce el salario (-) La regulación institucional (z) Los costes salariales dependen también de: Subsidios de desempleo/despido Negociación colectiva Movilidad intersectorial

reduce el salario (-) La regulación institucional (z) Los costes salariales dependen también de: Subsidios de desempleo/despido. Negociación colectiva. Movilidad intersectorial.")

27

INTERPRETACIÓN DE LA OFERTA AGREGADA

Un aumento de la producción (Y), aumenta el empleo (N) y por lo tanto se reduce la tasa de desempleo (u), lo que aumenta los salarios (w). Este aumento de salarios aumenta los precios (p). P OA Y

, aumenta el empleo (N) y por lo tanto se reduce la tasa de desempleo (u), lo que aumenta los salarios (w). Este aumento de salarios aumenta los precios (p). P. OA. Y.")

28

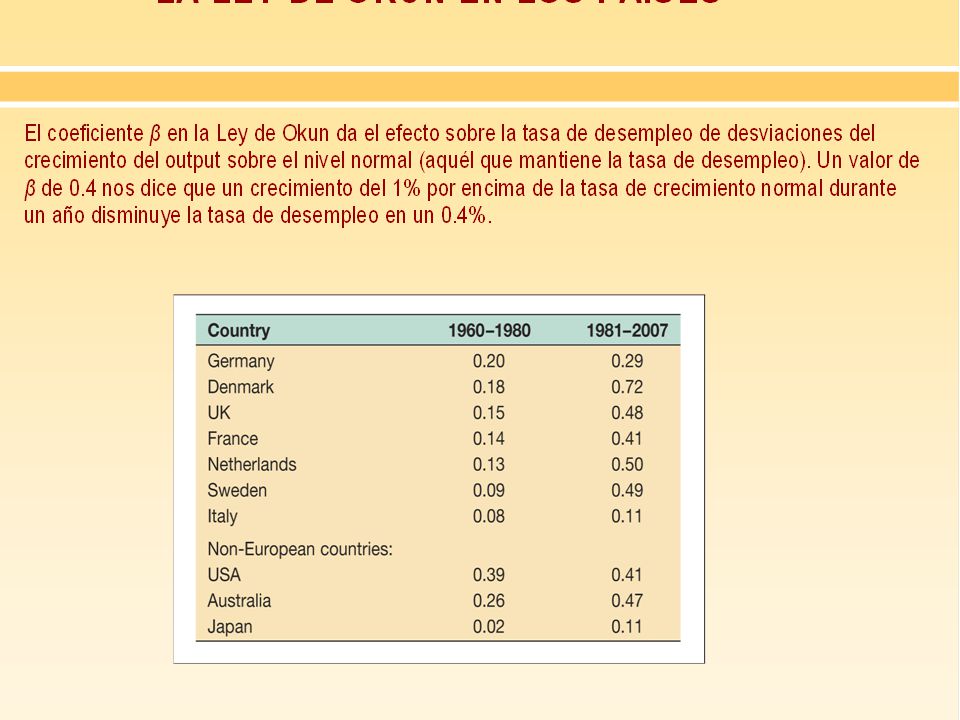

LEY DE OKUN Para reducir la tasa de desempleo, la economía debe crecer por encima de un determinado valor (en el ejemplo, un 3%). Cualquier crecimiento por encima de dicho valor, reduce la tasa de desempleo proporcionalmente (en el ejemplo, un 0,4) En el ejemplo, si la economía crece un 4%, la tasa de desempleo se reduce un 0,4%

. Cualquier crecimiento por encima de dicho valor, reduce la tasa de desempleo proporcionalmente (en el ejemplo, un 0,4) En el ejemplo, si la economía crece un 4%, la tasa de desempleo se reduce un 0,4%")

30

FUENTES DE INFORMACIÓN:

– CENSO DE POBLACIÓN (INE) – ENCUESTA DE POBLACIÓN ACTIVA (EPA) • Tamaño muestral: viviendas aproximadamente, (unas personas) en 3588 secciones censales de entre las más de que está dividida España. Se realiza desde 1964, trimestralmente. • La más utilizada básicamente por tres razones: o Continuidad: al ser contínua y accesible sobre todo trimestralmente. o Comparabilidad internacional: porque su metodología es similar a la europea permitiendo comparaciones internacionales. o Por su extensión: dado su significativo tamaño muestral – PARO REGISTRADO: Servicio Público de Empleo Estatal ( Inscripciones y renovaciones de las comúnmente llamadas “cartillas” o tarjetas de desempleo. ● Otras fuentes: Encuestas del INE, Fuentes tributarias y Afiliación a la Seguridad Social

– ENCUESTA DE POBLACIÓN ACTIVA (EPA) • Tamaño muestral: viviendas aproximadamente, (unas personas) en 3588 secciones censales de. entre las más de que está dividida España. Se. realiza desde 1964, trimestralmente. • La más utilizada básicamente por tres razones: o Continuidad: al ser contínua y accesible sobre todo. trimestralmente. o Comparabilidad internacional: porque su metodología es. similar a la europea permitiendo comparaciones. internacionales. o Por su extensión: dado su significativo tamaño muestral. – PARO REGISTRADO: Servicio Público de Empleo Estatal ( Inscripciones y renovaciones de las comúnmente. llamadas cartillas o tarjetas de desempleo. ● Otras fuentes: Encuestas del INE, Fuentes. tributarias y Afiliación a la Seguridad Social.")

31

EL ENTORNO INTERNACIONAL

TEMA 3 EL ENTORNO INTERNACIONAL

32

3.1 INTRODUCCIÓN: INCIDENCIA DEL ENTORNO INTERNACIONAL EN LA GESTIÓN EMPRESARIAL

FLUJOS COMERCIALES CAMBIO A UN ESCENARIO MÁS COMPETITIVO ACCESO A MERCADOS MÁS AMPLIOS AMENAZA DE COMPETENCIA DE EMPRESAS EXTRANJERAS INPUTS DE IMPORTACIÓN LA VARIACIÓN DEL PRECIO INTERNACIONAL O LA VARIACIÓN DEL TIPO DE CAMBIO INCIDEN EN LA ESTRUCTURA DE COSTES Y, POR LO TANTO, EN EL PRECIO LA CONTABILIZACIÓN DE ESTOS FLUJOS SE RECOGE EN LA BALANZA POR CUENTA CORRIENTE ASPECTOS FINANCIEROS DIVERSIFICACIÓN GEOGRÁFICA DE LAS INVERSIONES: DIRECTAS Y EN CARTERA DIVERSIFICACIÓN GEOGRÁFICA DE LOS INGRESOS POSIBILIDAD DE ACCESO AL MERCADO INTERNACIONAL DE CAPITALES LA CONTABILIZACIÓN DE ESTOS FLUJOS SE RECOGE EN LA CUENTA FINANCIERA

33

3.2 LA BALANZA DE PAGOS DOCUMENTO CONTABLE DE UN PAÍS DONDE SE REGISTRAN TODAS LAS OPERACIONES COMERCIALES Y FINANCIERAS QUE TIENEN LUGAR, DURANTE UN PERÍODO, ENTRE LOS RESIDENTES DEL PAÍS Y LOS DEL RESTO DEL MUNDO SUB-BALANZAS CUENTA CORRIENTE CUENTA DE CAPITAL CUENTA FINANCIERA

34

BALANZA DE PAGOS Cuenta Partidas Ingresos Pagos 1. Cuenta .corriente 1.1 Mercancías Exportaciones Importaciones 1.2 Servicios Exportaciones Importaciones 1.2.1Turismo 1.2.2 Otros 1.3 Rentas Recibidas Otorgadas 1.4 Transferencias Recibidas Otorgadas 2. Cta de Capital Transferencias Transf. Recibidas Transf. otorgadas 3. Cuenta financiera Inversiones Inversiones del Inversiones Exterior en el exterior 3.2 Préstamos y depósitos Prés. y depósitos Prés. y depósitos del exterior en el exterior 4. Variación de reservas* Disminuciones Aumentos 5. Errores y omisiones *: Esta cuenta forma parte de la cuenta financiera. Además, incluye activos netos frente al Eurosistema.

35

LA CUENTA CORRIENTE RECOGE LAS OPERACIONES INTERNACIONALES QUE AFECTAN A LA RENTA NACIONAL: EXPORTACIONES, IMPORTACIONES, FLUJOS DE RENTAS DEL TRABAJO Y DEL CAPITAL ESTÁ DESGLOSADA EN LAS SIGUIENTES BALANZAS BALANZA COMERCIAL: EXPORTACIONES E IMPORTACIONEES DE BIENES BALANZA DE SERVICIOS (O DE SERVICIOS NO FACTORIALES): INGRESOS O PAGOS POR LA COMPRAVENTA DE SERVICIOS PRESTADOS TURISMO, TRANSPORTES, SERVICIOS FINANCIEROS, ROYALTIES, ETC. BALANZA DE RENTAS (O DE SERVICIOS FACTORIALES) INTERESES, DIVIDENDOS, RENTAS TRABAJADORES TRANSFRONTERIZOS BALANZA DE TRANSFERENCIAS REMESAS DE EMIGRANTES, DONATIVOS, ETC.

: INGRESOS O PAGOS POR LA COMPRAVENTA DE SERVICIOS PRESTADOS. TURISMO, TRANSPORTES, SERVICIOS FINANCIEROS, ROYALTIES, ETC. BALANZA DE RENTAS (O DE SERVICIOS FACTORIALES) INTERESES, DIVIDENDOS, RENTAS TRABAJADORES TRANSFRONTERIZOS. BALANZA DE TRANSFERENCIAS. REMESAS DE EMIGRANTES, DONATIVOS, ETC.")

36

LA CUENTA DE CAPITAL RECOGE LAS TRANSFERENCIAS INTERNACIONALES DE CAPITAL: POR EJEMPLO, LOS FONDOS EUROPEOS

37

LA CUENTA FINANCIERA CONCEPTO: FLUJOS DE CAPITAL PROCEDENTES DEL RESTO DEL MUNDO (INGRESOS) Y LOS QUE SALEN DEL PAÍS (PAGOS) SUPONEN UNA VARIACIÓN DEL ACTIVO Y DEL PASIVO FINANCIERO ESTÁ DESGLOSADA EN LAS SIGUIENTES BALANZAS INVERSIÓN EXTRANJERA DIRECTA DE CARTERA DE CRÉDITOS Y DEPÓSITOS NOTA: AUNQUE POR RAZONES DIDÁCTICAS LAS HEMOS CONSIDERADO APARTE, LA CUENTA FINANCIERA TAMBIÉN INCLUYE LAS RESERVAS Y LOS ACTIVOS NETOS FRENTE AL EUROSISTEMA

38

3.3. LA INTERRELACIÓN ENTRE LOS FLUJOS COMERCIALES Y FINANCIEROS

EN AUTARQUÍA, LA INVERSIÓN NACIONAL SÓLO SE FINANCIA CON AHORRO NACIONAL EN ECONOMÍAS ABIERTAS, LA INVERSIÓN NACIONAL SE PUEDE FINANCIAR TANTO CON INVERSIÓN NACIONAL COMO EXTRANJERA

39

IDENTIDADES MACROECONÓMICAS

AHORRO PRIVADO*: Ahorro = Renta nacional (similar a PÎB (Y)) menos impuestos netos (T) menos consumo (C): S = Y-T-C DÉFICIT PÚBLICO Gasto Público menos impuestos netos: G – T EN EQUILIBRIO: S=Y-T-C=I+G-T+XN; ST=S+(T-G)=I+XN; ST-I =XN En equilibrio, el ahorro total menos la inversión es igual al saldo de la balanza por cuenta corriente. Un exceso de ahorro sobre inversión se corresponde con un superávit de la balanza por cuenta corriente. (*) T representa los ingresos netos del sector público. Simplificando, impuestos menos transferencias.

) menos impuestos netos (T) menos consumo (C): S = Y-T-C. DÉFICIT PÚBLICO. Gasto Público menos impuestos netos: G – T. EN EQUILIBRIO: S=Y-T-C=I+G-T+XN; ST=S+(T-G)=I+XN; ST-I =XN. En equilibrio, el ahorro total menos la inversión es igual al saldo de la balanza por cuenta corriente. Un exceso de ahorro sobre inversión se corresponde con un superávit de la balanza por cuenta corriente. (*) T representa los ingresos netos del sector público. Simplificando, impuestos menos transferencias.")

40

EJEMPLO: Consideremos dos países “A” y “B”, con tipos de interés en autarquía (i) y un tipo de interés internacional i* ST I Oferta y demanda de fondos prestables Déf. c.c Sup.

41

FINANCIACIÓN DE LA CUENTA CORRIENTE

SI HAY SUPERÁVIT EN LA C/C, SIGNIFICA QUE ESTAMOS FINANCIANDO AL EXTERIOR SI HAY DÉFICIT EN LA C/C HABRÁ QUE FINANCIARLO: VENDIENDO ACTIVOS NACIONALES A LOS EXTRANJEROS SOLICITANDO CRÉDITOS AL EXTRANJERO VENDIENDO ACTIVOS QUE SE POSEEN EN EL EXTRANJERO

42

APÉNDICE DEL CAPÍTULO 3

43

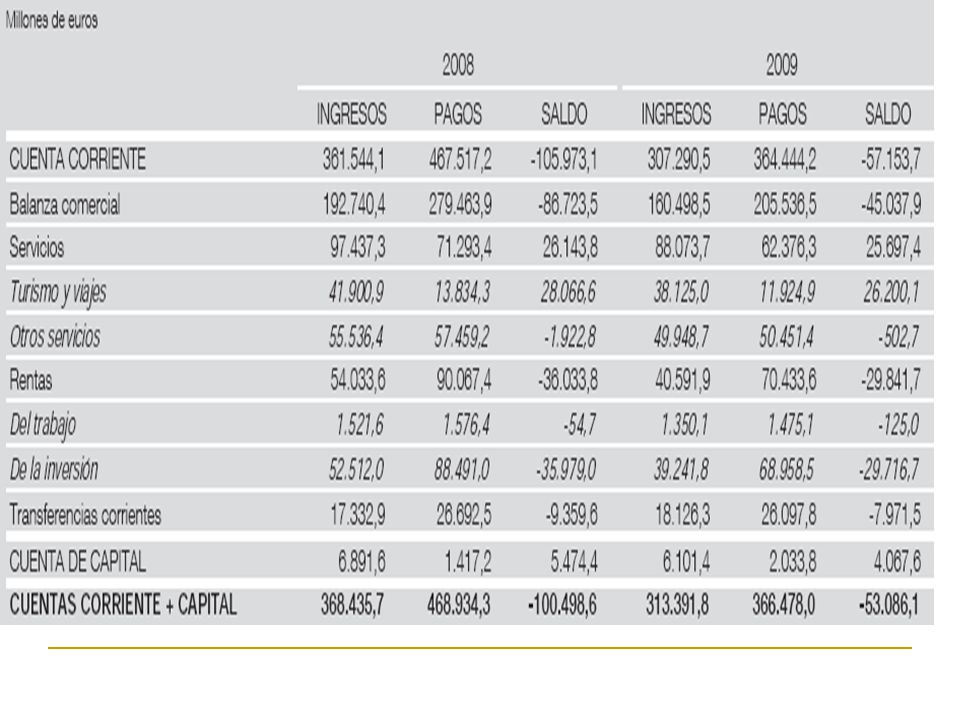

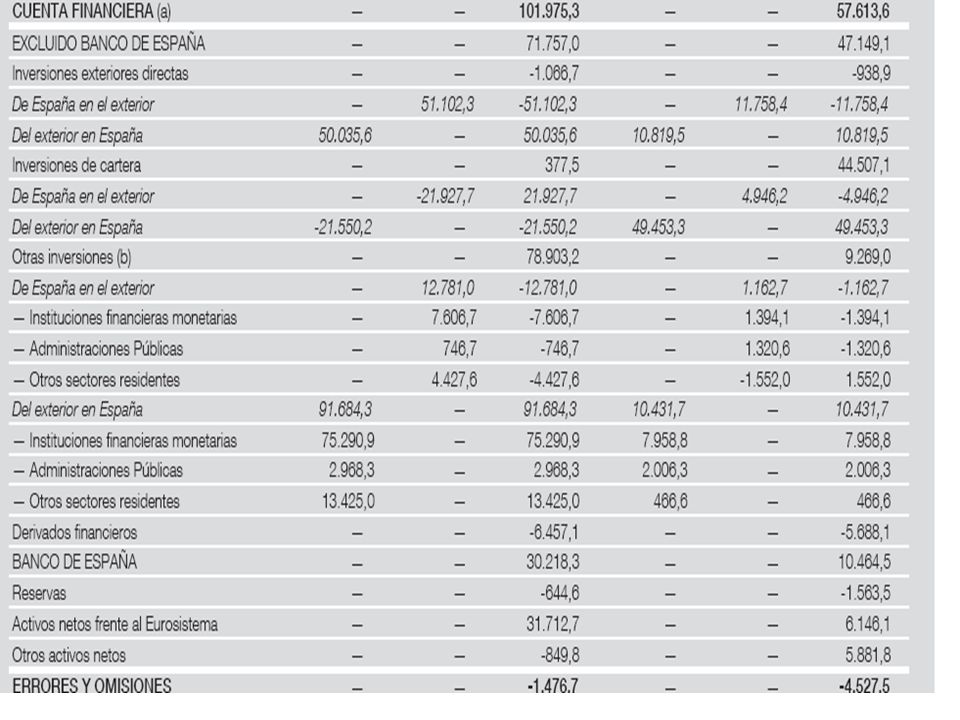

BALANZA POR CUENTA CORRIENTE Y DE CAPITAL DE ESPAÑA

46

SALARIOS, COMPETITIVIDAD Y DÉFICIT COMERCIAL EN LA EUROZONA

47

DÉFICIT COMERCIAL Y BALANZA DE PAGOS DE ESPAÑA

48

Evolución de los costes laborales unitarios y el déficit comercial en España (resumen)

")

49

LOS MERCADOS FINACIEROS

TEMA 4 LOS MERCADOS FINACIEROS

50

4.1. INTRODUCCIÓN OBJETIVO: ESTUDIO DE LOS FACTORES DEL ENTORNO ECONÓMICO QUE INCIDEN EN LA DEMANDA POTENCIAL DE LAS EMPRESAS Y, POR LO TANTO, EN SU CUENTA DE RESULTADOS AGENTES POTENCIALMENTE GENERADORES DE DEMANDA FAMILIAS: CONSUMO DE BIENES Y SEVICIOS FINALES EMPRESAS: ADQUISICIÓN DE BIENES Y SERVICIOS COMO INPUTS ADMINISTRACIONES PÚBLICAS: ADQUISICIÓN DE BIENES Y SERVICIOS RESIDENTES EXTRANJEROS: DEMANDA EXTERNA NETA INTERRELACIÓN DE LA DEMANDA CON LOS MERCADOS FINANCIEROS: MONETARIOS DE RENTA FIJA BURSÁTILES CAMBIARIOS

51

4.2 LOS MERCADOS MONETARIOS

EXPLICAN LA FORMACIÓN DE LOS TIPOS DE INTERÉS DEMANDA DE DINERO (saldos reales) POR MOTIVOS TRANSACCIONALES POR MOTIVOS DE SELECCIÓN O GESTIÓN DE CARTERA EL PÚBLICO DEMANDA MÁS DINERNO (MENOS ACTIVOS FINANCIEROS ALTERNATIVOS) CUANTO MAYOR SEA LA RENTA NACIONAL (MAYOR ES EL CONSUMO) Y CUANTO MENOR SEA EL TIPO DE INTERÉS (LOS BONOS SEAN MÁS RENTABLES) LA OFERTA MONETARIA O CANTIDAD DE DINERO DEPENDE DEL BANCO CENTRAL

POR MOTIVOS TRANSACCIONALES. POR MOTIVOS DE SELECCIÓN O GESTIÓN DE CARTERA. EL PÚBLICO DEMANDA MÁS DINERNO (MENOS ACTIVOS FINANCIEROS ALTERNATIVOS) CUANTO MAYOR SEA LA RENTA NACIONAL (MAYOR ES EL CONSUMO) Y CUANTO MENOR SEA EL TIPO DE INTERÉS (LOS BONOS SEAN MÁS RENTABLES) LA OFERTA MONETARIA O CANTIDAD DE DINERO DEPENDE DEL BANCO CENTRAL.")

52

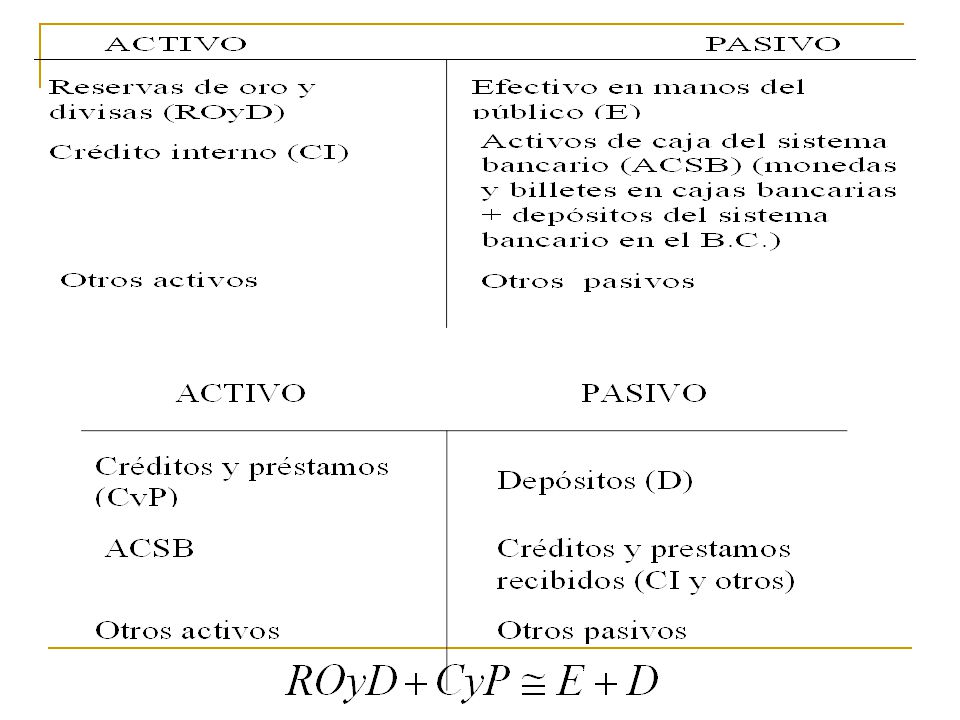

BALANCE DEL BANCO CENTRAL

53

ACLARACIÓN SOBRE EL BALANCE DEL BANCO CENTRAL

EN EL CRÉDITO INTERNO DEBERÍA FIGURAR; EL CRÉDITO AL SISTEMA BANCARIO EL CRÉDITO AL SECTOR PÚBLICO (INCLUIDA LA DEUDA PÚBLICA EN PODER DEL BANCO CENTRAL). APROXIMACIÓN: COMO EL CRÉDITO AL SECTOR PÚBLICO LO CONSIDERMOS UNA SITUACIÓN EXCEPCIONAL, SUPONDREMOS QUE EL CRÉDITO INTERNO ESTÁ COMPUESTO EXCLUSIVAMENTE POR EL CRÉDITO AL SISTEMA BANCARIO.

. APROXIMACIÓN: COMO EL CRÉDITO AL SECTOR PÚBLICO LO CONSIDERMOS UNA SITUACIÓN EXCEPCIONAL, SUPONDREMOS QUE EL CRÉDITO INTERNO ESTÁ COMPUESTO EXCLUSIVAMENTE POR EL CRÉDITO AL SISTEMA BANCARIO.")

54

BALANCE DE UN BANCO

56

CONSOLIDACIÓN DE BALANCES

HACIENDO ALGUNA SIMPLIFICACIÓN No se tiene en cuenta el crédito del Banco Central al Sector Público, por considerarse una medida excepcional E + D : OFERTA MONETARIA (M) ROyD + CyP: FUENTES DE CREACIÓN DE LA OFERTA MONETARIA

ROyD + CyP: FUENTES DE CREACIÓN DE LA OFERTA MONETARIA.")

57

INTERPRETACIÓN DEL TIPO DE INTERÉS DE EQUILIBRIO

TIPO DE INTERÉS REPRESENTATIVO DE LOS DISTINTOS TIPOS DE INTERÉS QUE HAY EN UNA ECONOMIA: OFICIAL DEL BANCO CENTRAL INTERBANCARIO (EURIBOR) DE OPERACIONES BANCARIAS ETC. CORRELACIÓN ENTRE TODOS LOS TIPOS DE INTERÉS LAS VARIIACIONES EN UNO DE ELLOS INFLUYE EN LOS DEMÁS

DE OPERACIONES BANCARIAS. ETC. CORRELACIÓN ENTRE TODOS LOS TIPOS DE INTERÉS. LAS VARIIACIONES EN UNO DE ELLOS INFLUYE EN LOS DEMÁS.")

58

Valor actual descontado: consideraciones previas

El tipo de interés, a un año, en el momento presente “t” será conocido y se indicará como: El tipo de interés, a un año, en períodos posteriores (t+1, t+2,….) no puede ser conocido y deberá ser estimado. Por consiguiente, nos referiremos a un tipo de interés esperado, y se indicará como:

no puede ser conocido y deberá ser estimado. Por consiguiente, nos referiremos a un tipo de interés esperado, y se indicará como:")

59

VALOR ACTUAL DESCONTADO

60

FACTOR DE ACTUALIZACIÓN

DEPENDE INVERSAMENTE DE LOS TIPOS DE INTERÉS A CORTO ACTUAL ESPERADOS SE REDUCE A MEDIDA QUE LAS VARIABLES A ACTUALIZAR SE ALEJAN DEL PERÍODO ACTUAL

61

4.2.EL MERCADO DE BONOS BONO: ACTIVO DE RENTA FIJA RIESGO DE IMPAGO

PLAZO DE VENCIMIENTO PRECIO: VALOR ACTUAL DESCONTADO DE LOS PAGOS PROMETIDOS PONDERADOS POR EL RIESGO

62

PRECIO DE LOS BONOS (SIN CONSIDERAR EL RIESGO)

BONO A UN AÑO QUE PROMETE UN PAGO DE 100 € BONO A DOS AÑOS QUE PROMETE UN PAGO DE 100 € BONO QUE PROMETE PAGAR UN CUPÓN “C” A “n” AÑOS

63

PRECIO DE LOS BONOS CONSIDERANDO EL RIESGO DE IMPAGO

EL PRECIO DE LOS BONOS DEPENDERÁ: INVERSAMENTE DEL TIPO DE INTERÉS A CORTO PLAZO ACTUAL INVERSAMENTE DE LAS EXPECTATIVAS DE LOS TIPOS DE INTERÉS A CORTO PLAZO DE LOS PERÍODOS FUTUROS INVERSAMENTE DE LA PRIMA DE RIESGO

64

EL TIPO DE INTERÉS A LARGO PLAZO

EL TIPO DE INTERÉS A “n” AÑOS (TIPO DE INTERÉS A LARGO PLAZO) ES EL TIPO DE INTERÉS ANUAL CONSTANTE QUE IGUALA EL PRECIO ACTUAL DEL BONO AL VALOR ACTUAL DESCONTADO DE LOS PAGOS O RENTAS FUTURAS COMPROMETIDAS EJEMPLO: TIPO DE INTERÉS A 2 AÑOS:

ES EL TIPO DE INTERÉS ANUAL CONSTANTE QUE IGUALA EL PRECIO ACTUAL DEL BONO AL VALOR ACTUAL DESCONTADO DE LOS PAGOS O RENTAS FUTURAS COMPROMETIDAS. EJEMPLO: TIPO DE INTERÉS A 2 AÑOS:")

65

EL TIPO DE INTERÉS A LARGO PLAZO: GENERALIZACIÓN PARA “n” AÑOS

El tipo de interés a largo plazo dependerá del tipo de interés a 1 año actual y de los tipos de interés a 1 año esperados en los períodos sucesivos, así como de la prima de riesgo

66

CURVA DE TIPOS DE INTERÉS

RECOGE, EN UN MOMENTO DADO, LA RELACIÓN ENTRE EL TIPO DE INTERÉS (A LARGO PLAZO) EN FUNCIÓN DEL VENCIMIENTO DE UN DETERMINADO ACTIVO PARA SU CONSTRUCCIÓN DEBE CONSIDERARSE UN TIPO DE ACTIVOS QUE POSEA LA MISMA LIQUIDEZ Y RIESGO (SÓLO VARÍE SU PLAZO DE VENCIMIENTO) SI CONSIDERAMOS UN RIESGO DADO, UNA CURVA CRECIENTE ANTICIPA SUBIDA DE TIPOS DE INTERÉS

EN FUNCIÓN DEL VENCIMIENTO DE UN DETERMINADO ACTIVO. PARA SU CONSTRUCCIÓN DEBE CONSIDERARSE UN TIPO DE ACTIVOS QUE POSEA LA MISMA LIQUIDEZ Y RIESGO (SÓLO VARÍE SU PLAZO DE VENCIMIENTO) SI CONSIDERAMOS UN RIESGO DADO, UNA CURVA CRECIENTE ANTICIPA SUBIDA DE TIPOS DE INTERÉS.")

67

CURVA DE TIPOS DE INTERÉS DE ESTADOS UNIDOS (24-2-2011)

")

68

CURVA DE TIPOS DE INTERÉS DE ALEMANIA (26-2-2010)

")

69

CURVA DE TIPOS DE INTERÉS DEL REINO UNIDO (24-2-2011)

")

70

LA CURVA INVERTIDA DE TIPOS DE INTERÉS Y SU RELACIÓN CON LAS RECESIONES

71

4.3 EL MERCADO BURSÁTIL ACCIONES: PARTE ALÍCUOTA DEL CAPITAL SOCIAL DE UNA EMPRESA DIVIDENDOS: BENEFICIO REPARTIDO POR ACCIÓN EL PRECIO DE LA ACCIÓN DEPENDE DEL VALOR ACTUAL DESCONTADO DE: LOS FLUJOS DE DIVIDENDOS ESPERADOS (Este valor se asocia a los FUNDAMENTALES) EXPECTATIVAS DE REVALORIZACIÓN (incluye factores burbuja) ESTRATEGIAS: POSICIONES CORTAS Y LARGAS

EXPECTATIVAS DE REVALORIZACIÓN (incluye factores burbuja) ESTRATEGIAS: POSICIONES CORTAS Y LARGAS.")

72

4.4 LOS MERCADOS DE DIVISAS: CONCEPTOS FUNDAMENTALES

DIVISA: MONEDA DIFERENTE A LA NACIONAL TIPO DE CAMBIO: PRECIO DE LA DIVISA EN MONEDA NACIONAL DEPRECIACIÓN / DEVALUACIÓN APRECIACIÓN / REVALUACIÓN TIPO DE CAMBIO AL CONTADO (SPOT) TIPO DE CAMBIO A PLAZO (FORWARD) ARBITRAJE: COMPRAVENTA SIMULTÁNEA DE DOS ACTIVOS FINANCIEROS DEL MISMO TIPO EN MERCADOS DISTINTOS (PRECIO DE COMPRA < PRECIO DE VENTA)

TIPO DE CAMBIO A PLAZO (FORWARD) ARBITRAJE: COMPRAVENTA SIMULTÁNEA DE DOS ACTIVOS FINANCIEROS DEL MISMO TIPO EN MERCADOS DISTINTOS (PRECIO DE COMPRA < PRECIO DE VENTA)")

73

FACTORES QUE INCIDEN EN LA DEMANDA DE DIVISAS

Importaciones (no UME) Pagos por servicios al extranjero (no UME) Adquisición de activos extranjeros (no UME) Financieros No financieros Préstamos concedidos al extranjero (no UME) Depósitos de residentes nacionales en países extranjeros (no UME) Transferencias a países “no UME”

Pagos por servicios al extranjero (no UME) Adquisición de activos extranjeros (no UME) Financieros. No financieros. Préstamos concedidos al extranjero (no UME) Depósitos de residentes nacionales en países extranjeros (no UME) Transferencias a países no UME")

74

LA PENDIENTE DE LA DEMANDA DE DIVISAS

UN MAYOR TIPO DE CAMBIO (MÁS DEPRECIADA ESTÉ NUESTRA MONEDA) ENCARECE LOS BIENES Y SERVICIOS DENOMINADOS EN DIVISAS DISMINUIRÁ LA DEMANDA SE DEMANDARÁN MENOS DIVISAS PENDIENTE DE LA DEMANDA INEQUÍVOCAMENTE NEGATIVA

ENCARECE LOS BIENES Y SERVICIOS DENOMINADOS EN DIVISAS. DISMINUIRÁ LA DEMANDA. SE DEMANDARÁN MENOS DIVISAS. PENDIENTE DE LA DEMANDA INEQUÍVOCAMENTE NEGATIVA.")

75

CURVA DE DEMANDA DE DIVISAS

76

FACTORES QUE INCIDEN EN LA OFERTA DE DIVISAS

Exportaciones (no UME) Ingresos por servicios procedentes de extranjeros (no UME) Venta de activos nacionales a extranjeros (no UME) Financieros No financieros Préstamos recibidos de países “no UME” Depósitos de residentes extranjeros (no UME) en el país Transferencias recibidas de países “no UME”

Ingresos por servicios procedentes de extranjeros (no UME) Venta de activos nacionales a extranjeros (no UME) Financieros. No financieros. Préstamos recibidos de países no UME Depósitos de residentes extranjeros (no UME) en el país. Transferencias recibidas de países no UME")

77

LA PENDIENTE DE LA OFERTA DE DIVISAS

UN MAYOR TIPO DE CAMBIO ABARATA LAS EXPORTACIONES EN DIVISAS AUMENTARÁN LAS CANTIDADES EXPORTADAS SE REQUIERE MENOS DIVISAS POR UNIDAD EXPORTADA EL SIGNO ES AMBIGUO: DEPENDERÁ DE LA ELASTICIDAD DE LA OFERTA DE EXPORTACIONES A) SI LA OFERTA ES ELÁSTICA: EL AUMENTO DE LAS EXPORTACIONES ES PROPORCINALMENTE MAYOR QUE LA DISMINUCIÓN DEL PRECIO EN DIVISAS: PENDIENTE POSITIVA B) EN CASO CONTRARIO, SERÍA NEGATIVA ASUMIREMOS EL SUPUESTO (A) QUE IMPLICA PENDIENTE POSITIVA

SI LA OFERTA ES ELÁSTICA: EL AUMENTO DE LAS EXPORTACIONES ES PROPORCINALMENTE MAYOR QUE LA DISMINUCIÓN DEL PRECIO EN DIVISAS: PENDIENTE POSITIVA. B) EN CASO CONTRARIO, SERÍA NEGATIVA. ASUMIREMOS EL SUPUESTO (A) QUE IMPLICA PENDIENTE POSITIVA.")

78

CURVA DE OFERTA DE DIVISAS

79

REGÍMENES DE TIPOS DE CAMBIO

RÉGIMEN DE TIPOS DE CAMBIO FLEXIBLES NO HAY INTERVENCIÓN DE LA AUTORIDAD MONETARIA EL TIPO DE CAMBIO ESTÁ DETERMINADO EXCLUSIVAMENTE POR LAS FUERZAS DEL MERCADO RÉGIMEN DE TIPOS DE CAMBIO FIJOS INTERVENCIÓN DE LA AUTORIDAD MONETARIA PARA FIJAR EL TIPO DE CAMBIO RÉGIMEN DE TIPOS DE CAMBIO MIXTOS O DE FLUCTUACIÓN INTERVENIDA INTERVENCIÓN DE LA AUTORIDAD MONETARIA PARA INCENTIVAR O DESINCENTIVAR UNA FLUCTUACIÓN QUE SE CONSIDERA EXCESIVA

80

TIPOS DE CAMBIO FLEXIBLES: ACTUACIÓN DE LAS FUERZAS DEL MERCADO (DEPRECIACIÓN Y APRECIACIÓN)

")

81

TIPOS DE CAMBIO FIJOS: INTERVENCIÓN DEL BANCO CENTRAL

CUANDO EL MERCADO LLEVA AL TIPO DE CAMBIO POR ENCIMA DEL FIJADO, EL B.C. INTERVIENE OFERTANDO DIVISAS. CUANDO EL MERCADO LLEVA AL TIPO DE CAMBIO POR DEBAJO DEL FIJADO, EL B.C. INTERVIENE DEMANDANDO DIVISAS.

82

TIPOS DE CAMBIO MIXTOS O DE FLUCTUACIÓN INTERVENIDA

83

REGÍMENES CAMBIARIOS, OFERTA MONETARIA Y ESTERILIZACIÓN

SI EL BANCO CENTRAL INTERVIENE EN LOS MERCADOS DE CAMBIOS MODIFICA SUS RESERVAS DE DIVISAS MODIFICA LA BASE MONETARIA MODIFICA LA OFERTA MONETARIA PARA RESTABLECER LA OFERTA MONETARIA EL B.C. PUEDE ESTERILIZAR: ACTUAR EN SENTIDO CONTRARIO CON EL CRÉDITO INTERNO BALANCE SIMPLIFICADO DEL B.C UN AUMENTO DE RESERVAS SE COMPENSA CON UNA REDUCCIÓN DEL CRÉDITO INTERNO, Y VICEVERSA

84

MERCADO DE CAMBIOS A CORTO PLAZO

VARÍAN LOS PRECIOS DE LOS ACTIVOS NO VARÍAN LOS PRECIOS DE LOS BIENES Y SERVICIOS FACTORES EXPLICATIVOS DE LAS OSCILACIONES CAMBIARIAS OPERACIONES DE ARBITRAJE ENTRE ACTIVOS FINANCIERAS INTERNACIONALES OBJETIVO: OPTIMIZACIÓN DEL RETORNO DE LAS CARTERAS FINANCIERAS TEORÍA EXPLICATIVA: PARIDAD DESCUBIERTA DE INTERESES (PDI) CORREGIDA POR LAS PRIMAS DE RIESGO-PAÍS LA CARTERA DE LOS AGENTES ESTARÁ COMPUESTA POR ACTIVOS NACIONALES Y EXTRANJEROS DE FORMA TAL QUE SUS RENDIMIENTOS, CORREGIDOS POR EL RIESGO, GENEREN EL MISMO RETORNO ESPERADO

CORREGIDA POR LAS PRIMAS DE RIESGO-PAÍS. LA CARTERA DE LOS AGENTES ESTARÁ COMPUESTA POR ACTIVOS NACIONALES Y EXTRANJEROS DE FORMA TAL QUE SUS RENDIMIENTOS, CORREGIDOS POR EL RIESGO, GENEREN EL MISMO RETORNO ESPERADO.")

85

PARIDAD DESCUBIERTA DE INTERESES

RENDIMIENTO DE UN ACTIVO FINANCIERO “A” (€) EN UNA INVERSIÓN NACIONAL (rendimiento “i”) R(€)=A(1+i) EN UNA INVERSIÓN EXTRANJERA (rendimiento “i*”)

EN UNA INVERSIÓN NACIONAL (rendimiento i ) R(€)=A(1+i) EN UNA INVERSIÓN EXTRANJERA (rendimiento i* )")

86

LA PARIDAD DESCUBIERTA DE INTERESES: CONDICIÓN DE EQUILIBRIO DEL MERCADO CAMBIARIO

1 AÑO A(€) EURO DÓLAR 1 AÑO LAS OPERACIONES DE ARBITRAJE DETERMINAN LA SIGUIENTE CONDICIÓN:

EURO. DÓLAR. 1 AÑO. LAS OPERACIONES DE ARBITRAJE DETERMINAN LA SIGUIENTE CONDICIÓN:")

87

EL ARBITRAJE EN LA PDI SI R*>R

HAY INCENTIVOS PARA INVERTIR EN ACTIVOS EXTRANJEROS INCREMENTO DE LA DEMANDA DE DIVISAS SUBE EL TIPO DE CAMBIO “E” (SE DEPRECIA LA MONEDA) A MEDIDA QUE SE DEPRECIA LA MONEDA SE REDUCE EL VALOR DE LOS ACTIVOS CAMBIADOS EN DIVISAS Y POR LO TANTO EL RETORNO DE LA INVERSIÓN EL PROCESO SEGUIRÁ HASTA QUE SE IGUALEN LOS RETORNOS: R=R* SI R>R* HAY INCENTIVOS PARA INVERTIR EN ACTIVOS DEL PAÍS NACIONAL INCREMENTO DE LA OFERTA DE DIVISAS BAJA EL TIPO DE CAMBIO “E” (SE APRECIA LA MONEDA) A MEDIDA QUE SE APRECIA LA MONEDA SE REDUCE EL VALOR DE LOS ACTIVOS EN DIVISAS CAMBIADOS EN EUROS Y POR LO TANTO EL RETORNO DE LA INVERSIÓN

A MEDIDA QUE SE DEPRECIA LA MONEDA SE REDUCE EL VALOR DE LOS ACTIVOS CAMBIADOS EN DIVISAS Y POR LO TANTO EL RETORNO DE LA INVERSIÓN. EL PROCESO SEGUIRÁ HASTA QUE SE IGUALEN LOS RETORNOS: R=R* SI R>R* HAY INCENTIVOS PARA INVERTIR EN ACTIVOS DEL PAÍS NACIONAL. INCREMENTO DE LA OFERTA DE DIVISAS. BAJA EL TIPO DE CAMBIO E (SE APRECIA LA MONEDA) A MEDIDA QUE SE APRECIA LA MONEDA SE REDUCE EL VALOR DE LOS ACTIVOS EN DIVISAS CAMBIADOS EN EUROS Y POR LO TANTO EL RETORNO DE LA INVERSIÓN.")

88

CONCLUSIONES SOBRE LA PDI

EL DIFERENCIAL DEL TIPO DE INTERÉS DEL PAÍS NACIONAL CON RESPECTO AL EXTRANJERO AUMENTA CUANDO: AUMENTAN LAS EXPECTATIVAS DE DEPRECIACIÓN AUMENTA LA PRIMA DE RIESGO DEL PAÍS NACIONAL EN EL CASO DE UNA UNIÓN MONETARIA: EL DIFERENCIAL DE TIPOS DE INTERÉS DEPENDERÍA ÚNICAMENTE DE LA PRIMA DE RIESGO SI LOS ACTIVOS DEL PAÍS EXTRANJERO TUVIERAN MÁS RIESGO QUE LOS NACIONALES, EL EQUILIBRIO DE LA PDI SERÍA:

89

LA PARIDAD CUBIERTA DE INTERESES (PCI): CUESTIONES PREVIAS

CONTRATO A PLAZO DE DIVISAS LA TRANSACCIÓN SE REALIZA EN EL FUTURO SE ESPECIFICA EL TIPO (Fn) SE EVITA EL RIESGO PROVOCADO POR LA VARIACIÓN EN EL TIPO DE CAMBIO (COBERTURA) CONCEPTO DE “PREMIO” O “DESCUENTO” A PLAZO LA MONEDA EXTRANJERA ESTÁ A PREMIO: EL MERCADO ESPERA UNA DEPRECIACIÓN DEL EURO LA MONEDA EXTRANJERA ESTÁ EN DESCUENTO: EL MERCADO ESPERA UNA APRECIACIÓN DEL EURO

SE EVITA EL RIESGO PROVOCADO POR LA VARIACIÓN EN EL TIPO DE CAMBIO (COBERTURA) CONCEPTO DE PREMIO O DESCUENTO A PLAZO. LA MONEDA EXTRANJERA ESTÁ A PREMIO: EL MERCADO ESPERA UNA DEPRECIACIÓN DEL EURO. LA MONEDA EXTRANJERA ESTÁ EN DESCUENTO: EL MERCADO ESPERA UNA APRECIACIÓN DEL EURO.")

90

LA PARIDAD CUBIERTA DE INTERESES: CONDICIÓN DE EQUILIBRIO DEL MERCADO CAMBIARIO

1 AÑO 1 € EURO DÓLAR 1 AÑO LAS OPERACIONES DE ARBITRAJE DETERMINAN LA SIGUIENTE CONDICIÓN:

91

CONCLUSIONES SOBRE LA PCI

EL DIFERENCIAL DE RENTABILIDADES SERÁ IGUAL A LA SUMA DEL PREMIO DE LA MONEDA EXTRANJERA MÁS LA PRIMA DE RIESGO DEL ACTIVO NACIONAL

92

EL AJUSTE HACIA EL EQUILIBRIO EN LA PCI

SI SE PRODUCE UNA DESIGUALDAD: Los inversores demandarán más letras del tesoro de EE.UU. Se demandarán más divisas en el mercado al contado: se eleva el tipo de cambio al contado (se deprecia el euro) Se ofertarán más divisas en el mercado a plazo: se reduce el tipo de cambio a plazo (se aprecia el euro en el mercado a plazo) Estos efectos provocan una reducción del premio a plazo del dólar (fn) El proceso continúa hasta que se produzca la igualdad de la PCI

Se ofertarán más divisas en el mercado a plazo: se reduce el tipo de cambio a plazo (se aprecia el euro en el mercado a plazo) Estos efectos provocan una reducción del premio a plazo del dólar (fn) El proceso continúa hasta que se produzca la igualdad de la PCI.")

93

LOS DETERMINANTES DE LA DEMANDA AGREGADA

TEMA V LOS DETERMINANTES DE LA DEMANDA AGREGADA

94

5.1 EL ENTORNO EN EL CORTO PLAZO. LOS DETERMINANTES DEL GASTO AGREGADO

ANÁLISIS DEL GASTO FAMILIAS: CONSUMO EMPRESAS: INVERSIÓN O FORMACIÓN BRUTA DE CAPITAL ADMINISTRACIONES PÚBLICAS: GASTO PÚBLICO AGENTES NO RESIDENTES (DEMANDA EXTERNA NETA) CUESTIÓN PREVIA AL ANÁLISIS NOS REFERIREMOS AL CORTO PLAZO: LOS PRECIOS ESTÁN FIJADOS NOS REFERIREMOS A MAGNITUDES EXPRESADAS EN VALORES REALES

CUESTIÓN PREVIA AL ANÁLISIS. NOS REFERIREMOS AL CORTO PLAZO: LOS PRECIOS ESTÁN FIJADOS. NOS REFERIREMOS A MAGNITUDES EXPRESADAS EN VALORES REALES.")

95

5.2 TIPOS DE INTERÉS NOMINALES Y REALES

TIPO DE INTERÉS NOMINAL UNIDADES MONETARIAS RECIBIDAS O PAGADAS POR CADA UNIDAD MONETARIA PRESTADA (PRESTAMISTA) O RECIBIDA (PRESTATARIO) TIPO DE INTERÉS REAL NÚMERO DE UNIDADES DE BIENES O SERVICIOS EQUIVALENTES A LA CANTIDAD MONETARIA PRESTADA O RECIBIDA ECUACIÓN DE FISHER: Si los agentes consideran expectativas inflacionarias, en general el tipo de interés nominal y real no coinciden Si el agente no considera expectativas inflacionarias, el tipo de interés nominal y real coinciden Los tipos de interés nominal sólo pueden ser nulos o positivos, sin embargo los tipos de interés real pueden ser positivos, nulos o negativos.

O RECIBIDA (PRESTATARIO) TIPO DE INTERÉS REAL. NÚMERO DE UNIDADES DE BIENES O SERVICIOS EQUIVALENTES A LA CANTIDAD MONETARIA PRESTADA O RECIBIDA. ECUACIÓN DE FISHER: Si los agentes consideran expectativas inflacionarias, en general el tipo de interés nominal y real no coinciden. Si el agente no considera expectativas inflacionarias, el tipo de interés nominal y real coinciden. Los tipos de interés nominal sólo pueden ser nulos o positivos, sin embargo los tipos de interés real pueden ser positivos, nulos o negativos.")

96

5.3 EL CONSUMO DE LAS FAMILIAS

LAS FAMILIAS PUEDE ADQUIRIR BIENES DURADEROS O NO DURADEROS REPRESENTAN LA COMPONENTE DE LA DEMANDA AGREGADA CUANTITATIVAMENTE MÁS IMPORTANTE EL CONSUMO DEPENDE DE: LA RENTA DISPONIBLE DEL PERÍODO V.A.D. DEL FLUJO DE RENTAS DISPONIBLES FUTURAS DE LA RIQUEZA (B) DE LAS FAMILIAS (EFECTO RIQUEZA) RIQUEZA MOBILIARIA RIQUEZA INMOBILIARIA

DE LAS FAMILIAS (EFECTO RIQUEZA) RIQUEZA MOBILIARIA. RIQUEZA INMOBILIARIA.")

97

5.4 LA INVERSIÓN (FORMACIÓN BRUTA DE CAPITAL) DE LAS EMPRESAS

LA INVERSIÓN EMPRESARIAL DEPENDE DEL VALOR ACTUAL DESCONTADO DE LOS FLUJOS ESPERADOS DE BENEFICIOS ADMITIREMOS QUE LOS BENEFICIOS ESPERADOS ESTARÁN RELACIONADOS CON EL GASTO AGREGADO ESPERADO

98

5.5 EL GASTO DE LAS ADMINISTRACIONES PÚBLICAS

TANTO EL GASTO PÚBLICO COMO LOS IMPUESTOS PUEDEN VENIR CONDICIONADOS POR LA APLICACIÓN DE POLÍTICAS FISCALES CONTRACÍCLICAS: EN RECESIÓN: EXPANSIÓN DEL GASTO Y/O REDUCCIÓN DE IMPUESOS CON CRECIMIENTO: CONTRACCIÓN DEL GASTO Y/O AUMENTO DE LOS IMPUESTO EFECTO MULTIPLICADOR DE LAS POLÍTICAS FISCALES LAS DE GASTO PÚBLICO INCIDEN DE FORMA INMEDIATA EN LA DEMANDA LAS DE IMPUESTOS INCIDEN INDIRECTAMENTE A TRAVÉS DE LA RENTA DISPONIBLE Y EL CONSUMO SU EFECTIVIDAD DEPENDERÁ DE LA PROPENSIÓN MARGINAL A CONSUMIR DE LAS FAMILIAS, LA CUAL DEPENDERÁ DEL SEGMENTO DE RENTA AL QUE SE APLIQUE DEL GRADO DE CONFIANZA LAS POLÍTICAS DE GASTO Y DE IMPUESTOS PUEDEN VENIR CONDICIONADAS POR EXCESIVO NIVEL DE DÉFICIT O DEUDA PÚBLICA RESTRICCIONES IMPUESTAS POR LA UNIÓN EUROPEA O EFECTOS DE LOS MERCADOS DE DEUDA

99

5.6 DÉFICIT Y DEUDA PÚBLICA

DÉFICIT PRIMARIO DÉFICIT PÚBLICO DEUDA PÚBLICA DEUDA PÚBLICA CON RESPECTO AL PIB EVOLUCIÓN DEL ENDEUDAMIENTO PÚBLICO (CON RESPECTO AL PIB)

")

100

EVOLUCIÓN DEL ENDEUDAMIENTO PÚBLICO

LA EVOLUCIÓN DEL ENDEUDAMIENTO DE UNA ECONOMÍA (RESPECTO AL PIB) DEPENDE DE Diferencia entre el tipo de interés real (r) y la tasa de crecimiento de la economía: g (g < 0 : recesión, g = 0 : estancamiento, g > 0 : expansión) Nivel de deuda pública (respecto a PIB) de partida Déficit primario (respecto a PIB) CONCLUSIONES: EL CRECIMIENTO DEL ENDEUDAMIENTO (RESPECTO AL PIB) SERÁ TANTO MAYOR CUANTO MAYOR SEA EL TIPO DE INTERÉS REAL MENOR SEA EL CRECIMIENTO MAYOR SEA EL NIVEL DE DEUDA PÚBLICA (RESPECTO A PIB) DE PARTIDA MAYOR SEA EL DÉFICIT PRIMARIO (CON RESPECTO AL PIB) SOSTENIBILIDAD DE LA DEUDA Y RESCATE FINANCIERO PELIGRO DE UNA DINÁMICA EXPLOSIVA CÍRCULO PERVERSO: EVOLUCIÓN DE LA DEUDA, PRIMA DE RIESGO RESCATE FINANCIERO Y PÉRDIDA DE CREDIBILIDAD

DEPENDE DE. Diferencia entre el tipo de interés real (r) y la tasa de crecimiento de la economía: g (g < 0 : recesión, g = 0 : estancamiento, g > 0 : expansión) Nivel de deuda pública (respecto a PIB) de partida. Déficit primario (respecto a PIB) CONCLUSIONES: EL CRECIMIENTO DEL ENDEUDAMIENTO (RESPECTO AL PIB) SERÁ TANTO MAYOR CUANTO. MAYOR SEA EL TIPO DE INTERÉS REAL. MENOR SEA EL CRECIMIENTO. MAYOR SEA EL NIVEL DE DEUDA PÚBLICA (RESPECTO A PIB) DE PARTIDA. MAYOR SEA EL DÉFICIT PRIMARIO (CON RESPECTO AL PIB) SOSTENIBILIDAD DE LA DEUDA Y RESCATE FINANCIERO. PELIGRO DE UNA DINÁMICA EXPLOSIVA. CÍRCULO PERVERSO: EVOLUCIÓN DE LA DEUDA, PRIMA DE RIESGO. RESCATE FINANCIERO Y PÉRDIDA DE CREDIBILIDAD.")

101

5.7. LA DEMANDA EXTERNA NETA (O GASTO EXTERNO NETO)

DEMANDA EXTERNA NETA (XN): EXPORTACIONES MENOS IMPORTACIONES FACTORES DE LOS QUE DEPENDE: VENTAJA COMPETITIVA DE LAS EMPRESAS DEL PAÍS CON RESPECTO A LAS EXTRANJERAS MAYOR VENTAJA COMPETITIVA, MAYOR LA DIFERENCIA ENTRE EXPORTACIONES E IMPORTACIONES (XN) VIENE EXPLICADA POR EL CONCEPTO DE TIPO DE CAMBIO REAL (εR) RENTA DEL PAÍS NACIONAL (Y) MAYOR RENTA NACIONAL, MÁS IMPORTACIONES Y, POR LO TANTO, MENOR XN RENTA DE LOS PAÍSES EXTRANJEROS (Y*) MAYOR RENTA DE LOS PAÍSES EXTRANJEROS, MÁS EXPORTACIONES Y, POR LO TANTO, MAYOR XN

: EXPORTACIONES MENOS IMPORTACIONES. FACTORES DE LOS QUE DEPENDE: VENTAJA COMPETITIVA DE LAS EMPRESAS DEL PAÍS CON RESPECTO A LAS EXTRANJERAS. MAYOR VENTAJA COMPETITIVA, MAYOR LA DIFERENCIA ENTRE EXPORTACIONES E IMPORTACIONES (XN) VIENE EXPLICADA POR EL CONCEPTO DE TIPO DE CAMBIO REAL (εR) RENTA DEL PAÍS NACIONAL (Y) MAYOR RENTA NACIONAL, MÁS IMPORTACIONES Y, POR LO TANTO, MENOR XN. RENTA DE LOS PAÍSES EXTRANJEROS (Y*) MAYOR RENTA DE LOS PAÍSES EXTRANJEROS, MÁS EXPORTACIONES Y, POR LO TANTO, MAYOR XN.")

102

UNA MEDIDA DE LA VENTAJA COMPETITIVA: EL TIPO DE CAMBIO REAL

E : tipo de cambio nominal P* : nivel de precios en el extranjero (relacionado positivamente con el nivel de precios que fijan las empresas extranjeras) P : nivel de precios en el país doméstico (relacionado positivamente con el nivel de precios que fijan las empresas domésticas) MAYOR TIPO DE CAMBIO REAL, MAYOR VENTAJA COMPETITIVA DE LAS EMPRESAS NACIONALES RESPECTO A LAS EXTRANJERAS EL TIPO DE CAMBIO REAL SERÁ MAYOR CUANTO MÁS DEPRECIADA ESTÉ LA MONEDA (MAYOR E) MENORES SEAN LOS COSTES LABORALES UNITARIOS Y MAYOR LA COMPETENCIA EN EL PAÍS NACIONAL MAYORES SEAN LOS COSTES LABORALES UNITARIOS Y MENOR LA COMPETENCIA EN EL EXTRANJERO TIPO DE CAMBIO REAL Y T. DE CAMBIO FIJOS Y FLEXIBLES

P : nivel de precios en el país doméstico (relacionado positivamente con el nivel de precios que fijan las empresas domésticas) MAYOR TIPO DE CAMBIO REAL, MAYOR VENTAJA COMPETITIVA DE LAS EMPRESAS NACIONALES RESPECTO A LAS EXTRANJERAS. EL TIPO DE CAMBIO REAL SERÁ MAYOR CUANTO. MÁS DEPRECIADA ESTÉ LA MONEDA (MAYOR E) MENORES SEAN LOS COSTES LABORALES UNITARIOS Y MAYOR LA COMPETENCIA EN EL PAÍS NACIONAL. MAYORES SEAN LOS COSTES LABORALES UNITARIOS Y MENOR LA COMPETENCIA EN EL EXTRANJERO. TIPO DE CAMBIO REAL Y T. DE CAMBIO FIJOS Y FLEXIBLES.")

103

EXPRESIÓN DE LA DEMANDA EXTERNA NETA

LA DEMANDA EXTERNA NETA SERÁ TANTO MAYOR CUANTO: MAYOR SEA EL TIPO DE CAMBIO REAL MAYOR SEA EL TIPO DE CAMBIO (MÁS DEPRECIADA ESTÉ LA MONEDA) MENORES SEAN LOS COSTES SALARIALES NACIONALES CON RESPECTO A LOS EXTRANJEROS MAYOR SEA LA PRODUCTIVIAD DE LAS EMPRESAS NACIONALES CON RESPECTO A LAS EXTRANJERAS MAYOR SEA LA COMPETENCIA NACIONAL CON RESPECTO A LOS PAÍSES EXTRANJEROS MENOR SEA LA RENTA NACIONAL MAYOR SEA LA RENTA EXTRANJERA

MENORES SEAN LOS COSTES SALARIALES NACIONALES CON RESPECTO A LOS EXTRANJEROS. MAYOR SEA LA PRODUCTIVIAD DE LAS EMPRESAS NACIONALES CON RESPECTO A LAS EXTRANJERAS. MAYOR SEA LA COMPETENCIA NACIONAL CON RESPECTO A LOS PAÍSES EXTRANJEROS. MENOR SEA LA RENTA NACIONAL. MAYOR SEA LA RENTA EXTRANJERA.")

104

5.8 LA DEMANDA AGREGADA (O GASTO AGREGADO)

LA DEMANDA AGREGADA SE PUEDE DESCOMPONER EN: DEMANDA INTERNA (DI) CONSUMO + INVERSIÓN + GASTO PÚBLICO DEMANDA EXTERNA NETA (XN) PUEDE SER POSITIVA, NULA O NEGATIVA

CONSUMO + INVERSIÓN + GASTO PÚBLICO. DEMANDA EXTERNA NETA (XN) PUEDE SER POSITIVA, NULA O NEGATIVA.")

105

5.9 ESTÍMULO FISCAL: AUMENTO DEL GASTO PÚBLICO

T. C. FIJOS Mº BIENES: AUMENTA LA D.I Y LA RENTA Mº MONETARIO: AUMENTA EL TIPO DE INTERÉS Mº DIVISAS: AUMENTA OFª DIVISAS. EL B.C. COMPRA DIVISAS AUMENTA LA O.Mª Y CAE EL TIPO DE INTERÉS LA COMPRA DE DIVISAS DEL B.C. SE MANTENDRÁ HASTA QUE EL TIPO DE INTERÉS VUELVA A SU POSICIÓN INICIAL EFECTO FINAL: COMO AL FINAL NI EL TIPO DE INTERÉS NI EL TIPO DE CAMBIO VARÍAN, SE MANTIENE EL INCREMENTO INICIAL DE LA RENTA T.C. FLEXIBLES Mº BIENES: AUMENTA LA D.I Y LA RENTA Mº MONETARIO:AUMENTA EL TIPO DE INTERÉS Mº DIVISAS: AUMENTA OFª DIVISAS. SE APRECIA EFECTOS DE SEGUNDA RONDA: Mº BIENES: SE REDUCEN LA D.I (AL SUBIR EL T.I.) Y LA XN POR LA APRECIACIÓN EFECTO FINAL: EL AUMENTO INICIAL DE LA RENTA SE VE REDUCIDO POR LA ELEVACIÓN DEL T.I. (CAÍDA DE LA DMDA. INTERNA)Y POR LA CAÍDA DE LAS EXPORTACIONES NETAS. EFECTO MENOR QUE EN UNA ECONOMÍA CERRADA LA RENTA AUMENTA MÁS CON T.C. FIJOS PORQUE NI LOS TIPOS DE INTERÉS NI EL TIPO DE CAMBIO VARÍAN.

Y LA XN POR LA APRECIACIÓN. EFECTO FINAL: EL AUMENTO INICIAL DE LA RENTA SE VE REDUCIDO POR LA ELEVACIÓN DEL T.I. (CAÍDA DE LA DMDA. INTERNA)Y POR LA CAÍDA DE LAS EXPORTACIONES NETAS. EFECTO MENOR QUE EN UNA ECONOMÍA CERRADA. LA RENTA AUMENTA MÁS CON T.C. FIJOS PORQUE NI LOS TIPOS DE INTERÉS NI EL TIPO DE CAMBIO VARÍAN.")

106

5.10 ESTÍMULO MONETARIO: AUMENTO DE LA OFERTA MONETARIA

TIPOS DE CAMBIO FIJOS Mº MONETARIO: REDUCCIÓN DEL TIPO DE INTERÉS Mº BIENES: AUMENTO DE LA RENTA AL AUMENTAR LA DEMANDA INTERNA Mº DIVISAS: AUMENTA LA DEMANDA DE DIVISAS. EL B.C. VENDE DIVISAS SE REDUCE LA Ofª Mª Y SUBE EL TIPO DE INTERÉS LA VENTA DE DIVISAS DEL B.C. SE MANTENDRÁ HASTA QUE EL TIPO DE INTERÉS VUELVA A SU POSICIÓN INICIAL EFECTO FINAL: NULO. EL TIPO DE INTERÉS VUELVE A SU POSICIÓN INICIAL Y, POR LO TANTO, NO AFECTA A LA DEMANDA TIPOS DE CAMBIO FLEXIBLES Mº MONETARIO: REDUCCIÓN DEL TIPO DE INTERÉS Mº BIENES: AUMENTO DE LA RENTA AL AUMENTAR LA DEMANDA INTERNA Mº DIVISAS: DEPRECIACIÓN DE LA MONEDA EFECTOS DE SEGUNDA RONDA: AUMENTA LA XN POR LA DEPRECIACIÓN EFECTO FINAL: EL AUMENTO INICIAL DE LA RENTA SE REFUERZA CON EL AUMENTO DE LA DEMANDA EXTERNA: EFECTO MAYOR QUE EN UNA ECONOMÍA CERRADA MUY EFICAZ CON T.C. FLEXIBLES: CAÍDA DEL T.I. (AUMENTO DE LA D.I.) Y DEPRECIACIÓN DE LA MONEDA (AUMENTO DE XN). CON T.C FIJOS: EFECTOS NULOS

Y DEPRECIACIÓN DE LA MONEDA (AUMENTO DE XN). CON T.C FIJOS: EFECTOS NULOS.")

107

5.11 INTERRELACIÓN ENTRE EL GASTO AGREGADO Y LOS MERCADOS FINANCIEROS: 1) EFECTOS DE UNA PERTURBACIÓN NO FINANCIERA EN LOS MERCADOS FINANCIEROS ELEVACIÓN DEL GASTO POLÍTICAS FISCALES EXPANSIVAS, MEJORA EXPECTATIVAS, ETC. EL AUMENTO DE LA RENTA AUMENTA EL TIPO DE INTERÉS EFECTOS: BONOS: CAE EL PRECIO ACCIONES: EFECTO AMBIGUO LA SUBIDA DEL T.I. REDUCE EL PRECIO. LA ELEVACIÓN DE LA RENTA (RELACIONADA CON LOS DIVIDENDOS: MÁS RENTA, MÁS BENEFICIOS, MÁS DIVIDENDOS), LO SUBE TIPO DE CAMBIO: SE APRECIA LA MONEDA

, LO SUBE. TIPO DE CAMBIO: SE APRECIA LA MONEDA.")

108

EXPANSIÓN DE LA OFERTA MONETARIA

5.12 INTERRELACIÓN ENTRE EL GASTO AGREGADO Y LOS MERCADOS FINANCIEROS: 2) EFECTOS DE UNA PERTURBACIÓN FINANCIERA EN EL GASTO EXPANSIÓN DE LA OFERTA MONETARIA CAÍDA DEL TIPO DE INTERÉS EFECTOS SOBRE LOS MERCADOS FINANCIEROS: BONOS: SUBE EL PRECIO ACCIONES: SUBE EL PRECIO TIPO DE CAMBIO: SE DEPRECIA LA MONEDA EL EFECTO SOBRE LA D.I. POR LA CAÍDA DEL TIPO DE INTERÉS Y LA DEPRECIACIÓN SE VERÁ REFORZADO POR EL EFECTO RIQUEZA

EFECTOS DE UNA PERTURBACIÓN FINANCIERA EN EL GASTO. EXPANSIÓN DE LA OFERTA MONETARIA. CAÍDA DEL TIPO DE INTERÉS. EFECTOS SOBRE LOS MERCADOS FINANCIEROS: BONOS: SUBE EL PRECIO. ACCIONES: SUBE EL PRECIO. TIPO DE CAMBIO: SE DEPRECIA LA MONEDA. EL EFECTO SOBRE LA D.I. POR LA CAÍDA DEL TIPO DE INTERÉS Y LA DEPRECIACIÓN SE VERÁ REFORZADO POR EL EFECTO RIQUEZA.")

Presentaciones similares