Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Presupuesto Participativo -Experiencia Costarricense-

Seminario Regional “Presupuesto Participativo y Control Social” Contraloría General de la República de Costa Rica Presupuesto Participativo -Experiencia Costarricense- Licda. Flor de María Alfaro Gómez Brasil, setiembre de 2009

2

COSTA RICA 51.100 km2 4.270.578 hab 7 Provincias 81 cantones

465 distritos US $1 = 600 colones

3

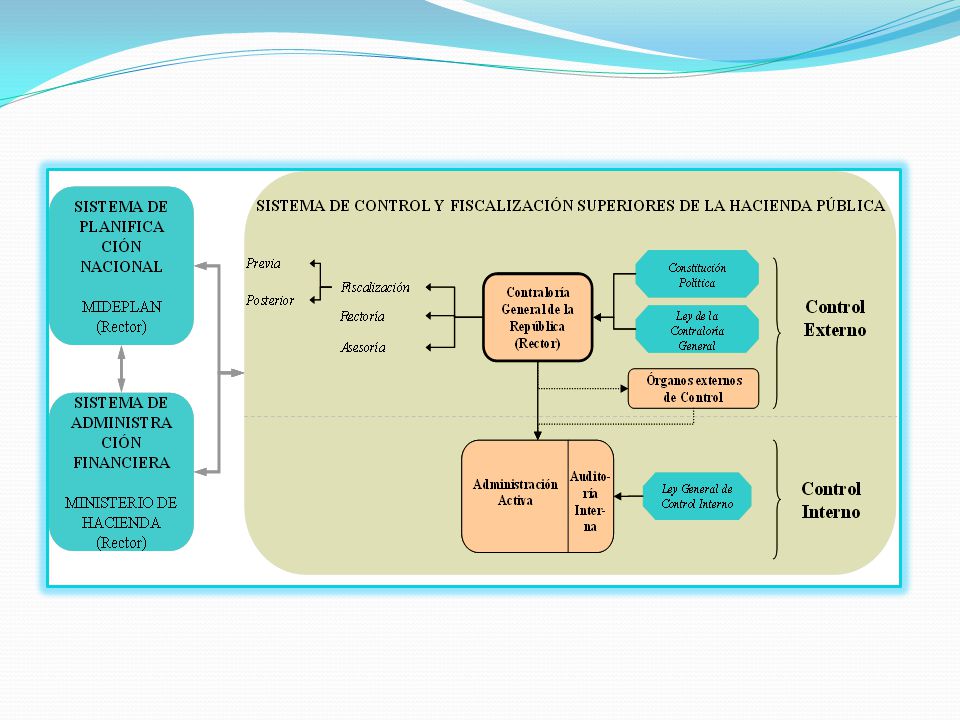

Órgano Rector Sistema de Fiscalización Superior de la Hacienda Pública

Contraloría General de la República de Costa Rica (CGR) Órgano Rector Sistema de Fiscalización Superior de la Hacienda Pública Creada como órgano auxiliar de la Asamblea Legislativa. Independencia funcional y administrativa, respecto de los Poderes del Estado Compromiso de contribuir al control político y ciudadano y garantizar el adecuado uso de los recursos públicos

Órgano Rector Sistema de Fiscalización Superior de la Hacienda Pública. Creada como órgano auxiliar de la Asamblea Legislativa. Independencia funcional y administrativa, respecto de los Poderes del Estado. Compromiso de contribuir al control político y ciudadano y garantizar el adecuado uso de los recursos públicos.")

4

Competencias de la CGR -entre otras-

Fiscalizar la ejecución y liquidación de los presupuestos ordinarios y extraordinarios de la República. Examinar, aprobar o improbar los presupuestos de las municipalidades e instituciones autónomas, y fiscalizar su ejecución y liquidación. Enviar anualmente a la Asamblea Legislativa una memoria del movimiento correspondiente al año económico anterior.

6

Planificación a corto plazo

Desarrollar los procesos de planificación y sus respectivos mecanismos de verificación y de medición de resultados Planificación a corto plazo Planificación a mediano y largo plazo Vertientes de mayor atención del Sistema de Fiscalización y Control en la Municipalidades Administración Activa Planes y programas de mejoramiento de los Sistemas de Control Interno Fortalecer los Sistemas de Control Interno Autoevaluación Auditorias Internas Informes sobre la gestión de las municipalidades Propiciar la confianza y participación ciudadana en relación con la gestión municipal Participación ciudadana en los procesos de planificación Denuncias

7

Rectores en los procesos de planificación

Municipalidades y Federaciones Municipales Ministerios y demás instituciones públicas (Excepto Universidades, CCSS, ICE e INS)

")

8

Normativa Costarricense

Administración Pública sometida a evaluación de resultados y rendición de cuentas y responsabilidades Constitución Política Tenencia de planes de largo, mediano y corto plazo, presentación de informes de evaluación física y financiera y sanciones por incumplimiento de metas Ley AFPP (8131) Regula el sistema de control interno con el objeto de proporcionar seguridad en la protección del patrimonio público, exigir confiabilidad y oportunidad en la información, garantizar eficiencia y eficacia en las operaciones y cumplir con el ordenamiento jurídico y técnico. Ley Control Interno (8292)

Regula el sistema de control interno con el objeto de proporcionar seguridad en la protección del patrimonio público, exigir confiabilidad y oportunidad en la información, garantizar eficiencia y eficacia en las operaciones y cumplir con el ordenamiento jurídico y técnico. Ley Control Interno. (8292)")

9

Normativa Municipal Código Municipal

Fomentar la participación activa, consciente y democrática del pueblo en las decisiones del gobierno local Código Municipal Elaborar y aprobar el Plan de Desarrollo Municipal y el Plan Operativo Anual Acordar la celebración de plebiscitos, refrendos y cabildos. Que los Concejos de Distrito remitan programas y requerimientos basadas en el PDM. Convocar al municipio a consultas populares. Obligación de las instituciones a colaborar en las decisiones participativas del gobierno local . 9

10

Diferencias procesos planificación

Municipalidades reguladas por: CONTRALORÍA Administración Pública reguladas por: MIDEPLAN Plan Nacional de Desarrollo -Largo plazo- (CR carece de este documento) Plan de Desarrollo Local -Largo plazo- (Proceso incipiente) Plan Nacional de Desarrollo -Mediano plazo- (Actual: ) Programa de Gobierno Plan de Desarrollo Municipal -Mediano plazo- (Con participación ciudadana) Plan Operativo Anual -Corto plazo- (Incipiente participación ciudadana en Mayoría de los casos) Plan Operativo Institucional -Corto plazo- (Muy incipiente participación ciudadana, pocos casos aislados)

Plan de Desarrollo Local. -Largo plazo- (Proceso incipiente) Plan Nacional de Desarrollo. -Mediano plazo- (Actual: ) Programa de Gobierno. Plan de Desarrollo Municipal. -Mediano plazo- (Con participación ciudadana) Plan Operativo Anual. -Corto plazo- (Incipiente participación ciudadana en. Mayoría de los casos) Plan Operativo Institucional. -Corto plazo- (Muy incipiente participación ciudadana, pocos casos aislados)")

11

Diagnóstico

12

Diagnóstico: Procesos de planificación

Alcance de la Participación ciudadana Contenido de los planes Carencia de sistemas de información Coordinación entre instituciones Divulgación de los planes No hay un proceso integrado de planificación Ausencia de planes dispuestos por ley Control y seguimiento de planes Indefinición de responsables Dispersión de normas Desvinculación de los diferentes planes Problemas de formulación y ejecución de planes Por tanto: Los gobiernos locales no saben cómo y bajo qué procedimientos llevar a cabo la participación de los ciudadanos y CGR cómo fiscalizarlo.

13

Bajos % de participación ciudadana

ILTP

14

Acciones tomadas: CGR asesora a la Asamblea Legislativa en proyecto de Ley sobre presupuesto participativo. Asesoría y apoyo a las municipalidades ONG`S Contraloría IFAM Implementación de instrumentos de planificación (modelos) y su vinculación con el presupuesto municipal.

y su vinculación con el presupuesto municipal.")

15

Lineamientos Generales sobre

la Planificación del Desarrollo Local PROPÓSITOS Orientar las actividades de las instituciones públicas, organizaciones privadas y los ciudadanos en el corto, mediano y largo plazo. Contribuir al logro sostenible de las mejores condiciones económicas y sociales de los habitantes del cantón. Propiciar la participación de las instituciones públicas, organizaciones privadas y los ciudadanos.

16

Lineamientos Generales sobre la

Planificación del Desarrollo Local INSTITUCIONES PUBLICAS COMERCIO INDUSTRIA MUNICIPALIDAD CONCEJOS DE DISTRITO RELIGIÓN AMBIENTE CULTURA DEPORTES Se organizan para orientar el uso de los recursos locales Elementos de coordinación Principios Relación de diversos planes Asignación de recursos Contenidos mínimos Productos principales Responsables Otros

17

Lineamientos Generales

INSUMOS PRODUCTOS Plan Nacional de Desarrollo Turístico (Art. 26 Ley de la Zona Marítimo Terrestre, Nro. 6043) Plan General del Uso de la Tierra Plan Nacional de Desarrollo Urbano (Art. 3 Ley de Planificación Urbana, 4240) Plan Nacional de Desarrollo (Art. 4 Ley de Planificación Nacional, 5525) Plan Nacional de Inversiones (Art. 9 Ley de Planificación Otros planes nacionales, regionales o sectoriales de largo o mediano plazo (salud, educación, aguas, vialidad, etc.) Plan de Desarrollo Municipal -Visión de desarrollo de largo plazo- (Art. 13 k) y 17 i) del Codigo Municipal) Planes de Ordenamiento Territorial (Reguladores) (Art. 15 Ley de Planificación Urbana, 4240) Indicadores macro del país, estadísticas, otros Otros planes nacionales, regionales o sectoriales de largo o mediano plazo Indicadores macro del país, estadísticas, otros Programa de Gobierno del Alcalde (Art. 17 e) Código Municipal) Plan quinquenal de desarrollo vial (Art.6 Reglamento Artículo 5b Ley 8114, Nº MOPT) (Art. 15 Ley de Planificación Urbana, 4240) PROCESOS Plan Operativo Anual (Art.13 k), 92 y 97 del Código Otros planes de mediano y corto plazo Presupuesto (Art. 175 Constitución Política, 92 y 97 del Código Municipal, entre otros) -con visión de desarrollo de mediano plazo- concreta los proyectos, metas, indicadores, cronograma, entre otros elementos para ser evaluado P A R T I C Ó N U D E V L S O Y Planificación Mediano Plazo Largo Plazo Corto Plazo Lineamientos Generales sobre la Planificación del Desarrollo Local FASES DEL PROCESO Formulan Aprueban Ejecutan Controlan Evalúan

Plan General del Uso de la Tierra. Plan Nacional de. Desarrollo Urbano. (Art. 3 Ley de Planificación Urbana, 4240) Plan Nacional de Desarrollo. (Art. 4 Ley de Planificación. Nacional, 5525) Plan Nacional de Inversiones. (Art. 9 Ley de Planificación. Otros planes nacionales, regionales o. sectoriales de largo o mediano plazo. (salud, educación, aguas, vialidad, etc.) Plan de Desarrollo Municipal. -Visión de desarrollo. de largo plazo- (Art. 13 k) y 17 i) del Codigo. Municipal) Planes de Ordenamiento. Territorial (Reguladores) (Art. 15 Ley de Planificación Urbana, 4240) Indicadores macro del país, estadísticas, otros. Otros planes nacionales, regionales o sectoriales de. largo o mediano plazo. Indicadores macro del. país, estadísticas, otros. Programa de Gobierno del. Alcalde. (Art. 17 e) Código Municipal) Plan quinquenal de. desarrollo vial. (Art.6 Reglamento Artículo 5b. Ley 8114, Nº MOPT) (Art. 15 Ley de Planificación. Urbana, 4240) PROCESOS. Plan Operativo Anual. (Art.13 k), 92 y 97 del Código. Otros planes de mediano y corto. plazo. Presupuesto. (Art. 175 Constitución. Política, 92 y 97 del Código. Municipal, entre otros) -con visión de desarrollo de. mediano plazo- concreta los proyectos, metas, indicadores, cronograma, entre. otros elementos para ser evaluado. P. A. R. T. I. C. Ó. N. U. D. E. V. L. S. O. Y. Planificación. Mediano. Plazo. Largo Plazo. Corto Plazo. Lineamientos Generales. sobre la. Planificación del. Desarrollo Local. FASES DEL PROCESO. Formulan. Aprueban. Ejecutan. Controlan. Evalúan.")

18

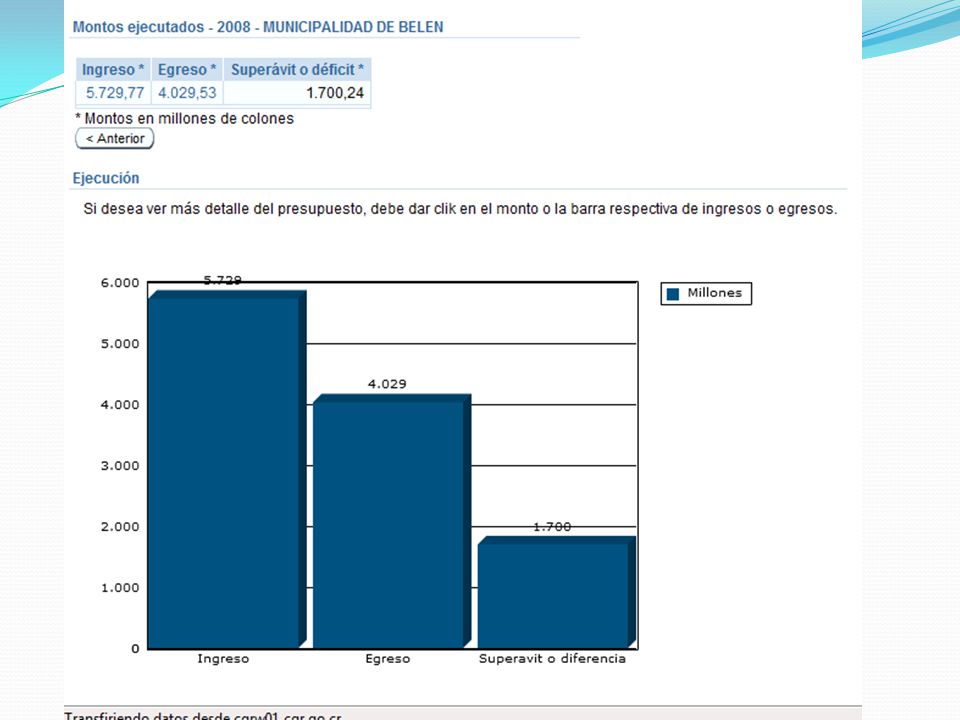

1,6% PIB

20

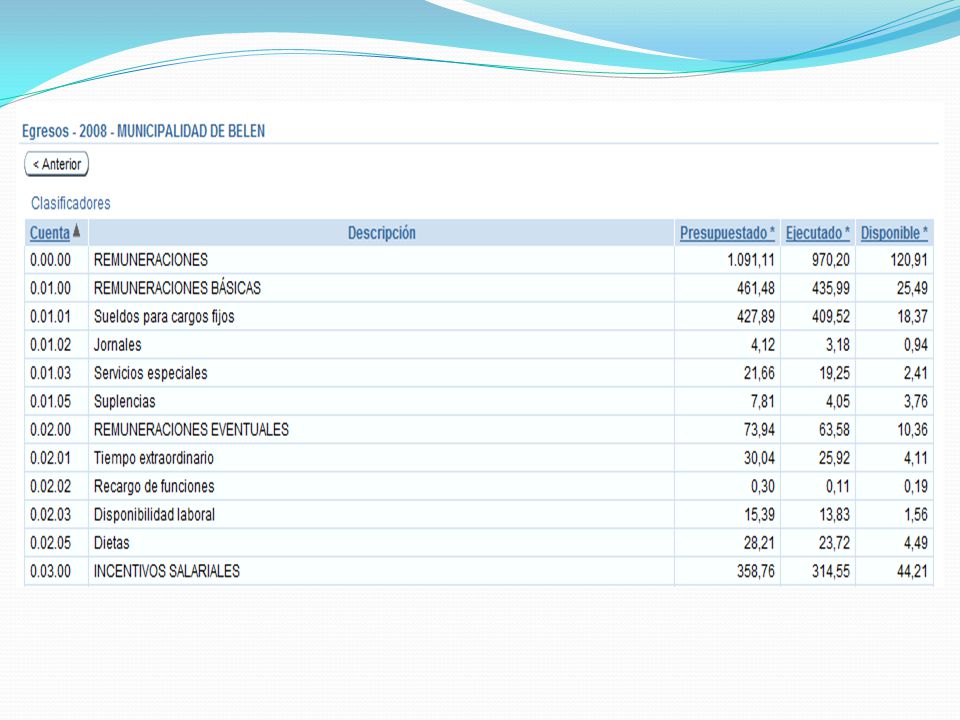

ESTRUCTURA PROGRAMÀTICA

Programa III: Inversiones Programa I: Dirección y Administración General Programa II: Servicios Comunitarios Programa IV: Partidas específicas

21

Ordinario u obligaciones

PRESUPUESTO EGRESOS Programas y Proyectos Planificación MP y LP OBJETO DEL GASTO ASIGNACIÓN DE RECURSOS ESTRUCTURA PROGRAMATICA Gastos de carácter Ordinario u obligaciones legales 75% aprox

22

% Recursos destinados a Inversión Pública

Gobiernos Locales % Recursos destinados a Inversión Pública 2005 18,1% US$ 27,0 mill 2006 15,1% US$26,9 mill 2008 26,1% US$82,1 mill

23

Sistemas a disposición de los ciudadanos

24

Sistemas a disposición de los ciudadanos

Denuncia Electrónica SAD (Presupuesto) SIPP I (Planificación) SIPP II Calificación Idoneidad SIAC SIRSA Declaración Jurada de Bienes SIMIM

SIPP I. (Planificación) SIPP II. Calificación. Idoneidad. SIAC. SIRSA. Declaración Jurada de Bienes. SIMIM.")

33

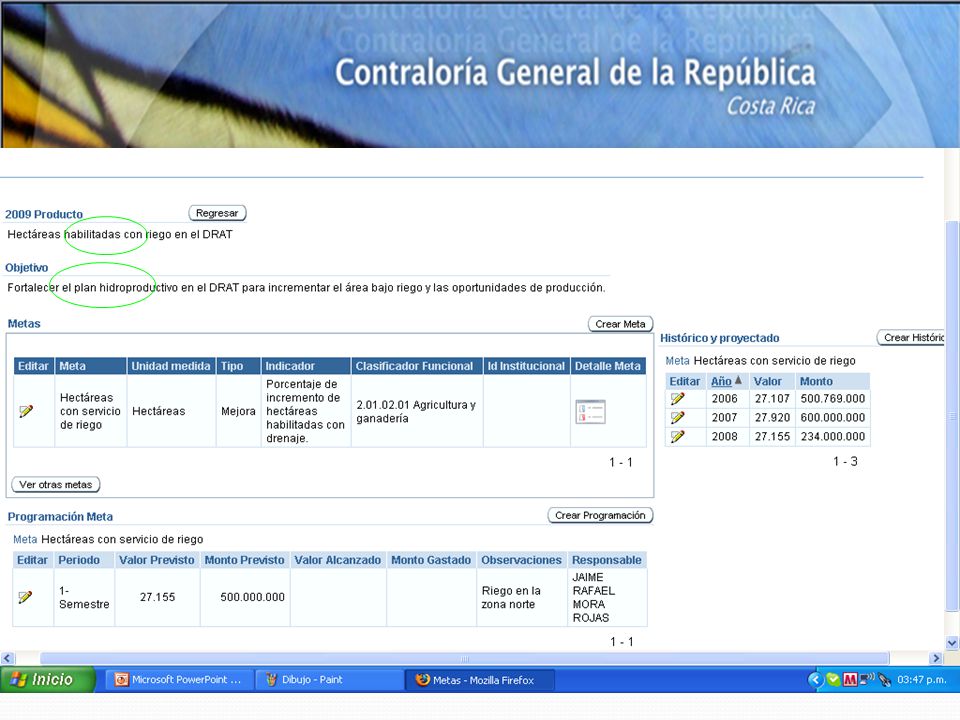

Sistema de Medición Integral Municipal (SIMIM)

Conjunto de indicadores que permitirán evaluar la gestión de las municipalidades y distintas áreas de su quehacer y establecer un ranking general y otros específicos.

34

TOTAL DE PUNTOS Eje 1. DESARROLLO Y GESTIÓN INSTITUCIONAL 25 Áreas

1.1 Gestión financiera 23 100 i) Registro de operaciones. 15 ii) Ingresos 16 iii) Egresos iv) Liquidación presupuestaria 13 v) Gestión de cobro 20 vi) Gestión de la deuda 10 vii) Transferencias 1.2 Control Interno 21 1.3 Contratación administrativa 19 1.4 Sistemas de información 1.5 Recursos humanos 18 2. PLANIFICACIÓN, PARTICIPACIÓN CIUDADANA Y RENDICIÓN DE CUENTAS 2.1 Planificación 38 2.2 Participación ciudadana 34 2.3 Rendición de cuentas 28 3. GESTIÓN DE DESARROLLO AMBIENTAL 3.1 Recolección de basura 3.2 Depósito y tratamiento de basura 3.3 Aseo de vías y sitios públicos 33 4. GESTIÓN VIAL Y PORTUARIA 15,8 4.1 Gestión Vial 5. GESTIÓN SOCIAL 17 a. Mantenimiento de parques y zonas verdes 43 b. Atención de servicios y obras sociales 57 TOTAL DE PUNTOS

Registro de operaciones. 15. ii) Ingresos. 16. iii) Egresos. iv) Liquidación presupuestaria. 13. v) Gestión de cobro. 20. vi) Gestión de la deuda. 10. vii) Transferencias. 1.2 Control Interno Contratación administrativa Sistemas de información. 1.5 Recursos humanos PLANIFICACIÓN, PARTICIPACIÓN CIUDADANA Y RENDICIÓN DE CUENTAS. 2.1 Planificación Participación ciudadana Rendición de cuentas GESTIÓN DE DESARROLLO AMBIENTAL. 3.1 Recolección de basura. 3.2 Depósito y tratamiento de basura. 3.3 Aseo de vías y sitios públicos GESTIÓN VIAL Y PORTUARIA. 15, Gestión Vial. 5. GESTIÓN SOCIAL. 17. a. Mantenimiento de parques y zonas verdes. 43. b. Atención de servicios y obras sociales. 57. TOTAL DE PUNTOS.")

35

Indicadores Eje planificación, participación ciudadana y rendición de cuentas

Utilización de mecanismos de participación ciudadana y rendición de cuentas. Presupuesto participativo (% recursos) Rendición de cuentas a la ciudadanía. Medición de satisfacción del usuario respecto de los servicios prestados. Tenencia de instrumentos de planificación. Cobertura de planes reguladores. Contenido de planes reguladores. Cumplimiento de los planes operativos anuales.

Rendición de cuentas a la ciudadanía. Medición de satisfacción del usuario respecto de los servicios prestados. Tenencia de instrumentos de planificación. Cobertura de planes reguladores. Contenido de planes reguladores. Cumplimiento de los planes operativos anuales.")

36

Índice Latinoamericano de Transparencia Presupuestaria

37

Comentario del Banco Mundial y el BID

Informe sobre el Gasto Público emitido en el presente año señaló que “…Los costarricenses tienen un excelente acceso a información sobre la ejecución presupuestaria, que puede obtenerse fácilmente, al menos en forma agregada, en el sitio en Internet de la CGR ( El público también tiene a su disposición información desagregada. La constitución protege el derecho al libre acceso a esta información…”

38

Premisas esenciales de la rendición de cuentas:

Fundamentarse en la transparencia -lo cual supone la existencia de medios eficaces para conocer y verificar oportunamente el cumplimiento del deber asignado-. También en la voluntad para asumir las consecuencias políticas, legales y administrativas de las acciones. Igualmente en la existencia de normas jurídicas y técnicas suficientes para que los órganos de control (internos y externos) puedan velar por el cumplimiento de las responsabilidades de los gobernantes. Una cultura cívica que promueva y exija la honestidad y la transparencia en la gestión pública.

puedan velar por el cumplimiento de las responsabilidades de los gobernantes. Una cultura cívica que promueva y exija la honestidad y la transparencia en la gestión pública.")

39

Muchas gracias!

Presentaciones similares