Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Departamento de Economía Financiera y Dirección de Operaciones

MERCADO DE DIVISAS Profesor Dr. D. José Luis Jiménez Caballero

2

Más líquido, complejo y perfecto de los MFI

MERCADO DE DIVISAS INTRODUCCIÓN Más líquido, complejo y perfecto de los MFI Diariamente: 4 billones de dólares (abril 2010) FOREX (Foreign Exhange) Mercado OTC interbancario Sin localización geográfica Conjunto de mecanismos que facilita la conversión de monedas, que permite la confluencia de la oferta y la demanda en busca de un precio de equilibrio: tipo de cambio. Incluye la infraestructura física y las instituciones y agentes necesarios para la negociación. Definición

FOREX (Foreign Exhange) Mercado OTC interbancario. Sin localización geográfica. Conjunto de mecanismos que facilita la conversión de monedas, que permite la confluencia de la oferta y la demanda en busca. de un precio de equilibrio: tipo de cambio. Incluye la infraestructura física y las instituciones y agentes. necesarios para la negociación. Definición.")

3

Entidades financieras (bancos de inversión y comerciales)

MERCADO DE DIVISAS INTRODUCCIÓN Agentes económicos oferentes o demandantes: Gobiernos Bancos Centrales Entidades financieras (bancos de inversión y comerciales) Empresas no financieras Inversores institucionales Brokers Agentes individuales

Empresas no financieras. Inversores institucionales. Brokers. Agentes individuales.")

4

MERCADO DE DIVISAS Resto de Europa Londres Nueva York Los Angeles

HORARIOS DE LOS PRINCIPALES MERCADOS DE DIVISAS A.M P.M. Horario de Londres Mn Md Mn Resto de Europa Londres Nueva York Los Angeles Tokio Hong Kong Singapur Bahrein 9 a.m. 5 p.m. 9 a.m. 5 p.m. 9 a.m. 5 p.m. 5 p.m. 9 a.m. 9 a.m. 3,30 p.m. 9 a.m. 5 p.m. 9 a.m. 5 p.m. 9 a.m. 5 p.m.

5

1. Reino Unido (37%) 2. EE.UU. (18%) 3. Japón (6%) 4. Singapur (5%)

MERCADO DE DIVISAS Principales plazas, instrumentos de negociación abril 2010 y cuota de mercado (BIS) Media diaria en millones de US$ Spot 37,44% Forward 11,93% FX swaps 44,35% Currency swaps 42.866 1,08% Options 5,21% 100,00% 1. Reino Unido (37%) 2. EE.UU. (18%) 3. Japón (6%) 4. Singapur (5%) 5. Suiza (5%) 6. Hong Kong (5%) 7. Australia (4%) … España (0,4%)

Media diaria en millones de US$ Spot ,44% Forward ,93% FX swaps ,35% Currency swaps ,08% Options ,21% ,00% 1. Reino Unido (37%) 2. EE.UU. (18%) 3. Japón (6%) 4. Singapur (5%) 5. Suiza (5%) 6. Hong Kong (5%) 7. Australia (4%) … España (0,4%)")

6

Operaciones con divisas

MERCADO DE DIVISAS Operaciones con divisas Operaciones al contado (spot transaction) Acuerdos de cambio de una divisa por otra a un tipo de cambio determinado. El cambio debe producirse dentro de las 48 horas siguientes a la fecha de transacción Operaciones a plazo (outright forward) Acuerdos de cambio de divisas que se realizan actualmente, pero cuya materialización tendrá lugar en un instante futuro predeterminado: 1, 2, 3 y 6 meses. Operaciones SWAP (foreign exchange-Forex swaps ) Cambio de divisas en dos fechas valor distintas (compra al contado/venta a plazo o venta al contado/compra a plazo) Ejemplo: Un agente compra euros contra dólares al contado, y a su vez vende los euros a plazo de 6 meses.

Acuerdos de cambio de una divisa por otra a un tipo de cambio determinado. El cambio debe producirse dentro de las 48 horas siguientes a la fecha de transacción. Operaciones a plazo (outright forward) Acuerdos de cambio de divisas que se realizan actualmente, pero cuya materialización. tendrá lugar en un instante futuro predeterminado: 1, 2, 3 y 6 meses. Operaciones SWAP (foreign exchange-Forex swaps ) Cambio de divisas en dos fechas valor distintas. (compra al contado/venta a plazo o venta al contado/compra a plazo) Ejemplo: Un agente compra euros contra dólares al contado, y a su vez vende los euros a plazo de 6 meses.")

7

Operaciones con divisas

MERCADO DE DIVISAS Operaciones con divisas Swap de divisas (Currency swap) Contrato que compromete a dos contrapartes a cambiar el pago de flujos de intereses en diferentes divisas por un período acordado de tiempo. Opciones de divisas (Currency option) Contrato que da derecho a comprar o vender una divisa por otra a un tipo de cambio especificado durante un período específico.

Contrato que compromete a dos contrapartes a cambiar el pago de flujos de intereses. en diferentes divisas por un período acordado de tiempo. Opciones de divisas (Currency option) Contrato que da derecho a comprar o vender una divisa por otra a un tipo de cambio. especificado durante un período específico.")

8

MERCADO DE DIVISAS DIVISA Externa Interna

Saldo bancario realizado en una institución financiera, en moneda convertible distinta a la doméstica o nacional, (cuenta en US$ abierta en el BSCH de Sevilla), y los instrumentos o medios de pago que dan derecho a disponer de dichos depósitos (cheques, transferencias, tarjetas de crédito,…). Los billetes de banco extranjeros en la medida en que pueden ser depositados en una cuenta bancaria y, por consiguiente, transformarse en un saldo bancario pueden ser considerados como divisa Divisa convertible Puede ser intercambiada por otra sin restricciones en cuanto a cantidad, plazo u origen geográfico Externa Interna

, y los instrumentos o medios de pago que dan derecho a disponer de dichos depósitos. (cheques, transferencias, tarjetas de crédito,…). Los billetes de banco extranjeros en la medida en que pueden ser depositados. en una cuenta bancaria y, por consiguiente, transformarse en un saldo bancario. pueden ser considerados como divisa. Divisa convertible. Puede ser intercambiada por otra sin restricciones en cuanto a cantidad, plazo u origen geográfico. Externa. Interna.")

9

Principales divisas junio 2010 y cuota de mercado (BIS)

MERCADO DE DIVISAS Principales divisas junio 2010 y cuota de mercado (BIS) Saldos nominales en millones de dólares US$ Todos los instrumentos Dólar EEUU 55,76% Euro 23,53% Yen 13,07% Libra 7,65% 100,00%

Saldos nominales en millones de dólares US$ Todos los instrumentos. Dólar EEUU ,76% Euro ,53% Yen ,07% Libra ,65% ,00%")

10

MERCADO DE DIVISAS TIPO DE CAMBIO

Número de unidades de una moneda que se intercambian por una unidad de otra. Es el precio resultante del equilibrio de la oferta y la demanda de una divisa respecto a otra en los mercados de divisas Cotización directa (Forma habitual de expresar el TC) Precio de una moneda local por unidad de divisa (USD/EUR 0,7578) Moneda base/moneda cotizada Cotización indirecta (Por convencionalismo es la forma en que se expresa el euro, libra y dólar australiano) Número de unidades de divisa por unidad local (EUR/USD 1,3196) Cambio cruzado Precio de una divisa en términos de otra, calculado a través de una tercera: $/divisa = €/divisa ÷ €/$ TC dir=1/TC ind. Tcomp//T.vend EUR/CHF : c2/v1 // v2/c1 EUR/CHF : 1,1028/0,85006= 1,2973 // 1,1031/0,85001=1,2977 Tcomp//T.vend M1/M2 : c2/v1 // v2/c1 M2/M1 : c1/v2 // v1/c2 Tcomp//T.vend USD/EUR : 0,85001 // 06 USD/CHF : 1,1028 // 31 USD/M2 : c1/v1 USD/M1 : c2/v2

Precio de una moneda local por unidad de divisa (USD/EUR 0,7578) Moneda base/moneda cotizada. Cotización indirecta (Por convencionalismo es la forma en que se expresa el euro, libra y dólar australiano) Número de unidades de divisa por unidad local (EUR/USD 1,3196) Cambio cruzado. Precio de una divisa en términos de otra, calculado a través de una tercera: $/divisa = €/divisa ÷ €/$ TC dir=1/TC ind. Tcomp//T.vend. EUR/CHF : c2/v1 // v2/c1. EUR/CHF : 1,1028/0,85006= 1,2973 // 1,1031/0,85001=1,2977. Tcomp//T.vend. M1/M2 : c2/v1 // v2/c1. M2/M1 : c1/v2 // v1/c2. Tcomp//T.vend. USD/EUR : 0,85001 // 06. USD/CHF : 1,1028 // 31. USD/M2 : c1/v1. USD/M1 : c2/v2.")

11

Tipo comprador (bid price) < Tipo vendedor (ask price)

MERCADO DE DIVISAS TIPOS DE CAMBIO DUALES Tipo comprador (bid price) < Tipo vendedor (ask price) El banco te compra la divisa (dólares) El banco te la vende (te vende dólares) 1,3197 $ 1,3195 $ El spread expresa el margen bruto del intermediario financiero

< Tipo vendedor (ask price) El banco te compra. la divisa (dólares) El banco te la vende. (te vende dólares) 1,3197 $ 1,3195 $ El spread expresa el margen bruto del intermediario financiero.")

12

SISTEMA MONETARIO INTERNACIONAL

MERCADO DE DIVISAS SISTEMA MONETARIO INTERNACIONAL Define el marco de reglas, regulaciones y convenciones que gobiernan las relaciones financieras entre los países. No sólo afecta al comercio y a las inversiones internacionales, sino también a las economías de los diferentes países. REGÍMENES CAMBIARIOS Sistema de tipos de cambio fijos Sistema híbrido de tipos de cambio flexibles o dirigidos Sistema puro de tipos de cambio flexibles o flotación libre

13

1. Especulación y arbitraje

MERCADO DE DIVISAS OFERTA Y DEMANDA DE DIVISAS 1. Especulación y arbitraje 2. Comercio internacional de bienes y servicios 3. Inversiones internacionales (directas y de cartera) FACTORES DETERMINANTES 1. Inflación 2. Tipo de interés 3. Crecimiento relativo de los dos países (PIB, GDP) 4. Expectativas de tipos de cambio 5. Política monetaria

FACTORES DETERMINANTES. 1. Inflación. 2. Tipo de interés. 3. Crecimiento relativo de los dos países (PIB, GDP) 4. Expectativas de tipos de cambio. 5. Política monetaria.")

14

1. Inflación MERCADO DE DIVISAS € Dólar Bienes caros se deprecia

Demanda US$ € Inflación EE.UU Dólar se deprecia Bienes caros - competitivos Bienes más baratos Para extranjero En Europa los precios son más baratos EQUILIBRIO

15

El € debería depreciarse a l/p

MERCADO DE DIVISAS 2. Tipo de interés (ti) Demanda € tiUE> tiEEUU 0,5%>0,25% Dinero a UE € Más $ por 1€ TC contado a favor del € (el € se aprecia) EQUILIBRIO El € debería depreciarse a l/p

Demanda. € tiUE> tiEEUU. 0,5%>0,25% Dinero a. UE. € Más $ por 1€ TC contado. a favor del € (el € se aprecia) EQUILIBRIO. El € debería depreciarse a l/p.")

16

CEE.UU> CUE 3. Crecimiento (c) MERCADO DE DIVISAS Demanda

2%>1% Inversión a EE.UU $ Demanda Menos $ por 1€ TCcontado a favor del $ EQUILIBRIO

17

Paridad del Poder de Compra o Adquisitivo Efecto Fisher

MERCADO DE DIVISAS TEORÍAS QUE EXPLICAN EL TIPO DE CAMBIO Paridad del Poder de Compra o Adquisitivo Efecto Fisher Efecto Internacional de Fisher Paridad de los Tipos de Interés Teoría de las expectativas

18

que una unidad puede comprar, es decir, por su poder adquisitivo

MERCADO DE DIVISAS 1.Teoría de Paridad de Poder de Compra (PPC o PPP) Ley del precio único: En mercados competitivos y perfectos el valor de los bienes comercializables (commodities y productos manufacturados) y activos financieros ajustados por los tipos de cambio ha de ser el mismo en diferentes países, exceptuando los costes de transacción (costes de transporte, aranceles, cuotas). El valor de una moneda viene determinado por la cantidad de bienes y servicios que una unidad puede comprar, es decir, por su poder adquisitivo Explica el comportamiento de los TC en función del nivel de precios de los países 30€ x 1,30$/€ = 39$ Precio real Pantalón España TC0 Tipo de cambio contado momento 0 EEUU Se cumple la teoría

Ley del precio único: En mercados competitivos y perfectos el valor de los bienes comercializables (commodities y productos. manufacturados) y activos financieros ajustados por los tipos de cambio ha de ser el mismo en diferentes. países, exceptuando los costes de transacción (costes de transporte, aranceles, cuotas). El valor de una moneda viene determinado por la cantidad de bienes y servicios. que una unidad puede comprar, es decir, por su poder adquisitivo. Explica el comportamiento de los TC en función del nivel de precios de los países. 30€ x 1,30$/€ = 39$ Precio real. Pantalón. España. TC0. Tipo de cambio contado momento 0. EEUU. Se cumple la teoría.")

19

1.Teoría de Paridad de Poder de Compra (PPC o PPP)

MERCADO DE DIVISAS 1.Teoría de Paridad de Poder de Compra (PPC o PPP) 30€ $ No se cumple la teoría: actúa el arbitraje Para el mismo TC0 si, Precio real Pantalón España Precio real Pantalón EEUU arbitrajista Venta Compra pantalón (Δ oferta € y demanda $) Equilibrio Depreciación € Apreciación $ 0,9666$/€ Para esos precios, al TC de equilibrio ya no compensa el arbitraje

30€ 29$ No se cumple la teoría: actúa el arbitraje. Para el mismo TC0 si, Precio real. Pantalón. España. Precio real. Pantalón. EEUU. arbitrajista. Venta. Compra pantalón. (Δ oferta € y demanda $) Equilibrio. Depreciación € Apreciación $ 0,9666$/€ Para esos precios, al TC de equilibrio ya no compensa el arbitraje.")

20

Los dos procesos se producen al mismo tiempo: Divisa y precio del bien

MERCADO DE DIVISAS 1.Teoría de Paridad de Poder de Compra (PPC o PPP) 30€ $ No se cumple la teoría: actúa el arbitraje Al mismo tiempo Precio real Pantalón España Precio real Pantalón EEUU Los dos procesos se producen al mismo tiempo: Divisa y precio del bien arbitrajista Venta Compra Aumento demanda Pantalones: Sube precio EEUU: 33$ Reducción demanda pantalones: Baja precio en España: 25€ Equilibrio Los precios se mueven hasta que el TC de equilibrio es igual al de mercado y ya no compensa el arbitraje

30€ 29$ No se cumple la teoría: actúa el arbitraje. Al mismo tiempo. Precio real. Pantalón. España. Precio real. Pantalón. EEUU. Los dos procesos se producen al mismo tiempo: Divisa y precio del bien. arbitrajista. Venta. Compra. Aumento demanda. Pantalones: Sube precio EEUU: 33$ Reducción demanda. pantalones: Baja precio en España: 25€ Equilibrio. Los precios se mueven hasta que el TC de equilibrio es igual al de mercado y ya no compensa el arbitraje.")

21

Si πUE sube, € se deprecia

MERCADO DE DIVISAS 1.Paridad de Poder de Compra (PPC o PPP) (versión relativa) El TC debe ajustarse al diferencial de inflación (moderada) o aproximación La variación previsible en el TC de dos monedas dependerá de las tasas de inflación esperadas en sus países Donde, tA/B : Variación previsible o esperada en el tipo de cambio TCt+1 : tipo de cambio de la moneda A en términos de la moneda B en t+1. TCt : tipo de cambio de la moneda A en términos de la moneda B en t. πA : Tasa de inflación esperada país A πB : Tasa de inflación esperada paísB Si πUE sube, € se deprecia Evidencia empírica: No se cumple en el c/p, sí en l/p

(versión relativa) El TC debe ajustarse al diferencial de inflación (moderada) o. aproximación. La variación previsible en el TC de dos monedas dependerá de las tasas de inflación esperadas en sus países. Donde, tA/B : Variación previsible o esperada en el tipo de cambio. TCt+1 : tipo de cambio de la moneda A en términos de la moneda B en t+1. TCt : tipo de cambio de la moneda A en términos de la moneda B en t. πA : Tasa de inflación esperada país A. πB : Tasa de inflación esperada paísB. Si πUE sube, € se deprecia. Evidencia empírica: No se cumple en el c/p, sí en l/p.")

22

1.Teoría de Paridad de Poder de Compra (PPC o PPP)

MERCADO DE DIVISAS 1.Teoría de Paridad de Poder de Compra (PPC o PPP) La teoría no suele cumplirse en el corto plazo. Para que se cumpla: Libertad comercial total entre países Ausencia de costes de transacción: transporte, aranceles, cuotas, seguros. Bienes comercializables y estandarizados:petróleo. Los precios deberían ajustarse al mismo ritmo que se mueve el tipo de cambio. Debería haber mismos costes de materias primas, salariales e impositivos por ud. de producto: su no cumplimiento mantiene las diferencias en costes entre países durante bastante tiempo. El no cumplimiento de la Tª está en el origen de las estrategias internacionales de la empresa Aprovechan ventajas en costes, calidad, fiscalidad, etc.

La teoría no suele cumplirse en el corto plazo. Para que se cumpla: Libertad comercial total entre países. Ausencia de costes de transacción: transporte, aranceles, cuotas, seguros. Bienes comercializables y estandarizados:petróleo. Los precios deberían ajustarse al mismo ritmo que se mueve el tipo de cambio. Debería haber mismos costes de materias primas, salariales e impositivos por ud. de producto: su no cumplimiento mantiene las diferencias en costes entre países durante bastante tiempo. El no cumplimiento de la Tª está en el origen de las estrategias internacionales de la empresa. Aprovechan ventajas en costes, calidad, fiscalidad, etc.")

24

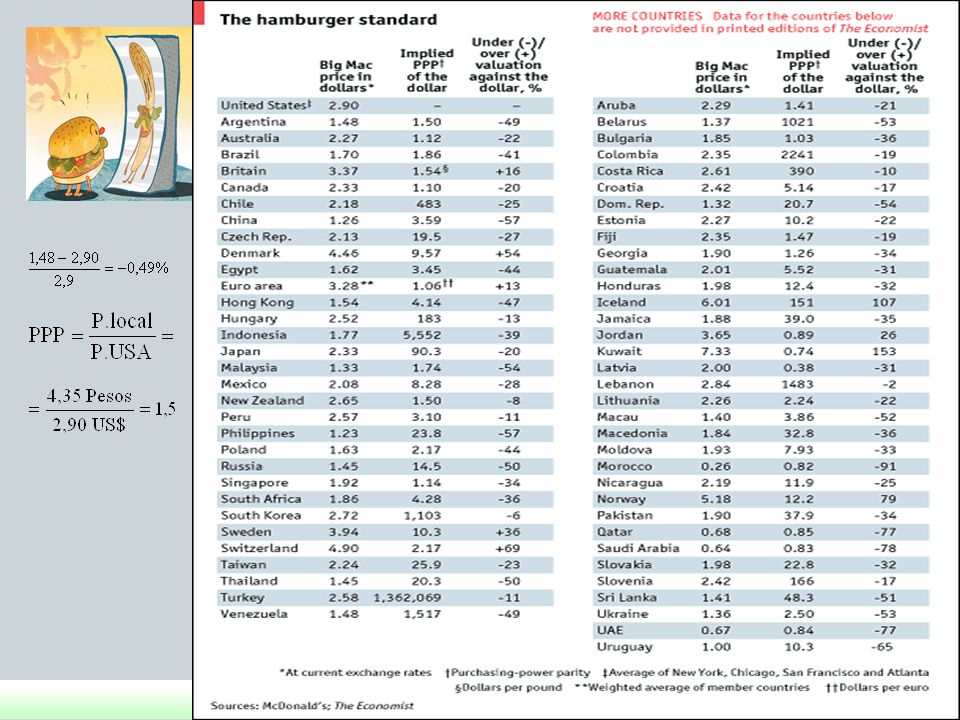

22-7-2010 Country Implied PPP rate +

Big Mac Price Implied PPP rate + Today's Over(+) / Under(-) Valuation against the USD, % ++ Exchange Rate in Local Currency in US dollars 1 USD = United States $ 3.73 37.300 --- 10.000 Argentina Peso 14 34.727 3.75 40.315 Australia A$ 4.35 44.198 1.17 0.9842 Brazil Real 8.71 52.385 2.33 16.627 Britain £ 2.29 37.025 0.61 0.6185 Canada C$ 4.17 42.704 1.12 0.9765 Chile Peso 1750 36.431 469 China Yuan 13.2 20.060 3.54 65.801 Colombia Peso 8200 42.465 2196 Costa Rica Colones 2000 39.469 536 57.763 Czech Republic Koruna 67.6 38.218 18.1 23.293 Denmark DK 28.5 52.762 7.63 54.016 Eygpt Pound 13 22.008 3.48 59.069 Estonia Kroon 32 28.060 8.57 Euro area € 3.38 46.589 0.91 0.7255 Hong Kong HK$ 14.8 18.996 3.96 77.911 Hungary Forint 740 37.586 198 0.5689 Indonesia Rupiah 22780 25.764 6102 Israel Shekel 14.9 41.105 3.99 36.249 Japan ¥ 320 39.134 85.7 48.063 Latvia Lats 1.55 30.309 0.42 0.5114 Lithuania Litas 7.3 29.179 1.96 25.018 Malaysia Ringgit 7.05 23.092 1.89 30.530 Mexico Peso 32 26.392 New Zealand NZ$ 5 37.588 1.34 13.302 0.7367 Norway Kroner 45 80.011 12.1 56.242 Pakistan Rupee 210 24.329 56.30 Peru New Sol 10 35.637 2.68 28.061 Philippines Peso 102 23.348 27.3 Poland Zloty 8.3 28.884 2.22 28.736 Russia Rouble 71 24.581 19.0 Saudi Arabia Riyal 10 26.643 37.533 Singapore S$ 4.23 33.239 1.13 12.726 South Africa Rand 18.5 26.440 4.94 69.970 South Korea Won 3400 30.182 911

/ Under(-) Valuation against the USD, % ++ Exchange Rate. in Local Currency. in US dollars. 1 USD = United States. $ Argentina. Peso Australia. A$ Brazil. Real Britain. £ Canada. C$ Chile. Peso China. Yuan Colombia. Peso Costa Rica. Colones Czech Republic. Koruna Denmark. DK Eygpt. Pound Estonia. Kroon Euro area. € Hong Kong. HK$ Hungary. Forint Indonesia. Rupiah Israel. Shekel Japan. ¥ Latvia. Lats Lithuania. Litas Malaysia. Ringgit Mexico. Peso New Zealand. NZ$ Norway. Kroner Pakistan. Rupee Peru. New Sol Philippines. Peso Poland. Zloty Russia. Rouble Saudi Arabia. Riyal Singapore. S$ South Africa. Rand South Korea. Won")

25

2.Efecto Fisher (teoría cerrada)

MERCADO DE DIVISAS 2.Efecto Fisher (teoría cerrada) i: interés nominal r: rendimiento real exigido y esperado π : inflación esperada Enlaza i, r, π Los tipos de interés nominales de un país, reflejan anticipadamente, los rendimientos reales exigibles ajustados por las expectativas de inflación, por lo que las diferencias en tasas nominales se deben a las distintas expectativas de inflación Según Fisher el tipo de interés o rto. real tiende a igualarse en todos los países: Mismo riesgo-país

i: interés nominal. r: rendimiento real exigido. y esperado. π : inflación esperada. Enlaza i, r, π. Los tipos de interés nominales de un país, reflejan anticipadamente, los rendimientos reales exigibles ajustados por las expectativas de inflación, por lo que las diferencias en tasas nominales se deben a las distintas expectativas de inflación. Según Fisher el tipo de interés o rto. real. tiende a igualarse en todos los países: Mismo riesgo-país.")

26

2.Efecto Fisher (teoría cerrada)

MERCADO DE DIVISAS 2.Efecto Fisher (teoría cerrada) Si πb e ib tienen un valor reducido ia- ib = πa- πb Las diferencias en tasas nominales se deben a las distintas expectativas de inflación Evidencia empírica: Los tipos reales no son iguales en todos los países Parece cumplirse para los act. fros. deuda pública c/p

Si πb e ib tienen un valor reducido. ia- ib = πa- πb. Las diferencias en tasas nominales se deben a las distintas expectativas de inflación. Evidencia empírica: Los tipos reales no son iguales en todos los países. Parece cumplirse para los act. fros. deuda pública c/p.")

27

3.Efecto internacional de Fisher (teoría abierta)

MERCADO DE DIVISAS 3.Efecto internacional de Fisher (teoría abierta) Relaciona diferenciales de i y TC Paridad Poder Compra Efecto Fisher La rentabilidad total del inversor internacional, en diferentes países, debe ser igual a largo plazo Esta teoría se basa en la especulación sobre los tipos de interés y de cambio Si existen diferencias entre intereses nominales de países como consecuencia de inflaciones deben producirse variaciones en TC para compensar las diferencias.

Relaciona diferenciales de i y TC. Paridad. Poder. Compra. Efecto. Fisher. La rentabilidad total del inversor internacional, en diferentes países, debe ser igual a largo plazo. Esta teoría se basa en la especulación sobre los tipos de interés y de cambio. Si existen diferencias entre intereses nominales de países como consecuencia de inflaciones deben producirse variaciones en TC para compensar las diferencias.")

28

3.Efecto internacional de Fisher (teoría abierta)

MERCADO DE DIVISAS 3.Efecto internacional de Fisher (teoría abierta) Aproximación lineal La variación del tipo de cambio, entre dos monedas, depende de los diferenciales de tipos de interés ofrecidos por dichas divisas en sus mercados. Mercados Financieros Perfectos

Aproximación lineal. La variación del tipo de cambio, entre dos monedas, depende de los diferenciales de tipos de interés ofrecidos por dichas divisas en sus mercados. Mercados Financieros Perfectos.")

29

4.Paridad de Tipos de Interés

MERCADO DE DIVISAS 4.Paridad de Tipos de Interés Relaciona TC0 y TC1 →tipos interés => Si tipos de interés a plazo (1,2 .3 meses,…) Relaciona el tc al contado con el tc a plazo F1 = tipo de cambio a plazo en el período 1 (moneda nacional por divisa) S0 = tipo de cambio actual (moneda nacional por unidad de divisa) ia = tipo de interés nominal anual nacional actual ib = tipo de interés nominal anual del país extranjero actual tf = Prima o descuento a plazo del contrato de divisas a plazo n = plazo de interés

Relaciona el tc al contado con el tc a plazo. F1 = tipo de cambio a plazo en el período 1 (moneda nacional por divisa) S0 = tipo de cambio actual (moneda nacional por unidad de divisa) ia = tipo de interés nominal anual nacional actual. ib = tipo de interés nominal anual del país extranjero actual. tf = Prima o descuento a plazo del contrato de divisas a plazo. n = plazo de interés.")

30

4.Paridad de Tipos de Interés

MERCADO DE DIVISAS 4.Paridad de Tipos de Interés Aproximación lineal La TPTI se basa en las relaciones de arbitraje. Si se cumple la teoría no es posible realizar arbitraje con cobertura. Si ia > ib, la divisa b cotizará con prima Si ia < ib, la divisa b cotizará con descuento Cuando no hay equilibrio (no se cumple la teoría): tf > ia - ib, se obtiene más rentabilidad invirtiendo en b tf < ia - ib, se obtiene más rentabilidad invirtiendo en a F>S divisa a premio y nacional a descuento. F<S divisa a descuento y nacional a premio.

: tf > ia - ib, se obtiene más rentabilidad invirtiendo en b. tf < ia - ib, se obtiene más rentabilidad invirtiendo en a. F>S divisa a premio y nacional a descuento. F<S divisa a descuento y nacional a premio.")

31

MERCADO DE DIVISAS 5.Teoría de las expectativas- Tipo de cambio a plazo estimadores de Si Los tipos de cambio a plazo (Fi) como estimadores no sesgados de los tipos de cambio al contado de i (Si) (Unbiased Forward Rate). En ausencia de riesgo, el TC a plazo es el que se espera que tenga el TC contado a futuro. F1 = E (S1) F1 : tipo de cambio a plazo en moneda nacional por divisa, S1 : tipo de cambio al contado en moneda nacional por divisa en el momento 1 Si F1 es GBP/USD 1/2 y S1 1/1 se venderían libras a plazo para comprarlas al contado en un año Si F1 es GBP/USD 1/0,5 y S1 1/1,5 se comprarían libras a plazo para venderlas al contado en un año Si F1 es GBP/USD 1/1,5 y S1 1/1,5 => equilibrio Evidencia empírica: El tipo de cambio a plazo es un predictor sesgado del futuro de tipos de cambio cuando se espera un cambio brusco, ya que el Si, al final, no suele variar en la misma medida.

como estimadores no sesgados de los tipos de cambio al contado de i (Si) (Unbiased Forward Rate). En ausencia de riesgo, el TC a plazo es el que se espera que tenga el TC contado a futuro. F1 = E (S1) F1 : tipo de cambio a plazo en moneda nacional por divisa, S1 : tipo de cambio al contado en moneda nacional por divisa en el momento 1. Si F1 es GBP/USD 1/2 y S1 1/1 se venderían libras a plazo para comprarlas al contado en un año. Si F1 es GBP/USD 1/0,5 y S1 1/1,5 se comprarían libras a plazo para venderlas al contado en un año. Si F1 es GBP/USD 1/1,5 y S1 1/1,5 => equilibrio. Evidencia empírica: El tipo de cambio a plazo es un predictor sesgado del futuro de tipos de cambio cuando se espera un cambio brusco, ya que el Si, al final, no suele variar en la misma medida.")

32

MERCADO DE DIVISAS Teorías sobre la formación del tipo de cambio

al contado Tipo interés Tasa de inflación a plazo Tª expectativas Tª Fisher Internacional o abierta Tª Fisher cerrada TPTI TPPA

Presentaciones similares

tiene como objetivo establecer las normas de valuación, presentación y revelación de las partidas.>")

, los productos idénticos vendidos en diferentes países.>")